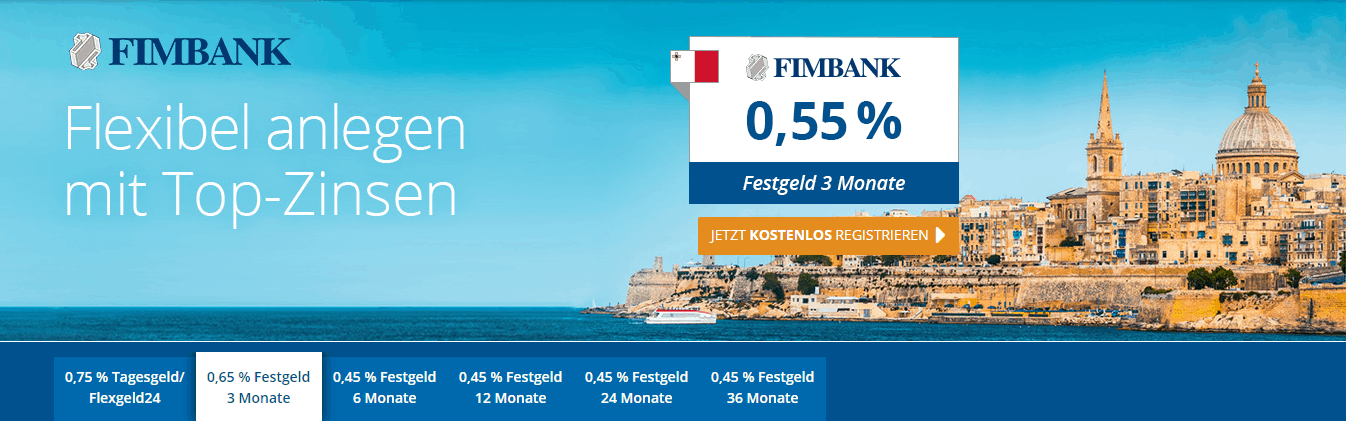

Die FIMBank ist ein Kreditinstitut aus Malta, welches sich insbesondere auf die Bereiche Handelsfinanzierung und Factoring konzentriert. Über das Vermittlungsportal für Festgeld Zinspliot können Anleger auch hierzulande bei dem Bankhaus Geldanlagen tätigen. Aktuell werden zwei Spareinlagen angeboten: Ein Tages- und ein Festgeld. Das FIMBank Festgeldkonto gibt es in verschiedenen Laufzeiten, beginnend ab 3 Monaten. Die Mindesteinlage beträgt lediglich 1 Euro. Das 3-Monatige Festgeld hat auch derzeit den höchsten Zinssatz von 0,65 Prozent. Eine Einlagensicherung über Malta bis zu 100.000 Euro je Anleger besteht ebenfalls.

Die wichtigsten Fakten zum FIMBank Festgeldkonto im Überblick

Inhaltsverzeichnis

- Die wichtigsten Fakten zum FIMBank Festgeldkonto im Überblick

- Über die FIMBank Europa

- Wie sind die FIMBank Festgeldkonto Konditionen?

- Zinszahlung bei Fälligkeit und automatische Wiederanlage

- FIMBank Festgeldkonto eröffnen mit Zinspilot

- Erhalten Kunden eine FIMBank Festgeldkonto Prämie?

- FIMBank mit Einlagensicherung aus Malta

- Keine Quellensteuer auf Malta

- Fazit: FIMBank Festgeld mit guten Zinsen für 3 Monate

- 5 Laufzeiten: Von 3 Monaten bis zu 3 Jahren

- Mindesteinlage: 1 Euro, maximal 100.000 Euro

- Zinszahlung erst am Ende der Laufzeit

- Bank mit maltesischer Einlagensicherung (100.000 Euro je Kunde)

- Keine Gebühren oder Kosten

- Nicht vorzeitig kündbar

- Keine Quellensteuer

Über die FIMBank Europa

Die FIMBank hat ihren Hauptsitz auf Malta und ist auch dort an der Börse notiert. Das Kreditinstitut wurde im Jahr 1994 gegründet und konzentriert sich weniger auf Privatkunden sondern mehr auf Finanzierungsmöglichkeiten für Unternehmen im Im- und Export. Insbesondere ist die FIMBank im Schwellenländern aus Nordafrika und dem nahen Osten aktiv. Eigentümer der FIMBank ist die KIPCO Group, einer Holding aus dem nahen Osten. Der Schwerpunkt des Geldinstituts liegt auf der Erarbeitung von innovativen Factoringlösungen sowie Handelsfinanzierungen. Deutsche Sparer können beim maltesischen Kreditinstitut sowohl ein Tages- als auch Festgelder eröffnen. Über den Anbieter Zinspilot ist die Abwicklung online recht bequem durchführbar.

Die FIMBank hat ihren Hauptsitz auf Malta und ist auch dort an der Börse notiert. Das Kreditinstitut wurde im Jahr 1994 gegründet und konzentriert sich weniger auf Privatkunden sondern mehr auf Finanzierungsmöglichkeiten für Unternehmen im Im- und Export. Insbesondere ist die FIMBank im Schwellenländern aus Nordafrika und dem nahen Osten aktiv. Eigentümer der FIMBank ist die KIPCO Group, einer Holding aus dem nahen Osten. Der Schwerpunkt des Geldinstituts liegt auf der Erarbeitung von innovativen Factoringlösungen sowie Handelsfinanzierungen. Deutsche Sparer können beim maltesischen Kreditinstitut sowohl ein Tages- als auch Festgelder eröffnen. Über den Anbieter Zinspilot ist die Abwicklung online recht bequem durchführbar.

Wie sind die FIMBank Festgeldkonto Konditionen?

Das angelegte Kapital bei einem FIMBank Festgeldkonto ist während der Laufzeit nicht verfügbar. Das ist jedoch nicht unnatürlich sondern bei Termineinlagen völlig normal. Es gibt zwar auch sogenannte flexible Festgelder, bei denen die Geldanlage auch vorzeitig kündbar ist. Doch das ist eher die Ausnahme als die Regel. Im Einzelnen sehen die FIMBank Festgeld Zinsen wie folgt aus:

- 3 Monate – 0,65 % p.a.

- 6 Monate – 0,45 % p.a.

- 12 Monate – 0,45 % p.a.

- 24 Monate – 0,45 % p.a.

- 36 Monate – 0,45 % p.a.

Während der Laufzeit ist der bei Vertragsabschluss vereinbarte Zins garantiert. Für den Anleger ensteht damit kein Zinsänderungsrisiko. Selbstverständlich werden die Festgeldanlagen auch in Euro geführt. Die FIMBank Festgeldkonto Mindesteinlage beträgt lediglich 1 Euro. Maximal dürfen Anleger dort 100.000 Euro investieren. Diese Obergrenze bezieht sich jedoch auf die gesamten Einlagen eines Kunden bei der Bank, und ist nicht je Festgeldkonto zu sehen. Die hier genannten Konditionen sind nicht „in Stein gemeißelt“, sondern können sich von Zeit zu Zeit ändern. Daher ist ein regelmäßiger Festgeld Vergleich wichtig. Die Kontoeröffnung und Abwicklung erfolgt dabei über den Vermittler Zinspilot.

Wie sehen die Konditionen im Festgeld Vergleich aus?

Selbstverständlich wollen wir an dieser Stelle nicht nur die Zinsen des Festgeldes betrachten, sondern diese auch in Relation zur Konkurrenz setzen. Dazu vergleichen wir die Angebote zunächst mit Festgeldern aus Deutschland und im Anschluss mit anderen Banken aus Europa. Generell fällt sofort auf, dass es sich hier um eine Art inverse Zinsstruktur handelt. Das bedeutet, dass es für kurzfristige Laufzeiten höhere Zinsen gibt als für länger laufende bzw. die Zinsen für mehrjährige Festgeldanlagen nicht steigen. Das FIMBank Tagesgeldkonto bot teilweise sogar einen noch höheren Zins von 0,75 Prozent p.a.

Selbstverständlich wollen wir an dieser Stelle nicht nur die Zinsen des Festgeldes betrachten, sondern diese auch in Relation zur Konkurrenz setzen. Dazu vergleichen wir die Angebote zunächst mit Festgeldern aus Deutschland und im Anschluss mit anderen Banken aus Europa. Generell fällt sofort auf, dass es sich hier um eine Art inverse Zinsstruktur handelt. Das bedeutet, dass es für kurzfristige Laufzeiten höhere Zinsen gibt als für länger laufende bzw. die Zinsen für mehrjährige Festgeldanlagen nicht steigen. Das FIMBank Tagesgeldkonto bot teilweise sogar einen noch höheren Zins von 0,75 Prozent p.a.

Natürlich ist dieser Zinssatz variabel und kann jederzeit geändert werden. Die Hintergründe dafür können verschieden sein. Ein Aspekt ist das allgemeine Zinsniveau. Aber auch das Verhältnis von Angebot und Nachfrage spielt eine entscheidende Rolle, wobei auch das Rating des Landes und der Bank berücksichtigt wird.

Im Vergleich zu deutschen Banken sind die Zinsen insbesondere für die 3-, 6- und 12-Monats-Festgelder sehr gut. Es gibt wohl kaum eine Bank, die bessere Zinsen bietet. Doch für mehrjährige Festgelder gibt es auch hierzulande durchaus bessere Angebote. Zumal die Einlagensicherung mit 100.000 Euro zwar ok ist. In Deutschland jedoch viele Geldhäuser über eine viel höhere Absicherung verfügen.

Im Vergleich zur europäischen Konkurrenz ist das Bild natürlich etwas gemischter. Schließlich gibt es da auch wesentlich mehr Konkurrenz. Doch im Grundsatz trifft logischerweise auch hier die Aussage zu, dass das Festgeld Konto für 3 Monate noch im grünen Bereich liegt. Doch je länger die Laufzeit ist, desto unattraktiver werden die Angebote der FIMBank, was ja mit Blick auf die Zinsstrukur auch verständlich ist.

Im Vergleich zur europäischen Konkurrenz ist das Bild natürlich etwas gemischter. Schließlich gibt es da auch wesentlich mehr Konkurrenz. Doch im Grundsatz trifft logischerweise auch hier die Aussage zu, dass das Festgeld Konto für 3 Monate noch im grünen Bereich liegt. Doch je länger die Laufzeit ist, desto unattraktiver werden die Angebote der FIMBank, was ja mit Blick auf die Zinsstrukur auch verständlich ist.

Sehr positiv hingegen ist die sehr geringe Mindesteinlage von nur einem Euro. Viele Banken setzen dieses Betrag bei um die 5.000 Euro fest. So können auch Kleinsparer ein Festgeld bei der FIMBank eröffnen bzw. das Kapital besser auf verschiedene Laufzeiten verteilen.

Zinszahlung bei Fälligkeit und automatische Wiederanlage

Unabhängig davon, für welche Laufzeit sich der Sparer entscheidet, die Zinszahlung erfolgt immer erst bei Fälligkeit. Bei unterjährigen Festgeldanlagen ist das fast immer so. Doch bei mehrjährigen Festgeldern gibt es auch Banken, die die Zinsen jährlich auszahlen. An dieser Stelle empfiehlt es sich wahrscheinlich, maximal das FIMBank Festgeldkonto für 3 oder 6 Monate zu wählen. Bereits ab einer Laufzeit von einem Jahr gibt es auch in Deutschland bessere Angebote. Wer mehr auf die Rendite achtet, erhält vor allem bei Kreditinstituten aus Süd- und Osteuropa bessere Zinsen.

Unabhängig davon, für welche Laufzeit sich der Sparer entscheidet, die Zinszahlung erfolgt immer erst bei Fälligkeit. Bei unterjährigen Festgeldanlagen ist das fast immer so. Doch bei mehrjährigen Festgeldern gibt es auch Banken, die die Zinsen jährlich auszahlen. An dieser Stelle empfiehlt es sich wahrscheinlich, maximal das FIMBank Festgeldkonto für 3 oder 6 Monate zu wählen. Bereits ab einer Laufzeit von einem Jahr gibt es auch in Deutschland bessere Angebote. Wer mehr auf die Rendite achtet, erhält vor allem bei Kreditinstituten aus Süd- und Osteuropa bessere Zinsen.

Grundsätzlich hat die endfällige Zinsauszahlung bei mehrjährigen Festgeldanlagen sowohl Vor- als auch Nachteile. Vorteil dabei ist, dass meist ein Zinseszinseffekt entsteht, da die Zinsen oft wieder angelegt werden. Nachteil ist, dass der Sparer über keinen regelmäßigen Kapitalfluss verfügt. Vor allem bei höheren Anlagebeträgen sind die Zinserträge so hoch, dass einige sogar teilweise ihren Lebensunterhalt davon bestreiten können. Eine andere Alternative wäre, die Zinsen selbst anderweitig anzulegen, beispielsweise in Wertpapiere.

Bereits ab circa 15.000 Euro erhält ein Sparer beim FIMBank Festgeld für 3 Monate knapp 25 Euro Zinsen. Diese 25 Euro wiederum könnten in Form eines ETF Sparplans investiert werden, der quartalsweise ausgeführt wird. Möglich ist auch ein Aktiensparplan mit vierteljährlicher Ausführung. Als Online Broker käme beispielsweise flatex in Betracht, denn dieser kooperiert direkt mit Zinspilot. Bei dieser Strategie kaufen sich Investoren Unternehmensanteile quasi zum Nulltarif.

In unserem FIMBank Festgeldkonto Test stellten wir fest, dass die Anlage bei Fälligkeit automatisch verlängert, sprich prolongiert wird. Anleger können jedoch bis 10.00 Uhr des letzten Bankarbeitstages vor Ablauf der Anlage der Prolongation widersprechen. Der Widerspruch erfolgt online. Dann erhalten Sparer ihr Geld inklusive Zinsen auf das Referenzkonto ausgezahlt.

Jetzt zum Angebot der FIMBankFIMBank Festgeldkonto eröffnen mit Zinspilot

Wer ein FIMBank Festgeldkonto eröffnen möchte, kann dies über den Vermittler Zinspilot abwickeln. Generell ist das eher vorteilhaft für den Kunden, da neben der FIMBank auch viele weitere Geldhäuser Partner von Zinspilot sind. Außerdem enstehen so keine Probleme bei der Sprache, da Zinspilot auf Deutsch verfügbar ist. In der Praxis sieht die Abwicklung so aus, dass Anleger zunächst ein Treuhandkonto bei Zinspilot eröffnen. Von dort aus erfolgen dann alle weiteren Kontoeröffnungen bei Partnerbanken. So muss die Legitimierung per Post-Ident Verfahren nur einmalig durchgeführt werden und nicht bei jeder Bank einzeln.

Wer ein FIMBank Festgeldkonto eröffnen möchte, kann dies über den Vermittler Zinspilot abwickeln. Generell ist das eher vorteilhaft für den Kunden, da neben der FIMBank auch viele weitere Geldhäuser Partner von Zinspilot sind. Außerdem enstehen so keine Probleme bei der Sprache, da Zinspilot auf Deutsch verfügbar ist. In der Praxis sieht die Abwicklung so aus, dass Anleger zunächst ein Treuhandkonto bei Zinspilot eröffnen. Von dort aus erfolgen dann alle weiteren Kontoeröffnungen bei Partnerbanken. So muss die Legitimierung per Post-Ident Verfahren nur einmalig durchgeführt werden und nicht bei jeder Bank einzeln.

So funktioniert Zinspilot – Schritt für Schritt

- Beim Vermittlungsportal registrieren (kostenlos)

- Treuhandkonto eröffnen (Konto wird bei der Hamburger Sutor Privatbank geführt)

- Passendes Angebot auswählen (Tages- oder Festgeld)

- Geld überweisen (Im Verwendungszweck wird das Anlageangebot ausgewählt)

- Vermögensverwaltung über Zinsilot

Erhalten Kunden eine FIMBank Festgeldkonto Prämie?

Es gibt eine FIMBank Festgeld Prämie. Diese zahlt jedoch Zinspilot aus und nicht direkt die FIMBank. Zinspilot erhält von den Partnerbanken eine Provision. Diese Provision leitet sie zum Teil an den Kunden in Form eines Bonus weiter. Allerdings erhalten derzeit nur Neukunden eine Prämie. Neukunde ist, wer erstmalig eine Geldanlage beim Unternehmen tätigt. Die Höhe des Bonus ist abhängig von der Laufzeit. Anleger müssen dabei mindestens 7.500 Euro in ein einziges Festgeld investieren. Tagesgelder sind von der Bonifikation ausgeschlossen. Die Staffelung sieht wie folgt aus:

- 25 Euro – Bis 18 Monate Laufzeit

- 50 Euro – 24 Monate Laufzeit

- 75 Euro – Ab 36 Monaten Laufzeit

Der Vermittler behält sich allerdings vor, die Bonuszahlungen nur innerhalb eines bestimmten Zeitraumes zu gewähren. Hin und wieder gibt es auch weitere Prämienaktionen. Selbstverständlich sollte eine Anlageentscheidung nicht aufgrund einer Prämie oder eines Bonus gefällt werden. Allerdings erhöhen Prämien die effektive Rendite einer Geldanlage. Daher sollte sie durchaus mit in Betracht gezogen werden. Wenn auch nicht als wichtigstes Kriterium.

FIMBank mit Einlagensicherung aus Malta

Die FIMBank unterliegt den gesetzlichen Regelungen auf Malta. Daher ist sie auch Teilnehmer des maltesischen Einlagenentschädigungssystems. Bei einer Insolvenz der Bank sind die Einlagen zu 100 Prozent bis zu einem Betrag von 100.000 Euro je Einleger abgesichert. Das ist wahrscheinlich auch der Grund, warum die gesamten Einlagen je Kunden 100.000 Euro bei der FIMBank nicht übersteigen dürfen. An dieser Stelle wollen wir jedoch darauf hinweisen, dass zwar in jedem Land der EU theoretisch eine Einlagensicherung vorhanden ist. Aber Informationen darüber, wie stabil dieser im Ernstfall ist, sind nur schwer erhältlich.

Die FIMBank unterliegt den gesetzlichen Regelungen auf Malta. Daher ist sie auch Teilnehmer des maltesischen Einlagenentschädigungssystems. Bei einer Insolvenz der Bank sind die Einlagen zu 100 Prozent bis zu einem Betrag von 100.000 Euro je Einleger abgesichert. Das ist wahrscheinlich auch der Grund, warum die gesamten Einlagen je Kunden 100.000 Euro bei der FIMBank nicht übersteigen dürfen. An dieser Stelle wollen wir jedoch darauf hinweisen, dass zwar in jedem Land der EU theoretisch eine Einlagensicherung vorhanden ist. Aber Informationen darüber, wie stabil dieser im Ernstfall ist, sind nur schwer erhältlich.

Keine Quellensteuer auf Malta

Zinserträge auf Malta werden zu 100 Prozent an deutsche Sparer ausgezahlt. Quellensteuer fällt dort keine an. Auch müssen Anleger keinen Freistellungsauftrag oder Nichtveranlagungsbescheinigung stellen – weder bei der FIMBank noch bei Zinspilot. Selbstverständlich müssen Zinseinnahmen in der persönlichen Steuererklärung angegeben werden.

Fazit: FIMBank Festgeld mit guten Zinsen für 3 Monate

Unsere FIMBank Festgeldkonto Erfahrungen sind im Großen und Ganzen gut. Die Bank existiert bereits seit 1994 und seit 2011 haben Sparer hierzulande die Möglichkeit dort Geldanlagen zu tätigen. In puncto Zinsen ist unsere Bewertung jedoch gemischt. Aus unserer Sicht ist nur das Festgeld für 3 Monate empfehlenswert, evtl. noch das Tagesgeldkonto. Grund ist die inverse Zinsstruktur. Das heißt, dass Anleger für längere Laufzeiten weniger Zinsen erhalten als für kürzere Anlagehorizonte. Die höchsten Zinssätze gibt es aktuell für das 3-Monats Festgeld. Sehr positiv ist die geringe Mindesteinlage von nur 1 Euro. Die Einlagensicherung in Höhe von 100.000 Euro wird über die maltesische Entschädigungseinrichtung garantiert. Eine Kontoeröffnung aus Deutschland ist nur über den Vermittler Zinspilot möglich.

Unsere FIMBank Festgeldkonto Erfahrungen sind im Großen und Ganzen gut. Die Bank existiert bereits seit 1994 und seit 2011 haben Sparer hierzulande die Möglichkeit dort Geldanlagen zu tätigen. In puncto Zinsen ist unsere Bewertung jedoch gemischt. Aus unserer Sicht ist nur das Festgeld für 3 Monate empfehlenswert, evtl. noch das Tagesgeldkonto. Grund ist die inverse Zinsstruktur. Das heißt, dass Anleger für längere Laufzeiten weniger Zinsen erhalten als für kürzere Anlagehorizonte. Die höchsten Zinssätze gibt es aktuell für das 3-Monats Festgeld. Sehr positiv ist die geringe Mindesteinlage von nur 1 Euro. Die Einlagensicherung in Höhe von 100.000 Euro wird über die maltesische Entschädigungseinrichtung garantiert. Eine Kontoeröffnung aus Deutschland ist nur über den Vermittler Zinspilot möglich.

Tipp: Wir empfehlen einen Blick auf das Festgeldangebot der Ziraat Bank, Younited Credit Festgeld, DHB Bank oder der abcBank.