Warum Sie Aktien.net vertrauen können

Wir achten auf strenge redaktionelle Integrität – dieser Beitrag kann jedoch Hinweise auf Produkte unserer Partner enthalten. Hier finden Sie eine Erklärung, wie wir Geld verdienen.

Das Wichtigste in Kürze

- Aktien sind für die mittel- bis langfristige Geldanlage gut geeignet.

- Eine breite Streuung mindert das Risiko.

- Wer 5.000 Euro anlegen will, kann eine breite Streuung am einfachsten über ETFs erreichen.

- Unsere beiden Musterdepots liefern Ideen fürs eigene Depot.

- Ein Robo Advisor kann die Auswahl der ETFs übernehmen.

So gehen Sie vor

- Überlegen Sie, in welchem Zeitraum Sie Geld anlegen wollen.

- Definieren Sie Ihre Ziele und Ihre Risikobereitschaft.

- Falls Sie sich für eine Geldanlage in ETFs oder Aktien entscheiden, benötigen Sie einen Broker.

- Kaufen Sie ETFs und/oder Aktien.

- Eröffnen Sie eventuell noch einen Sparplan.

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- So gehen Sie vor

- Darum sind ETFs unsere 1. Wahl für ein 5.000 Euro Portfolio

- Aktien.net 5.000 Euro Musterdepots

- 3.000 Euro: Xtrackers MSCI AC World UCITS ETF 1C

- 1.000 Euro: Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF - Acc

- 1.000 Euro: iShares Developed Markets Property Yield UCITS ETF

- 3.000 Euro: Lyxor Core MSCI World (DR) UCITS ETF – Acc

- 1.000 Euro: Xtrackers MSCI Emerging Markets UCITS ETF 1C

- 1.000 Euro: iShares MSCI World Small Cap UCITS ETF

- Aktien und ETFs kaufen Schritt für Schritt

- Chancen und Risiken der Musterdepots

- Alternativen zur 5.000 Euro Anlage

- Fragen und Antworten

- Fazit

Darum sind ETFs unsere 1. Wahl für ein 5.000 Euro Portfolio

Aktien haben in den vergangenen Jahrzehnten fast immer eine höhere Rendite als Sparprodukte erzielt, wenn Geld mindestens fünf Jahre angelegt wurde.

Allerdings gilt das nicht für jede einzelne Aktie. Deshalb ist eine breite Streuung wichtig. Mit 5.000 Euro können Sie nicht allzu viele verschiedene Aktien kaufen; daher ist ein ETF-Portfolio unsere erste Wahl. Anleger*innen sollten aber auch wissen, dass selbst eine breite Streuung keine Garantie ist. Beim Vergleich von Chancen und Risiken ist ein ETF-Depot aber trotzdem für uns die erste Wahl.

Aktien.net 5.000 Euro Musterdepots

Unser Musterdepot ist eine subjektive Empfehlung, die zeigt, wie wir 5.000 Euro anlegen würden, und keine Anlageberatung. Wer eine verbindliche Beratung wünscht, muss sich dafür an seine Bank oder einen regulierten Anlageberater wenden oder eine Online-Vermögensverwaltung nutzen.

Wer Schulden hat, sollte diese zunächst abbauen, auch wenn die Kreditzinsen aktuell niedrig sind. Denn auch mit der breitesten Streuung sind Verluste nie ausgeschlossen.

Bei unseren Vorschlägen gehen wir davon aus, dass bereits ausreichend Geld für Notfälle auf einem Tagesgeldkonto zurückgelegt wurde und die 5.000 Euro tatsächlich zum Investieren zur Verfügung stehen. Mit 5.000 Euro lässt sich kein breit angelegtes Aktiendepot aufbauen. Unser Musterdepot stützt sich deshalb stark auf ETFs. Noch einfacher geht das mit einem von einem Robo Advisor zusammengestellten Musterdepot (siehe unten).

Unser Musterdepot 1: Breit und international aufgestellt

Gerade bei geringen Beträgen ist es wichtig, nicht zu viele Risiken einzugehen. Wer mehr Geld investiert, kann die Verluste der einen Aktie mit Gewinnen der anderen ausgleichen. Bei einem 5.0000 Euro Portfolio ist das nicht so leicht möglich.

Das Depot im Überblick:

Auf der Suche nach dem passenden Depotanbieter? Aktien.net empfiehlt:

3.000 Euro: Xtrackers MSCI AC World UCITS ETF 1C

Xtrackers MSCI AC World ESG Screened UCITS ETF 1C

WKN: A1W8SB TER: 0.25% ISIN: IE00BGHQ0G80 AUM: 1.736

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A1W8SB | IE00BGHQ0G80 | 0.25% |

1.736 |

🔄

|

0.29% | |||

Eine sehr breite und internationale Streuung bieten ETFs auf den MSCI World All Countries World Index (MSCI ACWI). Dieser enthält die wichtigsten Aktien aus den Industrie- und den Schwellenländern. Der bekanntere MSCI World lässt dagegen die Schwellenländer außen vor. Hier würden wir 3.000 Euro investieren, beispielsweise in den Xtrackers MSCI AC World UCITS ETF 1C (WKN: A1W8SBWKN kopiert / ISIN: IE00BGHQ0G80ISIN kopiert).

1.000 Euro: Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF - Acc

Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF - Acc

WKN: LYX015 TER: 0.60% ISIN: LU1900068328 AUM: 472

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

LYX015 | LU1900068328 | 0.60% |

472 |

🔄

|

0.91% | |||

Der Anteil der Schwellenländer ist beim MSCI ACWI mit etwa 10 Prozent sehr gering. Dagegen stammen rund 60 Prozent der Firmen aus den USA. Das spiegelt zwar die aktuellen Verhältnisse an den Börsen wider, doch im Hinblick auf die Risikoverteilung ist diese Konzentration negativ. Deshalb ergänzen wird den ETF mit einem zweiten Fonds, der stärker in Unternehmen aus aufstrebenden Ländern investiert.

Weil vieles dafür spricht, dass der Anteil Ostasiens an der Wirtschaftsleistung steigen wird, haben wir uns für einen ETF mit ostasiatischen Aktien entschieden. Japan gehört bereits seit vielen Jahren zur Riege der Industriestaaten und bietet aktuell weniger Wachstumspotential. Daher haben wir einen ETF ohne Japan gewählt, nämlich den Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF – Acc (WKN: LYX015WKN kopiert / ISIN: LU1900068328ISIN kopiert).

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A0LEW8 | IE00B1FZS350 | 0.59% |

1.625 |

☑️ 3.6%

|

0.19% | |||

Auch Immobilien gehören zu einer breiten Anlagestrategie. Mit 1.000 Euro lässt sich keine Wohnung kaufen. Das Verlustrisiko wäre ohnehin zu hoch, weil das gesamte Kapital in einer einzigen Immobilie stecken würde.

Mit Aktien von Immobilienunternehmen lässt sich indirekt in Häuser, Grundstücke und Wohnungen investieren. Noch besser ist es, gleich in mehrere Immobilienaktien zu investieren, beispielsweise mit dem iShares Developed Markets Property Yield UCITS ETF (WKN: A0LEW8WKN kopiert / ISIN: IE00B1FZS350ISIN kopiert). Er investiert in Aktien von Immobilienfirmen aus den Industrienationen.

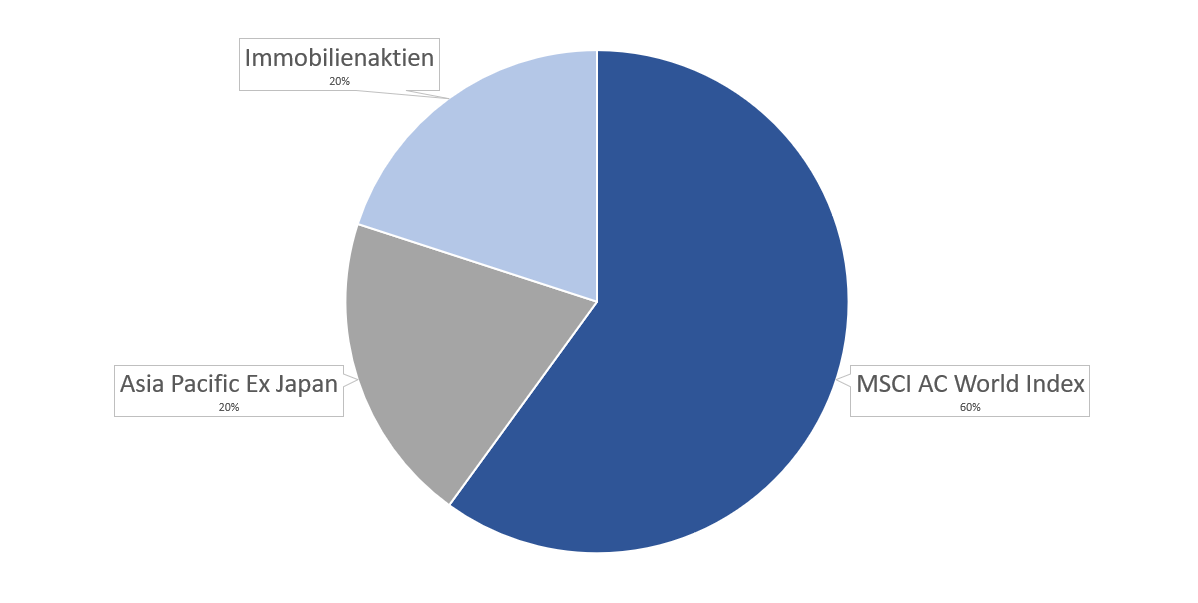

| Wertentwicklung | Anteil | 1 Jahr | 3 Jahre | 5 Jahre |

|---|---|---|---|---|

| MSCI AC World Index | 60% | 30,6 | 45,6 | 82,5 |

| Asia Pacific Ex Japan | 20% | 16,7 | 27,4 | 46,1 |

| Property Yield | 20% | 28,4 | 10,8 | 2,2 |

| Gesamt | 100% | 27,4 | 35,0 | 59,2 |

| Gesamt pro Jahr | 100% | 27,4 | 10,5 | 9,7 |

Unser Musterdepot 2: Mehr Chancen, mehr Risiken

Auch beim Musterdepot 2 haben wir drei ETFS gewählt. Denn der direkte Kauf von Aktien ist schwierig, wenn man „nur“ 5.000 Euro anlegen will. Denn das Geld kann dann nicht ausreichend breit gestreut werden. Aktuell (Stand: 10/2021) kostet eine einzige Amazon-Aktie schon rund 3.000 Euro. Alternative Anlageformen wie tokenstreet stehen noch am Anfang. Zwar bietet der Broker eToro den Kauf von Aktien-Bruchteilen an, allerdings gibt es dort keine Sparpläne und nur ein eingeschränktes Angebot an Aktien.

Im Vergleich zum Depot 1 bietet das Depot 2 etwas mehr Chancen, aber auch mehr Risiken.

3.000 Euro: Lyxor Core MSCI World (DR) UCITS ETF – Acc

Lyxor Core MSCI World (DR) UCITS ETF

WKN: LYX0YD TER: 0.12% ISIN: LU1781541179 AUM: 2.422

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

LYX0YD | LU1781541179 | 0.12% |

2.422 |

🔄

|

0.03% | |||

Im Gegensatz zu unserem im Depot 1 vorgestellten ETF investiert der Lyxor Core MSCI World nur in Unternehmen aus Industrieländern. Das liegt daran, dass wir weitere 1.000 Euro in einen Schwellenland-ETF investieren. Der von uns gewählte ETF ist außerdem kostengünstig, die Gesamtgebühr liegt bei nur 0,12 Prozent.

1.000 Euro: Xtrackers MSCI Emerging Markets UCITS ETF 1C

Xtrackers MSCI Emerging Markets UCITS ETF 1C

WKN: A12GVR TER: 0.18% ISIN: IE00BTJRMP35 AUM: 4.416

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A12GVR | IE00BTJRMP35 | 0.18% |

4.416 |

🔄

|

0.22% | |||

Der MSCI Emerging Markets enthält ausschließlich Aktien aus Schwellenländern. MSCI World und MSCI Emerging Markets umfassen damit zusammen ein ähnliches Spektrum wie der MSCI All Countries World Index aus Depot Nummer 1. Allerdings haben wir den Anteil der Schwellenländer etwas erhöht, von etwas mehr als zehn Prozent beim MSCI ACWI auf jetzt 25 Prozent (3.000 Euro MSCI World mit Industrieländern, 1.000 Euro Schwellenländer).

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A2DWBY | IE00BF4RFH31 | 0.35% |

2.498 |

🔄

|

0.23% | |||

Der ETF enthält die Aktien von Nebenwerten. Diese Unternehmen sind kleiner als die im MSCI World vertretenen Unternehmen und damit risiko-, aber auch chancenreicher.

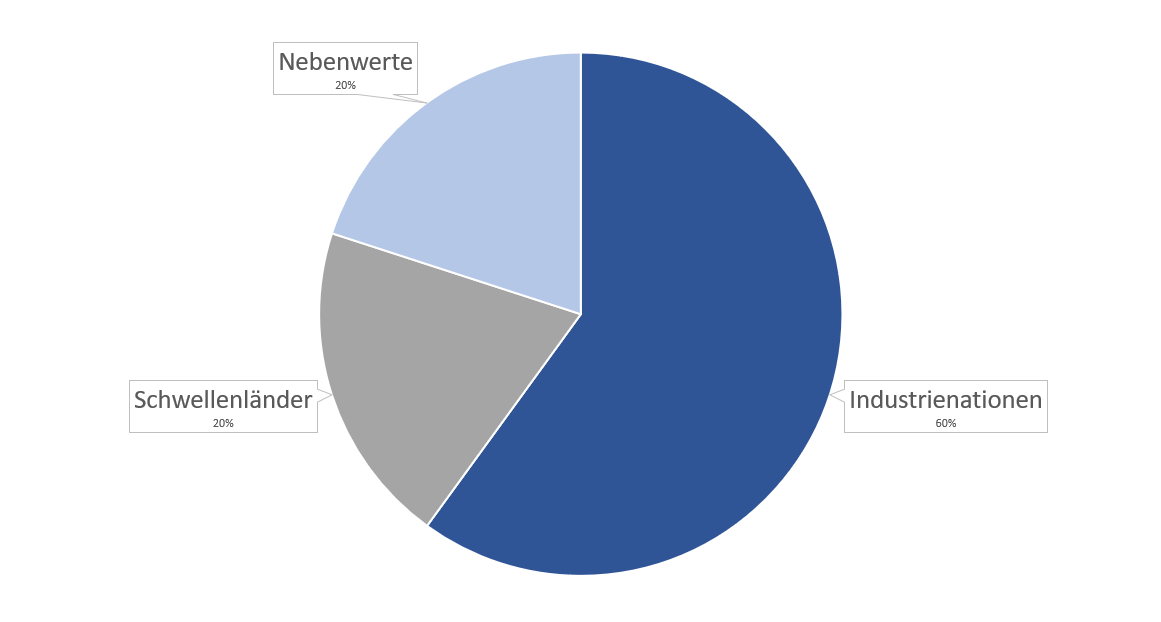

| Wertentwicklung | Anteil | 1 Jahr | 3 Jahre | 5 Jahre |

|---|---|---|---|---|

| MSCI World | 60% | 32,2 | 46,9 | 79,4 |

| Schwellenländer | 20% | 19,5 | 27,6 | 38,9 |

| Nebenwerte | 20% | 44,1 | 38,8 | 74,1 |

| Gesamt | 100% | 32,0 | 41,4 | 70,2 |

| Gesamt pro Jahr | 100% | 32,0 | 12,2 | 11,2 |

Hinweis: Weil die drei ETFs noch keine fünf Jahre existieren, wurden für die Berechnung der 5-Jahres-Rendite bei Depot 2 die Entwicklung der Basisindizes oder vergleichbarer ETFs herangezogen.

Unser Fazit zu den Depots:

Beide Depots enthalten ausschließlich Aktien-ETFs. Das hat verschiedene Gründe. Einmal gehen wir davon aus, dass bereits ausreichend Geld auf Sparkonten für Notfälle zurückgelegt wurde. Deshalb haben wir keine Anleihen-ETFs mit aufgenommen.

Einzelaktien haben wir ebenfalls nicht berücksichtigt, da bei 5.000 Euro die Auswahl sehr eingeschränkt ist. So kostet eine Amazon Aktie im Herbst 2021 fast 3.000 Euro, die von Alphabet (Google) fast 2.500 Euro.

Diese hohen Preise sind unüblich. Meistens wird mit Hilfe von Aktiensplits versucht, die Kurse nicht zu hoch werden zu lassen. Aber dann müssten wir auf einige sehr attraktive Aktien verzichten. Außerdem bleibt die Streuung auch dann hinter der unserer Musterdepots zurück.

Aktien und ETFs kaufen Schritt für Schritt

Wer das Musterdepot nachbilden will, kann das relativ einfach tun.

1. Schritt: Wählen Sie ein Musterdepot

Welches Musterdepot sagt Ihnen mehr zu? Das erste Musterdepot achtet stärker auf eine breite Streuung. Das zweite Depot bietet etwas mehr Chancen, aber auch mehr Risiken. Grundsätzlich ist es bei einem Betrag von 5.000 Euro oft sinnvoller, die risikoärmere Variante zu wählen.

Bedenken Sie allerdings, dass es sich hierbei nur um Vorschläge handelt. Eine Anlageberatung können wir nicht bieten.

2. Schritt: Depot wählen

Wählen Sie einen Broker. Sogenannte Neobroker wie Trade Republic, justTRADE oder finanzen.net zero sind preiswert, bieten aber nur eine eingeschränkte Auswahl. Das gilt besonders für ETFs, bei denen meistens nur die Fonds von Partnerunternehmen angeboten werden.

Mehr Auswahl, aber auch etwas höhere Kosten bieten klassische Online-Broker wie flatex. Aktien können dort über die großen Handelsplätze wie Xetra, Tradegate Exchange oder die Frankfurter Wertpapierbörse sowie die deutschen Regionalbörsen ge- und verkauft werden. Auch ausländische Börsenplätze werden meistens angeboten, teilweise aber zu höheren Kosten. Smartbroker bietet sowohl kostengünstiges Brokerage über Plattformen wie die Lang & Schwarz Exchange als auch den Zugang zu den regulären Börsenplätzen, was zuletzt aber wegen langer Bearbeitungszeiten immer wieder kritisiert wurde.

Direktbanken wie die DKB, die ING oder die comdirect bank sind meist noch etwas teurer, bieten dafür aber fast alle Dienstleistungen aus einer Hand, vom Girokonto bis zum Depot.

3. Schritt: Depot eröffnen

Eröffnen Sie das gewünschte Depot. Das geht direkt über den Button in unserem Vergleichsrechner. Über die orangefarbene Schaltfläche geht es direkt zum Eröffnungsantrag. Auch wir freuen uns, wenn Sie über unsere Seite den Antrag abschließen, denn wir erhalten dann eine Provision. Damit können wir den Betrieb der Webseite finanzieren.

Auf der Seite des Brokers müssen Sie meist noch einmal auf „Depot eröffnen“ klicken. Es sind zahlreiche Angaben zur Person, zum Steuerstatus und zur Erfahrung im Handel mit Wertpapieren nötig. Das lässt sich nicht vermeiden, denn die meisten Angaben müssen verpflichtend erhoben werden.

Wer sich noch nicht entschieden hat, kann über die Schaltfläche „Zum Testbericht“ zunächst weitere Informationen sammeln. Dort beschreiben wir das Angebot und geben unsere Meinung. Außerdem haben Nutzer*innen die Möglichkeit, ihre Erfahrungen zu teilen.

4. Schritt: Geld einzahlen, handeln und abwarten

Die Eröffnung kann einige Tage dauern. Dann müssen Sie zunächst die 5.000 Euro einzahlen. Sobald der Betrag gutgeschrieben wurde, kann das erste Wertpapier gekauft werden. Am einfachsten geht das mit Hilfe der Wertpapierkennnummer (WKN), die wir bei den Beschreibungen der Musterdepots angegeben haben.

Nun heißt es abwarten. Hektisches Kaufen und Verkaufen ist für Kleinanleger*innen meistens nicht sinnvoll. Denn oft kommen sie zu spät und verkaufen, wenn die Profis schon wieder einsteigen und umgekehrt.

5. Schritt: Über Sparplan nachdenken

5.000 Euro sind ein guter Grundstock. Trotzdem kann es sinnvoll sein, noch etwas mehr Geld zu sparen. Am einfachsten geht das mit einem ETF-Sparplan. Die ING (ehemals ING DiBa) bietet einen Sparplan bereits ab 1 Euro.

Dabei wird monatlich ein Betrag ab 1 Euro in einen selbst gewählten ETF gezahlt. Das hat den Vorteil, dass schon kleine Beträge investiert werden können. Außerdem gibt es eine Motivation, regelmäßig zu sparen. Nicht unterschätzen sollte man außerdem die Risikostreuung. Denn ETF-Sparpläne verteilen das Risiko nicht nur auf mehrere Aktien, sondern auch auf verschiedene Zeitpunkte. Wer regelmäßig Geld in Aktien investiert, wird einen Teil zu sehr günstigen und einen anderen zu weniger günstigen Kursen kaufen.

Chancen und Risiken der Musterdepots

Unser Musterdepot hat Vor- und Nachteile. Wir erläutern kurz Stärken, Schwächen, Chancen und Risiken („SWOT-Analyse“).

Stärken: breite Streuung, niedrige Kosten

Mit unseren Musterdepots ist auch bei der Anlage von 5.000 Euro die Streuung hoch. Gleichzeitig sind die Kosten niedrig. Bei Direktbanken fallen oft noch Gebühren um die 10 Euro pro Kauf an. Dadurch, dass wir uns auf drei Wertpapiere beschränken, entstehen nicht viele Kosten. Wenn Sie den unter jedem Wertpapier verlinkten Neobroker Trade Republic wählen, können Sie das Depot sogar zu Kosten von 3 Euro aufbauen. Nicht enthalten ist dabei der Spread, also die Differenz zwischen Kauf- und Verkaufskursen. Diese Kosten fallen aber auch beim Kauf über eine reguläre Börse an.

Auch die Verwaltungsgebühren für die ETFs sind günstig. Sie liegen bei unseren sechs ETFs zwischen 0,12 Prozent beim sehr günstigen MSCI World ETF von Lyxor und 0,6 Prozent für den ebenfalls von Lyxor emittierten Asia Pacific ETF.

Nachteile: ETF-Gebühren und wenig Transparenz

Auch wenn die ETF-Gebühren niedrig sind, im Vergleich zu Einzelaktien sind sie ein Nachteil. Außerdem verliert man bei ETFs schnell den Überblick, welche Wertpapiere man nun eigentlich besitzt. Das ist ein klarer Vorteil von Einzelaktien, denn Aktionär*innen wissen stets, welches Unternehmen sie besitzen. Unserer Meinung nach sind diese Nachteile im Vergleich zu den vielen Vorteilen, insbesondere der Streuung über verschiedene Firmen, Regionen und Branchen, aber zweitrangig.

Chancen: auch kleinere Firmen im Portfolio

Der MSCI All Countries World Index umfasst vor allem die ganz großen Unternehmen. Bei unserem Ostasien-ETF (Depot 1) und dem Nebenwerte-ETF (Depot 2) sind allerdings auch kleinere Firmen enthalten, vor allem bei letzterem. Diese bieten oft mehr Wachstums-Chancen als etablierte Unternehmen.

Im MSCI ACWI (Depot 1) und im MSCI World (Depot 2) sind außerdem große Firmen wie Alphabet (Google), Amazon, Apple und Facebook stark vertreten. Das sind zwar keine Kleinunternehmen, doch haben sie ihren Kurs in der Vergangenheit mehr als verzehnfacht und es gibt gute Chancen, dass sie auch in Zukunft stark wachsen.

Risiken: Garantierte Gewinne gibt es an der Börse nicht

Wir haben Wertpapiere ausgesucht, die wir uns auch selbst ins Depot legen würden. Allerdings ist dies keine Garantie, dass das Depot in fünf Jahren im Plus ist.

Denkbar ist ein allgemeiner Einbruch der Weltwirtschaft, aber auch, dass die Börsen hinter der allgemeinen Wirtschaftsentwicklung zurückbleiben. Das billige Geld hat nämlich dafür gesorgt, dass die Kurse zuletzt stärker gestiegen sind als die Wirtschaft. Auch staatliche Eingriffe sind denkbar.

Außerdem wird der Kurs des MCSI World beziehungsweise des MSCI All Countries World Index, wie im Kapitel Chancen erwähnt, stark von wenigen Titeln beeinflusst. Allein Apple, Amazon, Alphabet, Facebook und Microsoft stehen für rund 15 Prozent des MSCI World, beim MSCI ACWI etwas weniger. Das ist eine Chance, aber auch ein Risiko. Denn die Tech-Giganten sind zwar kaum angreifbar, aber so hoch bewertet, dass schon ein verlangsamtes Wachstum die Kurse fallen lassen könnte.

Fazit zur Chancen-Risiko-Analyse

In unseren Musterdepots gibt es mehr Chancen als Risiken. Zumal die Streuung sehr hoch ist, trotz des hohen Anteils der Tech-Aktien. Natürlich darf man von diesen Depots nicht erwarten, dass sie ihren Wert jährlich verdoppeln. Aber das war auch nicht das Ziel.

Alternativen zur 5.000 Euro Anlage

Wem das Risiko unserer Depots immer noch zu groß ist, für den haben wir zwei Alternativen ausgesucht. Zumindest die erste ist auch bequemer.

Robo Advisor

Ein Robo Advisor sucht auf Basis von statistischen Analysen die richtigen Wertpapiere. Meist sind das ETFs oder ETCs, also börsengehandelte Rohstoffe (Exchange Traded Commodities), vor allem Gold.

Am Anfang steht immer eine Bestandsaufnahme, bei der das Risiko erhoben wird. Je mehr Risikobereitschaft, desto höher der Aktienanteil. Das übrige Kapital wird in Anleihen-ETFs, teilweise auch in Gold (zum Beispiel bei OSKAR) investiert.

Bei der Auswahl der ETFs wird darauf geachtet, dass die Streuung groß ist. Außerdem werden Papiere mit niedrigen Kosten, hoher Rendite und niedriger Volatilität (also wenig Schwankungen) ausgesucht.

Dafür erhält der Robo Advisor eine Gebühr. Zusätzlich fallen auch hier ETF-Gebühren an. Üblicherweise liegen die Gebühren aber in der Summe unter 1 Prozent des Depotvolumens pro Jahr, bei 5.000 Euro also unter 50 Euro.

Wer 5.000 Euro anlegen will, kann diese zunächst einzahlen und zusätzlich einen Sparplan einrichten. Durch die breite Streuung und das Einbeziehen von Anleihen-ETFs ist die Geldanlage mit einem Robo Advisor noch risikoärmer als unser Musterdepot.

Ganz ähnlich funktioniert auch die ING Komfort Anlage. Dabei muss zunächst eine Beratungsstrecke ausgeführt werden. Dann wird ein Anlagevorschlag unterbreitet, in den das Geld investiert werden kann.

P2P Kredite

Wem Aktien zu unsicher sind, und wer sich trotzdem nicht mit dem realen Wertverlust auf dem Tagesgeldkonto abfinden will, dem bleiben als Alternative noch P2P-Plattformen wie auxmoney oder Mintos.

Dort wird Geld direkt in einzelne Darlehen investiert. Die Zinsen dort sind höher, allerdings gibt es ein Ausfallrisiko. Plattformen wie Mintos bieten bei vielen Krediten eine Rückkaufgarantie. Allerdings gibt es keine Einlagensicherung wie bei einer Bank.

Fragen und Antworten

Welche Aktien mit 5.000 Euro kaufen?

Am besten ist es, mit Hilfe von ETFs in mehrere Aktien gleichzeitig zu investieren. Mit nur drei ETFs lässt sich eine relativ breite Streuung erzielen.

Was kann man mit 5.000 Euro machen?

Weil Bankguthaben kaum noch Zinsen bringen, bietet sich eine Investition in Wertpapiere an. Allerdings sollte das Risiko breit gestreut werden. Das geht besonders einfach mit ETFs oder einem Robo Advisor.

Sind 5.000 Euro zum Aktienkaufen genug?

Für den Kauf von Einzelaktien sind 5.000 Euro nicht genug. Teilweise kosten einzelne Aktien schon mehrere Tausend Euro. Besser ist die Investition in ETFs.

Fazit

Mit unseren beiden Musterdepots lassen sich bequem 5.000 Euro anlegen. Idealerweise kombiniert man diese mit einem Sparplan, um das Kapital weiter zu steigern. Wer das Geld lieber gleich ausgibt, der kann statt der vorgeschlagenen thesaurierenden ETFs auch ausschüttende Fonds auf die gleichen Indizes kaufen. Dabei wird die Dividende ausgezahlt und Sie erhalten ein kleines Nebeneinkommen.