Warum Sie Aktien.net vertrauen können

Wir achten auf strenge redaktionelle Integrität – dieser Beitrag kann jedoch Hinweise auf Produkte unserer Partner enthalten. Hier finden Sie eine Erklärung, wie wir Geld verdienen.

20.000 Euro anlegen - Das Wichtigste in Kürze

- Vor allem ETFs sind gut geeignet.

- Robo Advisor können eine gute Alternative sein.

- Ein Sparplan ergänzt die Einmalanlage.

- Flexible Rücklagen sind trotz Minuszinsen wichtig.

- Unsere Musterdepots bieten Ideen.

So gehen Sie vor

- Legen Sie Ihre Ziele fest.

- Holen Sie sich Ideen mit unseren Musterdepots.

- Eröffnen Sie ein Depot bei einem günstigen Broker.

- Investieren Sie.

- Warten Sie ab und seien Sie geduldig.

Inhaltsverzeichnis

- 20.000 Euro anlegen - Das Wichtigste in Kürze

- So gehen Sie vor

- Geld investieren und vermehren: darum sind Aktien-ETFs unsere erste Wahl

- Unsere zwei Musterdepots

- 8.000 Euro: Lyxor Core MSCI World (DR) UCITS ETF – Acc

- 3.000 Euro: Xtrackers MSCI Emerging Markets UCITS ETF 1C

- 2.000 Euro: SPDR MSCI World Small Cap ETF

- 2.000 Euro: iShares Developed Markets Property Yield UCITS ETF

- 3.000 Euro: Amundi Prime Euro Corporates UCITS ETF DR (D)

- 1.000 Euro: Invesco US High Yield Fallen Angels UCITS ETF EUR Hedge Acc

- 1.000 Euro: EUWAX Gold II

- 8.000 Euro: Xtrackers MSCI AC World UCITS ETF 1C

- 2.000 Euro: Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF – Acc

- 1.000 Euro: Xtrackers S&P Select Frontier Swap UCITS ETF 1C

- 1.000 Euro: VanEck Vectors Gold Miners UCITS ETF A

- 2.000 Euro: Lyxor Euro Government Inflation Linked Bond (DR) UCITS ETF - Acc

- 3.000 Euro: Amazon Aktie

- 1.500 Euro: MBB Aktie

- 20.000 Euro Portfolio aufbauen Schritt für Schritt

- Chancen und Risiken unserer Musterportfolios

- 20.000 Euro anlegen: Alternativen zu Aktien

- Fragen und Antworten

- Fazit

Geld investieren und vermehren: darum sind Aktien-ETFs unsere erste Wahl

Aktien und ETFs haben in den vergangenen Jahrzehnten meistens eine höhere Rendite erzielt als Sparbücher und Tagesgeldkonten. Trotzdem ist ein Polster wichtig, um unvorhergesehene Rechnungen bezahlen zu können.

Mehr Infografiken finden Sie bei Statista

Allerdings gleichen die Zinsen für Spareinlagen in den meisten Jahren die Inflation nicht mehr aus. Teilweise werden sogar Negativzinsen berechnet. Dennoch sollten Sie etwas Geld auf einem Tagesgeldkonto und einem Festgeldkonto anlegen.

Über diese Sicherheitsreserve hinaus sind besonders ETFs gut geeignet. Mit deren Hilfe können Anleger*innen in zahlreiche Aktien gleichzeitig investieren und die Gebühren sind niedriger als bei klassischen Investmentfonds. Durch die breite Streuung sind die Risiken geringer als bei Einzelaktien.

Unsere zwei Musterdepots

Um zu zeigen, wie Sie 20.000 Euro anlegen könnten, haben wir zwei Musterdepots erstellt. Diese sind keine Anlageempfehlung, sondern nur Ideengeber. Gewinne garantieren können auch wir nicht. Wir gehen davon aus, dass Sie bereits ausreichend Geld für Notfälle zurückgelegt haben und die 20.000 Euro komplett investieren.

Portfolio 1: 20.000 Euro anlegen mit ETFs

Dieses 20.000 Euro Portfolio besteht ausschließlich aus ETFs oder genauer gesagt aus ETFs und einem ETC, also einem börsengehandelten Rohstoff (Exchange Traded Commodity). Die ETFs enthalten meist Aktien, zwei ETFs aber auch Anleihen. Insgesamt besteht das Depot aus diesen sieben Bausteinen:

| Typ | Name / WKN | Betrag |

|---|---|---|

| ETF mit weltweiten Aktien | Lyxor Core MSCI World (DR) UCITS ETF – Acc / LYX0YD | 8.000,00€ |

| ETF mit Aktien aus Schwellenländern | Xtrackers MSCI Emerging Markets UCITS ETF 1C / A12GVR | 3.000,00€ |

| ETF mit Nebenwerten | SPDR MSCI World Small Cap ETF / A1W56P | 2.000,00€ |

| ETF mit Immobilienaktien | iShares Developed Markets Property Yield UCITS ETF / A0LEW8 | 2.000,00€ |

| ETF mit weltweiten Anleihen | Amundi Prime Euro Corporates UCITS ETF DR (D) / A2PBLN | 3.000,00€ |

| ETF mit hoch verzinsten Anleihen | Invesco US High Yield Fallen Angels UCITS ETF EUR Hedge Acc | 1.000,00€ |

| Gold ETC | EUWAX Gold II | 1.000,00€ |

Auf der Suche nach dem passenden Depotanbieter? Aktien.net empfiehlt:

8.000 Euro: Lyxor Core MSCI World (DR) UCITS ETF – Acc

Lyxor Core MSCI World (DR) UCITS ETF

WKN: LYX0YD TER: 0.12% ISIN: LU1781541179 AUM: 2.422

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

LYX0YD | LU1781541179 | 0.12% |

2.422 |

🔄

|

0.03% | |||

Wie der Name schon andeutet, bildet der MSCI World Unternehmen aus verschiedenen Ländern und Kontinenten ab. Allerdings nur solche aus Industrienationen, genauer gesagt die wichtigsten Aktiengesellschaften aus den sogenannten „Devolped Countries“, darunter die USA, auf die rund zwei Drittel des Aktienwertes entfallen, aber auch Japan, die Schweiz, das Vereinigte Königreich. Kanada oder Frankreich. Deutschlands Aktiengesellschaften kommen mit einem Anteil von 2,8 Prozent nur auf Platz sieben.

| Nordamerika | Südamerika | Europa, Mitte | Europa, West | Europa, Nord | Naher und mittlerer Osten | Asien/Pazifik | Afrika |

|---|---|---|---|---|---|---|---|

| USA | keine | Deutschland | Vereinigtes Königreich | Norwegen | Israel | Japan | keine |

| Kanada | Österreich | Irland | Schweden | Hongkong | |||

| Schweiz | Frankreich | Dänemark | Singapur | ||||

| Italien | Spanien | Finnland | Australien | ||||

| Belgien | Portugal | Niederlande | Neuseeland |

Der von uns gewählte ETF ist mit einer Gesamtgebühr von nur 0,12 Prozent sehr kostengünstig. Es fällt, wie bei ETFs üblich, kein Ausgabeaufschlag an, der ETF wird wie eine Aktie gekauft. Deshalb fällt nur die reguläre Kaufgebühr an, bei Trade Republic 1 Euro.

3.000 Euro: Xtrackers MSCI Emerging Markets UCITS ETF 1C

Xtrackers MSCI Emerging Markets UCITS ETF 1C

WKN: A12GVR TER: 0.18% ISIN: IE00BTJRMP35 AUM: 4.416

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A12GVR | IE00BTJRMP35 | 0.18% |

4.416 |

🔄

|

0.22% | |||

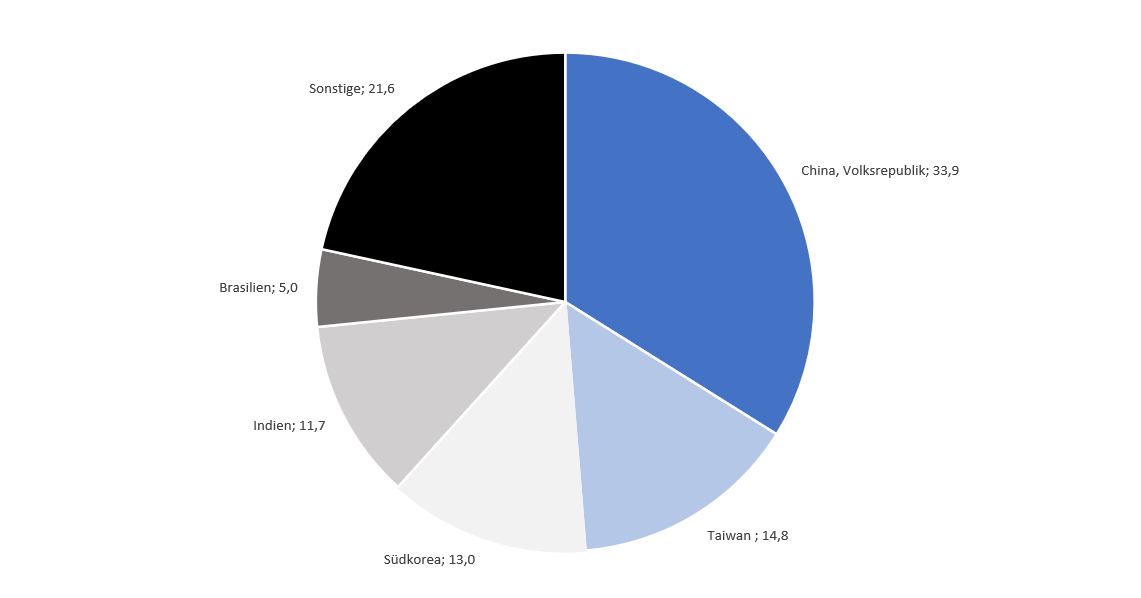

Durch den hohen Anteil der USA und die Beschränkung auf Industrienationen bleiben beim MSCI aber viele interessante Länder außen vor. Chinesische Aktien sind beispielsweise nur im MSCI World enthalten, wenn sie ihren Sitz in der Sonderwirtschaftszone Hongkong haben. Deren Anteil liegt aber unter 1,0 Prozent am Index, denn die Volksrepublik China gilt nach wie vor als Schwellenland. Auch Südkorea und die Taiwan (offiziell: Republik China) gelten als Schwellenländer, obwohl diese Einteilung umstritten ist.

Anteil der wichtigsten Nationen am MSCI Emerging Markets.

Deshalb haben wir auch einen ETF auf den MSCI Emerging Markets aufgenommen, also einen Index mit den wichtigsten Aktien aus den Schwellenländern. Weniger überraschend wird er von China dominiert, die Aktien aus der Volksrepublik stehen für rund ein Drittel des Index. Zusammen mit Taiwan, das offiziell immer noch Republik China heißt, sind beide Länder für 50 Prozent des Indexwertes verantwortlich. Drittwichtigstes Land ist Taiwan.

Zu den wichtigsten Firmen im Index gehören Samsung Electronics aus Südkorea, Alibaba und Tencent aus der Volksrepublik China und Taiwan Semiconductors von der Insel Taiwan.

Wegen des starken Gewichts asiatischer und insbesondere ostasiatischer Firmen deckt der ETF auch eine Zukunftsregion ab. Auf einen eigenen Ostasien-ETF haben wir deshalb in diesem Musterdepot (im Gegensatz zum Depot 2) verzichtet.

Der ETF von Xtrackers ist mit einer Gesamtkostenquote von 0,18 Prozent einer der günstigsten seiner Art.

2.000 Euro: SPDR MSCI World Small Cap ETF

SPDR MSCI World Small Cap UCITS ETF

WKN: A1W56P TER: 0.45% ISIN: IE00BCBJG560 AUM: 727

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A1W56P | IE00BCBJG560 | 0.45% |

727 |

🔄

|

0.2% | |||

Sowohl der MSCI World als auch der MSCI Emerging Countries wählen ihre Unternehmen nach der Größe aus, genauer gesagt nach dem Marktwert des Streubesitzes. Vor allem der MSCI World umfasst daher ausschließlich Großunternehmen.

Ein paar kleine Unternehmen sollten aber ebenfalls im Depot liegen. Deshalb haben wir einen ETF auf den MSCI World Small Cap mit aufgenommen. Er investiert in Aktien von kleinen und mittleren Unternehmen. Der Großteil stammt aus den Bereichen Industrie und Konsumgüter. Die im MSCI World stark vertretenen Bereiche Energie und Telekommunikation sind hier deutlich untergewichtet.

Im Gegensatz zum MSCI World wird der Index aber nicht von einzelnen Aktien dominiert, der Anteil der größten Positionen liegt unter 1,0 Prozent.

Die Firmen stammen ausschließlich aus den Industrienationen. Das ist allerdings kein großes Problem, denn im MSCI Emerging Markets sind kleinere Unternehmen deutlich stärker vertreten als im MSCI World. Außerdem ist der Anteil der Schwellenländer in unserem Musterdepot bereits ausreichend hoch.

Die Gesamtkostenquote ist mit 0,45 Prozent etwas höher als bei den beiden oben vorgestellten ETFs, das ist aber auch kein Wunder. Standard-ETFs auf wichtige und große Indizes sind üblicherweise immer günstiger. Im Vergleich zu anderen Nebenwerte-ETFs ist der ETF eher preiswert.

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A0LEW8 | IE00B1FZS350 | 0.59% |

1.625 |

☑️ 3.6%

|

0.19% | |||

Immobilien gehören zu einer breiten Anlagestrategie dazu. Wer bereits viel Geld in Häuser, Wohnungen oder Grundstücke investiert hat, sollte diesen Baustein eventuell weglassen.

Statt direkt Immobilien zu kaufen, investieren wir in unserem Musterdepot in Aktien von Immobilienunternehmen. Das sorgt für mehr Streuung, denn jede Gesellschaft hat in ihrem Portfolio verschiedene Immobilien in unterschiedlichen Städten. Wer dagegen mit seinem Kapital einen Anteil an einer Wohnung kauft, der kann viel verlieren, wenn die falschen Mieter einziehen, die Stadt in eine Krise gerät oder falsche politische Entscheidungen getroffen werden. Die Investition in mehrere Immobiliengesellschaften über einen ETF reduziert das Risiko weiter.

Der iShares Devoleped Markets Property Yield UCITS investiert in Aktien von Immobilienfirmen aus den Industrienationen. Der Schwerpunkt liegt dabei auf den USA, deren Anteil bei rund 60 Prozent liegt. Das ist auch die größte Schwachstelle des ETF.

Die Gesamtkostenquote liegt mit 0,59 Prozent in einem akzeptablen Rahmen.

3.000 Euro: Amundi Prime Euro Corporates UCITS ETF DR (D)

Amundi Prime Euro Corporates UCITS ETF DR - EUR (D)

WKN: A2PBLN TER: 0.05% ISIN: LU1931975079 AUM: 1.504

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A2PBLN | LU1931975079 | 0.05% |

1.504 |

☑️ 1.55%

|

0.2% | |||

Festverzinsliche Geldanlagen bringen kaum noch Zinsen, trotzdem sollten sie unserer Meinung nach Teil eines breit aufgestellten Depots sein. Deshalb haben wir auch einen ETF mit Anleihen aufgenommen.

Der Amundi Prime Euro Corporates investiert in Anleihen großer europäischer Firmen. Dadurch ist der ETF vergleichsweise sicher, bietet aber auch weniger Chancen als der unten vorgestellte High Yield ETF oder ein Aktien-ETF.

Wir haben bewusst in einen europäischen ETF investiert, denn einerseits haben wir über die verschiedenen ETF bereits sehr viel Geld in den USA angelegt, andererseits ist bei Anleihen-ETF das Wechselkursrisiko besonders groß. Eine Abwertung des US-Dollar würde auch den Wert aller Anleihen reduzieren. Bei Aktien-ETFs wird die Abwertung teilweise durch steigende Börsenkurse ausgeglichen (das beweisen auch die türkischen Aktien), bei Anleihen-ETFs nicht.

Die Gesamtkostenquote liegt mit 0,05 Prozent fast sensationell niedrig. Der ETF gehört damit zu den günstigsten in Deutschland gehandelten Anleihen-ETFs überhaupt.

1.000 Euro: Invesco US High Yield Fallen Angels UCITS ETF EUR Hedge Acc

Invesco US High Yield Fallen Angels UCITS ETF EUR Hdg Acc

WKN: A2DT9W TER: 0.50% ISIN: IE00BYVTMZ20 AUM: 182

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A2DT9W | IE00BYVTMZ20 | 0.50% |

182 |

🔄

|

3.8% | |||

Trotz der oben beschriebenen Währungsrisiken bei Anleihen-ETFs haben wir auch 1.000 Euro in einen US-ETF investiert. Der Invesco US High Yield Fallen Angels investiert gezielt in Anleihen von Unternehmen, die in ihrer Bewertung herabgestuft wurden und ihren Investment Grade verloren haben, daher auch die Bezeichnung „fallen Angels“, also „gefallene Engel“. Bestimme Anlegergruppen wie Pensionsfonds, Stiftungen oder Versicherungsgesellschaften müssen diese Anleihen dann teilweise verkaufen.

Die Theorie dahinter lautet, dass die Kurse durch den erzwungenen Verkauf stärker fallen, als es eigentlich angemessen wäre, die Anleihen also unterbewertet sind. Einzelne Insolvenzen sollen durch Kursgewinne und hohe Zinsen ausgeglichen werden. Zumindest in der Vergangenheit hat das gut funktioniert: Im Jahr 2020 lag die Rendite bei 6,5 Prozent, verglichen mit 2,4 Prozent beim sichereren Amundi Prime Euro Corporate (siehe oben). Allerdings ist auch ein Verlust bei diesem ETF wahrscheinlicher, 20 18 verlor er 7,6 Prozent (was er 2019 aber wieder aufholte).

Der ETF ist somit risiko-, aber auch chancenreicher als ein klassischer Anleihen-ETF und eine gute Ergänzung zu Aktien-ETFs.

1.000 Euro: EUWAX Gold II

EUWAX Gold II

WKN: EWG2LD TER: 0.00% ISIN: DE000EWG2LD7 AUM: 794

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

EWG2LD | DE000EWG2LD7 | 0.00% |

794 |

🔄

|

- | |||

Grundsätzlich ist Gold nur eine mäßig interessante Anlageform. Denn das Edelmetall bringt weder Zinsen noch Dividenden. Kritiker behaupten, man grabe Gold erst für viel Geld aus der Erde, um es dann für ebenfalls viel Geld wieder unter der Erde (in den Tresorräumen der Banken) zu verwahren.

Wir haben in unser Musterdepot trotzdem ein Gold-ETC über 1.000 Euro aufgenommen. Denn bei Kurseinbrüchen an den Börsen entwickelt sich Gold oft antizyklisch. Der Kurs steigt also in Krisenzeiten, was die Verluste mit anderen ETFs zumindest teilweise ausgleicht.

Es handelt sich beim EUWAX Gold II um eine Inhaberschuldverschreibung der Börse Stuttgart, die mit echtem Gold abgesichert ist. Das Gold kann auch grammgenau ausgeliefert werden, dafür fallen allerdings Gebühren an.

Dafür ist der ETC selbst gebührenfrei. Die Börse Stuttgart refinanziert ihre Kosten durch die Erträge beim Kauf und Verkauf.

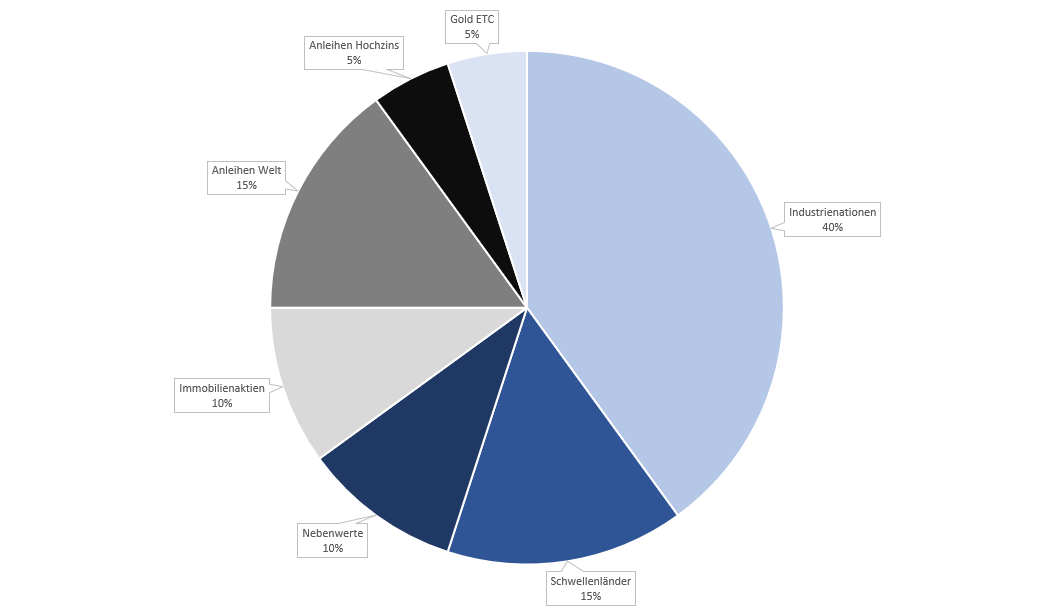

| Wertentwicklung | Anteil | 1 Jahr | 3 Jahre | 5 Jahre |

|---|---|---|---|---|

| Industrienationen | 40% | 31,3 | 44,6 | 76,3 |

| Schwellenländer | 15% | 18,8 | 26,1 | 38,0 |

| Nebenwerte | 10% | 43,1 | 36,8 | 74,2 |

| Immobilienaktien | 10% | 29,1 | 10,6 | 3,5 |

| Anleihen Welt | 15% | 0,2 | - | - |

| Anleihen Hochzins | 5% | 16,0 | 17,2 | - |

| Gold ETC | 5% | -6,5 | 45,5 | 34,1 |

| Gesamt | 100% | 23,1 | - | - |

| pro Jahr | 100% | 23,1 | - | - |

| Gesamt ohne Anleihen | 80% | 27,8 | 36,0 | 57,1 |

| pro Jahr | 80% | 27,8 | 10,8 | 9,5 |

Portfolio 2: 20.000 Euro in Aktien und ETFs anlegen

Das Portfolio 2 ist ein wenig riskanter. Wir investieren mehr Geld in ETFs mit überdurchschnittlichem Risiko und außerdem auch in drei Aktien. Enthalten sind im Depot:

| Typ | Name / WKN | Betrag |

|---|---|---|

| MSCI All Countries World Index | Xtrackers MSCI AC World UCITS ETF 1C / A1W8SB | 8.000,00€ |

| Ostasien ETF | Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF – Acc / LYX015 | 2.000,00€ |

| Frontier Markets ETF | Xtrackers S&P Select Frontier Swap UCITS ETF 1C / DBX1A9 | 1.000,00€ |

| Goldminen ETF | VanEck Vectors Gold Miners UCITS ETF A / A12CCL | 1.000,00€ |

| Anleihen ETF | Lyxor Euro Government Inflation Linked Bond (DR) UCITS ETF - Acc / LYX0XL | 2.000,00€ |

| Amazon Aktie | Amazon Aktie / 906866 | 3.000,00€ |

| MBB Aktie | MBB Aktie / A0ETBQ | 1.500,00€ |

| KKR Aktie | KKR & Co Aktie / LYX0YD | 1.500,00€ |

8.000 Euro: Xtrackers MSCI AC World UCITS ETF 1C

Xtrackers MSCI AC World ESG Screened UCITS ETF 1C

WKN: A1W8SB TER: 0.25% ISIN: IE00BGHQ0G80 AUM: 1.736

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A1W8SB | IE00BGHQ0G80 | 0.25% |

1.736 |

🔄

|

0.29% | |||

Wie im Portfolio 1 haben wir auch hier einen großen Teil der 20.000 Euro, die wir anlegen wollen, in einen weltweit investierenden ETF eingezahlt. So steht unser Musterdepot auf einer breiten Basis, denn der Xtrackers ETF bildet den MSCI All Countries World Index (MSCI ACWI) ab. Dieser enthält nicht nur die wichtigsten Aktien der Industrieländer, sondern auch der Schwellenländer.

Die Gesamtkostenquote ist mit 0,25 Prozent sehr niedrig. Weitere Vorteile des ETFs sind, dass Erträge sofort wieder angelegt werden und der ETF die im Index vertretenen Aktien weitgehend tatsächlich gekauft hat (physisches Sampling).

2.000 Euro: Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF – Acc

Lyxor MSCI AC Asia Pacific Ex Japan UCITS ETF - Acc

WKN: LYX015 TER: 0.60% ISIN: LU1900068328 AUM: 472

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

LYX015 | LU1900068328 | 0.60% |

472 |

🔄

|

0.91% | |||

Der MSCI ACWI enthält zwar auch Aktien aus Schwellenländern, allerdings ist deren Anteil mit knapp über 10 Prozent gering, kleiner sogar als derjenige der Tech-Giganten Microsoft, Apple, Alphabet, Amazon und Facebook zusammen.

Das gleichen wir durch den Lyxor MSCI AC Asia Pacific Ex Japan weitgehend wieder aus. Denn der ETF enthält überwiegend Aktien aus Schwellenländern. Es sind keine japanischen Firmen enthalten, also sind nur Neuseeland, Australien, Hongkong (das wirtschaftlich meist nicht zu China gezählt wird) und Singapur Industrienationen.

Außerdem investieren wir dadurch in die vielleicht dynamischste Wirtschaftsregion der Welt, auch wenn der Anteil chinesischer Firmen sogar etwas kleiner ist als beim in Depot 1 vorgestellten MSCI Emerging Markets ETF.

Die Gesamtkostenquote liegt bei 0,60 Prozent. Allerdings handelt es sich um einen synthetischen ETF. Im Fondsvermögen befinden sich also nicht zwangsläufig die Aktien des MSCI AC Asia Pacific Ex Japan Index, sondern unter Umständen andere Papiere, deren Wertentwicklung mit Handelspartnern gegen die des Index getauscht wird („Swap-Geschäft“).

1.000 Euro: Xtrackers S&P Select Frontier Swap UCITS ETF 1C

Xtrackers S&P Select Frontier Swap UCITS ETF 1C

WKN: DBX1A9 TER: 0.95% ISIN: LU0328476410 AUM: 83

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

DBX1A9 | LU0328476410 | 0.95% |

83 |

🔄

|

2.15% | |||

Als Frontier Markets werden jene Länder bezeichnet, die keine Schwellenländer sind, allerdings in diese Riege aufsteigen könnten. Dazu gehören Entwicklungsländer wie Vietnam, Kenia oder Nigeria, die wirtschaftlich aufstrebend sind, aber auch vergleichsweise wohlhabende Länder wie Argentinien, die wegen ihres wirtschaftspolitischen Kurses den Status als Schwellenland verloren haben. Auch viele osteuropäische Staaten wie Kroatien oder Bulgarien gelten als Frontier Markets, weil ihre Börsen klein und illiquide sind.

Entsprechend sind Frontier Markets ETFs riskanter als Fonds mit Aktien aus Industrie- oder Schwellenländern, aber auch chancenreicher. Auf fünf und drei Jahre gesehen ist der Index hinter dem MSCI World, also den Aktien der Industrienationen, zurückgeblieben, hat sich aber auf ein Jahr gesehen deutlich besser entwickelt (Stand: 09/2021).

Der Xtrackers-ETF bildet den S&P Frontier Markets Index ab. Wichtigste Einzelaktie ist MercadoLibre, das aus Argentinien stammende „südamerikanische Amazon“ mit einem Anteil von rund 8,9 Prozent. Argentinien ist mit einem Anteil von rund 16 Prozent auch zweitgrößter Einzelmarkt, nach Vietnam mit rund 24 Prozent.

Die jährlichen ETF-Gebühren liegen bei 0,95 Prozent.

1.000 Euro: VanEck Vectors Gold Miners UCITS ETF A

VanEck Vectors Gold Miners UCITS ETF

WKN: A12CCL TER: 0.53% ISIN: IE00BQQP9F84 AUM: 656

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A12CCL | IE00BQQP9F84 | 0.53% |

656 |

🔄

|

0.62% | |||

Gold gilt als Krisenwährung, bringt aber weder Zinsen noch Dividenden. In diesem Musterdepot haben wir deshalb statt Gold einen Goldminen-ETF aufgenommen. Das hat mehrere Vor-, aber auch ein paar Nachteile.

Anders als bei einem Gold-ETC dürfen Sie bei einem Goldminen-ETF auch dann Gewinne erwarten, wenn der Goldpreis sich gegenüber dem aktuellen Wert nicht verändert. Steigt der Kurs des Edelmetalls, sind sogar überproportional hohe Gewinne wahrscheinlich. Denn ein um 10 Prozent höherer Preis bedeutet zwar 10 Prozent mehr Einnahmen, aber nicht unbedingt 10 Prozent höhere Ausgaben.

Umgekehrt gilt natürlich, dass ein fallender Goldpreis die Kurse der Minengesellschaften noch stärker fallen lässt. Außerdem kommen politische und wirtschaftliche Risiken hinzu, etwa durch Enteignungen, Kriege oder schlicht Managementfehler. Allerdings werden diese durch das Verteilen auf mehrere Goldaktien reduziert.

Der VanEck Vectors Gold Miners ETF orientiert sich am NYSE ARCA Gold Miners Index. Dieser enthält vor allem Firmen aus den USA und Kanada, beispielsweise Barricks Gold. Die Gesamtkostenquote liegt bei 0,53 Prozent, der Index wird physisch repliziert.

2.000 Euro: Lyxor Euro Government Inflation Linked Bond (DR) UCITS ETF - Acc

Lyxor Euro Government Inflation Linked Bond (DR) UCITS ETF - Acc

WKN: LYX0XL TER: 0.09% ISIN: LU1650491282 AUM: 1.065

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

LYX0XL | LU1650491282 | 0.09% |

1.065 |

🔄

|

0.07% | |||

Im Vergleich zum Depot 1 haben wir ins Musterdepot 2 etwas mehr Risiko gepackt. Trotzdem sollten auch hier Anleihen nicht fehlen. Der Lyxor Euro Government Inflation Linked Bond bildet den Bloomberg Barclays Euro Government Inflation-Linked Bond Index nach und damit die Wertentwicklung der wichtigsten inflationsgeschützten Anleihen in Europa. Aufgenommen werden diese Papiere, wenn sie von EU-Staaten in Euro herausgegeben wurden, eine Laufzeit von mindestens einem Jahr sowie ein Volumen von mindestens 500 Millionen Euro haben.

3.000 Euro: Amazon Aktie

Amazon.com Inc

WKN: 906866 KGV: 4,43 ISIN: US0231351067 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

906866 | US0231351067 |

4,43 |

928.151 |

0.0226%

|

0 | |||

Amazon.com Inc

Amazon.com Inc Auch ein paar Aktien haben wir im Musterdepot 2 aufgenommen. Rational sind ETFs die bessere Wahl, denn sie bieten eine breite Streuung und selbst Aktien wie Amazon garantieren keine Gewinne. Allerdings schätzen es viele Anleger*innen, direkt an einem Unternehmen beteiligt zu sein.

Amazon ist ein echter Tenbagger, hat seinen Kurs also mehr als verzehnfacht. In den vergangenen zehn Jahren stieg der Kurs sogar um 1.600 Prozent (Stand: 09 / 2021). Auch für die Zukunft sind die Aussichten gut, denn der Online-Handel wächst und wächst. Die Marktmacht verschafft Amazon außerdem Vorteile gegenüber der Konkurrenz, denn es sitzt auf einem Berg von Daten über seine Kundschaft, kann Lieferanten die Preise diktieren und verfügt über eine ausgeklügelte Logistik und IT.

Allerdings gibt es auch Risiken. Das Kurs-Gewinn-Verhältnis wird für 2021 auf über 60 geschätzt, üblich sind Werte unter 20, selbst Alphabet kommt auf einen Wert unter 30. Schon ein nachlassendes Wachstum könnte Amazon deshalb Probleme bereiten, beispielsweise infolge von Auflagen der Regulierungsbehörden oder weil Mitbewerber wie Alibaba stärker werden. Außerdem ist Amazon bereits im MSCI ACWI mit einem relevanten Anteil vertreten. Das ist auch der Grund, warum wir keine weiteren Tech-Aktien wie Alphabet oder Apple ins Depot aufgenommen haben.

Die Chancen überwiegen. Wir investieren rund 3.000 Euro in Amazon, was aktuell genau einer Aktie entspricht.

1.500 Euro: MBB Aktie

MBB SE

WKN: A0ETBQ KGV: 0,00 ISIN: DE000A0ETBQ4 DIV/R: 0.0234

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A0ETBQ | DE000A0ETBQ4 |

0,00 |

511 |

0.0082%

|

0.0234 | |||

Der Name MBB dürfte vielen Leser*innen kein Begriff sein, andere kennen ihn noch als Abkürzung des Flugzeug- und Helikopterherstellers Messerschmitt Bölkow Blohm. Der aber ging schon 1989 in der DASA auf, die wiederum Teil der heutigen Airbus SE wurde. Die heutige MBB erhielt ihren Namen durch den Kauf einer Tochter der „alten“ MBB, der MBB Gelma Industrieelektronik GmbH.

Denn hinter MBB steht eine Beteiligungsgesellschaft, die vor allem mittelständische Technologieunternehmen kauft, beispielsweise wenn diese keine Nachfolger finden. Erfolgreiche Tochterunternehmen werden dann oft an die Börse gebracht.

In den vergangenen fünf Jahren hat die MBB Aktie ihren Kurs um 255 Prozent erhöht. Allerdings erfordert eine Investition etwas Geduld. Denn die Aktie erlebte zwei rasante Anstiege, denen eine längere Stagnation folgte. Im Gegensatz zu Amazon zahlt MBB sogar eine Dividende, auch wenn die Dividendenrendite unter 1,0 Prozent liegt.

No items found.Wie MBB ist auch KKR eine Beteiligungsgesellschaft, die früher unter dem Namen Kohlberg Kravis Roberts & Co firmierte. Bekannt wurde sie in Deutschland, als sie 1999 (zusammen mit Goldmann Sachs) den Bereich Kassensysteme der ehemaligen Nixdorf Computer von Siemens erwarb. Bis zum Börsengang 2004 verdoppelte sich die Zahl der Mitarbeitenden der neuen Wincor Nixdorf und KKR erzielte beim Verkauf seiner Anteile 2004 und 2005 hohe Gewinne. Aktuell hält KKR fast 50 Prozent am Axel-Springer-Verlag.

In den vergangenen drei Jahren hat sich der Kurs der Aktie mehr als verdoppelt. Ähnlich wie MBB bietet auch die Aktie von KKR & Co die Möglichkeit, sich an nicht börsennotierten Firmen zu beteiligen, eine gute Ergänzung zu den börsennotierten Firmen. Eine weitere Gemeinsamkeit mit MBB ist die Dividende, deren Rendite allerdings auch hier für 2021 wohl unter 1,0 Prozent liegen wird.

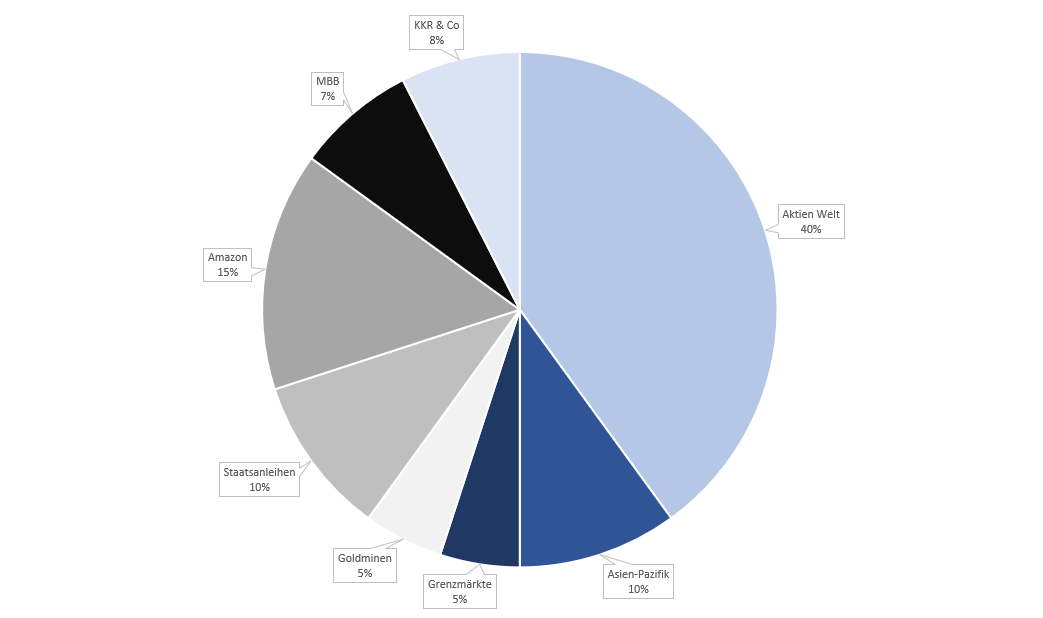

| Wertentwicklung | Anteil | 1 Jahr | 3 Jahre | 5 Jahre |

|---|---|---|---|---|

| Aktien Welt | 40% | 30,6 | 43,1 | 81,9 |

| Asien-Pazifik | 10% | 16,5 | 26,4 | 46,8 |

| Grenzmärkte | 5% | 39,6 | 25,5 | 50,1 |

| Goldminen | 5% | -24,2 | 60,5 | 9,4 |

| Staatsanleihen | 10% | 7,9 | 14,8 | 13,5 |

| Amazon | 15% | 6,6 | 65,7 | 287,3 |

| MBB | 7,5% | 64,6 | 54,7 | 280,9 |

| KKR & Co | 7,5% | 75,2 | 118,9 | 308,2 |

| Gesamt | 100% | 25,9 | 38,7 | 85,9 |

| pro Jahr | 100% | 25,9 | 11,5 | 13,2 |

20.000 Euro Portfolio aufbauen Schritt für Schritt

Wenn Sie 20.000 Euro anlegen wollen, können Sie das ganz einfach und in wenigen Schritten tun. Wir erklären, wie es geht. Noch einfacher ist es, ein Depot bei einem Robo Advisor zu eröffnen, dann erfolgt die ETF-Auswahl nämlich automatisch.

1. Schritt: Broker wählen

Um Aktien zu kaufen, müssen Sie zunächst ein Depot eröffnen. Am einfachsten geht das online. Wer will, kann natürlich auch 20.000 Euro bei der Sparkasse anlegen. Banken und Sparkassen bieten auch eine Beratung (wir können das nicht bieten, sondern nur Ideen geben), allerdings sind die Gebühren höher. Ein Kompromiss kann ein Depot bei 1822direkt oder dem Sparkassen Broker sein. Beide sind Unternehmen der Sparkassen-Gruppe, eine Beratung bieten allerdings auch sie nicht. Dafür lässt sich beim Sparkassen Broker oft das Sparkassen-Girokonto als Verrechnungskonto nutzen.

Anders als in der Vergangenheit zeigt 1822direkt heute auch, dass es Teil der Sparkassengruppe ist. Genauer gesagt handelt es sich um eine Vertriebsgesellschaft der Frankfurter Sparkasse, die das eigentliche kontoführende Institut ist (Quelle: 1822direkt).

1822direkt und andere Direktbanken wie DKB, ING oder die comdirect bank bieten nicht nur den Handel mit Aktien und ETFs, sondern auch ein Girokonto und oft weitere Bankdienstleistungen wie Tagesgelder oder einen Robo Advisor.

Allerdings sind dafür die Gebühren auch höher als bei spezialisierten Brokern wie der onvista bank oder flatex. Die Kosten für einen Kauf oder Verkauf können dort nur halb so hoch sein. Beim Preisvergleich sollten Sie allerdings auch prüfen, ob Negativzinsen und monatliche Depotführungsgebühren anfallen.

Noch günstiger sind Neobroker. Diese bieten ein sehr reduziertes Angebot und nur den Zugang zu ausgewählten Handelsplätzen, oft der Lang & Schwarz Exchange, gettex oder Quotrix. Eine Ausnahme ist justTRADE, der Broker bietet auch Zugang zum zweitgrößten deutschen Börsenplatz, der Tradegate Exchange. Dafür kostet eine Order dort nur 1 Euro, wie bei Trade Republic, oder ist ganz kostenlos.

Smartbroker ist Neobroker und klassischer Broker in einem (Quelle: Smartbroker).

Eine interessante Mischung bietet Smartbroker. Dort lässt sich kostenlos über gettex handeln, für einen Euro über Lang & Schwarz oder für 4 Euro über die regulären Börsenplätze wie Xetra, die Frankfurter Wertpapierbörse oder die Regionalbörsen. Leider sind die Bearbeitungszeiten für Kontoeröffnungen dort lang. Davon abgesehen ist das Unternehmen der aktuell interessanteste Broker.

Wer Wertpapiere aus einem bestehenden Depot übertragen will, muss bedenken, dass nicht alle Neobroker diese Dienstleistung anbieten. Bei justTRADE ist ein Depotübertrag beispielsweise nicht möglich.

2. Schritt: Depot eröffnen und legitimieren

Wer sich für einen Broker entschieden hat, kann die Depoteröffnung über den entsprechenden Button auf unserer Seite starten. Das hilft uns auch, diesen Dienst zu finanzieren, da wir von der Bank oder dem Broker eine Provision erhalten.

Die Depoteröffnung kann einige Minuten dauern, denn es müssen sowohl Daten zur Person als auch zur Vorerfahrung mit Wertpapieren eingegeben werden. Das ist gesetzlich vorgeschrieben.

Die Daten zur Person müssen später noch bestätigt werden. Das geht meistens über einen Video-Ident. Dafür muss der Personalausweis fotografiert und über eine App oder das Internet hochgeladen werden. Per Webcam werden die Angaben überprüft. Wer das nicht möchte, kann seine Angaben oft auch in einer Postfiliale bestätigen lassen.

3. Schritt: Geld einzahlen

Nun müssen die 20.000 Euro eingezahlt werden. Am einfachsten geht das meistens mit einer Überweisung. Wer bereits ein Depot besitzt, kann die Wertpapiere übertragen lassen. Wie bereits erwähnt, ist das allerdings nicht bei allen Brokern möglich, da der Depotübertag mit Kosten verbunden ist.

4. Schritt: 20.000 Euro anlegen

Jetzt legen Sie die 20.000 Euro an. In unseren beiden Musterdepots haben wir einige Ideen dazu gesammelt. Es handelt sich dabei allerdings nicht um eine Anlageberatung. Die meisten der von uns vorgeschlagenen Papiere legen Dividenden wieder an, sind also thesaurierend. Wer das nicht möchte, sondern lieber ein jährliches Extraeinkommen will, kann viele ETFs auch in einer ausschüttenden Variante kaufen.

Zunächst muss ein Papier ausgewählt werden. Wer die Wertpapierkennnummer (WKN) oder die internationale Kennnummer (ISIN) weiß, findet die Aktie oder den ETF damit am einfachsten. Dann müssen Sie die Stückzahl festlegen. Üblicherweise lassen sich nur ganze Aktien kaufen, der Broker eToro gehört zu den wenigen Ausnahmen, bietet allerdings nur ein reduziertes Sortiment an Wertpapieren.

Bei außerbörslichen Plattformen und der Tradegate Exchange wird ein Kurs angezeigt, der für kurze Zeit gültig ist und zu dem die Aktie oder der ETF gekauft werden kann. Bei Xetra oder den klassischen Börsenplätzen wird die Order dagegen an die Börse weitergeleitet und dann erst kommt ein verbindlicher Kurs zustande. Dort sollten Sie also immer den Höchstkurs angeben, den Sie zahlen wollen.

5. Schritt: Sparplan anlegen

Wer seine 20.000 Euro angelegt hat, kann sein Vermögen mit einem Sparplan weiter vergrößern. Ein Sparplan hat drei große Vorteile.

Zum einen motiviert ein Sparplan zum regelmäßigen Investieren. Ein fester Betrag, beispielsweise 100 Euro, wird dann monatlich vom Konto eingezogen. Sparpläne sind aber schon ab 1 Euro pro Monat möglich.

Der zweite Vorteil ist, dass gespartes Geld sofort investiert werden kann und damit Dividenden und Wertsteigerung bringt. Wer das Geld zunächst auf dem Tagesgeldkonto parkt, dem entgehen diese Einnahmen. Monatlich Aktien zu kaufen ist meistens nicht möglich. Denn die Gebühren sind beim regulären Kauf meistens höher als beim Sparplan und oft sind für den verfügbaren Betrag gar keine Anteile erhältlich. Bei Sparplänen können dagegen auch Bruchteile von Aktien oder ETFs gekauft werden.

Außerdem wird mit einem Sparplan das Risiko verteilt. Wer zunächst spart, um dann einen größeren Betrag zu investieren, kann Pech haben und kurz vor einer Korrektur einsteigen. Wer dagegen monatlich kauft, erwirbt immer einen Teil zu einem günstigen und einen Teil zu einem ungünstigen Zeitpunkt.

6. Schritt: abwarten

Hektisches Kaufen und Verkaufen macht nur die Broker reich. Das gilt auch beim Kauf über gebührenfreie Neobroker, denn dort fallen Kosten in Form des Spreads an, der Differenz zwischen Kauf- und Verkaufskursen.

Privatanleger*innen müssen sich klarmachen, dass sie den Markt in der Regel nicht schlagen werden, denn zum großen Teil besteht er aus Profis. Warten Sie ab, statt auszusteigen (wenn es ohnehin zu spät ist) und erst wieder einzusteigen, wenn der Aufschwung schon fast zu Ende ist.

Chancen und Risiken unserer Musterportfolios

Wir haben unser Musterdepot so zusammengestellt, dass es unserer Meinung nach eine breite Streuung und ein gutes Verhältnis von Chancen zu Risiken bietet. Eine echte Anlageberatung können und dürfen wir aber nicht bieten.

Stärken: attraktive Aktien im Portfolio

Direkt und indirekt enthalten beide Portfolios attraktive Aktien. Ins Depot 2 haben wir mit Amazon, MBB und KKR & Co starke Aktien hineingenommen, aber auch über die ETFs sind viele interessante Unternehmen abgebildet. Auch Apple, Alphabet (Google) und Facebook sind über den hohen Anteil im MSCI World und dem MSCI All Countries World Index gut vertreten.

Schwächen: Die Zukunft ist ungewiss

Egal, wie breit die Streuung ist: Es ist immer denkbar, dass sich die Aktienmärkte in den nächsten zehn oder zwanzig Jahren so schlecht entwickeln, dass die beiden Depots auch langfristig im Minus sind.

Festgelder und Bankeinlagen gelten insgesamt als sicherer, auch wenn sie wegen der Inflation real vermutlich Verluste bringen werden.

Chancen: Wachstumsmärkte abgedeckt

Über die ETFs mit Ostasien-Aktien, Grenzmärkten (beide Depot 2) und Schwellenländern (Depot 1) haben wir Märkte aufgenommen, die noch viel Wachstumspotenzial bieten.

Auch die in Depot 2 aufgenommenen Aktien von MBB und KKR und Co haben viele Chancen, denn sie investieren stark in kleine Unternehmen.

Risiken: Die Zukunft ist unsicher

Wenig erstaunlich sind die Papiere mit den höchsten Chancen auch jene mit den höchsten Risiken. Das gilt zunächst für alle drei Aktien im Depot 2. Bei Amazon liegt das Risiko vor allem in der hohen Bewertung, bei MBB und KKR und Co in Fehleinkäufen.

| Chance | Risiko | Performance langfristig | Flexibilität | Unsere Meinung | |

|---|---|---|---|---|---|

| Tagesgeld | Gering | Gering | Schlecht | Sehr hoch | Als Notreserve |

| Festgeld | Gering | Gering | Mittel | Sehr gering | Als Ergänzung |

| p2p Kredite | Gering | Mittel | Gut | Mittel | Bedingt geeignet |

| Aktien | Sehr hoch | Sehr hoch | Gut | Mittel | Gut geeignet |

| ETFs | Hoch | Hoch | Gut | Mittel | Sehr gut geeignet |

| Robo Advisor | Hoch | Mittel | Gut | Mittel | Sehr gut geeignet |

| CFD | Extrem hoch | Extrem hoch | Sehr schlecht | Hoch | Ungeeignet |

Auch scheinbar sicherer Papiere wie ETFs auf den MSCI All Countries World Index bieten aber nie eine vollständige Sicherheit. Insgesamt glauben wir aber, dass wir ein gutes Verhältnis von Chancen zu Risiken gefunden haben.

20.000 Euro anlegen: Alternativen zu Aktien

Falls Sie sich nicht für Aktien und ETFs entscheiden, können Sie Ihre 20.000 Euro auch anders anlegen.

Robo Advisor

Die einfachste Form ist ein Robo Advisor. Dabei wird das Geld ebenfalls in ETFs und über diese zum großen Teil in Aktien angelegt. Allerdings übernimmt die Auswahl der ETFs ein Algorithmus, unterstützt von Wertpapierspezialisten.

Das spart nicht nur Arbeit, die Streuung ist dabei im Regelfall noch breiter als bei unseren Depots. Je nach Risikoneigung wird ein passender Aktienanteil gewählt, das übrige Kapital wird – wie in unseren Musterdepots – in Anleihen und bei OSKAR auch in Gold investiert.

Im Grunde ist ein Robo Advisor eine teilautomatisierte und vereinfachte Form der Vermögensverwaltung. Dafür wird eine jährliche Gebühr berechnet, die üblicherweise allerdings unter 1,0 Prozent liegt. Hinzu kommen die ETF-Gebühren, wobei die Unternehmen meistens auf eine Auswahl günstiger Fonds achten.

Ähnlich wie ein Robo Advisor funktioniert auch die Beratungsstrecke bei ING Komfort.

P2P Kredite

Wem die Geldanlage in ETFs zu risikoreich erscheint, der findet mit P2P-Krediten womöglich eine Alternative. Dabei wird Geld gezielt in ausgewählte Kredite investiert.

Grundsätzlich gibt es zwei verschiedene Konzepte. Bei einigen Firmen wie auxmoney stellen Kreditinteressierte Anträge ein. Finden sich genügend Geldgeber*innen, wird deren Geld in das Projekt investiert. Andere Firmen wie Mintos refinanzieren bestehende Kredite. Banken oder alternative Kreditgeber vergeben dort zunächst Darlehen und verkaufen diese dann über die Plattformen weiter.

Die Zinsen sind üblicherweise höher als bei Tages- und Festgeldkonten, dafür ist aber auch das Risiko größer. Einzelne Kredite können ausfallen. Bei Plattformen wie Mintos gibt es bei vielen Darlehen eine Rückkaufpflicht für die Banken. Fällt ein Darlehen aus, muss der ursprüngliche Kreditgeber es zurückkaufen. Allerdings kann es hier zu Schwierigkeiten kommen, weil Darlehen zwar korrekt getilgt werden, von den zwischengeschalteten Stellen, etwa Kredit-Shops, das Geld aber nicht weitergeleitet wird.

Unterm Strich sind P2P Darlehen daher sicherer als Aktien, aber weniger sicher als Festgelder.

Festgelder

Festgelder sind die sicherste Möglichkeit, Geld anzulegen. Selbst für den Fall einer Pleite der Bank, wie 2021 etwa die der Greensill Bank, werden Einlagen von Privatpersonen durch die Einlagensicherungseinrichtungen geschützt.

Allerdings sind die Beträge nur nominal gesichert, nach Abzug der Inflation erwartet die Anlegerschaft meist Verluste.

Mehr Infografiken finden Sie bei Statista

Eine Alternative zu Festgeldern können Anleihen-ETFs sein, wie wir sie in den beiden Musterdepots vorgestellt haben. Allerdings ist auch dort das Risiko etwas höher. Anleihen mit sehr hoher Bonität sind aktuell außerdem ebenfalls negativ verzinst.

Wer deshalb – trotz der niedrigen oder gar negativen Zinsen – 20.000 Euro in Festgeld anlegen will, sollte dafür eine Bank mit vergleichsweise guten Zinsen wählen. Wichtig ist aber, dass die Bank trotzdem eine Einlagensicherung in einem EU-Land mit akzeptabler Bonität bietet. Welches Geldinstitut infrage kommt, zeigt unser Festgeldvergleich.

Fragen und Antworten

Wie lege ich 20.000 Euro am besten an?

Wie 20.000 Euro am besten angelegt werden, hängt von der Risikoneigung ab. Ein breit gestreutes Depot aus ETFs und Aktien wird heute oft als beste Möglichkeit gesehen. Wichtig ist eine breite Streuung. Alternativen sind ein Robo Advisor oder auch klassisches Festgeld.

Was ist die beste Geldanlage zur Zeit?

In der Vergangenheit hat sich ein breit gestreutes Portfolio aus Aktien-ETFs und gegebenenfalls auch Anleihen als gute Investition gezeigt. Vieles spricht dafür, dass das auch für die Zukunft gilt. Garantieren kann das aber niemand.

Wie kann ich Geld anlegen und vermehren?

Gerade für Einsteiger*innen ist ein breit gestreutes ETF-Depot die beste Möglichkeit. Wer nicht selbst ein Depot aufbauen will, kann diese Arbeit auch einem Robo Advisor überlassen. Dieses Depot ist zwar nicht völlig risikolos, die breite Streuung macht es aber sicherer als die Geldanlage in Einzelaktien.

Fazit

Ein breit gestreutes Depot aus ETFs mit Aktien und Anleihen ist die Option, die wir auch selbst für uns gewählt haben. Denn sie kombiniert eine Risikooptimierung mit der Chance auf attraktive Renditen. Für Aktien sollte man allerdings etwas Zeit mitbringen, um Rückschläge am Aktienmarkt abzuwarten. Wer das nicht kann oder sehr vorsichtig ist, kommt an klassischen Produkten wie Festgeld kaum vorbei, muss dann aber damit rechnen, dass sein Vermögen nach Abzug der Inflation kleiner wird. Daher haben wir für uns das ETF-Depot präferiert.