Warum Sie Aktien.net vertrauen können

Wir achten auf strenge redaktionelle Integrität – dieser Beitrag kann jedoch Hinweise auf Produkte unserer Partner enthalten. Hier finden Sie eine Erklärung, wie wir Geld verdienen.

Lebensmittel werden teurer, die Inflation steigt und das hart ersparte Geld auf dem Konto wird durch Negativzinsen weniger und weniger. Deshalb stellen sich viele zu Recht die Frage, wie sie ihr Geld am besten investieren könnten, damit es nicht auf dem Konto verstaubt oder der Inflation zum Opfer fällt. Wir zeigen in diesem Artikel einige Optionen auf, wie Sie mit einem Startkapital von 10.000 Euro sinnvoll und vor allem auch langfristig investieren und nach und nach ein Vermögen aufbauen können.

Das Wichtigste in Kürze

- Für den Vermögensaufbau ist eine größere Einmalanlage meist von Vorteil. Wer 10.000 Euro anlegen möchte, der hat mehrere Optionen.

- Aktien und börsengehandelte Indexfonds (ETFs) zählen zu den renditestarken Börsenprodukten. Sie haben bei langer Anlagedauer kalkulierbare Risiken.

- Für die Investition von 10.000 Euro stellen wir Ihnen zwei Musterdepots mit Schwerpunkt Aktien oder ETFs vor.

- Eine digitale Vermögensverwaltung verspricht Hilfe bei der Geldanlage. Ein Robo Advisor legt 10.000 Euro entsprechend einer ausgewählten Anlagestrategie automatisiert an.

- Anleger*innen können Geld abseits der Börsen beispielsweise in Crowdinvesting-Projekte oder Sachwerte wie Immobilien, Kunst oder Oldtimer anlegen.

So gehen Sie vor

- Informieren Sie sich über Anlageoptionen und deren Besonderheiten.

- Suchen Sie eine geeignete Anlageklasse aus. Anfänger*innen empfehlen wir ETFs. Erfahrene Händler*innen können ein Aktien-Portfolio aufbauen.

- Wertpapiere wie Aktien, ETFs oder Fonds erhalten Sie bei einem Online-Broker Ihrer Wahl. Provisionsfrei können Sie mit dem Aktiendepot bei Smartbroker Wertpapiere kaufen.

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- So gehen Sie vor

- 10.000 Euro anlegen: Das sind die besten Möglichkeiten

- Geldanlage mit Strategie: Finden Sie das passende Portfolio

- 10.000 Euro anlegen: Zwei Musterdepots mit Fokus Aktien oder ETFs

- 2.000 Euro iShares Core MSCI World UCITS ETF

- 2.000 Euro Invesco EQQQ NASDAQ-100 UCITS ETF

- 2.000 Euro Lyxor MSCI World Information Technology TR UCITS ETF

- 1.500 Euro Vanguard FTSE Developed Europe ex UK UCITS ETF

- 1.500 Euro Deka MSCI Japan UCITS ETF

- 1.000 Euro iShares Global Clean Energy UCITS ETF USD (Dist)

- 2.000 Euro Microsoft

- 1.000 Euro Johnson & Johnson

- 1.000 Euro Amazon

- 1.000 Euro Visa

- 1.000 Euro Coca Cola Company (KO)

- 1.000 Euro Nextera Energy

- 1.000 Euro Novartis

- 2.000 Euro Invesco EQQQ NASDAQ-100 UCITS ETF

- 1.000 Euro iShares Core MSCI World UCITS ETF (Acc)

- Alternative zum Selbstanlegen: Robo Advisor

- 10.000 Euro wie anlegen: Weitere Möglichkeiten vorgestellt

- 10.000 Euro investieren: Welche Anlagestrategie bringt langfristig Profit?

- FAQ: Fragen und Antworten rund um das Thema 10.000 Euro anlegen

- Fazit

10.000 Euro anlegen: Das sind die besten Möglichkeiten

- Aktien: Internationale Top-Aktien haben in den letzten zehn Jahren ihren Wert verzehnfacht und warten mit Renditen von mehr als 1.000 Prozent auf.

- ETFs: Mit börsengehandelten Indexfonds (ETFs) investieren Anleger*innen breit gestreut in den Aktienmarkt; abhängig vom jeweiligen Referenzindex (u.a. MSCI, DAX, S&P 500).

- Festgeld / Anleihen: Festverzinsliche Sparanlagen oder Staatsanleihen gehören zu den sicheren Geldanlagen.

Was tun mit 10.000 Euro? Die Zinsen sind niedrig, Aktienkurse und Immobilienpreise hoch. Also in Gold oder in Bitcoins investieren? Oder doch bei Aktien bleiben? Wir geben Hintergrundwissen und erklären, warum eine automatisierte Vermögensverwaltung (Robo Advisor) eine gute Idee ist.

|

|

Auf der Suche nach dem passenden Depotanbieter? Aktien.net empfiehlt:

Geldanlage mit Strategie: Finden Sie das passende Portfolio

An der Börse reich werden – das kann funktionieren. Eine Voraussetzung besteht darin, ausreichend Geld mitzubringen.

Wer mit fremdem Geld an der Börse spekulieren möchte, sollte dem Handel mit Aktien und anderen Börsenprodukten fernbleiben. Das gilt natürlich erst recht, wenn eigenes Kapital nicht vorhanden ist und Börsengeschäfte ohne Vorwissen getätigt werden.

Welches Vermögen lässt sich mit 10.000 Euro Startkapital realistisch aufbauen und wie stehen die Chancen, damit Börsenmillionär zu werden? Dazu berechnen wir zwei Varianten.

| Variante 1 | |

|---|---|

| Startkapital | 10.000 Euro |

| Zinssatz pro Jahr | 7 Prozent |

| Endkapital nach 30 Jahren | ca. 57.274 Euro |

| Endkapital nach 50 Jahren | ca. 294.570 Euro |

Der Zinssatz von 7 Prozent, den DAX oder MSCI-World-Index abwerfen, ist keine Garantie für die Zukunft. Die Rendite lässt sich durchaus toppen.

Mit 10.000 Euro werden Sie mit Anlagen bei durchschnittlichen 7 Prozent Jahreszins die Börsenmillion deutlich verfehlen. Soll es dennoch gelingen, braucht es mehr Rendite oder mehr Kapital.

| Variante 2 | |

|---|---|

| Startkapital | 10.000 Euro |

| Zinssatz pro Jahr | 10 Prozent |

| Endkapital nach 25 Jahren | ca. 108.340 Euro |

| Endkapital nach 50 Jahren | ca. 1.173.900 Euro |

Bis zum Börsenmillionär dauert es mit einem Startkapital von 10.000 Euro bei 10 Prozent Zinsen fast fünf Jahrzehnte. Das ist sehr lange, doch die erste Börsenmillion ist nicht unmöglich. Die Zeitdauer lässt sich durch weitere regelmäßige Kapitalzuflüsse verkürzen. Eine angepeilte Rendite von 10 Prozent ist nicht zu hoch gegriffen, denn am Aktienmarkt konnten Anleger*innen weitaus höhere Renditen erzielen.

Der S&P 500 Index hat zwischen 2011 und 2020 eine Rendite von 13,9 Prozent erzielt. Beim DAX waren es 7,1 Prozent. Die besten ETFs haben in den letzten fünf Jahren eine Rendite von 150 Prozent bis 230 Prozent erzielt. Die besten Aktien haben ihren Wert in den letzten zehn Jahren verzehnfacht. Das sind Renditen von 1.000 Prozent und mehr.

10.000 Euro anlegen: Zwei Musterdepots mit Fokus Aktien oder ETFs

Freies Kapital von 10.000 Euro sollte nicht auf einem niedrig verzinsten Tagesgeldkonto oder Sparbuch angelegt werden. An der Börse lassen sich mit klug gewählten Finanzprodukten wesentlich höhere Renditen erwirtschaften. Als Startkapital für den Handel mit Aktien werden 2.000 Euro bis 15.000 Euro empfohlen. Mit 10.000 Euro lässt sich ein Aktiendepot aus Qualitätsaktien und ETFs aufbauen, sodass Anlagerisiken den üblichen Rahmen nicht sprengen.

Voraussetzung ist, dass Sie das Geld in den nächsten fünf bis zehn Jahren nicht für den Lebensunterhalt benötigen. Die Wertsteigerungen summieren sich im Laufe der Anlagedauer mit dem größer werdenden Anlagevermögen. Hinzu kommen Kursverluste oder Crashs, die Anleger*innen aussitzen müssen. Marktschwankungen sind typisch für Aktien und gehören zum Anlagerisiko.

Im folgenden Abschnitt zweigen wir Ihnen, wie sich die Depots entwickelt haben und was wir mit gezielten Einkäufen erreichen konnten.

Musterdepot 1: ETFs als Basis einer Geldanlage

Börsengehandelte Indexfonds (oder kurz ETFs) gehören zu den passiv gemanagten Indexfonds. Sie haben die Wertnachbildung eines Referenzindizes mit den darin geführten Aktien zum Ziel.

Geld in ETFs anlegen heißt, dass Sie in eine Vielzahl von Aktien bzw. einen kompletten Aktienmarkt investieren. Diese Form der Wertpapieranlage erfordert geringen zeitlichen Aufwand. Mit ETFs investieren Sie in das weltweite Wirtschaftswachstum.

Besonders leicht können Anleger*innen ihr Geld mit ETFs streuen, also mit börsengehandelten Fonds. Die meisten ETFs bilden einen Index ab, beispielsweise den DAX. Das sorgt für niedrige Verwaltungsgebühren. Und weil die meisten aktiv verwalteten Fonds auch nicht besser abschneiden als ihr Vergleichsmarkt, sind ETFs oft die bessere Wahl.

Neben Indexfonds gibt es eine Reihe von ETFs, die Aktien nach statistischen Kriterien auswählen. Sie kaufen beispielsweise Papiere, die eine hohe Dividendenrendite besitzen und ihre Dividende in den vergangenen zehn Jahren immer mindestens konstant gehalten haben.

Die Top Renditen der besten Einzelaktien werden Sie nicht erreichen. Ein MSCI-World-ETF hat seit 1970 pro Jahr rund 7 Rendite erzielt. ETFs mit Fokus US-Technologiewerte erreichten bis zu 25 Prozent pro Jahr. ETFs können auf einen Anleihen-, Rohstoff- oder Dividendenindex aufbauen. Bei rund 2.000 in Deutschland handelbaren ETFs ist die Auswahl groß.

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A0RPWH | IE00B4L5Y983 | 0.20% |

45.427 |

🔄

|

0.08% | |||

Der iShares Core MSCI World UCITS ETF folgt dem MSCI World Index. Der Index umfasst rund 1.600 Aktien aus 23 Ländern weltweit. Seit Auflage hat der ETF +322 Prozent Rendite erzielt. Das sind ca. 12,8 Prozent pro Jahr (Stand: 07/2022).

2.000 Euro Invesco EQQQ NASDAQ-100 UCITS ETF

Invesco EQQQ Nasdaq-100 UCITS ETF Dist

WKN: 801498 TER: 0.30% ISIN: IE0032077012 AUM: 5.384

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

801498 | IE0032077012 | 0.30% |

5.384 |

☑️ 0.51%

|

0.32% | |||

Der Invesco EQQQ NASDAQ-100 UCITS ETF bildet den Index NASDAQ-100 ab. Der Schwerpunkt liegt auf den an der NASDAQ notierten 100 US-Technologieaktien. Seit Auflage verzeichnet der ETF eine Rendite von mehr als 1.050 Prozent. Das ergibt eine Jahresrendite von rund 13,28 Prozent (Stand: 07/2022).

2.000 Euro Lyxor MSCI World Information Technology TR UCITS ETF

Lyxor MSCI World Information Technology TR UCITS ETF - Acc (EUR)

WKN: LYX0GP TER: 0.30% ISIN: LU0533033667 AUM: 1.045

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

LYX0GP | LU0533033667 | 0.30% |

1.045 |

🔄

|

0.46% | |||

Der Lyxor MSCI World Information Technology TR UCITS ETF basiert auf dem MSCI World Information Technology Index. Im Index enthalten sind Informationstechnologieunternehmen mit Schwerpunkt USA (85 Prozent), Eurozone (6 Prozent) und Japan (4 Prozent). Der ETF ist sehr erfolgreich. Die Rendite seit Auflage beträgt 651 Prozent. Pro Jahr sind das rund 18,45 Prozent (Stand: 07/2022).

1.500 Euro Vanguard FTSE Developed Europe ex UK UCITS ETF

Vanguard FTSE Developed Europe ex UK UCITS ETF

WKN: A12CXZ TER: 0.11% ISIN: IE00BKX55S42 AUM: 1.954

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A12CXZ | IE00BKX55S42 | 0.11% |

1.954 |

☑️ 2.5%

|

-0.44% | |||

Der Vanguard FTSE Developed Europe ex UK UCITS ETF folgt dem FTSE Developed Europe ex U.K. Index. Der Index enthält Aktien großer und mittelgroßer europäischer Unternehmen außer Großbritannien. Seit Auflage konnte der ETF eine Rendite von +57,12 Prozent erzielen. Die Jahresrendite liegt bei 5,97 Prozent pro Jahr (Stand: 07/2022).

1.500 Euro Deka MSCI Japan UCITS ETF

Deka MSCI Japan UCITS ETF

WKN: ETFL30 TER: 0.50% ISIN: DE000ETFL300 AUM: 42

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

ETFL30 | DE000ETFL300 | 0.50% |

42 |

☑️ 1.77%

|

0.54% | |||

Der Deka MSCI Japan UCITS ETF basiert auf dem MSCI Japan Index. Der Schwerpunkt liegt auf Aktien aus Japan. Zu den ETF-Schwergewichten zählen Toyota, Sony und Keyence. Seit Auflage erreichte der ETF eine Rendite von +142 Prozent, was einer Jahresrendite von 7,01 Prozent entspricht (Stand: 07/2022).

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A0MW0M | IE00B1XNHC34 | 0.65% |

5.284 |

☑️ 0.58%

|

-0.33% | |||

Der iShares Global Clean Energy UCITS ETF folgt dem Global Clean Energy Index. Der Index enthält 30 der weltweit größten Clean Energy Aktien. Die Gesamtrendite seit Auflage ist mit 2,38 Prozent negativ. In den letzten fünf Jahren entwickelte sich der ETF überdurchschnittlich, was die Rendite von knapp 20,88 Prozent deutlich macht. Auch wenn das vergangene Jahr alles anderer als positiv verlief, sind saubere Energien nach wie vor ein Zukunftstrend, die vor allem in den nächsten Jahren ein starkes Wachstum versprechen (Stand: 07/2022).

| Anlagewert | ETF / WKN | Performance 12 Monate | Performance 5 Jahre | Durchschnittl. Performance (seit Auflage) |

|---|---|---|---|---|

| 2.000 Euro | iShares Core MSCI World UCITS ETF / A0RPWH | 0,58% | 63% | 11,89 (2009) |

| 2.000 Euro | Invesco EQQQ NASDAQ-100 UCITS ETF / 801498 | -4,68% | 139,07% | 13,28% (2002) |

| 2.000 Euro | Lyxor MSCI World Information Technology TR UCITS ETF / LYX0GP | -6,06% | 144,48% | 18,45% (2010) |

| 1.500 Euro | Vanguard FTSE Developed Europe ex UK UCITS ETF (Dist) / A12CXZ | -9,76% | 23,12% | 5,97% (2014) |

| 1.500 Euro | Deka MSCI Japan UCITS ETF / ETFL30 | -8,27% | 20,75% | 7,01% (2009) |

| 1.000 Euro | Euro iShares Global Clean Energy UCITS ETF USD (Dist) / A0MW0M | -0,07% | 20,88% | -2,38% (2007) |

(Stand: 18/07/2022)

Musterdepot 1: Fazit nach 1 Jahr

Wie an der Performance der unterschiedlichen ETFs unschwer zu erkennen ist, schrieb unser ETF-Musterportfolio mit einer durchschnittlichen Performance von knapp -5 Prozent im letzten Jahr rote Zahlen.

Diese Performance spiegelt relativ gut die Entwicklung des Gesamtmarktes wider und zeigt einmal mehr, dass Investitionen am Aktien- und ETF-Markt risikobehaftet sind und nicht immer nur Gewinn abwerfen.

Dennoch halten wir in dieser schwierigen Situation an dem Portfolio fest und tätigen keine Verkäufe. Denn an der Börse sollten Sie, wie schon gesagt, Geduld und einen langen Atem haben. Das schnelle Geld ist hier nur selten zu holen. Mit Blick auf die durchschnittliche Performance ist es sehr wahrscheinlich, dass auch dieses Depot die aktuell schwierige Lage gut übersteht und in den kommenden zwei Jahren wieder schwarze Zahlen schreibt.

Wer sich noch breiter aufstellen will, kann einen ETF mit Aktien aus Grenzmärkten (Frontier Markets) hinzunehmen. Das sind Entwicklungsländer, die den Sprung zum Schwellenland schaffen könnten, beispielsweise Vietnam.

Wegen des höheren Risikos sollte hier allerdings etwas weniger Geld investiert werden. Für erfahrene Anleger*innen sind gut gewählte Einzelaktien profitabler als ETFs, da diese niemals besser als der Marktindex abschneiden. Mehr zu diesem Thema lesen Sie in unserem Ratgeber Welche Aktie jetzt kaufen.

Auch ETFs mit Aktien kleiner Unternehmen (Small Caps) können eine gute Ergänzung sein, denn der MSCI World All Countries enthält nur Großunternehmen. Wer weiterhin ein dynamisches Wachstum erwartet, kann noch einen Technologie-ETF kaufen. Fonds mit dividendenstarken Titeln sind dagegen meist stabiler und weniger schwankungsanfällig. Sie sind deshalb die richtige Wahl für mehr Sicherheit.

Um diese ETFs möglichst günstig zu handeln, und um nicht schon beim Einkauf Geld zu verlieren, empfehlen wir Ihnen Smartbroker als Depotbroker.

Musterdepot 2: Fokus auf Top internationale Aktien

Das Renditepotenzial von Einzelaktien ist gegenüber ETFs höher. Es könnte Ihnen beim schnelleren Vermögensaufbau helfen. Umsonst gibt es die Chance auf mehr Gewinne nicht. Anleger*innen müssen mehr Zeit in die Analyse von Einzelaktien investieren als beim Zusammenstellen eines ETF-Portfolios.

Sie müssen auch mit einem höheren Risiko rechnen, da die Diversifikation schlechter ist. Wer bereit ist, sich umfassend der Aktienanalyse zu widmen, der kann Einzelaktien im Depot favorisieren.

Wichtig ist in diesem Zusammenhang die richtige Strategie. In der Börsenpraxis gibt es genug Vorbilder. Wir erinnern an Warren Buffett oder Beate Sanders (Levermann-Strategie).

In die Zukunft kann niemand schauen. Gute Ergebnisse der Vergangenheit sind keine Garantie. Investieren Sie langfristig in Unternehmen mit großartigen Produkten, einem tollen Management, und vielversprechenden Märkten. Hier sind die Chancen für attraktive Profite auch über die Gegenwart hinaus am wahrscheinlichsten. Unser Musterdepot 2 umfasst sechs Top Aktien und zwei ETFs mit einem Fokus auf Welt- bzw. US-NASDAQ-Werten.

2.000 Euro Microsoft

Microsoft Corporation

WKN: 870747 KGV: 1,89 ISIN: US5949181045 DIV/R: 0.0127

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

870747 | US5949181045 |

1,89 |

1.650.345 |

0.3437%

|

0.0127 | |||

Microsoft Corporation

Microsoft Corporation Microsoft ist der größte Softwarehersteller der Welt. Bekannte Marken sind das Betriebssystem Windows, Cloud-Angebot, Spielekonsole Xbox und LinkedIn. Das von Bill Gates und Paul Allen 1975 gegründete Unternehmen ist im Dow-Jones-Index gelistet. Microsoft gehört zu den wachstumsstärksten Aktien weltweit, deren Kurs sich in den letzten zehn Jahren verzehnfacht hat. Die Aktienrendite bewegt sich bei mehr als +1.190 Prozent.

Der amerikanische Technologiekonzern startet ein neues Aktienrückkaufprogramm über bis zu 60 Milliarden US-Dollar, was den Aktienkurs beflügeln wird. Microsoft schüttet zuverlässig Dividenden aus, sollte aufgrund der Aktuellen Entwicklungen im Technologie- und Softwaresektor jedoch zunehmend mit Vorsicht gehandelt werden (Stand: 07/2022).

1.000 Euro Johnson & Johnson

Johnson & Johnson

WKN: 853260 KGV: 3,82 ISIN: US4781601046 DIV/R: 0.0264

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

853260 | US4781601046 |

3,82 |

448.331 |

0.1995%

|

0.0264 | |||

Johnson & Johnson

Johnson & Johnson Johnson & Johnson ist ein amerikanischer Pharmazie- und Konsumgüterhersteller. Bekannte Marken im Konsumgütersektor sind Penaten, bebe, carefree oder Neutrogena. In der Pharmazie-Sparte sind es Blockbuster-Medikamente wie Simponi, Stelara und Remicade sowie Krebsmedikamente wie Imbruvica, Darzalex und Zytiga.

Der Konzern gehört zu den Dividendenaristokraten, die die Dividende in den letzten 25 Jahren gesteigert haben. Die Aktie wurde von Experten bereits geschätzt, lange bevor der Name aufgrund der Pandemie weltbekannt wurde. Johnson & Johnson zahlt seit 77 Jahren eine Dividende und hat die Ausschüttung seit 59 Jahren erhöht. Johnson & Johnson ist ein Branchengigant, dessen Aktie man jederzeit kaufen und jahrzehntelang halten kann (Stand: 07/2022).

1.000 Euro Amazon

Amazon.com Inc

WKN: 906866 KGV: 4,43 ISIN: US0231351067 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

906866 | US0231351067 |

4,43 |

928.151 |

0.0226%

|

0 | |||

Amazon.com Inc

Amazon.com Inc Amazon ist ein weltweit führender Online-Versandhändler. Zum Angebot gehören weitere Produkte u.a. der Reader Kindle, Amazon Prime Video oder Fire TV. Top ist auch die IT-Sparte von Amazon. Amazon Web Services (AWS) entwickelt seit Jahren selbst Hardware und wird zukünftig eigene Chips für seine Rechenzentren fertigen.

Amazon Aktien gehören zu den weltweit erfolgreichsten Börsentiteln der letzten zehn Jahre. Mehr als +1.160 Prozent Rendite stehen zu Buche. Das Unternehmen blickt wie auch so viele andere auf ein schwieriges Jahr zurück und bleibt in den letzten 12 Monaten mit einer Performance von -28,66 Prozent weit hinter den Erwartungen zurück (Stand: 07/2022).

1.000 Euro Visa

Visa Inc. Class A

WKN: A0NC7B KGV: 1,49 ISIN: US92826C8394 DIV/R: 0.0091

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A0NC7B | US92826C8394 |

1,49 |

414.956 |

0.5103%

|

0.0091 | |||

Visa Inc. Class A

Visa Inc. Class A Visa ist ein Finanzkonzern aus den USA und eine internationale Kreditkartenorganisation. Der Konzern verfügt über eines der weltweit fortschrittlichsten Telekommunikations- und Computernetzwerke. Pro Sekunde können 65.000 Transaktionen abgewickelt werden.

Die Marktkapitalisierung des im Dow Jones Industrial 30 und S&P 500 aufgeführten Unternehmens beträgt rund 432 Milliarden Euro. Damit gehört die Visa Aktie zu den größeren Large-Cap-Werten.

Neue Chancen für Umsatz- und Gewinnsteigerungen ergeben sich aus der weiteren Digitalisierung der Zahlungsvorgänge und Zahlungssysteme. In den vergangenen zehn Jahren verteuerten sich Visa Aktien um mehr als 700 Prozent (Stand: 07/2022).

1.000 Euro Coca Cola Company (KO)

Coca-Cola Co

WKN: 850663 KGV: 3,36 ISIN: US1912161007 DIV/R: 0.0297

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

850663 | US1912161007 |

3,36 |

256.270 |

0.2344%

|

0.0297 | |||

Coca-Cola Co

Coca-Cola Co The Coca-Cola Company (NYSE:KO) ist in den vergangenen zwei Jahrzehnten aufgrund seiner äußerst beliebten Produktpalette, insbesondere der klassischen Coca-Cola, ein solider defensiver Titel geblieben und bietet auch in den aktuell schwierigen Zeiten eine sichere Zuflucht für Anleger*innen.

In Verbindung mit der Verbesserung des Nettoeinkommens, der hohen operativen Effizienz und der angemessenen Dividendenrendite erwarten wir, dass KO auch in den kommenden Jahren eine überdurchschnittliche Performance erzielen wird.

1.000 Euro Nextera Energy

Nextera Energy Inc

WKN: A1CZ4H KGV: 2,02 ISIN: US65339F1012 DIV/R: 0.0216

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A1CZ4H | US65339F1012 |

2,02 |

156.588 |

0.193%

|

0.0216 | |||

Nextera Energy Inc

Nextera Energy Inc NEE hat in den letzten zehn Jahren marktübertreffende Renditen für langfristige Anleger*innen erzielt. Mit einer 5-Jahres- und 10-Jahres-Gesamtrendite (CAGR) von 20,7 Prozent bzw. 19,93 Prozent übertraf NEE den SPDR S&P 500 ETF (SPY) deutlich.

Der langfristige Aufwärtstrend von NEE beweist das Vertrauen des Marktes in grüne Energie und die Erfolgsbilanz bei der Umsetzung. Die mögliche Beschleunigung der Energiewende könnte NextEra Energy erheblichen Rückenwind verschaffen.

1.000 Euro Novartis

Novartis AG

WKN: 904278 KGV: 5,04 ISIN: CH0012005267 DIV/R: 0.0413

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

904278 | CH0012005267 |

5,04 |

174.231 |

0.4171%

|

0.0413 | |||

Novartis AG

Novartis AG Novartis ist ein weltweit führendes pharmazeutisches Unternehmen mit einem soliden Portfolio an Medikamenten, einer starken Entwicklung und einem Fokus auf die Rendite für die Aktionäre.

Die Aktie bewegt sich momentan verglichen zum Wert in einem guten Bereich, was langfristig orientierten Anleger*innen die Möglichkeit gibt, in diesen Qualitätstitel einzusteigen.

2.000 Euro Invesco EQQQ NASDAQ-100 UCITS ETF

Invesco EQQQ Nasdaq-100 UCITS ETF Dist

WKN: 801498 TER: 0.30% ISIN: IE0032077012 AUM: 5.384

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

801498 | IE0032077012 | 0.30% |

5.384 |

☑️ 0.51%

|

0.32% | |||

Der Invesco EQQQ NASDAQ-100 UCITS ETF ermöglicht Anleger*innen die Teilhabe an der Wertentwicklung der 100 größten und technologieführenden US-amerikanischen und internationalen Aktienunternehmen (Hard- und Software, Telekommunikation, Biotechnologie, Handel). Die Titel werden an der US-Technologiebörse NASDAQ gehandelt.

Seit Auflage erwirtschaftete der ETF +491 Prozent Rendite. Das entspricht einer jährlichen Wertsteigerung von 17,14 Prozent (Stand: 07/2022).

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A0RPWH | IE00B4L5Y983 | 0.20% |

45.427 |

🔄

|

0.08% | |||

Der iShares Core MSCI World UCITS ETF (Acc) folgt dem MSCI World Index. Dieser enthält über 1.600 große und mittelgroße Aktienunternehmen aus 23 Industrieländern. Mit dem ETF können Anleger*innen von der Wertentwicklung eines international diversifizierten Marktsegment partizipieren.

Seit Auflage erzielte der ETF eine Rendite von +203 Prozent. Pro Jahr ergibt das eine Rendite von 12,34 Prozent (Stand: 07/2022).

| Anlagewert | Aktie / ETF / WKN | Performance 12 Monate | Performance 10 Jahre |

|---|---|---|---|

| 2.000 Euro | Microsoft 870747 | 8,20% | 1.190% |

| 1.000 Euro | Johnson & Johnson 853260 | 23,71% | 238% |

| 1.000 Euro | Amazon 906866 | -28,66% | 1.160% |

| 1.000 Euro | Visa A0NC7B | -5,11% | 733% |

| 1.000 Euro | Coca Cola Company 850663 | 6,06% | 22,10% |

| 1.000 Euro | Nextera Energy A1CZ4H | 17,09% | 377% |

| 1.000 Euro | Novartis 904278 | 19,26 % | 107% |

| 2.000 Euro | Euro Invesco EQQQ NASDAQ-100 UCITS ETF 801498 | -6,42% | 491% |

| 1.000 Euro | Euro iShares Core MSCI World UCITS ETF (Acc) A0RPWH | -1,09% | 203,75% |

(Stand: 07/2022)

Musterdepot 2: Fazit nach 1 Jahr

Wie auch schon beim ersten Musterportfolio spiegelt sich die aktuell schwierige Situation auch im zweiten auf Aktien ausgerichteten Portfolio wider. Mit einer durchschnittlichen Performance von knapp über -6 Prozent hätten Sie im Laufe des Jahres bis zu 600 Euro verloren. Mit Blick auf die einzelnen Aktien zeigt sich einmal mehr, dass Aktien im Gegensatz zu ETFs viel volatiler sind.

Ein Verlust in dieser Größenordnung muss aber nicht sein. Wenn Sie aktuell auf dem Laufenden bleiben und die Nachrichten und Vorkommnisse am Finanzmarkt verfolgen, können Sie Ihr Depot im Laufe des Jahres anpassen und so Gewinne einstreichen oder Positionen vor einem bevorstehenden Kurseinbruch verkaufen und das Geld direkt in vielversprechendere Unternehmen investieren.

Spezielle Depots, bestehend aus einzelnen Unternehmen, müssen aktiver gemanagt werden als ETF Depots. So hätten wir die Hälfte der Microsoftaktien sowie alle Aktien von Nvidia und Volkswagen im Laufe des Jahres verkauft und in andere Aktien mit einem größeren Potenzial reinvestiert. Besonders bei Nvidia und Volkswagen wurde mit Blick auf die Lieferengpässe der nun eingetretene Abwärtstrend spätestens Anfang Februar deutlich.

Wir ergänzen unser Musterdepot mit den Aktien von drei attraktiven Unternehmen: Coca-Cola, denn das Unternehmen hat sich in schwierigen Zeiten bereits als ein sicherer kursstabiler Hafen bewährt. Nextera: Der Kurs des Unternehmens, das sich vor allem mit Gewinnung von grüner und nachhaltiger Energie einen Namen gemacht hat, befindet sich seit Jahren in einem stabilen Aufwärtstrend und hat auch für die Zukunft noch einiges an Potenzial. Und Novartis, ein weltweit führendes Pharmaunternehmen, das Arzneimittel erforscht, entwickelt, herstellt und weltweit vertreibt. Denn Medizinprodukte spielen, das hat die Vergangenheit gezeigt, auch in den größten Krisen eine Rolle.

Aktien sind langfristig eine attraktive Anlagemöglichkeit. Wichtig ist aber, dass Investor*innen die Zeit und die Nerven haben, auch längere Abschwungphasen durchzustehen. Viele Kleinanleger*innen steigen zu spät ein und verkaufen kurz vor dem Ende des Abschwungs. So maximieren sich die Verluste.

Alternative zum Selbstanlegen: Robo Advisor

Ein breit aufgestelltes Depot ist mit rund zehn Aktien und einigen ETFs umzusetzen. Auch mit 10.000 Euro kann man schon eine breite Streuung erreichen. Noch einfacher geht es aber, wenn man sein Geld von einer Vermögensverwaltung anlegen lässt.

Bei klassischen Anbietern muss man oft mindestens eine Million Euro mitbringen, doch dank der Automatisierung gibt es eine „Light-Variante“, die sogenannten Robo Advisor.

Dabei sucht ein Algorithmus die zum Risikoprofil passenden ETFs und ETCs aus. Deshalb können hier auch weniger risikobereite Anleger*innen ihr Geld investieren. Zwar ist auch ein Robo Advisor Depot weniger sicher als ein Bankkonto, doch deutlich weniger schwankungsanfällig als ein reines ETF-Depot.

Bei der Geldanlage mit einem Robo Advisor haben Anleger*innen die Wahl zwischen bis zu 10 Anlagestrategien, die unterschiedliche Risikoprofile abbilden. Die Mindestzahlung bewegt sich meist zwischen 500 Euro und 5.000 Euro.

Das Cominvest Depot der Comdirect Bank hat mit 3.000 Euro eine vergleichsweise niedrige Mindesteinzahlung. Das bedeutet, dass Anleger*innen beispielsweise 5.000 Euro vom Robo Advisor verwalten lassen, 1.000 Euro für Notfälle aufs Tagesgeldkonto legen, und 4.000 Euro in einzelne Aktien oder ETFs investieren können.

Schon ab 500 Euro lässt sich der Robo Advisor von VisualVest nutzen, einer Tochter der Volks- und Raiffeisenbanken. Mit einem Sparplan fällt auch diese Grenze weg, dafür müssen in diesem Fall 25 Euro im Monat eingezahlt werden.

Ein Robo Advisor ist auch für weniger risikobereite Anleger*innen interessant. 10.000 Euro lassen sich problemlos bei OSKAR, Scalable Capital oder VisualVest anlegen, auch aufgeteilt auf mehrere Strategien.

10.000 Euro wie anlegen: Weitere Möglichkeiten vorgestellt

Festgeld & Anleihen

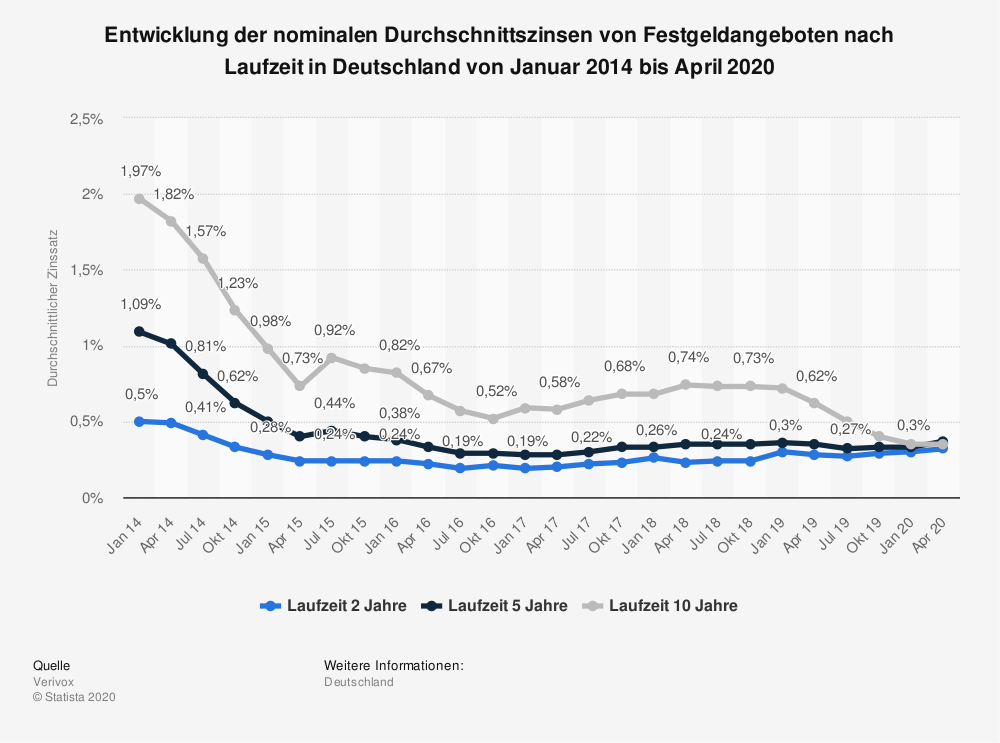

Festgeld wird aktuell wie Sparbriefe, Termin- und Spareinlagen niedrig verzinst. Wenn Sie 10.000 Euro Festgeld für fünf Jahre bei einer deutschen Bank anlegen, erhalten Sie 0,45 Prozent Zinsen pro Jahr. Bei einer europäischen Bank können Sie bis zu 2,15 Prozent pro Jahr erhalten (Stand: 07/2022). Selbst wenn Sie 50.000 Euro anlegen, bleibt der Jahreszinssatz auf diesem Niveau.

Seit Jahren bewegen sich die durchschnittlichen Festgeldzinsen in Deutschland auf niedrigem Niveau. (Quelle: Statista)

Bei festverzinslichen Staatsanleihen guter bis mittlerer Bonität in Euro bewegen sich die Zinsen im Bereich von 1,5 Prozent bis 2,1 Prozent. Deutsche Staatsanleihen und Anleihen der Landesbanken bringen Erträge zwischen 0 und 1 Prozent.

Wer aktuell Geld bei Banken oder in deutsche Staatsanleihen anlegt, der verringert damit real sein Vermögen. Denn die Zinsen liegen auch bei Festgeldern mit Laufzeiten von mehr als fünf Jahren aktuell weit unter der für 2021 erwarteten Inflationsrate von 2,4 Prozent.

Hohe Verzinsungen bieten Schwellenländeranleihen auf Basis US-Dollar. Bis zu 8 Prozent Zinsen sind bei Anleihen aus Schwellenländern wie Uruguay, Bahamas oder Ägypten erhältlich, mit Fälligkeit in 2031. Zu beachten: je niedriger das Bonitäts-Rating, desto höher die Zinsen, aber auch das Risiko eines Zahlungsausfalls.

Die potenzielle Erhöhung des Leitzinses, die vor kurzem von der EZB angekündigt wurde, könnte in Zukunft die Attraktivität von Festgeld und Spareinlagen steigern. Noch gilt es jedoch abzuwarten, ob die Ankündigungen auch umgesetzt werden.

Immobilien

Immobilien gehören zu einem breit aufgestellten Portfolio mit dazu. Allerdings lässt sich mit 10.000 Euro keine eigene Immobilie kaufen. Ohnehin ist eine solche Investition unter dem Gesichtspunkt der Risikostreuung alles andere als optimal.

Wer bereits eine Immobilie besitzt, auch eine selbstgenutzte, braucht im Regelfall kein weiteres Immobilieninvestment mehr. Ohnehin ist das „Betongold“ aktuell teuer, Korrekturen sind wahrscheinlich.

(Quelle: pixabay.com | © analogicus)

Ein kleiner Immobilienanteil kann trotzdem sinnvoll sein. Hier bieten sich Aktien von Immobilienunternehmen wie VONOVIA SE (WKN: A1ML7JWKN kopiert) an, von denen es in DAX und MDAX einige gibt. Denn so erreicht man eine breitere Streuung als durch den Kauf einer Mietwohnung. Noch besser ist der Kauf eines ETFs, der verschiedene Immobilienfirmen vereinigt, beispielsweise der ComStage STOXX Europe 600 Real Estate UCITS ETF (WKN: ETF074WKN kopiert).

Wer in Immobilien investieren will, tut das am besten über einen Immobilienaktien-ETF.

Gold

Gold gilt als Inbegriff von Sicherheit. Der Goldkurs hat in den vergangenen fünf Jahren um fast 50 Prozent zugelegt. Am Höhepunkt erreichte der Goldpreis über 2.000 US-Dollar. Davon haben sich die Preise im September 2021 mit 1.765 US-Dollar ein ganzes Stück entfernt. Die vergleichsweise niedrigen Kurse können aber auch eine Kaufgelegenheit sein.

Gold bringt keine Zinsen und keine Dividenden. Eine Investition in das Edelmetall ist unproduktiv, doch als Beimischung zum Depot kann sie sinnvoll sein. Denn sollte es an den Börsen tatsächlich nach unten gehen, könnte das den Preis des Edelmetalls beflügeln. Geht es dagegen weiter bergauf, verdienen Anleger*innen mit ihren Aktien genug, um kleine Verluste beim Gold mehr als ausgleichen zu können.

Einfacher als der Kauf von Goldbarren ist der Griff zu ETCs, börsengehandelten Rohstoffen. Mit Gold-ETFs/ETCs profitiert man von einem steigenden Goldpreis, ohne sich das Edelmetall daheim in den Tresor legen zu müssen.

Alternativ können Kund*innen auch Aktien von Goldminen wie Newmont Mining Corp. (WKN: 853823WKN kopiert) kaufen – oder noch besser, einen ETF mit Goldminenaktien z.B. den VanEck Gold Miners ETF (ISIN: IE00BQQP9F84ISIN kopiert). Das hat den Vorteil, dass das Kapital produktiv eingesetzt wird und auch bei stagnierendem Goldkurs Gewinne möglich sind. Allerdings bringt diese Investition auch zusätzliche Risiken mit sich, beispielsweise durch Managementfehler oder politische Krisen wie Verstaatlichungen.

Als Beimischung und zur Risikoabsicherung kann eine kleine Gold-Position sinnvoll sein. Statt den Rohstoff in Barrenform zu kaufen, greift man aber besser zu einem ETC oder zu Aktien von Goldminen.

P2P Kredite

Peer-to-Peer-Investments in Kredite sind eine Möglichkeit für private Investor*innen, höhere Erträge als bei Festgeldanlagen zu erwirtschaften. Anbieter für P2P Kredite vermitteln Kreditprojekte, bei denen Renditen von 7 bis 15 Prozent pro Jahr möglich sind. Die Mindestanlagesummen sind mit 10 Euro bis 100 Euro niedrig. Anlagerisiken werden teilweise durch eine Rückkaufgarantie vermindert.

Crowdinvesting

Crowdinvesting ist eine Möglichkeit zum Geldanlegen, bei der Anleger*innen für eine direkte finanzielle Beteiligung an Immobilienprojekten oder Start-ups Zinsen erhalten. Der Zinssatz beim Crowdinvesting bewegt sich mit durchschnittlich 5 bis 6 Prozent pro Jahr über den Werten für Unternehmens- oder Staatsanleihen (Stand: 07/2022).

In Deutschland ist Crowdinvesting zum Beispiel über Anbieter wie EXPORO für jeden möglich.

Dafür ist das Risiko für Investor*innen auch höher. Die Mindestanlegebeträge bewegen sich je nach Anbieter zwischen 1 Euro und 5.000 Euro.

Kryptowährungen

Kryptowährungen gehören zu den neuen Anlagemöglichkeiten für risikobereite Anleger*innen. In der Vergangenheit haben manche Coins Renditen von mehreren tausend Prozent erzielt. Bei dem ständigen bergauf und bergab von Bitcoin & Co. (mehr als 50 Prozent innerhalb von wenigen Tagen) haben viele ihr Geld verloren. Das geschah auch vor kurzem, als beinahe alle Kryptowährungen abstürzten.

Starke Nerven sind beim Geld anlegen in digitale Währungen gefragt. Es gibt Prognosen von Analysten, die Bitcoin in den nächsten Monaten bei über 100.000 Dollar sehen. Ein Kryptowährungsverbot, ein Hack einer Kryptobörse oder ein Finanzcrash in China können die Kurse schnell nach unten treiben. Eines steht fest: Digitale Währungen werden einen Platz im Zahlungssystem der Zukunft haben.

NFTs

Auch NFTs, sogenannte Non Fungible Token, gewinnen bei vielen Anleger*innen zunehmend an Beliebtheit. Diese auf der Blockchain basierten Vermögenswerte weisen aber eine ähnlich hohe Volatilität wie Kryptowährungen auf. Eine Investition in NFTs erinnert stark an Glücksspiel, ist sehr riskant und speziell für Anfänger*innen nicht geeignet.

Weitere Anlagemöglichkeiten

Neben Aktien und Immobilien gibt es eine Reihe weiterer Sachwerte, die für eine Geldanlage infrage kommen. Das sind zum Beispiel Kunst, Diamanten oder Rohstoffe. Rohstoffe gehören zu den risikoreicheren Anlagen. Um in Kunst oder Diamanten zu investieren, bedarf es Fachwissen und eigener Expertise. Billig ist das Ganze sicherlich auch nicht.

10.000 Euro investieren: Welche Anlagestrategie bringt langfristig Profit?

10.000 Euro sind eine überschaubare Geldsumme, die kaum Spielraum bei der Geldanlage zulässt. Der Kauf einer Immobilie ist nicht möglich. Bei Fonds und ETFs bewegen sich die durchschnittlich zu erwartenden Renditen um die 10 Prozent. Defensivere Fondskonzepte weisen eine historische Renditeentwicklung von 6 Prozent auf, bei spekulativen Fonds sind es um die 14 Prozent.

Bei reinen Aktieninvestments bewegen sich Renditen zum Teil weit darüber. Aktien wie Amazon, Nvidia oder Visa haben ihren Wert in den letzten zehn Jahren verzehnfacht bzw. eine Rendite über 1.000 Prozent erzielt. Die Aktienkurse marktführender Unternehmen werden auch zukünftig steigen. Liquidität ist mangels Alternativen ausreichend vorhanden.

Geldanlagen in Immobilien und Edelmetalle lassen sich bei kleinem Budget am besten mit ETFs und Fonds bewerkstelligen.

Andere Sachwerte wie Kunstwerke, Oldtimer und Diamanten eignen sich nur für die Geldanlage, wenn Anleger*innen über fundiertes Wissen verfügen. Bei günstigen Ankaufspreisen und Wertsteigerungen sind beim Verkauf größere Gewinne möglich.

FAQ: Fragen und Antworten rund um das Thema 10.000 Euro anlegen

Wie lege ich 10.000 Euro am besten an?

Um 10.000 Euro anzulegen, gibt es eine Reihe von Optionen. Sicherheitsbewusste Anleger*innen können Festgeld oder Staatsanleihen wählen. Mehr Rendite erwirtschaften Aktien und ETFs. Für eine langfristige Anlage über mehrere Jahrzehnte ist ein Mix aus Cash (Festgeld), Wertpapieren (Aktien, Anleihen, Fonds) und weiteren Sachwerten (Immobilien, Gold) zu empfehlen.

Wie mache ich aus 10.000 Euro eine Million?

Ein Startkapital von nur 10.000 Euro zu verhundertfachen ist ein ambitioniertes Unterfangen, kann mit den richtigen Investments und genügend Zeit jedoch gelingen. Bei einem gleichbleibenden Zinssatz von 10 Prozent wäre das Ziel nach ca. 50 Jahren erreichbar.

Wie viel Zinsen bekomme ich für 10.000 Euro?

Wie hoch die Zinsen auf deine Einlagen sind, kann stark variieren. Jede Bank bietet je nach Situation, Laufzeit und Einlagenhöhe unterschiedliche Zinsraten an. Momentan liegen die Zinsen für Tagesgeld je nach Bank zwischen 0,00-0,41 Prozent. Die Zinsen für Festgeld sind in der Regel höher und können je nach Dauer des Vertrags bis zu 2,5 Prozent betragen.

Was wird aus meinen 10.000 Euro?

Je nachdem, wie du deine 10.000 Euro investierst, kann aus deinem Geld viel mehr oder auch viel weniger werden. Es kommt ganz darauf an, in was du investierst und wie sich diese Anlagen entwickeln. Als eine relative sichere Anlage gelten beispielsweise breitgestreute ETFs.

Fazit

Wer 10.000 Euro anlegen möchte, hat mehrere Optionen. Einen Teil des Kapitals sollten Sie in Aktien-ETFs investieren. Denn für Tages- und Festgelder liegen die Zinsen aktuell deutlich unter der Inflationsrate, selbst wenn man sich auf zehn Jahre festlegt.

Wer mit einer Kurskorrektur an den Aktienmärkten rechnet, findet bei einer automatisierten Vermögensverwaltung auch Profile mit geringem Risiko, die dann oft stärker in Anleihen investieren.

Wer sein Geld an der Börse in Einzelaktien investieren will, muss auf eine breite Streuung und die Qualität der Titel achten. Ganz ohne Risiko geht es an den Finanzmärkten allerdings nicht.

Wer das Risiko grundsätzlich scheut, nur kurzfristig Geld anlegt oder das Guthaben braucht, der muss in den sauren Apfel beißen und ein niedrig verzinstes Sparangebot wählen.