Wer Geld anlegen und Zinsen kassieren will, hat es aktuell schwer. Denn die Zinsen für sichere Geldanlagen liegen mittlerweile unter der Inflationsrate. Was tun? Wir haben uns umgesehen und dabei Lösungen sowohl für jene gesucht, die auf keinen Fall Geld am Aktien- oder Immobilienmarkt anlegen wollen als auch für jene, die ein geringes Risiko bereit wären einzugehen.

Inhaltsverzeichnis

- Geld anlegen Zinsen im Überblick:

- Beste Broker zum Aktien kaufen & verkaufen

- Wo gibt es noch gute Zinsen?

- Erster Schritt: Sicherheitsbedürfnis klären

- Top 5 Robo Advisor

- Unsere Vorschläge zum Geld anlegen

- Wie kann ein gut diversifiziertes Portfolio aussehen?

- Wo investieren?

- GELD ANLEGEN 2020 ALTERNATIVE 1: GOLD

- GELD ANLEGEN 2020 ALTERNATIVE 2: BITCOIN

- GELD ANLEGEN 2020 ALTERNATIVE 3: IMMOBILIEN

- TIPP: SPAREN BEI GEBÜHREN

- Alternative: Robo Advisor

- Fazit

Geld anlegen Zinsen im Überblick:

- Zinsen oberhalb der Inflationsrate nur für riskante Anlagen

- Alternativen zum Festgeld

- Über ETFs nachdenken

- Automatisierte Vermögensverwaltung als Dritter Weg

Tipp: Besonders günstig kaufen Sie ETFs und Aktien bei einem Online-Broker. Die günstigsten finden Sie in unserem Broker Vergleich.

Beste Broker zum Aktien kaufen & verkaufen

Wo gibt es noch gute Zinsen?

Es gibt noch Zinsen oberhalb der Inflationsrate. Staatsanleihen der Republik Senegal mit Fälligkeit am 13.3.2028 schütten jährlich 4,75 Prozent Zinsen aus (ISIN: XS1790104530, WKN: A19XN0). Steht der Kurs der Anleihe unter 100 Prozent, kommen noch Kursgewinne hinzu, denn zurückgezahlt wird eine Anleihe immer zum Nennwert. Eine Anleihe des südafrikanischen Staats Botswana kommt sogar mit einem Kupon über 7,75 Prozent (ISIN: BW0000000934, WKN A191XR). Allerdings steht ihr Kurs (Stand 2020) dafür auch bei 103 Prozent. Immerhin gilt das diamentenreiche Land als Vorzeigestaat im südlichen Afrika. Die Zinsen in Höhe von zusammen 15,50 Prozent bis zur Endfälligkeit im September 2020 werden deshalb zum großen Teil vom Kursverlust aufgefressen.

Ohnehin sind bei solche Anlagen die Risiken höher. Immer wieder gab es in den vergangenen Jahrhunderten Staatsschuldenkrisen. Sollten Botswana oder der Senegal zahlungsunfähig werden, kann die Rückzahlung ganz ausfallen. Hohe Verluste haben beispielsweise Gläubiger argentinischer Staatsanleihen gemacht, als die Regierung des südamerikanischen Landes vor rund 20 Jahren die Rückzahlung einstellte. Bei der botswanischen Anleihe kommt noch ein Wechselkursrisiko hinzu, denn sie lautet auf Pula, die botswanische Währung.

Immerhin ist die senegalesische Anleihe in Euro notiert. Damit entfällt das Wechselkursrisiko. Allerdings steigt damit die Ausfallwahrscheinlichkeit. Denn eine Abwertung des im Senegal verwendete CFA-Franc würde dazu führen, dass das Land nicht mehr genug Euro für die Rückzahlung aufbringen kann. Unmöglich ist das nicht, auch wenn der CFA-Franc aktuell fest an den Euro gekoppelt ist. Insgesamt gelten aber Anleihen in Euro als aus deutscher Sicht sicherer.

Bei Unternehmensanleihen gilt das Gleiche wie bei Staaten. Wenn die Rückzahlung relativ sicher ist, sind die Zinsen niedrig – und liegen auch hier mittlerweile oft unter der Inflationsrate. Hohe Zinsen bedeuten hohe Risiken.

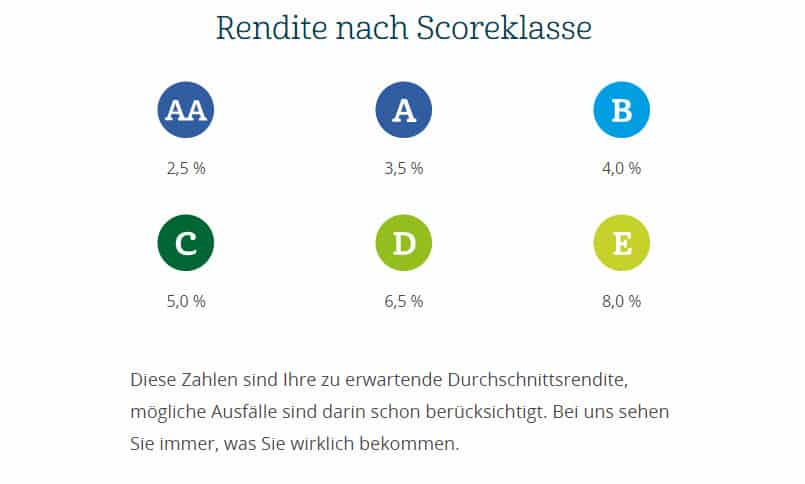

Scoringmodell von Auxmoney

Besonders eindrücklich sieht man den Zusammenhang zwischen Risiko und Zinsen beim Kreditportal auxmoney. Dort können Anleger Geld direkt an Kreditnehmer vergeben. Je geringer die Bonität des Kreditnehmers, desto höher sind die Zinsen, desto höher ist aber auch das Risiko.

Jetzt direkt zu auxmoney gehen

Erster Schritt: Sicherheitsbedürfnis klären

Im ersten Schritt müssen Anleger deshalb sich selbst darüber klar werden, wie hoch ihr Sicherheitsbedürfnis ist. Wer nicht schlafen kann, sobald die Rückzahlung seines Geldes auch nur geringfügig in Gefahr ist, der muss bei Sparkonten bleiben. Idealerweise sollte der Sitz der Bank in einem großen und stabilen EU-Land sein, idealerweise in Deutschland selbst.

Ähnliches gilt, wenn das Geld schon bald gebraucht wird. Auch dann sind Aktien oder auch Anleihen keine gute Wahl, denn sie können im Preis schwanken. Anleihen werden zwar im Regelfall zum Nennwert zurückgezahlt, dass ändert aber nichts daran, dass bis dahin auch ihr Preis schwankt. Eine lange laufende Anleihe sinkt im Kurs, wenn die Zinsen steigen, weil die Sparer dann ihr Geld höher verzinst anlegen können.

Wer kurzfristig anlegt oder sehr sicherheitsorientiert ist, für den ist unser Vorschlag 1 gedacht.

Andere Anleger schrecken vor Aktien zurück, sind aber bereit ein kleines Risiko einzugehen. Sie finden verschiedene Angebote, beispielsweise Festgeldkonten ausländischer Banken, Anleihen oder auch Kreditportale wie auxmoney. Bedingung ist, dass das Geld mittel- bis langfristig angelegt wird.

Ein Blick auf die Auxmoney Website.

An diese Klientel richtet sich unser Vorschlag 2

Wer sein Geld für fünf Jahre oder länger anlegt und bereits ist ein kleines Risiko einzugehen, der kann auch ein breit aufgestelltes und gut diversifiziertes Depot anlegen. In diesem liegen nicht nur Aktien, sondern auch Anleihen und je nach Risikoneigung wird nur ein kleiner oder ein etwas größerer Teil dort angelegt.

Unser Vorschlag 3 wendet sich an risikobewusste Anleger

Unser dritter Vorschlag wendet sich an Anleger, die ein kalkuliertes Risiko eingehen wollen. Es handelt sich dabei nicht um hochriskante Spekulation, sondern um ein breit gestreutes Depot, mit dem Anleger in der Vergangenheit über einen Zeitraum von mindestens 20 Jahren fast immer im Plus waren. Wer kein Problem mit einem noch höheren Risiko hat, der findet Informationen in unserem Beitrag In was investieren?

Für jene, die sich zur zweiten oder dritten Gruppe rechnen, aber keine Zeit in den Aufbau eines entsprechenden Depots investieren wollen, für die ist unsere Alternative interessant, ein durch einen Robo Advisor verwaltetes Depot.

Top 5 Robo Advisor | |

|---|---|

1 Servicegebühr 0,80% Fondskosten 0,15% Sparplan Ab 25€ Mindesteinlage Ab 1.000€ Anlagestrategien 5 | Testberichtzu Oskar | 2 Servicegebühr 0,00% Fondskosten 0,22% Sparplan Ab 30€ Mindesteinlage Ab 5.000€ Anlagestrategien 10 | Testberichtzu Quirion | 3 Servicegebühr 0,33% Fondskosten 0,16% Sparplan Ab 50€ Mindesteinlage Ab 500€ Anlagestrategien 4 | Testberichtzu Weltsparen | 4 Servicegebühr 0,69% Fondskosten 0,27% Sparplan Ab 1€ Mindesteinlage Ab 0€ Anlagestrategien 5 | Testberichtzu Growney | 5 Servicegebühr 0,70% Fondskosten 0,25% Sparplan Ab 50€ Mindesteinlage Ab 2.500€ Anlagestrategien 5 | Testberichtzu Fintego |

| Sie riskieren Ihr Kapital |

Unsere Vorschläge zum Geld anlegen

Grundsätzlich bauen die drei Vorschläge aufeinander auf. Alle Anleger sollten einen Teil des Geldes so anlegen, wie Vorschlag 1 beschrieben. Je nach Risikoneigung kann ein weiterer Teil des Geldes entsprechend Vorschlag 2 und gegebenenfalls entsprechend Vorschlag 2 und 3 angelegt werden.

Vorschlag 1: Nur kein Risiko eingehen

Vernünftig ist das Vermeiden jedes Risikos vor allem dann, wenn das Geld nur kurzfristig angelegt wird und man es schon bald für eine andere Investition benötigt, beispielsweise ein neues Esszimmer, ein Haus oder eine PV-Anlage. Aber auch wem schon ein kleines Risiko schlaflose Nächte bereitet, der sollte diesen Weg wählen. Zwar schnitten Anleger in der Vergangenheit bei einem vernünftigen Risikomanagement fast immer besser ab, wenn sie einen Teil in Aktien investierten. Aber schlaflose Nächte sind ein zu hoher Preis für etwas mehr Rendite.

Geldanlagen in Deutschland sind sehr, sehr sicher. Grundsätzlich sind in allen EU-Ländern Einlagen bis 100.000,- Euro vollständig durch die nationalen Sicherheitseinrichtungen geschützt, aber eine Pleitewelle könnte viele Staaten überfordern. Als besonders sicher gelten beispielsweise Deutschland, die Niederlande und Österreich.

So präsentiert sich DKB auf seiner Webseite

Allerdings müssen Kunden sich darauf einstellen, dass ihre Zinsen dort unterhalb der Inflationsrate liegen werden. Ein bisschen Geld sollte trotzdem auf dem Tagesgeldkonto liegen, falls einmal unerwartete Ausgaben anfallen. Beispielsweise weil die Waschmaschine kaputt geht oder man den Geburtstag der Schwiegermutter vergessen hat.

Festgelder wenig attraktiv

Festgelder sind dagegen kaum noch attraktiv. Das Problem: Sollten die Zinsen mittelfristig wieder ansteigen, bleiben Gelder trotzdem gebunden. Fairerweise muss man sagen, dass es ähnliche Vorbehalte gegen Festgeld auch von vor rund zehn Jahren gab, als die Zinsen wegen der Finanzkrise fielen. Wer damals Geld zu 3,0 Prozent anlegte hat trotzdem Glück gehabt, denn die Zinsen fielen noch weiter.

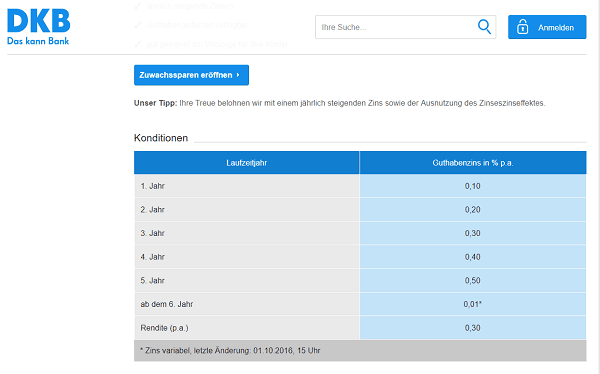

Aktuell ist es aber schwer vorstellbar, wie die Kurse noch weiter fallen sollten. Eine attraktive Alternative zum Festgeld bietet aktuell die DKB Bank. Dabei wird Geld auf maximal fünf Jahre festgelegt. Im Gegensatz zu Festgeldern ist das Guthaben aber mit einer Kündigungsfrist von drei Monaten jederzeit verfügbar. Steigen die Zinsen, lässt sich das Guthaben jederzeit abheben. Bleiben sie gleich oder fallen sie, lässt man es auf dem Konto liegen und wird dafür mit steigenden Zinsen belohnt.

Aktuell ist es aber schwer vorstellbar, wie die Kurse noch weiter fallen sollten. Eine attraktive Alternative zum Festgeld bietet aktuell die DKB Bank. Dabei wird Geld auf maximal fünf Jahre festgelegt. Im Gegensatz zu Festgeldern ist das Guthaben aber mit einer Kündigungsfrist von drei Monaten jederzeit verfügbar. Steigen die Zinsen, lässt sich das Guthaben jederzeit abheben. Bleiben sie gleich oder fallen sie, lässt man es auf dem Konto liegen und wird dafür mit steigenden Zinsen belohnt.

Das ist nicht nur aus finanzieller Sicht attraktiv. Selbst wenn die Zinsen stagnieren sind sie für Festgeld in nur so geringem Maße höher, dass sich die geringe Flexibilität nicht lohnt. Warum für ein oder zwei Euro mehr Zinsen auf die Möglichkeit verzichten, in zwei oder drei Jahren das Geld auszugeben?

Jetzt direkt zur DKB Bank gehen

Vorschlag 2: Ein klein bisschen Risiko

Etwas risikoreicher sind unsere weiteren Möglichkeiten. Dienstleister wie Weltsparen vermitteln Tages- und Festgelder bei internationalen Banken. Dort sind die Zinsen teilweise höher, liegen aber immer noch deutlich unter der erwarteten Inflationsrate von 2,0 Prozent. Einzige Ausnahme sind Konten in Fremdwährungen wie der Norwegischen Krone oder dem US-Dollar. Dabei sollten Anleger aber das Wechselkursrisiko nicht außer Acht lassen. Fällt der US-Dollar, verliert der Sparer Geld.

Festgeld über WeltSparen

Eine weitere Alternative ist die Direktanlage über Portale wie auxmoney. Dabei wird das Geld direkt an bestimmte Kreditnehmer vergeben. Lediglich für die Abwicklung wird noch eine Bank benötigt. Die Zinsen sind hier höher, allerdings verlieren Kunden Geld, wen der Schuldner zahlungsunfähig wird. Das Risiko ist also höher als bei einem klassischen Bankguthaben. Obwohl die Mindestanlagesumme nur 25,- Euro beträgt, sollten Anleger mindestens 1.000,- Euro investieren. Denn nur dann lässt sich das Risiko ausreichend breit streuen.

Jetzt direkt zu Weltsparen gehen

Investieren mit Anleihen

Eine breite Streuung ist auch beim Kauf von Anleihen wichtig. Am einfachsten geht das mit einem börsennotierten Fonds, einem ETF (von englisch Exchange Traded Fund). Er bildet oft einen Index ab. Auch hier müssen Anleger aber auf die Währung achten. Die meisten Anleihen ETFs sind nämlich in US-Dollar notiert, beispielsweise der SPDR Emerging Markets Government Bond ETF (ISIN: IE00BP46NG52, WKN: A119P6). Das bietet die Chance auf Extragewinne bei einem steigenden US-Dollar, gleichzeitig aber auch das Risiko eines fallenden Dollar.

Mehr Sicherheit bietet dagegen der ComStage iBoxx EUR Sovereigns Germany Capped ETF (ISIN: LU0444607005, WKN: ETF523), der in Euro notiert ist und deutsche Staatsanleihen kauft.

Erwerben lassen sich solche Fonds über jeden Broker, beispielsweise die Consorsbank oder wie bereits erwähnt über einen ETF-Sparplan bei der DKB Bank.

Vorschlag 3: Risikobewusst anlegen

Ein kleiner Anteil von Aktien tut fast jedem Depot gut. Statt Einzelaktien bieten sich auch hier ETFs an, am besten solche die einen internationalen Index abbilden. Denn so können Anleger ihr Risiko breit streuen. Wer beispielsweise einen ETF auf den MSCI All Countries World Index (MSCI ACWI) kauft, investiert in die wichtigsten Firmen aus Industrie- und Schwellenländern. Wobei auch hier rund 50 Prozent des Indexwertes aus Firmen aus den USA entfallen, nur zehn Prozent auf solche aus Schwellenländern. Es kann daher sinnvoll sein, gezielt weitere ETFs aus anderen Weltregionen wie Europa oder Asien oder weitere Schwellenland-ETFs hinzuzufügen.

Wer so investiert, ist über einen Zeitraum von zehn Jahren fast nie im Minus. Erst recht nicht, wenn er nicht alles Geld auf einmal investiert, sondern mit Hilfe eines Sparplans stetig Aktien kauft. Dann streut er nämlich auch hier das Risiko.

Wenn Sie sich für ein Investment in ETFs entscheiden und besonders günstig Sparpläne anlegen möchten, ist Smartbroker für sie gut geeignet.

Jetzt bei Smartbroker ETF-Sparpläne ab 0,00 € handeln!

Wie kann ein gut diversifiziertes Portfolio aussehen?

BAUSTEIN 1: AKTIEN, BREIT GESTREUT

Wer Geld in Aktien angelegt hat, der hat in der Vergangenheit über einen Zeitraum von mindestens zehn Jahren fast immer Gewinne gemacht. Rückrechnungen des DAX zeigen zwar eine lange Schwächephase in den 1960er und 1970er Jahren, allerdings berücksichtigen die meisten dieser Berechnungen keine Dividende. Die aber macht einen großen Teil der Gewinne aus. Das Plus des DAX im Vergleich zum Januar 2000 ist beispielsweise ausschließlich den Dividenden zu verdanken, der Kurs-DAX (der Dividenden im Gegensatz zum regulären DAX nicht berücksichtigt) lag Ende 2018 sogar niedriger als am Anfang des Jahrtausends, während der DAX einschließlich der Ausschüttungen 50 Prozent gewann.

Das bedeutet aber nicht, dass nicht einzelne Aktien trotzdem hohe Verluste machen. Man denke an Karstadt Quelle oder jüngst die Deutsche Bank und RWE. Anleger müssen ihr Investment deshalb breit streuen. Dazu zählen nicht nur verschiedene deutsche Aktien, sondern auch solche aus anderen Staaten.

Am einfachsten kann man eine breite Auswahl an Aktien mit einem ETF kaufen, beispielsweise auf den MSCI World, der die größten Unternehmen aus den Industrienationen zusammenfasst. Wer sich für einen Indexfonds auf den MSCI All Countries World Index entscheidet investiert sogar rund zehn Prozent in Schwellenländer wie Brasilien oder Südkorea.

Fazit: Der Hauptteil des Geldes sollte breit gestreut in Aktien angelegt sein.

BAUSTEIN 2: AKTIEN MIT ZUKUNFT

Schwellenländer sollten auf jeden Fall mit ins Depot. Einerseits sind diese Nationen zwar anfälliger für Krisen, allerdings bieten sie auch viele Chancen. Zudem unterliegen sie teilweise anderen Risiken als die Industrienationen. Ein Verfall der Rohstoffpreise trifft die meisten Schwellenländer stärker, auch politisch sind sie oft instabiler. Dafür haben sie eine wachsende Bevölkerung und ihre Märkte sind weit weniger gesättigt.

Auch Schwellenländeraktien sollten mit im Depot liegen. Frontier Markets wie der Senegal sind noch etwas riskanter, aber auch chancenreicher.

Auch Aktien von kleinen Unternehmen sowie Technologieaktien bringen zusätzliche Chancen, aber auch mehr Risiken. Unterm Strich gehört ein kleiner Anteil dieser Unternehmen mit ins Depot.

Fazit: Chancenreiche Unternehmen runden das Paket ab.

BAUSTEIN 3: SICHERE AKTIEN

Ein ausgewogenes Verhältnis von Chancen zu Risiken sollte auf jeden Fall gewahrt werden. Deshalb gehören in ein gutes Depot auch Aktien beziehungsweise Aktienfonds, die für Stabilität sorgen. Relativ sichere Aktien sind beispielsweise die von Konsumgüterherstellern wie Unilever. Auch Immobilienaktien könne für Stabilität sorgen.

Immobilien kauften man am einfachsten als Fonds oder Immobilienaktie.

Wo investieren?

Jeder Nutzer hat andere Anforderungen. Der eine hat bereits ein Konto bei der Sparkasse und möchte das gerne als Verrechnungskonto nutzen. Das geht beim Sparkassen Broker (S Broker), sofern die lokale Sparkasse mit dem Unternehmen kooperiert.

Mitunter lässt sich ein Sparkassenkonto als Verrechnungskonto beim S Broker nutzen. Aber nicht alle lokalen Sparkassen bieten diesen Service.

Andere würden dagegen wechseln, wollen aber alle Dienste aus einer Hand. Sie sind bei großen Direktbanken wie der erwähnten DKB Bank, der ING (früher ING-DiBa) oder der Consorsbank gut aufgehoben.

Die Consorsbank schneidet sogar im Kostenvergleich sehr gut ab, allerdings nur im ersten Jahr. Dauerhaft niedrige Gebühren bieten Discount-Broker wie der niederländische Anbieter DeGiro oder flatex.

Geld anlegen kann sich finanziell lohnen, aber es ist nicht ohne Risiko. Sie können einen Teil Ihrer Einlage verlieren.

Jetzt bei Trade Republic ab 1,00 € handeln!

GELD ANLEGEN 2020 ALTERNATIVE 1: GOLD

Der Rückgang des Goldkurses muss für Anleger kein Grund sein, von dem Edelmetall die Finger zu lassen. Ganz im Gegenteil, wer 2011 beim Höchststand mit einem Preis von über 1.800 US-Dollar einstieg, der musste einen Kursverlust von teilweise mehr als einem Drittel verkraften. Wer dagegen vor genau 20 Jahren, nach einem lang dauernden Kursrückgang, bei einem Kurs von rund 300 US-Dollar kauft, der musste bis 1999 zwar noch Verluste von etwa einem Sechstel hinnehmen, hat sein Kapital bis Mitte 2018 aber mehr als Vervierfacht. Ein Gewinn von mehr als 7 Prozent pro Jahr. Dazu muss niemand Gold kaufen, besser sind börsengehandelte Rohstoffe, sogenannte ETCs. Beispielsweise der EUWAX Gold ETC (WKN: EWG0LD).

GELD ANLEGEN 2020 ALTERNATIVE 2: BITCOIN

Als Alternative zu Gold sehen viele Anleger Bitcoins. Auch sie sind dem Einfluss der Zentralbanken entzogen – anders als Guthaben in US-Dollar oder Euro. Sie lassen sich sogar daheim auf dem eigenen Rechner lagern, ähnlich wie man Goldmünzen in den Keller legen kann.

Allerdings ist der Bitcoin im Jahr 2018 teilweise deutlich gefallen. Außerdem kommen ständig neue Kryptowährungen hinzu, allein der Bitcoin bekam 2017 mit Bitcoin Cash und Bitcoin Gold zwei Geschwister, die heute eigene Wege gehen.

Bitcoin ist vor allem für spekulativ eingestellte Anleger eine Option. Wer kurzfristig traden will, kann dies auch durch einen Differenzkontrakt (CFD) auf die Kryptowährung bei Brokern wie Plus500 machen.

GELD ANLEGEN 2020 ALTERNATIVE 3: IMMOBILIEN

In unsicheren Zeiten greifen viele Anleger gerne zu „Betongold“, also Immobilien. Allerdings sind auch diese mittlerweile so teuer, dass Kurskorrekturen wahrscheinlich sind. Hinzu kommen bei Mietwohnungen politische Risiken, beispielsweise durch Mietpreisregulierung, Sondersteuern oder gar Verstaatlichungen.

Gerade die klassische Mietwohnung ist deshalb riskanter als viele annehmen. Zumal man dort viel Kapital in ein einziges Investment steckt. Was, wenn Mietnomaden die Wohnung „runterwohnen“? Oder wenn das Viertel zur „No-Go-Area“ wird? Bisher gibt es solche Gebiete in Deutschland kaum, ganz ausschließen kann man eine solche Entwicklung aber nie.

Besser sind deshalb Immobilienfonds oder Aktien von Immobilienunternehmen. Mit Vonovia ist eines sogar im DAX vertreten, im MDAX tummeln sich gleich eine ganze Reihe solcher Unternehmen. Noch breiter streut man sein Geld mit einem Immobilien-ETF. Wer ein eigenes Haus oder eine Eigentumswohnung besitzt sollte aber bedenken, dass er bereits viel Kapital in Immobilien investiert hat.

TIPP: SPAREN BEI GEBÜHREN

Jeder Euro, den man an Gebühren spart, muss anschließend an der Börse weniger verdient werden. Das gilt sowohl für die gekaufen ETFs als auch für den Broker. ETFs die einen Index wie den DAX, den F.A.Z.-Index oder den MSCI World abbilden haben immer eine ähnliche Wertentwicklung. Das wichtigste Unterscheidungsmerkmal sind deshalb die Gebühren. Lediglich die Frage, ob ein Indexfonds die Aktien des Fonds wirklich kauft (physische Replikation) oder die Wertentwicklung mit Derivaten abbildet (synthetische Replikation) kann noch eine Rolle spielen, denn physisch replizierende Fonds bieten mehr Sicherheit.

Ein günstiger Broker spart viel Geld.

Geld sparen lässt sich aber auch mit dem Broker. Da sind zunächst Discount-Broker wie DEGIRO. Allerdings bieten sie nur ein eingeschränktes Sortiment an Dienstleistungen. Gerade für Einsteiger, die nur geringe Umsätze haben, lohnt sich der Aufwand für einen zusätzlichen Broker meist nicht. Besser geeignet ist für diese Zielgruppe ein Anbieter, der alle Dienstleistungen einer Direktbank aus einer Hand bietet.

Geld anlegen kann sich finanziell lohnen, aber es ist nicht ohne Risiko. Sie können einen Teil Ihrer Einlage verlieren.

Alternative: Robo Advisor

Geld anlegen ist nicht schwer, aber ein bisschen Aufwand ist damit schon verbunden. Wer dazu keine Lust hat, der kann sein Geld auch von einem Vermögensverwalter betreuen lassen. Der investiert das Geld nach den Risikovorgaben der Kunden. Traditionelle Anbieter wie die Berenberg Bank oder die Fürstlich Castell’sche Bank verlangen aber meist hohe Guthaben. 5.000,- Euro kann man dort nicht anlegen.

Anders sieht es bei automatisierten Vermögensverwaltungen aus. Sie nutzen einen Algorithmus, einen sogenannten Robo Advisors, für die Auswahl der Wertpapiere. Der sucht die zum Risikoprofil des Kunden passenden ETFs. Also je nach Risikoneigung vor allem Anleihen- oder vor allem Aktien-ETFs. Auch auf die Streuung über verschiedene Regionen und Branchen wird dabei geachtet.

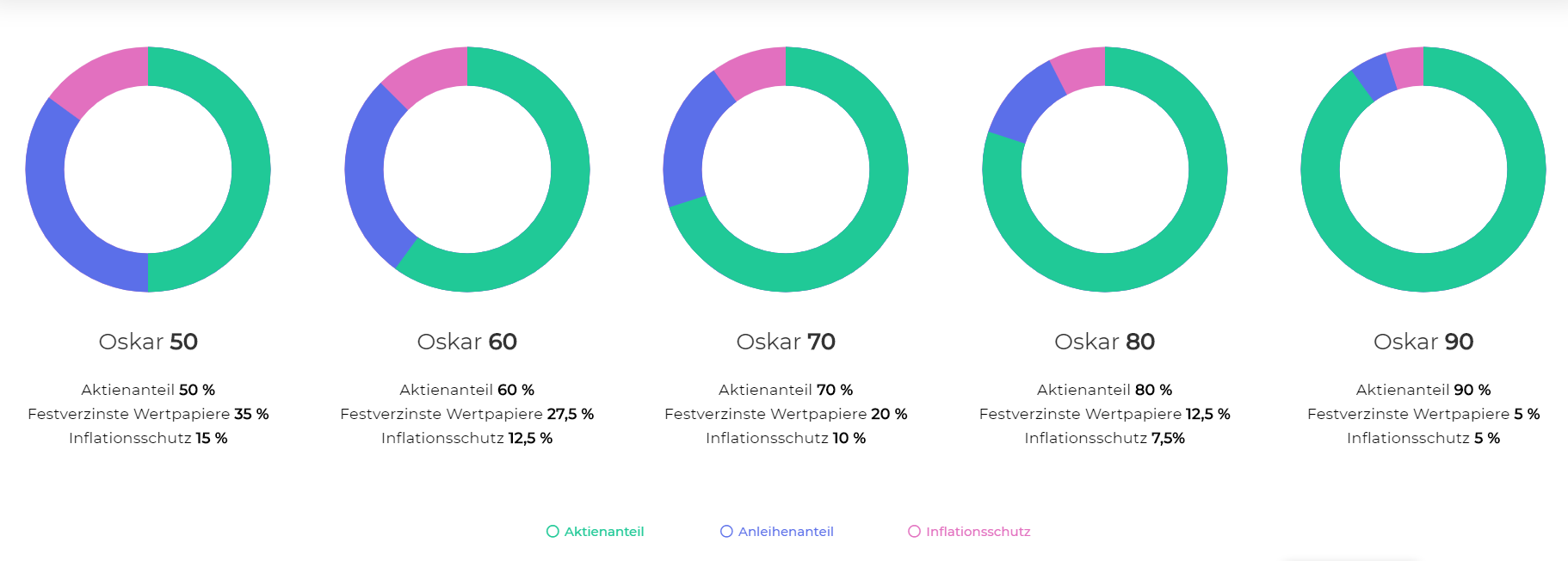

Die 5 Anlagestrategien von Oskar diversifizieren die Geldanlage je nach Risikoprofil in Aktien, festverzinste Wertpapiere und Inflationsschutz.

Schon ab 1.000,- Euro können Kunden bei Oskar anlegen. Der Vorteil hier: Fünf unterschiedliche Anlagestrategien ermöglichen Ihnen, Geld nach ihrem Risikoprofil anzulegen. Mit Sparraten ab 25 Euro eignet sich der Robo-Advisor zudem auch für Kleinanleger oder zum Sparen für Enkel und Patenkinder.

Schon ab 1.000,- Euro lässt sich Geld bei Quirion automatisiert anlegen, schon ab 500,- Euro bei VisualVest. Der zuletzt genannte Anbieter, eine Marke aus der Volks- und Raiffeisenbank-Gruppe, bietet außerdem mit GreenVest auch die Möglichkeit automatisiert in „grüne“ Anlageprodukte zu investieren.

Das Verfahren eignet sich für alle, die sich auch mit unseren Vorschlägen 2 und 3 anfreunden konnten. Nur für ganz besonders risikoscheu Anleger oder die kurzfristige Geldanlage ist der Robo Advisor keine Alternative.

Fazit

- Bei der Suche nach Begriffen wie „Geld anlegen Zinsen“ werden Kunden oft vor allem Aktien als Alternative vorgeschlagen. Aber nicht für alle Anleger ist das auch die passende Wahl. Wer sich traut, kann mit einem breit gestreuten Aktienportfolio tatsächlich seine Renditechancen bei vergleichsweise geringem Risiko erhöhen (Vorschlag 3). Wem das aber immer noch zu riskant ist, der kann auf Anleihen-ETFs zugreifen oder Festgelder im Ausland nutzen. Sehr sicherheitsbewusste Sparer müssen dagegen akzeptierten, dass ihr Guthaben nach Abzug der Inflation kleiner werden wird. Wer sich nicht selbst um die Geldanlage kümmern will, der findet mittlerweile gut funktionierende Robo Advisor.