Das Wichtigste in Kürze

- Die ING bietet ein großes Angebot an ETF-Sparplänen.

- Neu: ETF-Sparpläne sind bereits ab 1,- Euro möglich.

- Daneben sind auch Sparpläne auf Fonds, Aktien und Zertifikate möglich.

- Die Abbuchung erfolgt direkt vom kostenfreien ING Extra-Konto (Tagesgeldkonto).

- Auch das Wertpapierdepot ist kostenfrei.

- Ab 2,90€ pro Trade für 6 Monate für Depot-Neukunden.

- Bei rund 200 Fonds- und ETF-Sparplänen fällt überhaupt keine Ausführungsgebühr an.

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- Die ING Sparpläne im Überblick

- Welche Konditionen gelten für die ING ETF-Sparpläne?

- ING ETF-Sparplan anlegen Schritt für Schritt

- Die ING-DiBa streicht die DiBa

- Wie sind die Erfahrungen mit dem ING ETF-Sparplan?

- Alternativen zum regulären Wertpapiersparplan der ING

- Sparpläne anderer Anbieter

- Fragen & Antworten zum ING Sparplan

- Fazit

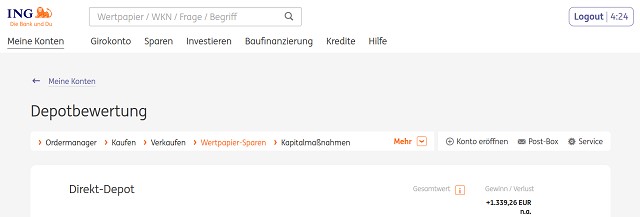

Die ING Sparpläne im Überblick

Sparpläne sind eine hervorragende Möglichkeit, konstant Vermögen aufzubauen. Denn sie animieren dazu, regelmäßig etwas Geld zurückzulegen. Außerdem muss das Geld nicht erst ganz oder zumindest nahezu zinslos auf dem ING Extra-Konto (Zinssatz: 0,001 Prozent, Stand: 11/2020) gelagert werden, sondern wird gleich investiert. Und schließlich streut ein Sparplan auch das Einstiegsrisiko.

Die ING-DiBa bietet fast 1.400 Sparpläne, darunter 700 auf ETF. Bei 200 ETF-Sparplänen verzichtet die ING auf die Kaufgebühr. Die 450 Aktien-Sparpläne auf Wertpapiere wie Amazon, Apple oder die Allianz sind dagegen für Einsteiger weniger geeignet. Lesen Sie dazu auch unseren Beitrag zum ING Aktiendepot.

Welche Konditionen gelten für die ING ETF-Sparpläne?

Die ING-DiBa verlangt lediglich eine Mindestsparrate von 1 Euro. Möglicher Turnus ist monatlich, zweimonatlich und quartalsweise. Halbjährliche oder gar jährliche Ausführung der ETF-Sparpläne sind hingegen nicht möglich. Die Ausführungstage sind wahlweise der 1. und der 15. im Monat. Es bietet sich an, das Geld direkt nach dem Gehaltseingang abbuchen zu lassen. Natürlich können Anleger die Sparraten jederzeit aussetzen oder den ETF-Sparplan bei der ING-DiBa kündigen.

Die ING-DiBa bietet in vielen Bereichen eine sehr große Flexibilität. So können außer dem ING Extra-Konto auch Drittkonten als Verrechnungskonto genutzt werden. Sie müssen also kein Giro- oder Tagesgeldkonto bei der ING eröffnen. Die Sparrate wird per Lastschrifteinzug eingezogen. Die Ausschüttungen können automatisch wieder angelegt werden, allerdings erst ab 75 Euro. Ohnehin thesaurieren viele ETFs die Dividenden aber, sie legen sie also gleich selbst wieder an.

Werden die ETFs später verkauft, wird der Verkauf zu den üblichen Konditionen für Wertpapiergeschäfte abgerechnet, also aktuell 4,90 Euro plus 0,25 Prozent des Auftragswertes (Stand: 11/2020).

ING ETF-Sparplan anlegen Schritt für Schritt

Einen Sparplan bei der ING-DiBa einzurichten ist gar nicht schwer. Vor allem nicht, wenn man unserer Anleitung folgt.

1. Einloggen oder Depot eröffnen und ETF-Sparplan anlegen

Wer noch kein Depot bei der ING besitzt, muss natürlich zunächst eines eröffnen. Das geht über den unten stehenden Link zur ING. Wer Hilfe dabei benötigt, findet die in unserem Beitrag zum ING Aktiendepot.

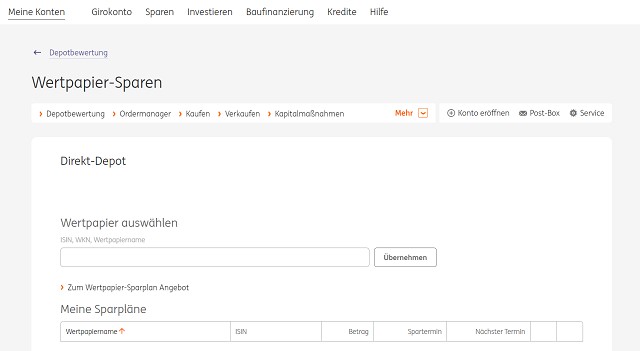

Bestandskunden loggen sich einfach ganz normal ein. Im Depot findet man als vierten Punkt die Rubrik Wertpapier-Sparen.

2. Passendes Wertpapier suchen

Nun muss ein Wertpapier ausgewählt werden. Wer sich bereits für eines entschieden hat, gibt am besten die Wertpapierkennnummer oder die ISIN des ETF ein. Damit wird vermieden, dass fälschlicherweise ein Wertpapier mit einem ähnlichen Namen gewählt wird, beispielsweise eines auf den MSCI World Index statt auf den MSCI All Countries World Index. Die WKN hat dabei den Vorteil, dass sie deutlich kürzer ist.

Die Übersicht über alle sparplanfähigen Wertpapiere finden Anleger im Menüpunkt „Investieren” und dort in der Unterrubrik Sparpläne. Welcher ETF (oder welcher Fonds bzw. welches Zertifikat) geeignet ist, hängt vom bisherigen Investmentstil ab. Für den Einstieg bietet sich ein weltweit investierendes Papier wie der MSCI All Countries World Index an (MSCI ACWI). Mehr Tipps für die Vermögensanlage haben wir in unserem Beitrag zum Thema Geld anlegen zusammengestellt.

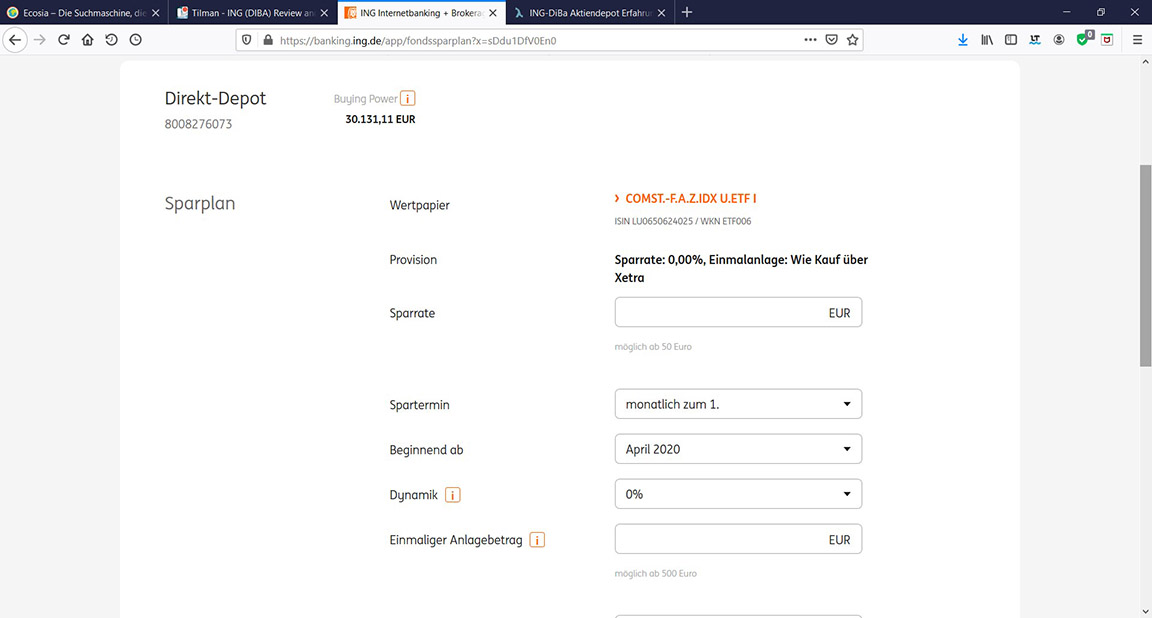

3. Rahmendaten eingeben und ETF-Sparplan beantragen

Nun müssen Antragsteller die gewünschten Rahmendaten festlegen, nämlich

- Sparrate,

- Termin des Kaufs,

- Beginn des Sparplans,

- jährliche Dynamik,

- einmaligen Anlagebetrag und

- Referenzkonto.

Sparrate, einmaliger Anlagebetrag und Dynamik

Die Sparrate legt fest, wie viel Geld jeweils in das Wertpapier investiert wird. Sie muss nur mindestens 1,- Euro betragen (mehr Informationen dazu findet ihr in unserem Artikel „ING 1 Euro Sparplan„). Der Betrag kann von Jahr zu Jahr automatisch gesteigert werden. Die Änderung erfolgt immer zum 1. Januar und ist über das Feld Dynamik einstellbar. Selbstverständlich kann die Sparrate auch unterjährig jederzeit angepasst, pausiert oder der Sparauftrag ganz beendet werden.

Zusätzlich können Kunden außerdem eine Einmalanlage leisten. Die wird zwar erst als vorletzter Punkt abgefragt, Anleger sollte sich darüber aber schon beim Festlegen der Sparrate Gedanken machen.

Wer beispielsweise, zusätzlich zum monatlichen Sparziel, 5.000,- Euro vom Extra-Konto in ein Wertpapier investieren will, kann diesen Betrag entweder einmalig einzahlen oder aber zehn Monate lang 500,- Euro mehr investieren. Beides hat Vorteile. Die über zehn Monate verteilte Investition reduziert das Risiko, direkt vor einer Korrektur zu investieren. In den meisten Fällen ist eine Sofortinvestition aber günstiger, weil dann auch sofort Gewinne erzielt werden. Die Wahl des Vorgehens ist deshalb auch von der Risikobereitschaft abhängig.

Übrigens, mit einer Einmalzahlung von 5.000,- Euro lässt sich statt eines ING-DiBa ETF Sparplans auch ein Sparplan für die Online-Vermögensverwaltung der ING abschließen. Das ist vor allem für Einsteiger und nicht-finanzinteressierte Menschen sogar die bessere Wahl (siehe Kapitel Alternativen).

Spartermin und Startzeitpunkt eingeben

Beim Spartermin haben Anleger sechs verschiedene Möglichkeiten. Sie können Geld

- monatlich,

- alle zwei Monate oder

- alle drei Monate anlegen.

Das ist jeweils entweder zum 1. oder zum 15. eines Monats möglich. In den meisten Fällen ist die monatliche Einzahlung die beste Möglichkeit, da schon Beträge ab 1 Euro möglich sind. Wer hin und wieder Geld direkt in ETFs oder Aktien investieren will, kann aber auch einen anderen Rhythmus wählen.

Ob das Geld am Anfang oder in der Mitte des Monats einbehalten wird, sollte vom Gehaltseingang abhängig sein. Wer seinen Lohn schon in der Monatsmitte bekommt, der sollte dann auch sein Geld abbuchen lassen. Wird das Gehalt dagegen am Monatsende gezahlt, bietet sich der Erste des Monats an, denn so besteht keine Versuchung, das Geld vorher auszugeben.

Auch der Startzeitpunkt lässt sich festlegen. Wer erst in einem oder zwei Monaten mit dem Sparen beginnen will, kann das entsprechend einstellen.

Referenzkonto

Abbuchungen von Wertpapierkäufen und Gutschriften aus Verkäufen werden im Regelfall auf dem ING Extra-Konto gutschrieben, also dem Tagesgeldkonto. Ein gesondertes Verrechnungskonto ist nicht nötig. Das ist ein großer Pluspunkt in Zeiten, in denen einige Broker Negativzinsen für Guthaben auf Verrechnungskonten berechnen.

Allerdings können Sparpläne auch direkt über ein Girokonto abgerechnet werden. Das muss kein Konto bei der ING sein. Vielmehr lässt sich das Geld auch über eine Lastschrift vom Konto einer anderen Bank abrufen. Das wird in der letzten Rubrik festgelegt. Dorthin werden auch Gutschriften ausgezahlt.

4. Auftrag freigeben

Mit einem Mausklick bestätigen Sie die Eingaben. Sie werden Ihnen jetzt noch einmal angezeigt und durch die Eingabe einer TAN geben Sie die Eingabe endgültig frei.

Kann man den ETF-Sparplan über die ING App anlegen?

Mit der ING Banking to go App für iOS und Android hat die Bank ihre Anwendung für Mobilgeräte 2020 grundlegend überarbeitet. Mittlerweile lassen sich auch Wertpapiere über die App handeln.

Die ING-DiBa streicht die DiBa

Wie sind die Erfahrungen mit dem ING ETF-Sparplan?

Tests und Urteile von Kunden

In den Foren und auch von professionellen Testern wird das Depot der ING meist gut oder sehr gut bewertet. Kritik gab es teilweise an der ING App, die bezieht sich allerdings auf die mittlerweile abgelöste alte Anwendung. Ihre Nachfolgerin dagegen wird, sowohl für iOS als auch für Android, ganz überwiegend positiv bewertet.

Kritik wird auch an dem Umstand geäußert, dass die ING bisher keinen Wertpapiersparplan für vermögenswirksame Leistungen anbietet (siehe Kapitel ING Sparplan für vermögenswirksame Leistungen

Davon abgesehen sind die geteilten Erfahrungen meist sehr gut. Wie auch wir loben die meisten den Service und die sehr gute Erreichbarkeit. Auch die Vielzahl von Bankprodukten ist ein Vorteil. Vom Finanzmagazin €uro wurde die ING beziehungsweise ING-DiBa mehrfach als beliebteste Bank ausgezeichnet, beispielsweise im Jahr 2019. Das Ergebnis bezieht sich allerdings auf alle Bankdienste, nicht nur auf das Brokerage.

ETF-Sparplan aus Watchliste anlegen: Könnte einfacher sein

Wenn Sie nicht sicher sind, auf welchen ETF Sie einen Sparplan eröffnen sollen, können Sie sich zunächst eine Watchliste anlegen und mehrere Wertpapiere vergleichen. Wenn Sie einen ETF oder eine Aktie auf die Watchlist setzen, um später einen Sparplan darauf abzuschließen, sollten Sie aber vorher überprüfen, ob der ETF, das Zertifikat oder die Aktie auch sparplanfähig ist. Mehr Informationen zur ING Watchlist haben wir in unserem Beitrag zum Thema ING Musterdepot und Watchlist zusammengestellt.

Um einen Sparplan auf ein Wertpapier aus der Watchlist abzuschließen, muss man es zunächst aufrufen. Direkt aus der Liste kann man es nur kaufen oder verkaufen. Klickt man es aber an, öffnet sich zunächst eine Informationsseite. Oberhalb des Charts gibt es die drei Schaltflächen Sparplan, Kaufen und Verkaufen. Dort können Sie den Sparplan wählen und dann wie beschrieben vorgehen.

ETF-Sparplan ändern: Leicht möglich

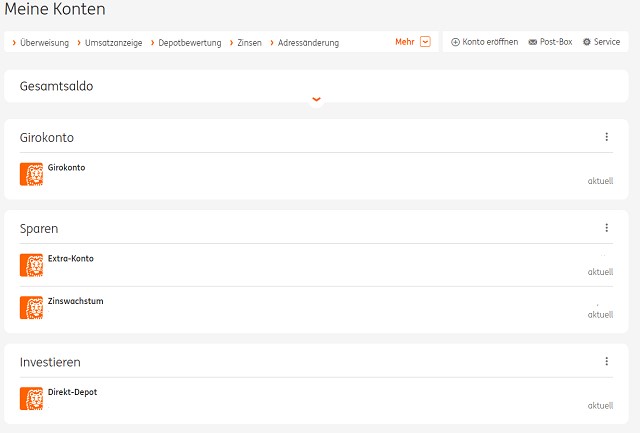

Einen einmal angelegten Sparplan kann man jederzeit leicht ändern. Dazu muss im Bereich Meine Konten im Unterpunkt Investieren das Direktdepot ausgewählt werden. Dieser Bereich befindet sich im Regelfall recht weit unten, unterhalb des Girokonto und der Sparkonten (wenn vorhanden).

Im Direkt-Depot können Sie, wie beim Anlegen eines Sparplans, den Unterpunkt Wertpapier-Sparen aufrufen. Auf der Seite finden Sie zunächst die Eingabemaske für die Suche eines sparplanfähigen ETF, Zertifikats, Fonds oder einer Aktie. Darunter sind die bestehenden Sparpläne aufgeführt. Dort rufen Sie einfach den gewünschten Sparplan auf. Wie beim Neuanlegen eines Sparplans werden die wichtigen Rahmendaten angezeigt und lassen sich einfach ändern.

Weitere Erfahrungen mit der ING

Über alle weiteren Vor- und Nachteile der ING berichten wir ausführlich in unserem Beitrag zu den ING Aktiendepot Erfahrungen. Wir haben die wichtigsten trotzdem hier noch einmal in Stichpunkten zusammen gefasst.

- Alle Dienstleistungen aus einer Hand

- Guter Service

- Einlagensicherung und Regulierung in Deutschland

Alternativen zum regulären Wertpapiersparplan der ING

Die ING ist eine Universalbank, die vom Girokonto bis zum Kredit fast alle wichtigen Bankdienstleistungen für Privatkunden bietet. Allerdings bietet die ING DiBa auch ein paar besondere Sparpläne:

1. ING Sparplan für Kinder

Für Kinder lässt sich ebenfalls ein Sparplan anlegen. Der funktioniert grundsätzlich ähnlich wie ein regulärer Sparplan, kann aber aus steuerlichen Gründen attraktiv sein. Denn Kinder kosten Geld, vor allem als junge Erwachsene. Wenn die Kinder studieren, können die Kosten für eine eigene Wohnung und einen eigenen Haushalt schnell teuer werden. Es ist deshalb sinnvoll, bereits frühzeitig Geld für die Kinder zu sparen.

Auch für Großeltern, die ihren Enkelkindern etwas hinterlassen wollen, ist ein Sparplan ebenfalls eine gute Idee.

Sparplan für Kinder auch steuerlich attraktiv

Bei der ING ist es möglich, einen ETF Sparplan für die Kinder einzurichten. Die Trennung vom eigenen Vermögen sorgt nicht nur für mehr Übersicht, sie ist auch steuerlich attraktiv. Denn die Kinder haben einen eigenen Freibetrag.

Nachteil: eigenes Junior-Depot notwendig

Einziger Nachteil: Das Depot lässt sich nicht einfach innerhalb des bestehenden Kontos eröffnen. Stattdessen müssen Sie ein Aktiendepot für Kinder eröffnen, und zwar für jedes Kind ein eigenes. Am einfachsten klickt man dazu einfach auf unseren Link zur ING, scrollt dort ans Ende der Seite und wählt dort unter Weitere Angebote den Punkt Direkt-Depot Junior.

Das Direkt-Depot Junior ist speziell auf die Bedürfnisse von Kindern zugeschnitten. So können hochriskante Produkte wie Optionsscheine nicht über das Depot gekauft werden. Ergänzt wird das Angebot durch das Extra-Konto Junior (Tagesgeld) und den Sparbrief Junior (Festgeld).

2. Sparplan für automatisierte Vermögensverwaltung

Gemeinsam mit dem Münchener Robo Advisor Scalable Capital bietet die ING eine automatisierte Vermögensverwaltung. Auch hier ist ein Sparplan möglich, schon ab 50,- Euro im Monat. Die Streuung ist hier noch größer als bei einem Indexfonds auf den MSCI All Countries World Index. Denn auch dieser investiert rund 50 Prozent seines Kapitals in US-Aktien. Außerdem investiert der Robo Advisor, je nach Risikoneigung des Kunden, bis zu 90 Prozent des Geldes in Anleihen.

Hauptnachteil ist die nötige Erstanlage von 5.000,- Euro. Wem das zu viel ist, der kann einen klassischen Sparplan auf den ARERO Weltfonds anlegen oder er wechselt zu einer Online-Vermögensverwaltung mit geringerer Mindestanlage. Bei VisualVest, einem Unternehmen der Genossenschaftsbanken (Volks- und Raiffeisenbanken, Sparda-Banken, etc.), ist ein Sparplan schon ab 25,- Euro und ganz ohne Mindestanlage möglich.

Kein ING ETF-Sparplan für vermögenswirksame Leistungen (VL)

Vermögenswirksame Leistungen des Arbeitgebers können auch in einen ETF-Sparplan investiert werden. Leider bietet die ING bisher keinen Sparplan für VL-Sparen.

Die ING bietet zwar mit VL-Sparen ein besonderes Produkt für die Anlege vermögenswirksamer Leistungen, dabei investiert man allerdings in ein normales Tagesgeldkonto. Alternativ können Sparer entweder aus eigenem Geld einen ETF-Sparplan eröffnen oder sie nutzen das VL-Wertpapiersparen der comdirect bank.

Sparpläne anderer Anbieter

Hauptvorteil der ING ist die Bündelung aller Dienstleistungen aus einer Hand. Wer darauf keinen Wert legt, kann bei anderen Brokern Sparpläne anlegen – allerdings nicht mit einer so geringen Mindestsumme von nur 1 Euro. So bietet aber das junge Unternehmen Smartbroker über 600 ETF-Sparpläne mit einer Mindestsparrate von nur 25,- Euro. Rund die Hälfte davon ist ganz kostenlos, für die übrigen 50 Prozent beträgt die Gebühr nur 0,20 Prozent des Ordervolumens, bei 50,- Euro also 0,10 Euro.

Daneben werden mehr als 1.400 Fonds-Sparpläne geboten, die alle ohne Ausgabeaufschlag oder Kaufgebühren ab 25,- Euro bespart werden können.

Wie bei der ING sind Einzahlung monatlich, zweimonatlich oder dreimonatlich möglich, zusätzlich aber auch halbjährlich.

Fragen & Antworten zum ING Sparplan

Wann wird der ING Sparplan ausgeführt?

Der ING Sparplan wird, je nach Wahl des Kunden, am 1. oder am 15. eines Monats ausgeführt. Ist dieser ein Samstag, Sonntag oder Feiertag, wird er am nächsten Bankarbeitstag nachgeholt.

An welcher Börse wird der ING Sparplan ausgeführt?

Üblicherweise werden Aktiensparpläne über Xetra ausgeführt, den größten deutschen Handelsplatz für Wertpapiere.

Welche Sparpläne bietet die ING?

Die ING bietet Sparpläne auf Aktien-ETFs, Fonds, Einzelaktien und Rohstoffe (über Zertifikate). Daneben gibt es natürlich auch einen Tagesgeld-Sparplan.

Ab welchem Betrag kann ich einen ING Sparplan anlegen?

Die kleinste Summe für einen Sparplan beträgt bei der ING nur 1,- Euro.

Gibt es bei der ING kostenlose Sparpläne?

Bei rund 200 Wertpapier-Sparplänen fallen keine Ausführungsgebühren an. Für die übrigen liegen die Kosten deutlich unter den Ordergebühren.

Kann ich bei der ING auch einen Aktien-Sparplan eröffnen?

Auch Sparpläne auf einzelne Aktien sind möglich, allerdings nicht auf alle. Wir empfehlen aber den Kauf eines ETFs, da das Risiko dann breiter gestreut wird. Die gleiche Auffassung vertritt auch die Stiftung Warentest.