Die Zinsen sind niedrig, am Aktienmarkt herrscht Angst vor einem Crash vor und der Bitcoin hat von Ende 2017 bis Ende 2018 mehr als drei Viertel seines Wertes verloren. Wie kann man da noch Geld anlegen? Wir haben ein paar Ratschläge, von ETFs bis zum Robo Advisor.

Inhaltsverzeichnis

Anlagegrundsätze

- Nicht alles auf eine Karte setzen

- Fonds und ETFs für Einsteiger

- Dividendenwerte oft stabiler

- Gold zur Risikoabsicherung

- Sparplan senkt Risiko

- Robo Advisors helfen beim Anlegen

Jetzt besten Broker in unserem Depot Vergleich finden!

Die Ausgangslage

Die Zinsen sind niedrig und nach Meinung vieler Beobachter werden sie das auch noch länger bleiben. Als Alternative bieten sich Aktien an. Langfristig haben Aktienanleger fast immer mehr verdient als Sparer, die ihr Geld in Tages- oder Festgelder anlegen.

Die Zinsen sind aktuell niedrig, selbst bei exotischen Banken wie der Garanti Bank.

Allerdings schrecken hohe Aktienkurse viele Anleger ab. Die Sorge ist begründet, schon oft kamen Kleinanleger zu spät. Wenn sie in der sogenannten Milchmädchen-Hausse ihr Geld investierten, stiegen die Profis schon wieder aus. Und 2018 war kein gutes Aktienjahr gewesen. Vorsicht tut also Not – wir haben da zum Glück ein paar Ideen. Garantierte Gewinne können wir leider auch nicht versprechen.

Gezielt lassen sich einem solchen Basisinvestment weitere ETFs hinzufügen, beispielsweise auf bestimmte, als zukunftsfähig eingestufte Märkte. Etwa die Frontier Markets, Entwicklungsländer wie Vietnam oder Bangladesh, die aufgrund ihres dynamischen Wachstums bald in die Riege der Schwellenländer aufsteigen könnten. Auch in bestimmte Branchen lässt sich so investieren oder es lassen sich bestimmte Strategien wie die Dividendenstrategie umsetzen. Wer möchte, kann zur Abrundung auch noch Einzelaktien ins Depot legen. Die Basis sollten aber ETFs und andere Fonds sein, wenn man nicht gerade über genug Geld verfügt um selbst ein breites Portfolio aus Dutzenden von Aktien aufzubauen.

Hinweis: In unserem Ratgeber „Aktiendepots für Kleinanleger“ finden Sie den richtigen Anbieter für sich.

Die Mischung macht’s

Es ist eine Binsenweisheit, die man doch nicht oft genug wiederholen kann: Eine breite Streuung ist wichtig und hilft hohe Verluste zu vermeiden. Idealerweise sollten verschiedene Anlagegüter geschickt kombiniert werden. Je nach Risikoneigung wird mehr Geld in Bankguthaben oder in Aktien investiert. Natürlich spielt auch das Kapital eine Rolle. Wer 50.000,- Euro zur Verfügung hat kann davon einen Teil auch risikoreicher investieren als jemand, der nur 5.000,- Euro investiert, ja auch ob man 10.000,- oder 20.000,- Euro anlegt macht einen (kleinen) Unterschied.

Baustein 1: Bankguthaben

Ein Teil des Geldes sollte immer sicher angelegt werden, also in festverzinsliche Bankguthaben. Aus praktischen Gründen ist es vorteilhaft, wenn auch etwas Geld auf dem Tagesgeldkonto liegt, falls plötzlich eine höhere Ausgabe ansteht.

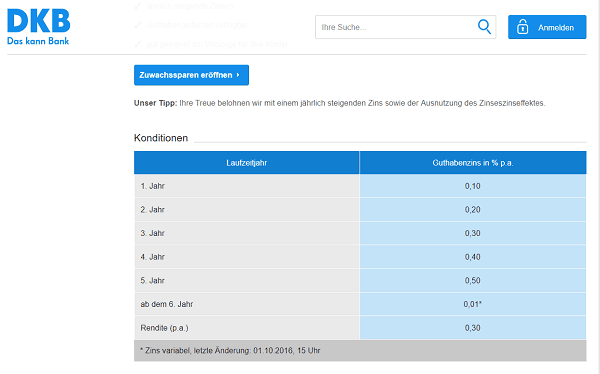

Das Zuwachssparen der DBK.

Gelder die aktuell nicht benötigt werden, bringen als Festgelder höhere Zinsen. Eine Mischung aus höheren Zinsen und Flexibilität bieten Kündigungsgelder mit steigendem Zins, oft als Zuwachssparen oder Wachstumssparen bezeichnet. Hier sind meist nur 2.000,- Euro frei verfügbar, höhere Beträge erst nach einer Kündigungsfrist von zwei Monaten. Im Gegenzug steigt der Zinssatz jährlich an, wenn das Geld nicht abgehoben wird. Ein solches Wachstumssparen bietet die DKB Bank, allerdings ohne die Möglichkeit 2.000,- Euro sofort abzuheben.

Baustein 2: Aktien, Fonds und ETFs

In der Vergangenheit haben Aktien deutlich höhere Erträge gebracht als Zinsguthaben. Allerdings um den Preis eines zusätzlichen Risikos. Auch hier gilt, dass auf keinen Fall zu viel Geld in ein einzelnes Wertpapier investiert werden sollte. Was in den 1990er Jahren noch als „Witwen und Waisen Papier“ galt, ist heute oft ein Problemfall, beispielsweise Aktien von RWE oder der Deutschen Bank.

Am einfachsten können Kunden ihr Vermögen mit Fonds streuen. Günstig und transparent sind börsengehandelte Indexfonds die beispielsweise den DAX nachbilden. Besser sind aber ETFs die das Kapital auch international streuen und beispielsweise dem MSCI World All Countries folgen. Er bildet die Wertentwicklung von Aktien aus unterschiedlichen Ländern ab und berücksichtigt sowohl Industrieländer als auch Schwellenmärkte.

Der Senegal gehört zu den Frontier Markets. Das sind aussichtsreiche Entwicklungsländer.

Gezielt lassen sich einem solchen Basisinvestment weitere ETFs hinzufügen, beispielsweise auf bestimmte, als zukunftsfähig eingestufte Märkte. Etwa die Frontier Markets, Entwicklungsländer wie Vietnam oder Bangladesh, die aufgrund ihres dynamischen Wachstums bald in die Riege der Schwellenländer aufsteigen könnten. Auch in bestimmte Branchen lässt sich so investieren oder es lassen sich bestimmte Strategien wie die Dividendenstrategie umsetzen. Wer möchte, kann zur Abrundung auch noch Einzelaktien ins Depot legen. Die Basis sollten aber ETFs und andere Fonds sein, wenn man nicht gerade über genug Geld verfügt um selbst ein breites Portfolio aus Dutzenden von Aktien aufzubauen.

Baustein 3: Gold und Immobilien

Oft werden auch Gold und Immobilien als wichtige Bestandteile der Geldanlage genannt. Viele Deutsche sind über ihr Eigenheim aber schon stark in Immobilien investiert. Beim Kauf einer Mietwohnung konzentriert sich das Risiko außerdem in einem Objekt.

Wer in Immobilien investieren will kann das deshalb besser über Fonds und mittlerweile auch über Aktien tun. In DAX und MDAX sind mehrere Immobilienfirmen wie Venovis und Deutsche Wohnen vertreten. Oder man erwirbt gleich einen ETF mit Aktien von Immobilienunternehmen.

Auch beim Kauf von Gold gibt es mehrere Optionen. Neben dem aufwändigen Kauf von Barren lassen sich ETCs kaufen, also Exchange Traded Commodities. Damit wird die Entwicklung des Goldpreises abgebildet. Eine Alternative sind Aktien von Goldminen. Sie sind riskanter, beispielsweise weil politische Risiken durch Verstaatlichungen und Enteignungen drohen. Dafür bieten sie auch bei stagnierendem Goldpreis meist Gewinne. Allerdings ist auch hier ein Goldminen-ETF meist die bessere Wahl, denn er streut das Risiko weiter. Rohstoff-Fonds, beispielsweise Öl-ETFs, können eine weitere Komponente sein, erfordern aber viel Vorwissen. Das gilt natürlich auch für gezielte Investitionen in bestimmte Branchen, beispielsweise Lithium-Aktien, Wasser-Aktien oder Wasserstoff-Aktien.

Tipp: Robo Advisors helfen

Noch einfacher wird es mit einem Robo Advisor. Der wählt automatisch verschiedene ETFs und Anleihen nach dem vom Anleger gewünschten Risikoprofil aus. Dabei werden mit statistischen Maßen die Risiken einzelner Anlagegüter analysiert. Neben dem Einzelrisiko wird dabei auch untersucht, ob sich einzelne Papiere ähnlich entwickeln und für die gleichen Risiken anfällig sind. Bei einer hohen Inflation würden beispielsweise Bankaktien stark leiden, Goldminen dagegen profitieren. Ziel ist es einige ETFs zu kaufen, die sich in wirtschaftlich schwierigen Zeiten besser als der Markt entwickeln und andere, die in Aufschwungphasen stark wachsen.

Je nach Risikoneigung werden unterschiedliche Strategien angeboten. Je höher der Anteil an Anleihen, desto höher die Sicherheit und desto geringer die Renditechancen.

Das Cominvest Depot wird weitgehend automatisch verwaltet.

Zahlreiche Banken bieten mittlerweile solche Robo Advisor, beispielsweise die Comdirect Bank mit ihrem Dienst Cominvest oder die Volks- und Raiffeisenbanken mit VisualVest. Soll die automatisierte Geldanlage aber nur ein Baustein neben Aktien und ETFs sein, dann gibt es auch die Möglichkeit einen Robo Advisor in Form eines Fonds zu kaufen. Easyfolio bietet aktuell drei Risikoklassen. Die Gebühren liegen zwar etwas höher als bei einem ETF, aber immer noch deutlich über einem aktiv verwalteten Fonds oder gar einem aktiv gemanagten Dachfonds.

Natürlich muss niemand sein ganzes Geld verwalten lassen. Wer Spaß an der Aktienanlage hat kann beispielsweise von einer automatisierten Vermögensverwaltung die Grundlage legen lassen und dann gezielt in einzelne Branchen investieren.

Warum ein Sparplan beim Geld anlegen hilft

Aktien gehören zu einem ausgewogenen Depot mit dazu. Leider haben die Wertpapiere den Nachteil, dass ihre Kurse auch mal fallen können. Für langfristige Anleger, so heißt es oft, sei das kein großes Problem. Das stimmt zwar für die meisten Investoren tatsächlich, wer direkt vor einer großen Kurskorrektur einsteigt, der muss manchmal mehr als zehn Jahre warten, bis er wieder im Plus ist.

Hier hilft ein Sparplan. Dabei wird monatlich oder quartalsweise ein fester Betrag eingezahlt. Der Vorteil: Kommt kurz nach dem Einstieg ein Börsencrash, hat man zwar mit den ersten Raten (vorläufig) Geld verloren, dafür kauft man die nächsten Papiere besonders günstig.

Regelmäßige Einzahlungen in Form eines Sparplans haben viele Vorteile.

Ein weiterer Pluspunkt: Der Sparplan animiert zu regelmäßigen Einzahlungen, denn das Geld wird automatisch abgebucht. Wer es gerade für andere Zwecke braucht, kann den Sparplan natürlich pausieren lassen.

Fazit

Zu einer guten Anlagestrategie gehört eine breite Streuung. Geld sollte nicht nur auf verschiedene Anlageklassen wie Bankguthaben und Aktien, sondern auch über verschiedene Regionen verteilt werden. Das geht einfach mit ETFs. Indexfonds auf den MSCI World All Countries beispielsweise enthalten Aktien sowohl aus Industrie- als auch aus Schwellenländern.

Noch einfacher geht die Geldanlage mit einem Robo Advisor. Der lässt sich entweder über einen Fonds nutzen oder über ein spezielles Depot wie bei Comdirect. Wer über einen Sparplan Geld einzahlt, streut auch das Einstiegsrisiko und läuft nicht Gefahr, sein gesamtes Vermögen direkt vor einer Kurskorrektur zu investieren. Ein gewisses Risiko bleibt bei einer Aktienanlage aber natürlich immer.