Das Wichtigste in Kürze

- Viele Einzelgesetze zu Kapitalertragssteuern und Veräußerungsgewinnen auf Aktien und Investmentfonds sowie die Freistellung von Dividenden bzw. Kapitalerträgen endeten 2008. Sie wurden 2009 durch die Abgeltungssteuer ersetzt. Sie beträgt für Aktien und Investmentfonds 25% zzgl. 5,5% Solidaritätszuschlag und ggf. Kirchensteuer, sofern der persönliche Steuersatz nicht darunter liegt.

- Mit Einführung der Abgeltungsteuer wurde auch der individuelle Abzug der Werbungskosten abgeschafft und durch Pauschbetrag ersetzt. Es ist weiterhin möglich, die Gewinne bis zum einheitlichen Sparer-Pauschbetrag i. H. v. 801 bzw. 1.602 EUR von der Besteuerung freizustellen (Freistellungsauftrag).

- Neben dem professionellen Einsatz des Freistellungsauftrags stellen wir weitere Möglichkeiten vor, wie Sie bei Aktien- und Investmentfonds Steuern sparen können.

- Sie erfahren außerdem mehr über die Besonderheiten ausländischer Kapitalerträge aus Aktien und Investmentfonds und die Quellsteuer.

Top 5 Aktien Depots | |

|---|---|

1 Kosten pro Order 0,99 € Kosten gesamt* 11,88 € | Testberichtzu Scalable Capital | 2 Kosten pro Order 0,00 € Kosten gesamt* 12,00 € | Testberichtzu flatex | 3 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € Ihr Kapital ist gefährdet. | Testberichtzu eToro | Ihr Kapital ist gefährdet. | 4 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu Smartbroker | 5 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu justTRADE |

| * 12 Order p.a. je Order 1000€ incl. Depotkosten |

Hinweis: Ihr Kapital ist gefährdet.

Beste Aktienbroker

Inhaltsverzeichnis

- Top 5 Aktien Depots

- Beste Aktienbroker

- Diese Steuern auf Aktiengewinne müssen Sie zahlen

- Abgeltungsteuer auf Aktien und Investmentfonds kurz und trotzdem detailliert erklärt

- Auf welche Kapitalerträge fällt die Abgeltungsteuer an?

- Wann wird die Abgeltungsteuer erhoben?

- Wie hoch sind die abziehbaren Werbungskosten?

- Kirchensteuer auf Aktien, Investmentfonds und andere Kapitalerträge

- Widerspruch der Datenabfrage zur Kirchensteuererhebung

- Welche Kirchen erheben eine Kirchensteuer?

- Top 5 ETF Broker

- Für Investmentfondsanleger und ETF-Anleger gelten andere Regelungen

- Top 5 Robo Advisor

- Auch für den Handel mit Kryptowährungen interessiert sich das Finanzamt

- So sparen Sie Steuern auf Gewinne von Aktien- und Investmentfonds

- Wann gilt Steuerfreiheit auf Aktien, Investmentfonds und ETFs nach einjähriger Spekulationsfrist?

- Eine Ausnahme zur Abgeltungsteuer: Die positive Günstigerprüfung

- Ihre Schritt-für-Schritt-Anleitung für das ELSTER-Verfahren

- Sie zahlen keine Einkommenssteuer? Dann mit NV-Bescheinigung die gesamten Einkünfte auf Aktien und Fonds steuerfrei stellen!

- Den Freistellungsauftrag professionell einsetzen

- Steuern sparen mit dem „Guthaben“ im „Verlustverrechnungstopf“

- Verluste realisieren und so Gewinne steuerfrei einzustreichen?

- Besonderheiten bei Investitionen über im Ausland ansässige Broker

- Sie haben Fragen zur Abgeltungsteuer – Wir haben Antworten

- FAQ

- Fazit

„Um eine Einkommensteuererklärung abgeben zu können, muss man ein Philosoph sein.

Für einen Mathematiker ist es zu schwierig.“

Albert Einstein (1879 – 1955)

Das deutsche Steuersystem gilt allgemein als kompliziert. Die Steuererklärung stellt viele Bundesbürger jedes Jahr vor große Herausforderungen. Wohl aus diesem Grund gibt es eine unzählige Anzahl von Beratern, Juristen und anderen Experten, die sich auf das deutsche Steuerrecht spezialisiert haben.

Besonders hart trifft das deutsche Steuersystem aktive Aktionäre, die ihr Kapital in verschiedenen Ländern (erfolgreich) anlegen. Denn dann fordert das Finanzamt ca. ein Viertel vom Gewinn – dabei werden Gewinne aus Kapitalerträgen auch im Heimatland der Aktiengesellschaft versteuert. Auf diese Weise fallen beispielsweise für US Aktien Steuern in Deutschland und den USA an.

Ein kleiner Anteil der Börsengewinne ist steuerfrei. Darüber hinaus wird eine Abgeltungsteuer vom Gewinn fällig.

Gibt es Unterschiede zwischen Quellensteuer, Abgeltungsteuer, Vorabpauschale und Steuer auf Veräußerungsgewinne?

Gelten für Kryptowährungen die gleichen Steuerregelungen?

Wir zeigen Ihnen konkret, in welchen Konstellationen Sie Ihre Aktienerlöse versteuern müssen und geben Tipps, wie Sie legal Steuern auf Aktiengewinne vermeiden können.

Diese Steuern auf Aktiengewinne müssen Sie zahlen

Aktuelle Regelung (seit 1.1.2009)

Aktuell müssen Sie folgende Steuern zahlen, wenn Sie bei Aktiengeschäften Gewinne erzielt haben:

- auf Aktiengewinne (bspw. Kursgewinn oder Dividenden) 25% Abgeltungsteuer

- auf die Abgeltungsteuer 5,5% Solidaritätszuschlag (Stand: 03/2020)

- zusätzlich ggf. Kirchensteuer, sodass insgesamt bis zu 28% an das Finanzamt abzuführen sind

Die Bundesrepublik hat mit den meisten Ländern Doppelbesteuerungsabkommen abgeschlossen. Darin ist festgelegt, dass Aktionäre aus anderen Ländern nicht doppelt besteuert werden sollten. Das bedeutet, dass aus Gewinnen durch US -Aktien Steuern nicht mehr notwendig sind. Allerdings müssen Anleger sich selbst darum kümmern, dass sie nicht doppelt besteuert werden.

Regelung bis 31.12.2008

- Bei Haltedauer einer Aktie von weniger als einem Jahr entstand ein steuerpflichtiger Veräußerungsgewinn oder Veräußerungsverlust.

- Als Steuersatz galt der persönliche Steuersatz zzgl. Solidaritätszuschlag und ggf. Kirchensteuer. Somit konnte eine Steuerbelastung von bis zu ca. 51% entstehen.

Leseempfehlung: In unserem Ratgeber „Aktien kaufen“ finden Sie eine Liste von Begriffserläuterungen & Tipps rund um das Thema Aktienkauf.

Abgeltungsteuer auf Aktien und Investmentfonds kurz und trotzdem detailliert erklärt

Wenn Dividenden fällig oder Verkaufsgewinne erzielt werden, will auch Vater Staat mitverdienen. Für diese Kapitalerträge müssen Sie als Besitzer bzw. Anleger der Papiere seit 2009 eine Abgeltungssteuer (früher Kapitalertragsteuer genannt) zahlen. Sie wird direkt an der Quelle, also bspw. bei der Fondsgesellschaft (somit auf der Fondsebene) einbehalten und an das Finanzamt abgeführt. Daher kommt der Begriff Quellensteuer.

Wir zeigen Ihnen, mit welchen Steuern Sie rechnen müssen und wie Sie legal Steuern auf Aktiengewinne vermeiden oder reduzieren können.

Auf welche Kapitalerträge fällt die Abgeltungsteuer an?

Die Aufzählung erhebt keinen Anspruch auf Vollständigkeit und ist unabhängig und wertfrei zusammengestellt. In Zweifelsfragen hinsichtlich steuerlicher Auswirkungen wenden Sie sich an Ihren Steuerberater oder Wirtschaftsprüfer.

- Zinsen vom Sparbuch, Girokonto, Tagesgeldzinsen, Bundesanleihen und Bundesobligationen (sogenannte Bundesschatzbriefe und Finanzierungs-Schätze), Anleihen (umgangssprachlich Rentenpapiere oder engl. Bonds), Nullkuponanleihen oder Zero-Bonds

- Dividenden aus Aktien, Genossenschaftsanteilen oder GmbH-Anteilen

- Erträge aus Zertifikaten, zum Beispiel auf Rohstoffe, Währungen oder Fonds

- Kursgewinne beim Verkauf von Aktien oder Investmentanteilen, also wenn eine Aktie günstig gekauft und teuer verkauft wird – dann gilt die Gewinnspanne als Wertzuwachs

- Zinsen aus Kapitalversicherungen (Lebens- und Rentenversicherung)

Seit Anfang 2009 werden alle Finanzgeschäfte im §20 EStG erfasst. Es gibt mit Einführung der Abgeltungsteuer nur noch einen einheitlichen Steuersatz von 26,375 % inkl. Solidaritätszuschlag auf Kapitalerträge. Für Mitglieder von als Körperschaft anerkannte Kirchen kommt dazu noch eine Zuschlagssteuer, die Kirchensteuer (EStG §51a). Dies gilt für Kapitalerträge von Privatpersonen, also auch für Aktien und Investmentfonds. Nur noch die Anlagen von steuerbegünstigten Einrichtungen wie bspw. Kirchen sind zukünftig noch von der Körperschaftsteuer befreit.

Wann wird die Abgeltungsteuer erhoben?

Die Abgeltungsteuer wird als so genannte Quellensteuer direkt von den auszahlenden Stellen erhoben und an das zuständige Finanzamt abgeführt, denn Aktiengewinne müssen versteuert werden. Vereinfacht ausgedrückt, der Anleger kann über diesen Betrag nicht verfügen, da er direkt an der Quelle entnommen wird. Durch die abgeltende Wirkung (daher der Begriff Abgeltungsteuer) ist eine persönliche Einkommensteuerveranlagung häufig überflüssig. Sie werden im Artikel jedoch steuerliche Situationen vorfinden, die wegen möglicher Rückerstattung dann doch eine Steuererklärung erforderlich machen.

Wie hoch sind die abziehbaren Werbungskosten?

Mit Einführung der Abgeltungsteuer wurde der individuelle Abzug der Werbungskosten (bspw. die Fahrt zur Hauptversammlung, Kosten Fachzeitschriften oder Börseninformationsdienste etc.) abgeschafft und durch den Pauschbetrag (ledig 801 Euro /Zusammenveranlagung 1602 Euro) ersetzt. Für Erträge in diesen Grenzen bezahlen Sie keine Steuern. Das bedeutet somit auch, dass die Kapitalerträge über dem Freibetrag (sogenannter Sparerpauschbetrag) in Höhe von 801 Euro pro Person versteuert werden müssen.

Kirchensteuer auf Aktien, Investmentfonds und andere Kapitalerträge

Auf Aktiengewinne bzw. Kapitalerträge behalten die Banken für diverse Kirchenangehörige neben der Abgeltungsteuer und Soli noch die Kirchensteuer ein. Dabei wird seit 2015 die Kirchensteuer auf Kapitalerträge automatisch von den Finanzinstituten einbehalten und an das Finanzamt abgeführt.

Damit Aktiengewinne und Kapitalerträge versteuert werden können, fragen die Finanzinstitute einmal jährlich zwischen dem 1. September und dem 31. Oktober beim Bundeszentralamt für Steuern an, ob Sie als Empfänger von Kapitalerträgen zum Stichtag 31. August des jeweiligen Jahres kirchensteuerpflichtig waren. Bei Ablauf von Sparverträgen wie bspw. Lebensversicherungen oder Bausparverträgen nehmen die Unternehmen die Anfrage kurz vor Auszahlung des Guthabens vor.

Aufgrund der mitgliedschaftlichen Solidarität in einer Kirche bezahlen alle Steuerpflichtige den gleichen Kirchensteuersatz des Bundeslandes. Um jedoch die „starken Schultern“ nicht übermäßig zu belasten, gibt es – die Landeskirchen Bayerns ausgenommen – die Möglichkeit einer Kappung der Kirchensteuer (Stand: 03/2020). In diesem Fall wird die Kirchensteuer nicht aus der Einkommenssteuer ermittelt, sondern 2,75% (bei 8% Kirchensteuer) oder 3% bzw. 3,5% (bei 9% Kirchensteuer) aus dem zu versteuernden Einkommen. Ob Sie davon profitieren können, müssen Sie bei Ihrer Landeskirche bzw. Ihrem Steuerberater erfragen.

Kappungsschwellen für das Jahr 2020:

Bei 8% KiSt 2,75% vom zu versteuernden Einkommen ab einem Einkommen von 114.500 EUR / 229.000 EUR

Bei 9% KiSt 3% vom zu versteuernden Einkommen ab einem Einkommen von 102.000 EUR / 204.000 EUR

Bei 9% KiSt 3,5% vom zu versteuernden Einkommen ab einem Einkommen von 271.000 EUR / 542.000 EUR

Diese Kappung wird in einigen Bundesländern automatisch durchgeführt. In wenigen Bundesländern wie z.B. Baden-Württemberg muss der Steuerzahler diese beantragen. Das ist formlos möglich und ggf. auch bis 1 Jahr nach Ergehen des Steuerbescheids möglich (Quelle: Evangelische Landeskirche in Württemberg). Unbestätigte Quellen verweisen darauf, dass das Finanzamt dem Steuerzahler eine Verwaltungsgebühr in Höhe von 3% für den Verlust an der prozentualen Beteiligung der verringerten Steuereinnahme der Kirche in Rechnung stellt.

Ob sich das für Sie rechnet, müssen Sie ermitteln oder Ihren Steuerberater fragen. Denn die im Vorjahr bezahlte Kirchensteuer wiederum ist von der Steuer absetzbar. Der Kappungsgewinn vermindert somit diese Sonderausgaben und erhöht das zu versteuernde Einkommen.

Widerspruch der Datenabfrage zur Kirchensteuererhebung

Sie können der Datenabfrage durch Finanzinstitute beim Bundeszentralamt für Steuern (nicht Ihr Finanzamt) widersprechen. Durch diesen sogenannten Sperrvermerk nehmen Sie nicht mehr an dem automatisierten Kirchensteuererhebungsverfahren teil. Um die Regelabfrage nach dem 31.8. zu verhindern, müssen Sie Ihren Widerspruch bis zum 30. Juni des Jahres übersenden. Dann behält Ihr Finanzinstitut oder Ihre Bank keine Kirchensteuer auf Kapitalerträge ein.

Bei Investmentfonds hat es die Auswirkung, dass der eigentliche Abzugsbetrag weiter am Wertzuwachs oder Verlust teilnimmt. Sie bezahlen die fällige Abgeltungsteuer über Ihre Steuererklärung. Wenn Sie der Abführung der Kirchensteuer auf Kapitalerträge widersprechen, dann müssen Sie bei Ihrer Steuererklärung die „Anlage KAP“ zur Festsetzung der Kirchensteuer abgeben. Denn das Bundeszentralamt für Steuern meldet Ihren Widerspruch an Ihr zuständiges Finanzamt. Sie könnten ggf. der Steuerhinterziehung verdächtigt werden.

Sie finden das Formular zum automatischen Informationsaustausch zur Kirchensteuer direkt unter www.formulare-bfinv.de.

Welche Kirchen erheben eine Kirchensteuer?

Die folgenden neun staatlich anerkannten Kirchen erheben einen Kirchensteuersatz für ihre Religionsgemeinschaft:

- Evangelische Landeskirchen

- Katholische Kirche

- Altkatholische Kirche

- Jüdische Kultusgemeinden

- Israelitische Religionsgemeinschaften

- Französische Kirche Berlin

- Mennoniten Gemeinde (Hamburg-Altona)

- Freireligiöse Gemeinden

- Unitarische Religionsgemeinschaft Freier Protestanten in Rheinland-Pfalz

Muslimische und buddhistische Glaubensgemeinschaften, die orthodoxen Kirchen, evangelisch-freikirchliche Gemeinden, die Heilsarmee und die Zeugen Jehovas erheben keine Kirchensteuern.

Sie werden als Sparer auf Ihren Antrag über die Günstigerprüfung ausdrücklich von der abgeltenden Wirkung ausgenommen. Wenn bei Ihnen der individuelle Steuersatz zugrunde gelegt wird, können Sie die Kirchensteuer über die Sonderausgaben in Ihrer Steuererklärung als Sonderausgabe absetzen.

Top 5 ETF Broker | |

|---|---|

1 Anzahl ETFs 18000 Orderkosten 1000 € 0 Sparplanfähige ETFs 608 Anzahl gebührenfreier ETFs 273 | Testberichtzu Smartbroker | 2 Anzahl ETFs 1000 Orderkosten 1000 € 4,90€ + 0,25% Sparplanfähige ETFs 600 Anzahl gebührenfreier ETFs 170 | Testberichtzu Comdirect | 3 Anzahl ETFs 165 Orderkosten 1000 € 1€ Sparplanfähige ETFs 165 Anzahl gebührenfreier ETFs 0 | Testberichtzu OnVista | 4 Anzahl ETFs 728 Orderkosten 1000 € 4,90€ + 0,25% Sparplanfähige ETFs 700 Anzahl gebührenfreier ETFs 150 | Testberichtzu ING | 5  Anzahl ETFs 7500 Orderkosten 1000€ 0€ Sparplanfähige ETFs 1300 Anzahl gebührenfreier ETFs 500 | Testberichtzu Trade Republic |

| Sie riskieren Ihr Kapital |

Für Investmentfondsanleger und ETF-Anleger gelten andere Regelungen

Die Bundesregierung hat für 2018 im Sinne der Vereinheitlichung von EU-Steuergesetzen eine Reform der Besteuerung von offenen Investmentfonds beschlossen. Offene Investmentfonds geben unbegrenzt Anteile aus und werden auf Wunsch des Anlegers börsentäglich auch wieder zurückgenommen. Darunter fallen auch ETFs bzw. Indexfonds. Denn die alte Besteuerung führte zu einer steuerlichen Ungleichbehandlung zwischen deutschen und ausländischen Investmentfonds.

Mit dieser Reform gibt es eine tiefgreifende Veränderung der Besteuerung von offenen Investmentfonds, die überwiegend zu einer Vereinfachung führt. Bis zur Reform des InvStRefG waren Investmentfonds steuerbefreite „Hüllen“. Die individuelle Besteuerung der Erträge wie Kursgewinne, Mieteinnahmen oder Dividenden wurde erst beim Anleger vorgenommen.

Die Neuordnung der Besteuerung von Investmentfonds und ETFs ab 1. Januar 2018

Seit Januar 2018 gelten für Investmentfonds und ETFs/Indexfonds veränderte steuerliche Regelungen. Das Gesetz vom 19.7.2016 zur Reform der Investmentbesteuerung (InvStRefG) soll die folgenden Ziele erfüllen:

- Die steuerliche Bewertung auf Investmentfonds und ETF gegenüber Direktanlagen in Aktien angleichen oder einfach nur gerechter machen.

- Das sogenannte Thesaurierungsprivileg für Investmentfonds entfällt. Vertiefende Informationen zum Thesaurierungsprivileg finden Sie in unserem Artikel „Die besten Dividenden-ETF“

- Die „Schlupflöcher“ durch (Dividendenstripping) Geschäfte und für „Ein-Anleger-Investmentfonds wurden geschlossen.

- Die Steuerbescheinigung der Depotbanken sind leichter nachzuvollziehen, was zur Vereinfachung der Steuererklärung führt.

- Es soll unterm Strich zu keiner Steuermehrbelastung und keiner Steuersenkung kommen.

Die Folgen der Investmentsteuerreform für private Anleger

Die Erträge aus Investmentfonds und Indexfonds bzw. ETFs unterliegen weiterhin der Abgeltungssteuer. Mit der zu Jahresbeginn in Kraft getretenen Steuerreform fällt zusätzlich bei allen thesaurierenden Investmentfonds (Erträge werden nicht an Anleger ausgeschüttet, sondern wieder meist kostengünstig angelegt) eine Vorabpauschale in Höhe von 70 Prozent des Bundesbank-Basiszinses an. Das Finanzamt bewertet nun vorsorglich einen fiktiven Steuerertrag. Diese Vorabpauschale wird erstmalig 2019 einbehalten. Sie wird niemals negativ sein, da sie prinzipiell aus dem Gewinn ermittelt wird. Bei ausschüttenden Fonds entsteht die Steuerpflicht mit dem Zugang der Ausschüttung.

- Aus dem Investmentfondsvermögen werden 15% Körperschaftsteuer der zu versteuernden Einnahmen aus Aktienerlösen wie Dividenden oder Zinsen und Mieteinnahmen direkt an die Finanzbehörden abgeführt. Bei Mieteinnahmen oder Veräußerungen aus deutschen Immobilien des Fondsvermögens erhöht sich die Entnahme noch um den Solidaritätszuschlag.

Diese Entnahme vermindert den Anteilspreis, was wiederum die Rendite vermindert und somit nicht zur weiteren Wertentwicklung zur Verfügung steht. Ausländische und deutsche Fonds sind im Hinblick auf Ertragsbesteuerung gleichgestellt. Weitere Einnahmen des Investmentfonds bleiben auf Ebene der Kapitalanlagegesellschaft steuerfrei. - Thesaurierende inländische und ausländische Fonds werden mit ausschüttenden Fonds gleichgestellt. Die Besteuerung der Dividenden erfolgt nun nach den gleichen Gesetzen.

- Bei ausschüttenden Investmentfonds erfolgt die pauschale Besteuerung der Auszahlung, solange diese mindestens 70 Prozent des Bundesbank-Basiszinses beträgt. Diese pauschale Vorabsteuerung entfällt somit auch bei einer negativen Kursentwicklung.

- Die Abgeltungsteuer fällt jährlich auf eine pauschale Ermittlung des Fondsertrags an. Die Steuer wird von der Depotbank direkt für den Anleger abgeführt. Die Pauschale orientiert sich am Wert des Fonds und einem Basiszins. Dieser wird vom Bundesministerium für Finanzen im Mai eines Jahres rückwirkend zum 1.1. des betreffenden Jahres festgelegt.

- Ab 2018 stellt der Fondsanleger selbst die Mittel zur Zahlung der Steuer bereit. Sollte der Sparerfreibetrag überschritten sein oder nicht vorliegen, zieht die depotführende Stelle die Vorabpauschale vom Girokonto bis zur Obergrenze des Dispokredites oder von einem anderen Einlagenkonto des Anlegers ein. Dazu benötigt sie keine Vollmacht oder Einzugsermächtigung vom Anleger. Da bei Inanspruchnahme einer Kontoüberziehung eine Zinszahlungspflicht entsteht, kann der Anleger vor Fälligkeit der Vorabpauschale einer Abbuchung vom Dispo widersprechen. Nach erfolgter Abbuchung ist ein Widerspruch rückwirkend nicht mehr möglich. Hat das Finanzinstitut keinen Zugriff auf ein Anleger-(Verrechnungs-)Konto, können je nach AGB der Investmentgesellschaft auch entsprechende Fondsanteile verkauft werden.

- Die jährlich entrichteten Vorabpauschalen werden auf spätere Veräußerungsgewinne angerechnet. Sie wird jedoch nicht mehr für das Jahr des Verkaufs ermittelt. Das Finanzamt kommt also durch die Vorabpauschale früher an das Geld des Anlegers. Die Vorabpauschale ist nach unserer Ansicht eine vorweggenommene Besteuerung der zukünftigen Wertsteigerungen.

- Im Jahr des Erwerbs von Investmentfondsanteilen und ETFs vermindert sich die Vorsorgepauschale um 1/12 für jeden vollen vergangenen Monats des Jahres.

- Aufgrund dieser neuen Regelungen wird die bisherige sowie die fiktive „Strafbesteuerung“ von Anlegern in intransparenten Fonds gestrichen.

- Für synthetische ETFs fällt die Steuerstundung weg. Physisch-replizierende ETFs, die im Ausland aufgelegt sind, machen bei der Steuer ab 2018 weniger Berechnungen für den Anleger notwendig.

- Um eine Vermischung des alten und neuen Rechts auszuschließen, gilt für sämtliche Fondsanteile eine Veräußerungs- und Rückkaufsfiktion. Alle vor dem 01. Januar 2018 angeschafften Fondsanteile gelten zum 31.12.2017 als veräußert. Der Neukauf wird mit 01.01.2018 verbucht.

Zwischenfazit: Von bisher über 30 steuerlich relevanten Merkmalen sind nach der Investmentsteuerreform nur noch 4 relevante Merkmale übrig geblieben, aus denen die Steuerberechnung durchgeführt werden kann. Relevant auf Ihrer Depotabrechnung sind nun nur noch

- die Höhe der Ausschüttung,

- das Anschaffungsdatum,

- der Tag der Veräußerung und

- die Art des Fonds.

Steuerliche Muster-Berechnung vom BVI

| Wert Fondsanteile 31.12.2020 | 10.000 EUR | |

|---|---|---|

| Faktor 0,36% | ||

| Sparerfreibetrag 1.1.2021 vorhanden | ||

| Sparerfreibetrag zum 1.1.2021 überschritten | Abbuchung vom Verrechnungskonto oder Verkauf von Anteilen | |

| Kontoauszug: Abbuchung wegen Fondsbesteuerung. Diese Steuerzahlung wird bei einem evtl. später eintretenden Veräußerungsgewinn angerechnet. | Kontoauszug: Abbuchung wegen Fondsbesteuerung. Diese Steuerzahlung wird bei einem evtl. später eintretenden Veräußerungsgewinn angerechnet. | Kontoauszug: Abbuchung wegen Fondsbesteuerung. Diese Steuerzahlung wird bei einem evtl. später eintretenden Veräußerungsgewinn angerechnet. |

| Verkauf Fondsanteile 31.12.2021 | 20.000 EUR | |

| Gekauft zu | 10.000 EUR | |

| Gewinn abzgl. abgeführte Vorabpauschale | 10.000 EUR - 36 EUR = 9.964 EUR | Unterliegt der Abgeltungssteuer |

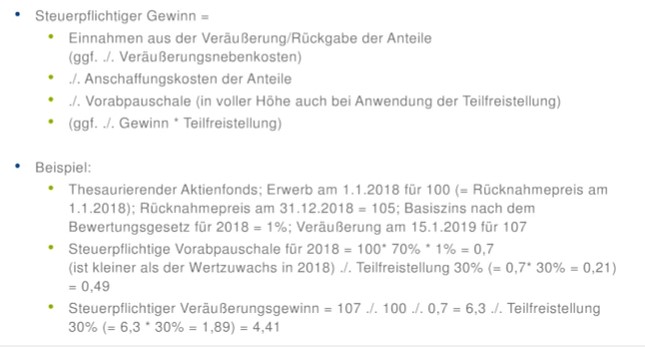

Wie funktioniert die steuerliche Teilfreistellung?

Mit der Teilfreistellung verfolgt der Gesetzgeber das Ziel, einen Ausgleich für die nun bereits auf Fondsebene anfallende Besteuerung für den Kapitalanleger zu schaffen. Damit Sie als Investor bereits bei Abschluss die Auswirkungen der Besteuerung erkennen können, müssen die Aktienquoten in den Anlagebedingungen festgeschrieben sein.

Top 5 Robo Advisor | |

|---|---|

1 Servicegebühr 0,80% Fondskosten 0,15% Sparplan Ab 25€ Mindesteinlage Ab 1.000€ Anlagestrategien 5 | Testberichtzu Oskar | 2 Servicegebühr 0,00% Fondskosten 0,22% Sparplan Ab 30€ Mindesteinlage Ab 5.000€ Anlagestrategien 10 | Testberichtzu Quirion | 3 Servicegebühr 0,33% Fondskosten 0,16% Sparplan Ab 50€ Mindesteinlage Ab 500€ Anlagestrategien 4 | Testberichtzu Weltsparen | 4 Servicegebühr 0,69% Fondskosten 0,27% Sparplan Ab 1€ Mindesteinlage Ab 0€ Anlagestrategien 5 | Testberichtzu Growney | 5 Servicegebühr 0,70% Fondskosten 0,25% Sparplan Ab 50€ Mindesteinlage Ab 2.500€ Anlagestrategien 5 | Testberichtzu Fintego |

| Sie riskieren Ihr Kapital |

Welchen Vorteil bieten steueroptimierte Investmentfonds?

Die bis 2017 bekannten steueroptimierten Investmentfonds sind durch die Vorabpauschale irrelevant geworden. Denn die Steuerstundung durch beispielsweise steueroptimierte Geldmarktfonds ist nicht mehr möglich. Wobei grundsätzlich bei Anlageexperten die Meinung vorherrscht, dass bei allen steuerlichen Überlegungen die Qualität des Produktes das wichtigste Kriterium sein sollte. Ist solch ein Produkt steueroptimiert zu haben, erhöht es die Rendite.

Wird die Steuererklärung bei ausländischen thesaurierenden Aktienfonds einfacher?

Ja. Die depotführenden Stellen in Deutschland verrechnen die bereits entrichteten Vorabpauschalen automatisch mit den Veräußerungsgewinnen beim Verkauf eines Fonds. Das dient der Vermeidung einer Doppelbesteuerung und vereinfacht für den Kapitalanleger die Steuererklärung erheblich.

Anrechnung der Steuerberatungskosten wurde abgeschafft

Die Anrechnung der Steuerberatungskosten sind als Sonderausgaben für die privaten Teile in der Steuererklärung und somit auch für Beratungen zu Kapitaleinkünften und Abgeltungsteuer abgeschafft worden.

Auch für den Handel mit Kryptowährungen interessiert sich das Finanzamt

Nicht nur Aktiengewinne müssen versteuret werden. Auch für den Fiskus sind der Handel von Kryptowährungen wie Bitcoin und Bitcoin cash, EOS, Ethereum, Ripple oder Tether private Veräußerungsgeschäfte von immateriellen Wirtschaftsgütern. Denn Kryptowährungen gelten (derzeit noch) nicht als gesetzliches Zahlungsmittel, fallen jedoch unter das Einkommensteuergesetz (EStG). Sie werden durch die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) als „Rechnungseinheit“ eingestuft und unterliegen den gleichen steuerlichen Auflagen wie Devisen. Der steuerpflichtige Gewinn wird somit mit dem persönlichen Steuersatz versteuert.

Die Haltedauer entscheidet über die Steuerpflicht

Nach einem Verkauf nach einer Mindesthaltedauer von 12 Monaten ist der Wertzuwachs steuerfrei. Sollten Sie Ihre Kryptowährung innerhalb des ersten Jahres einen Gewinn erzielen und dann entweder verkaufen, tauschen oder mit der Kryptowährung Waren oder Produkte kaufen und bezahlen, sind die Aktienerlöse zu versteuern. Auch hier gilt das FiFo-Verfahren. Um Ihre Transaktionskosten für Aktien und Anleihen absetzen zu das Finanzamt genau dokumentieren, wenn sie nicht ggf. auf alle Gewinne Spekulationssteuer bezahlen wollen.

Wie hoch ist der Freibetrag auf Gewinne bei Kryptowährungen?

Es gibt beim privaten Veräußerungsgeschäft keinen steuerrechtlichen Freibetrag. Das Finanzamt gewährt eine steuerfreie Freigrenze von 600 Euro. Liegen die durch den Kryptohandel erzielten Gewinne bis zu dieser Freigrenze, ist der Gewinn steuerfrei. Liegt der Gewinn über 600 Euro, ist der gesamte Gewinn zu versteuern.

Wie werden erzielte Zinsen auf Kryptowährungen versteuert?

Sollten Sie Ihre Kryptowährung bspw. gegen Zins verleihen, wird auf den Zins die bekannte Abgeltungssteuer fällig.

So sparen Sie Steuern auf Gewinne von Aktien- und Investmentfonds

Wann gilt Steuerfreiheit auf Aktien, Investmentfonds und ETFs nach einjähriger Spekulationsfrist?

Die einjährige Spekulationsfrist galt nur für den Erwerb von Aktien, Investmentfonds und ETFs bis zum 31.12.2008. Sie endete am 31.12.2017 durch den gesetzlich vorgeschriebenen fiktiven Verkauf. An die Stelle des Bestandschutzes ist der einmalige Freibetrag für diese Anteile von 100.000 EUR pro Anleger getreten (Gemeinschaftsdepot 200.000 EUR). Grundsätzlich aufpassen müssen Sie jedoch bei Nachkäufen und Verkäufen nach dem Stichtag 31.12.2017. Denn es gilt die bereits erläuterte First in-First out-Regel (FiFo). Details darüber sollten Sie frühzeitig mit Ihrem Steuerberater oder Finanzamt abklären.

Hier bietet sich die Eröffnung eines zweiten Depots an, so dass Sie dort die unabhängig von Altbeständen und deren Steuerfreiheit Aktien und Investmentanteile handeln können.

Eine Ausnahme zur Abgeltungsteuer: Die positive Günstigerprüfung

Nach § 32d Abs. 6 Satz 1 EStG werden auf Antrag des Steuerpflichtigen die Kapitaleinkünfte dessen regulären tariflichen Steuersatz unterworfen, wenn diese Berechnung zu einer niedrigeren Steuerbelastung führt. Dieses Prüfverfahren wird Günstigerprüfung genannt und über die Anlage KAP beantragt. Es kommt also zu einer Rückerstattung der zu viel abgeführten Abgeltungssteuer, Solidaritätszuschlags und ggf. Kirchensteuer. Jedoch bleibt auch hier der Abzug der tatsächlich entstandenen Werbungskosten ausgeschlossen. Es bleibt lediglich der Sparer-Pauschbetrag (801/1602 EUR) möglich.

Ihre Schritt-für-Schritt-Anleitung für das ELSTER-Verfahren

Seit dem 1.1.2009 ist die Kapitalertragsteuer-Anmeldung grundsätzlich elektronisch an das Finanzamt zu übermitteln (§ 45a Abs. 1 EStG). Elektronisch heißt, Sie müssen für die Übermittlung im ELSTER-Verfahren der Finanzbehörden erfasst bzw. authentifiziert sein. Sollten Sie dies zum ersten Mal machen, können Sie die Schritte zur Authentifizierung online beim sogenannten ELSTER – Ihr online Finanzamt nachlesen. Das System gilt als sicher und wird von mehreren Instituten geprüft.

Welche Anforderungen muss Ihr PC oder Smartphone erfüllen?

- Prüfen Sie über den Konfigurations-Assistenten, ob Ihr System die Voraussetzungen für die Nutzung von „Mein ELSTER – Ihr online Finanzamt“ erfüllt.

- Sie müssen Cookies zulassen und JavaScript aktivieren.

- Als Browser sind Edge, Internet Explorer 11, Firefox, Chrome und Safari ab Version 13 zugelassen.

- Bei der Bearbeitung über Smartphone oder Tablet benötigen Sie das Betriebssystem Android 6 oder iOS 11 sowie die App ElsterSmart. Mit dem Windowsphone ist eine Bearbeitung nicht vorgesehen.

- Wenn Sie „Mein ELSTER – Ihr online Finanzamt” mit Ihrem Personalausweis und eingeschalteter Online-Ausweisfunktion nutzen wollen, halten Sie Ihre 6-stellige PIN, ein Kartenlesegerät oder ein geeignetes mobiles Gerät (z.B. Smartphone) bereit. Des Weiteren benötigen Sie eine sichere Internetverbindung zwischen Ihrem Ausweis und Ihrem Computer. Dazu laden Sie auf der Seite ausweisapp.bund.de die kostenlose AusweisApp des Bundes herunter. Ggf. sind auch andere Apps aus den jeweiligen App-Stores möglich.

- Eine sichere Nutzung ist auch mit dem 64-Bit-fähigen Sicherheitsstick „G&D StarSign Crypto USB Token“ möglich. Diesen USB-Sicherheitsstick können Sie im Online-Shop für Sicherheitssticks käuflich erwerben.

- Die Beschreibung und Vorstellung der Online-Anwendung „Mein ELSTER – Ihr online Finanzamt“ können Sie auf der Internetseite von Elster als Vido ansehen.

Was brauchen Sie für Ihre Steuererklärung zur Abgeltungsteuer?

- Steuerbescheinigungen, die der inländischen Steuer unterworfen wurde

- Steuerbescheinigungen, die der ausländischen Steuer unterworfen wurde

- Steuerbescheinigungen von Investmentgesellschaften

Diese Steuerbescheinigungen Ihrer Bank oder Investmentgesellschaft beinhalten typischerweise die Kapitalerträge, Veräußerungsgewinne und Veräußerungsverluste. Üblicherweise stellt Ihre Bank Ihnen eine Steuerbescheinigung aus, ohne dass Sie diese extra anfragen müssen. Sie erhalten eine Bescheinigung von jeder Bank, bei der Sie Zinsen erhalten oder ein Depot führen. Für Ihre Steuererklärung können also beispielsweise die Diba Steuerbescheinigung genauso relevant sein wie die Steuerbescheinigung für ihr Smartbroker-Depot.

- Bescheinigungen für Kapitalerträge, die der tariflichen Einkommenssteuer unterliegen (bspw. abgelaufene oder gekündigte Lebens- oder Rentenversicherungen, unternehmerische Beteiligungen)

- Steuerfeststellungen von Familienstiftungen

- Gesonderte Aufstellung für Steuerstundungsmodelle

Haben Sie alle Unterlagen eingereicht bzw. online eingetragen, prüft das Finanzamt den für Sie steuerlich günstigeren Weg.

Sie zahlen keine Einkommenssteuer? Dann mit NV-Bescheinigung die gesamten Einkünfte auf Aktien und Fonds steuerfrei stellen!

Wenn Sie erwarten können, dass Sie nicht zur Einkommensteuer veranlagt werden (also keine Steuern bezahlen müssen), können Sie durch eine Nichtveranlagungs-Bescheinigung Ihre Kapitaleinkünfte bspw. Ihres Aktiendepots bei inländischen Kreditinstituten (wie bspw. der Broker Trade Republik) oder Kapitalanlagegesellschaften auch oberhalb dem Sparer-Pauschbetrag (801 € / bei Ehegatten / eingetragenen Lebenspartnern 1.602 €) von der Abgeltungsteuer befreien lassen. Von dieser Ausnahmeregelung sind hauptsächlich Kindern, Studenten und Rentnern betroffen.

Bei NV-Bescheinigung dürfen die gesamten Einkünfte die Höchstgrenze nicht übersteigen

Das ist grundsätzlich dann der Fall, wenn die gesamten Einkünfte des Jahres unter dem Grundfreibetrag zzgl. Sonderausgaben-Pauschbetrag, ggf. Altersentlastungsbetrag und Sparer-Pauschbetrag liegen. Im Jahr 2019 lag die Grenze bei 10.005 EUR für Alleistehende und 20.010 EUR für Zusammenveranlagte.

Kann der Antrag auf NV-Bescheinigung formlos gestellt werden?

Nein. Die sogenannte NV-Bestätigung beantragen Sie über das offizielle Formular beim Finanzamt. Die vom Finanzamt ausgestellte NV-Bescheinigung reichen Sie dann an Ihr aktiendepotführendes inländisches Kreditinstitut oder die entsprechende Kapitalanlagegesellschaft weiter. Sollte Ihr freizustellendes Vermögen auf mehrere inländische Kreditinstitute oder Kapitalanlagegesellschaften verteilt sein, können Sie mit diesem einen Antrag gleich alle weiteren benötigten NV-Bescheinigungen mit beantragen. Nun werden die Dividenden und Kapitalerträge steuerfrei ausgezahlt bzw. bleiben dem Fondsvermögen erhalten.

Die NV-Bescheinigung wird für maximal drei Jahre ausgestellt und kann vom Finanzamt widerrufen werden. Zusätzlich sind Sie als Antragsteller einer NV-Bescheinigung von der Abgabe einer Einkommensteuererklärung für die nächsten drei Jahre befreit. Die freigestellten Aktiengewinne, Dividenden und Zinserträge meldet das Kreditinstitut und Anlagegesellschaft an das Bundeszentralamt für Steuern. Somit können die Finanzämter nachträglich überprüfen, ob Ihre Kapitaleinkünfte unter der Höchstgrenze für steuerfreie Auszahlung liegen. Diese NV-Bescheinigung ist also erforderlich, wenn die Ihre steuerpflichtigen Kapitalerträge die Grenze von 801 € bzw. bei Ehegatten oder eingetragenen Lebenspartnern 1.602 € jährlich übersteigen. Jedoch wird die NV-Bescheinigung nicht erteilt, wenn Sie einen Verlustabzug ins nächste Jahr vortragen wollen bzw. ein Verlustvortrag bereits vorhanden ist.

Den Freistellungsauftrag professionell einsetzen

Grundsätzlich können Sie Ihren Freistellungsauftrag auch weiterhin auf mehrere Online Broker, Banken, Bausparkassen oder Versicherungen verteilen. Also den Freistellungsbetrag von 801/1602 EUR auf mehrere Ihrer Konten verteilen. Die Anbieter führen die geschuldete Abgeltungsteuer erst dann an das Finanzamt ab, wenn Ihr entsprechender Freibetrag überschritten wurde.

Sie sollten den Sparer-Pauschbetrag über alle ausgegebenen Freistellungsaufträge nicht überschreiten. Das Finanzamt wird Sie sonst auffordern, sämtliche steuerpflichtigen Kapitaleinkünfte in der Steuererklärung anzugeben und mit den Bescheinigungen nachweisen. Das macht viel Arbeit und die Zeitersparnis durch Nutzung von Freistellungsaufträgen ist dahin.

Welche Besonderheiten gibt es bei Verheirateten und eingetragenen Lebenspartnerschaften?

Als Ehegatten und in eingetragenen Lebenspartnerschaften können Sie einen gemeinsamen Freistellungsauftrag stellen, um so die jeweils 801 EUR Freistellungsauftrag bspw. für die Versteuerung von Aktiengewinne gemeinsam voll ausschöpfen zu können. Dies gilt jedoch nur, wenn Sie sich gemeinsam veranlagen lassen. Auch bei dauerhaft getrennt lebenden Ehegatten entfällt dieser mögliche Vorteil.

Muss ein gemeinsamer Freistellungsauftrag gestellt werden?

Kann ein Ehe-/Lebenspartner seinen Sparer-Pauschbetrag nicht vollständig nutzen, findet über die Steuererklärung oder Lohnsteuerjahresausgleich eine Übertragung des nicht ausgeschöpften Pauschbetrages statt (§ 20 Abs. 9 Satz 3 2. EStG). Ihre Bank oder depotführende Stelle wie bspw. Trade Republic kann nach dem Einreichen eines Freistellungsauftrag diesen Sparer-Freibetrag Übertrag für den Ehepartner jedoch nicht vornehmen. Der Abzug der Abgeltungssteuer von Ihrem Vermögen wird erst mal vorgenommen.

Liegt jedoch Ihrer depotführenden Stelle ein gemeinsamer Freistellungsauftrag vor, wird die Aufteilung automatisch vorgenommen. Der gemeinsame Freistellungsauftrag kann sowohl für Gemeinschaftsdepots wie auch für Einzeldepots erteilt werden. Der gemeinsame Freistellungsauftrag beinhaltet automatisch auch den Antrag auf eine ehegattenübergreifende Verlustverrechnung.

Steuern sparen mit dem „Guthaben“ im „Verlustverrechnungstopf“

Mit Guthaben im Verlustrechnungstopf sind Verluste gemeint. Steuerliche Verluste werden am Ende eines Kalenderjahres grundsätzlich unbegrenzt auf die Folgejahre vorgetragen. So werden mögliche Aktiengewinne oder Gewinne aus Investmentfonds nicht im Folgejahre versteurt, sondern mit den Verlusten der Vorjahre verrechnet. Benötigen Sie „vermerkte“ Verluste für Ihre Steuererklärung, müssen Sie bis zum 15. Dezember eines Jahres eine „Verlustbescheinigung“ bei Ihrer depotführenden Stelle beantragen. Der Verlustverrechnungstopf wird auf Null gestellt und Sie können die bescheinigten Verluste im Rahmen der Steuererklärung mit anderen Gewinnen bzw. Erträgen verrechnen.

In der Regel ist der Verlustrechnungstopf (ugs. Verlusttopf) an das Depot gebunden, in dem die Verluste aufgelaufen sind. Er kann allerdings auf Antrag bei einem Depotwechsel auf das neue Depot mitübertragen werden. Wesentlich dabei ist allerdings, dass er mit anderen Wertpapieren übertragen werden muss. Wie schon in einem anderen Kapitel geschildert, ist dann eine NV Bescheinigung nicht möglich.

Verluste realisieren und so Gewinne steuerfrei einzustreichen?

Steuerpflichtige Gewinne aus Aktien oder Investmentfonds können mit Verlusten der gleichen Gattung ausgeglichen werden. Somit werden Aktienverluste ins nächste Jahr übertragen und können nicht mit Zinseinnahmen verrechnet werden. Somit kann es ggf. sinnvoll sein, Aktien mit steuerpflichtigem Verlust zum Ende des Jahres noch zu verkaufen, um diesen mit den steuerpflichtigen Aktiengewinnen zu verrechnen.

Reichen jedoch die Gewinne mit verkauften Aktien eines Jahres nicht aus, um die erlittenen Verluste des Jahres auszugleichen, werden diese abzüglich des Sparerfreibetrags in das nächste Steuerjahr übertragen. Dies ist so lange möglich, bis die Verluste komplett verrechnet worden sind. Eine zeitliche Beschränkung gibt es nicht (Stand: 02/2020).

Sollten Sie bei verschiedenen Banken oder Investmentgesellschaften Verluste und Gewinne angehäuft haben, müssen Sie ggf. eine Verlustbescheinigung bis zum 15. Dezember beantragen. Die Bank stellt Ihr Steuerkonto zurück auf Null und die eingetretenen Verluste werden dann nicht ins nächste Steuerjahr transferiert. So können Sie die bereits abgeführte Abgeltungsteuer durch diese Verlustbescheinigung zumindest anteilig erstattet bekommen.

Das an Ihre Kinder übertragende Vermögen müssen Sie wie fremdes Vermögen behandeln. Ist für das Finanzamt davon auszugehen, dass Sie als Eltern weiterhin das übertragene Vermögen wie Ihr Eigenes behandeln, bleiben die Erträge weiterhin bei Ihnen steuerpflichtig.

Sollten die Einkünfte aus dem übertragenen Vermögen über dem persönlichen Sparerfreibetrag (801 EUR) Ihres Kindes liegen, beantragen Sie dann beim Finanzamt eine sogenannte Nichtveranlagungs-Bescheinigung. Diese NV-Bestätigung reichen Sie dann an Ihr inländisches Kreditinstitut oder die entsprechende Kapitalanlagegesellschaft weiter. Ist das freizustellende Vermögen auf mehrere Kreditinstitute oder Kapitalanlagegesellschaften verteilt, können Sie die Anzahl der benötigten NV-Bescheinigung unten im Formular eintragen. So werden die Kapitalerträge steuerfrei ausgezahlt bzw. bleiben dem Fondsvermögen erhalten. Zusätzlich ist der Antragsteller einer NV-Bescheinigung von der Abgabe einer Einkommensteuererklärung für drei Jahre befreit.

Die Schenkung von Kapitalvermögen an Kinder ist bis zu einem Betrag von 400.000 Euro schenkungsteuerfrei. Dieser Betrag gilt für jedes Kind innerhalb einer Frist von 10 Jahren.

Besonderheiten bei Investitionen über im Ausland ansässige Broker

Im Ausland ansässige Broker und depotführende Stellen führen in der Regel keine Steuern direkt an das deutsche Finanzamt ab. Sie müssen daher Ihre Kapitalerträge wie bisher in Ihrer Steuererklärung angeben. Bietet die depotführende Lagerstelle einen guten Service an, erhalten Sie die von Ihnen abzuführende Vorabpauschale ausgewiesen. Wenn dies der Broker nicht anbietet, müssen Sie die Daten selbst ermitteln. Aufgrund der 4 Kriterien, die wir hier für Sie aufgelistet haben, ist dies nun auch bei im Ausland ansässigen Brokern nicht mehr sonderlich kompliziert.

Ausländische Kapitalerträge aus Aktien und Investmentfonds und die Quellensteuer

Ausländische wie inländische Aktiengewinne sind steuerpflichtig. Damit ist klar, dass beim US-Aktien verkaufen Steuern auf die dabei erzielten Gewinne anfallen. Weniger bekannt ist, dass mit deutscher Abgeltungssteuer und der US-Quellensteuer zwei Steuern anfallen. 15 Prozent der im Ausland gezahlten Quellensteuer ist auf die Abgeltungssteuer anrechenbar.

Bei ausländischen Aktien und ausländischen Investmentfonds ist es üblich, dass Sie auf der jährlichen Steuerbescheinigung Ihrer depotführenden Bank die „angerechnete“ oder „anrechenbare“ ausländische Quellensteuer vorfinden. Die angerechnete Quellensteuer ist dann bereits von Ihrer depotführenden Stelle verrechnet. Zahlen Sie beispielsweise für US Aktien Steuern, müssen Sie die anrechenbare ausländische Quellensteuer selbst in die Anlage KAP Ihrer Steuererklärung übertragen.

Die Abgeltungsteuer ist die Erhebung der Einkommensteuer auf Kapitalerträge. Sie hat zum 1. Januar 2009 die früher geltende Zinsabschlagsteuer abgelöst und wird auf Dividenden, Zinsen und Kursgewinnen erhoben. Sie hat. Die Zinsabschlagsteuer war eine Steuervorauszahlung und wurde mit der später durch das Finanzamt ermittelten tatsächlichen Steuerlast verrechnet. Die Abgeltungsteuer ist pauschal abgegolten.

Trotz Vereinfachung weitere neue Formulare KAP-INV und KAP-BET für die Steuererklärung

Beachten Sie, dass es mit Änderung des Investmentsteuergesetz zwei neue, zusätzliche Formulare gibt. Es handelt sich um KAP-INV und KAP-BET. Die neuen Formulare ergänzen die herkömmliche Anlage KAP insofern, dass Beteiligungen, Erbengemeinschaften sowie Investmentfondsanlagen und die dazugehörigen Erträge übersichtlicher eingetragen werden können.

KAP-INV kurz erklärt

Die Anlage KAP-INV erfasst unversteuerte laufende Erträge sowie Gewinne und Verluste aus dem Verkauf von Investmentanteilen aus dem Ausland, also für Investmentfondsanteile, die Sie nicht bei einem inländischen Institut verwahren lassen. Prüfen Sie die Übereinstimmung mit dem Sparerfreibetrag der Anlage KAP.

KAP-BET kurz erklärt

Die KAP-BET hat weniger oder gar nichts mit Anlagen im Ausland zu tun. In die Anlage KAP-BET werden die Erträge aus der Beteiligung an einer Personengesellschaft oder Teil einer Erbengemeinschaft aufgeführt. Aus Ihrem vorher erhaltenen Feststellungsbescheid sind die Ihnen zurechenbaren Erträge der Personengesellschaft bzw. Erbengemeinschaft zu entnehmen.

In welcher Währung sind die ausländischen Erträge in die Anlage KAP einzutragen?

Die Fondswährung ist für die Steuererhebung irrelevant. Die depotführende Bank berechnet die Vorabpauschale und führt sie an das Finanzamt ab. Dazu muss sie zu den Stichtagen 1.1. und 31.12. sowie am Tag einer Ausschüttung die jeweilige Währung zum gültigen Eurokurs umrechnen. Das hört sich komplizierter an, als es ist. Weder Sie als Steuerzahler noch Ihre depotführende Stelle muss die Berechnung selbst vornehmen. In der Regel werden die steuerlich relevanten Daten durch die Firma WM Datenservice aufbereitet. Sie besitzt eine der weltweit größten Finanzdatenbanken mit weit über 2 Mio. Finanzinstrumenten und deckt das Spektrum in Deutschland und Europa nahezu lückenlos ab.

Die Probleme der Besteuerung bei ausländischen Aktien und ausländischen Investmentfonds bzgl. ausschüttungsgleicher Erträge (§36 InvStG) werden durch die Vorabpauschale abgelöst. Denn vorher mussten diese auch versteuert werden, wenn die Kursentwicklung negativ war. Die Vorabpauschale gibt es ja nur bei positiver Wertentwicklung in dem betreffenden Steuerjahr.

Die Quellensteuer in anderen Industrie-Ländern

Jedes Land legt einen bzw. seinen Quellensteuersatz auf Kapitalerträge für ausländische Kapitalanleger selbst fest. Somit steht es ihnen auch frei, auf eine Quellensteuererhebung zu verzichten oder einige Arten von Erträgen von der Quellensteuer freizustellen. Die Quellensteuer ist dann für Sie anrechenbar, wenn dieses Land mit Deutschland ein Doppelbesteuerungsabkommen (DBA) abgeschlossen hat. Auf den Seiten des Bundeszentralamts für Steuern finden Sie für die letzten Jahre die jeweils gültigen Übersichten inkl. der Anrechnung der Quellensteuer.

| Land | Quellensteuer in % | maximale Quellensteuer nach DBA | Maximale Zusatzbelastung nach DBA |

|---|---|---|---|

| Argentinien | 7-20 | 20 | - |

| Australien | 0-30 | 15 | 15 |

| Belgien | 5-30 | 15 | 15 |

| Brasilien | keine | - | - |

| China, Volksrepublik (ohne Hongkong und Macau) | 0-20 | 10 | 10 |

| China, Republik (Taiwan) | 21 | 10 | 11 |

| Dänemark | 15-27 | 15 | 12 |

| Finnland | 30 | 15 | 15 |

| Frankreich | 12,8 | 12,8 | - |

| Hongkong | 0 | - | - |

| Indien | 0-10 | 10 | - |

| Irland | 0 | - | - |

| Italien | 26 | 15 | 11 |

| Japan | 15-20 | 15 | 5 |

| Kanada | 25 | 15 | 10 |

| Kroatien | 12 | 12 | - |

| Liechtenstein | 0 | 0 | - |

| Luxemburg | 0-15 | 15 | - |

| Malta | 0 | 0 | - |

| Niederlande | 15 | 15 | - |

| Portugal | 0-28 | 15 | 13 |

| Russland | 15 | 15 | - |

| Schweden | 30 | 15 | 15 |

| Schweiz | 35 | 15 | 20 |

| Serbien | 15 | 0 | 15 |

| Singapur | 0 | - | - |

| Spanien | 19 | 15 | 4 |

| Südafrika | 0-20 | 15 | 5 |

| Tschechische Republik | 15 | 15 | - |

| Türkei | 15 | 15 | - |

| Ungarn | 15 | 15 | - |

| Vereinigtes Königreich | 0 | - | - |

| Vereinigte Staaten von Amerika | 0-30 | 15 | 15 |

| Zypern | 0 | - | - |

| Stand 1.1.2019 | Quelle Bundeszentralamt für Steuern |

Zwischenfazit: Bei Investitionen von Aktienanlagen oder Investmentanlagen über im Ausland ansässige Broker müssen Sie kontrollieren, ob Ihre depotführende Stelle die Aktiengewinne bzw. Gewinne aus Investmentfonds bereits versteurt hat, also die Steuer abgeführt hat. Ist dies nicht der Fall, müssen Sie für Ihre Aktienanlagen und Investmentfondsanlagen wie bisher Ihre Kapitalerträge selbst in Ihrer Steuererklärung angeben. Dafür gibt es 2 besondere Formulare KAP-INV und KAP-BET, die sie bei Ihrem Finanzamt erhalten bzw. in Elster vorfinden.

Sie haben Fragen zur Abgeltungsteuer – Wir haben Antworten

FAQ

FAQ

Verluste mit Gewinnen verrechnen. Wie genau geht das?

Verluste aus dem Verkauf von Aktien und Fondsanteilen (auch ETFs) können mit positiven Einkünften aus Kapitalvermögen verrechnet werden. Das gilt allerdings nicht für Fondsanteile mit Kauf vor 2009 („Alt-Anteile“).

Was ist mit dem Bestandsschutz für gekaufte Fondsanteile vor dem Jahr 2009?

Der Bestandsschutz für diese sogenannten „Alt-Anteile“ fällt weg. Die bisherigen „Alt-Anteile“ der Investmentfonds galten als zum 31.12.2017 als verkauft und zum 1.1.2018 unter der neuen Gesetzeslage als wieder neu erworben. Somit mussten Sie nicht und müssen für die Gewinne aus der Veräußerung der „Alt-Anteile“ zum 31.12.2017 keine Steuern entrichten.

Ab 1.1.2018 werden Wertsteigerungen dieser bisherigen „Alt-Anteile“ grundsätzlich bei Verkauf versteuert. Als Entschädigung für den Wegfall des Bestandschutzes erhalten betroffene Anleger einen einmaligen Freibetrag von 100.000 Euro für alle Wertsteigerungen der „Alt-Anteile“. Erst nach Veräußerungsgewinnen über diesen Freibetrag hinaus entsteht eine Steuerbelastung nach neuem Recht.

Was sind Stockdividenden und wie werden diese besteuert?

Wenn ein Unternehmen Dividenden auch in Aktien ausschüttet und nicht nur in einer Bardividende, dann werden diese Aktien als Stockdividenden bezeichnet. Das deutsche Finanzamt besteuert jedoch die gesamte Dividende als Kapitalertrag, unabhängig davon, in welcher Form sie ausgegeben wird.

Wie werden Gratisaktien und Berechtigungsaktien, Bonusaktien und Aktien bei Kapitalerhöhung mit Bezugsrecht steuerlich behandelt?

Wandelt ein Unternehmen freie Rücklagen im Rahmen einer Kapitalerhöhung in Aktienkapital um und bucht Aktionären deswegen zusätzliche Aktien ins Depot, sinkt der Kurswert der Bestandsaktien (Verwässerung). Als Anleger erhalten Sie aus steuerrechtlicher Sicht kein zusätzliches Geld. Diese Gratisaktien oder Berechtigungsaktien müssen demzufolge nicht versteuert werden.

Erhält ein Aktionär im Rahmen einer Kapitalerhöhung Bezugsrechte und verkauft diese, ist der Gewinn abgeltungssteuerpflichtig. Übt er das Bezugsrecht aus, gelten die Aktien als zu diesem Zeitpunkt angeschafft und die Vergünstigung ist steuerpflichtig, auch wenn die Bezugsrechte aus Aktienkäufen vor 2009 resultierten.

Bonusaktien oder auch Treueaktien genannt sind Abgeltung steuerpflichtiger Kapitalertrag in Höhe des Kurswerts der erhaltenen Aktien. Der Broker oder die Bank muss das Kundenkonto belasten bzw. die Abgeltungssteuer anfordern.

Wie können die 100.000 Euro Freibetrag vererbt werden?

Nach den allgemeinen steuerlichen Regeln tritt ein Erbe in die Stellung des Erblassers ein. Über die Vererbung des Freibetrages ist nach unserer Recherche vom Bundesfinanzhof nicht höchstrichterlich entschieden (Stand: 03/2020). Wir rechnen damit, dass das Bundesfinanzministerium die Vererbung des Freibetrages klarstellen wird.

Wie berücksichtigen die deutschen Depotbanken bereits bezahlte Vorabpauschalen bei Investmentfonds?

Deutsche depotführende Banken, Broker und Investmentgesellschaften werden die dem Fonds zugerechneten Vorabpauschalen berücksichtigen, wenn sie einen bei Verkauf angefallenen steuerpflichtigen Veräußerungsgewinn berechnen. Zur nachträglichen Kontrolle können Sie alle Nachweise geleisteter Vorabpauschalen bis zum Verkauf aufbewahren.

Wenn Fonds oder ETFs mit anderen Fonds verschmolzen werden, verfällt der steuerliche Freibetrag für Alt-Anteile?

Eine Verschmelzung von in Deutschland aufgelegte Fonds ist für den Kapitalanleger steuerlich irrelevant. Das Kaufdatum der Alt-Anteile wird von dem übernehmenden Fonds fortgeführt.

Ist bei „Short-Aktien“ ETFs ebenfalls eine Teilfreistellung möglich?

Wahrscheinlich nicht. Denn wenn Ihr ETF keine Aktien oder unter 25% Aktienanteil beinhaltet, sondern der ETF die Aktienentwicklung durch Finanzkonstrukte nachbildet, kann auch kein Aktienanteil von mehr als 25% ermittelt werden.

Können Anleger weiterhin Verluste vortragen?

Sofern keine NV-Bescheinigung gestellt wurde, ist ein Verlustvortrag weiterhin möglich. Sollte eine NV-Bescheinigung dem Finanzamt vorliegen, müssen Sie diese ggf. widerrufen.

Kann die Nichtveranlagungsbescheinigung auch bei Brokern wie Trade Republik eingesetzt werden?

Ja, Trade Republik akzeptiert wie auch alle anderen in Deutschland tätige Broker die Nichtveranlagungsbescheinigung.

Ab wann gilt die 10-Jahres-Frist für offene Immobilienfonds?

Hat der Fonds die Immobilie vor dem 1.1.2018 gekauft und länger als 10 Jahre gehalten, sind nur die Wertsteigerungen ab 1.1.2018 steuerpflichtig. Für Immobilien, die am 1.1.2018 nicht 10 Jahre im Bestand waren, gilt die Steuerfreiheit der Wertsteigerung bis 1.1.2018 nur, wenn die Immobilie insgesamt erst nach 10 Jahren veräußert wird. Die bisherige Regelung, dass Gewinne aus dem Verkauf deutscher Immobilien nach 10 Jahren steuerfrei sind, gilt nicht mehr.

Gilt die Abgeltungssteuer auch für die staatlich geförderten Riester-/Rürup-Fonds?

Nein. Die staatlich geförderten Riester-Fonds und Rürup-Fonds behalten die bisherigen Steuerregeln bei.

Welche Sonderregeln gelten bei der Besteuerung für Fondsanlagen über Vermögenswirksame Leistungen (VL-Fonds)?

Für VL-Fondssparer gelten auch keine steuerlichen Sonderregeln. Es gelten die gleichen Steuergesetze wie für andere Fondsanleger auch.

Woraus ermittelt sich der Basiszins?

Der Basiszins leitet sich aus der langfristigen Rendite öffentlicher Anleihen ab. Er orientiert sich am Zinssatz, den die Deutsche Bundesbank anhand der Zinsstrukturdaten ermittelt. Das Bundesministerium der Finanzen veröffentlicht den maßgeblichen Zinssatz im Bundessteuerblatt. Ein niedriger Basiszins bedeutet für thesaurierende Fonds und Indexfonds, dass die abzuführende Vorabpauschale niedriger ausfällt. In 2019 betrug der Basiszins 0,57%, im Jahr 2018 lag er bei 0,87%.

Gelten bei fondsgebundenen Versicherungen die gleichen Regelungen für Freistellung von Kapitalerträgen?

Bei Fondspolicen gibt es keine solche Staffelung. Der Sparer einer Fondspolice erhält auf alle unterschiedliche Fondsgattungen eine 15 %ige Freistellung. Vereinfacht kann festgehalten werden: Eine Fondspolice mit Aktienfonds wird schlechter gestellt als ein Fondsdepot. Eine Fondspolice mit Rentenfonds wird bessergestellt.

Wie werden ausländische Aktiengewinne versteuert?

Ausländische Aktiengewinne werden auf der Basis der jeweiligen nationalen Quellensteuer versteuert. Das bedeutet, dass beim US-Aktien verkaufen Steuern im Ausland auf Dividenden (30 Prozent Quellensteuer USA) und beim deutschen Fiskus auf Veräußerungsgewinne (25 Prozent Abgeltungssteuer) anfallen. Bis zu 15 Prozent der im Ausland bezahlten Quellensteuer werden auf Antrag hin oder automatisch mit der Abgeltungssteuer verrechnet.

US-Aktien verkaufen Steuern: Welche Regeln gelten hier?

Wer mit US-Aktien handelt oder einen ETF besitzt, der US-Aktien enthält, zahlt auf Dividenden oder Verkaufsgewinne die in den USA geltende Quellensteuer (30 Prozent) und die deutsche Abgeltungssteuer (25 Prozent). Die beim US-Aktien verkaufen gezahlten Steuern können miteinander verrechnet werden.

Steuerpflichtige haben in Deutschland seit 2011 einen gesetzlichen Anspruch auf verbindliche Auskünfte vom Fiskus über die Beurteilung von genau bestimmten Sachverhalten. Das klingt unglaublich, ist jedoch so. Bis 2011 waren derartige Auskünfte nur selten vorab zu erhalten und wenn dann auch eher allgemein gehalten, ohne Rechtskraft zu erwirken. Folgende Voraussetzungen sind zu erfüllen:

- Sie haben ein besonderes Interesse an den steuerlichen Auswirkungen.

- Es steht gerade keine gesetzliche Regelung, höchstrichterliche Entscheidung oder eine Verwaltungsanweisung an.

- Die Erzielung eines Steuervorteils steht nicht im Vordergrund.

Wenn Sie diese Voraussetzungen erfüllen, sollte Ihnen Ihr zuständiges Wohnsitzfinanzamt eine verbindliche Auskunft erteilen (§ 89 AO).

Der deutsche Staat soll sparsam mit den Steuergeldern umgehen: Daher ist diese zusätzliche Dienstleistung am Steuerzahler nur im Bagatellbereich kostenfrei. So hat es der damalige Kanzlerkandidat und Finanzminister Steinbrück (SPD) entschieden. Die steuerliche Auskunftsgebühr ist vom Antragsteller vorab innerhalb eines Monats ab Aufforderung zu zahlen. Sie finden die gesamte Abwicklung sowie Erläuterung beschrieben direkt auf der Internetseite vom Bundeszentralamt für Steuern.

Der Beamte wird den zeitlichen Aufwand für die Bearbeitung des Antrags auf verbindliche Auskunft dokumentieren.

- Zeitraum für die Ermittlung des vorgetragenen Sachverhalts

- Prüfung der rechtlichen Würdigung

- Gespräche oder Tätigkeiten mit anderen Finanzbehörden

Finanzbeamte sind teuer – jedoch verlangen Sie keine Mehrwertsteuer

Die Gebühr pro Stunde Bearbeitungszeit durch den Sachbearbeiter liegt bei 100 Euro. Bei Vorgängen bis zu 2 Arbeitsstunden (200 Euro) wird keine Gebühr erhoben. Nur liegt es nicht in der Hand des Steuerzahlers, wie viele Stunden ein Finanzbeamter an dem Vorgang arbeitet. Eine Mehrwertsteuer wird vom Finanzamt übrigens nicht zusätzlich erhoben.

Es gibt eine Bagatellgrenze von 10.000 EUR Gegenstandswert. Bis dahin arbeitet das Finanzamt kostenfrei für Sie. Diesen Gegenstandswert legen Sie als Antragsteller vorab selbst fest. Fehlt dieser Gegenstandswert, wird das Finanzamt aus eigener Schätzung die Gebühren ermitteln und erheben, sollte die Schätzung über 10.000 Euro Gegenstandswert ausfallen.

Sollte die Auskunft falsch sein, wird sie nicht rechtsverbindlich. Es ist tatsächlich möglich, dass das Finanzamt später die Steuergesetze richtig auslegen muss. Leider auch, wenn sich die Rechtslage nach Auskunft vor Steuerbescheid geändert hat.

Bei komplexeren Zusammenhängen ist es ggf. trotzdem sinnvoll, den Weg über einen Steuerberater zu gehen. Dieser ist ggf. auch verpflichtet, eine Anfrage an das Finanzamt zu stellen. Denn zum einen muss auch eine aus formalen Gründen abgelehnte Anfrage ggf. bezahlt werden, zum anderen stoßen Sie mit Ihrer Anfrage in das so berühmte Wespennetz. Die verbindliche Auskunft ist grundsätzlich eine einseitige Bindungswirkung Ihres Finanzamtes.

Fazit

- Grundsätzlich sind seit 2009 Aktiengewinne und Gewinne aus Investmentfonds (auch ETFs / Indexfonds) mit der Abgeltungssteuer von 26,375% inkl. Soli und ggf. Kirchensteuer zu versteuern. Es gilt jedoch ein jährlicher Freibetrag von 801 EUR pro Person.

- Zum 1.1.2018 wurden die steuerlichen Rahmenbedingungen für Investmentfonds nicht nur den Direktanlagen wie Aktien angenähert, sondern es wurden auch Steuerprivilegien von thesaurierende Investmentfonds gegenüber ausschüttenden und im Inland anlegenden Fonds denen im Ausland anlegende Investmentfonds angeglichen.

- Durch diese Änderung vereinfacht sich der Zeitaufwand für die Steuererklärung bei den betroffenen Anlegern massiv.

- Auch wenn es nach einem modellhaften Zusammenhang zwischen der Besteuerung auf der Fondsebene und der höheren Teilfreistellungen bei Fonds mit hohem Aktienanteil zu geben scheint, gibt es diesen Zusammenhang faktisch nicht. Der Gesetzgeber hat darauf geachtet, dass die Aktienanlage durch auf lange Sicht höhere Wertzuwächse nicht unangemessen gegenüber Rentenpapieren und Immobilien benachteiligt wird.

- Die Vorabpauschale bei Indexfonds / ETFs und Investmentfonds ist keine endgültige Steuerpflicht, sondern ist eine Vorauszahlung auf eine mögliche spätere Steuerpflicht aus Veräußerungsgewinnen.

- Letztendlich bedeutet eine Besteuerung Ihrer Kapitalanlagen, dass Sie einen Gewinn erzielt haben. Darüber kann man sich freuen. Bei Verlusten von Aktien oder Investmentfonds gibt es im Folgejahr keine Steuerbelastung.

Tipp: Zum Thema CFD und Steuern haben wir einen separaten Ratgeber erstellt.