Warum Sie Aktien.net vertrauen können

Wir achten auf strenge redaktionelle Integrität – dieser Beitrag kann jedoch Hinweise auf Produkte unserer Partner enthalten. Hier finden Sie eine Erklärung, wie wir Geld verdienen.

50.000 Euro anlegen - Das Wichtigste in Kürze

- 50.000 Euro anlegen bedarf einiger Vorbereitung und Strategiefindung. Auch für Anfänger*innen ist das keine unlösbare Aufgabe.

- Das Investieren in Aktien & ETFs ist sinnvoll und bringt auf lange Sicht die meiste Rendite.

- 50.000 Euro anlegen wie die Profis. Wir stellen zwei Musterdepots mit unterschiedlichem Risikolevel vor.

- Wir gehen auf Chancen und Risiken unserer Anlageideen ein. Die genannten Aktien und ETFs sind keine Anlageempfehlungen.

- Möchten Sie die Geldanlage nicht selbst betreiben, können Sie 50.000 Euro mit Hilfe eines Robo Advisors anlegen.

- Neben Aktien und ETFs gibt es mit P2P Kredite, Immobilien, Crowdinvesting oder Gold weitere Optionen, um 50.000 Euro anzulegen.

So gehen Sie vor

- Informieren Sie sich über Anlageoptionen und deren Besonderheiten. Machen Sie sich mit Chancen und Risiken vertraut.

- Legen Sie Geld an der Börse in Aktien und ETFs an. Richten Sie die Vorgehensweise entsprechend Ihres Erfahrungslevels aus.

- Aktien und ETFs ordern Sie bei Ihrem Online-Broker. Neueinsteiger*innen empfehlen wir, ein Aktiendepot bei Smartbroker einzurichten.

Inhaltsverzeichnis

- 50.000 Euro anlegen - Das Wichtigste in Kürze

- So gehen Sie vor

- 50.000 Euro anlegen: Das sind die besten Möglichkeiten

- Warum wir das Investieren in Aktien & ETFs für sinnvoll halten

- 50.000 Euro anlegen wie die Profis

- 5.000 Euro Alphabet

- 5.000 Euro SAP

- 5.000 Euro Meta Platforms (ehemals Facebook)

- 5.000 Euro Shell

- 5.000 Euro Amazon

- 5.000 Euro Disney

- 5.000 Euro Microsoft

- 5.000 Euro BASF

- 5.000 Euro Berkshire Hathaway

- 5.000 Euro Procter & Gamble

- 15.000 Euro iShares Core MSCI World UCITS ETF

- 10.000 Euro SPDR MSCI ACWI UCITS ETF

- 10.000 Euro Xtrackers MSCI USA UCITS ETF

- 5.000 Euro Xtrackers MSCI World Health Care UCITS ETF

- 5.000 Euro iShares Digital Security UCITS ETF

- 5.000 Euro iShares Global Water UCITS ETF

- Chancen und Risiken der Musterdepots

- Wo in Aktien und ETFs investieren?

- Alternative: 50.000 Euro mit Robo Advisor anlegen

- 50.000 Euro anlegen: weitere Möglichkeiten in der Kurzvorstellung

- 50.000 Euro investieren: Welche Anlagestrategie sorgt langfristig für größte Gewinne?

- FAQ: Fragen und Antworten rund um das Thema 50000 Euro anlegen

- Fazit

50.000 Euro anlegen: Das sind die besten Möglichkeiten

- Aktien: Investieren Sie in internationale Top-Aktien. Die jährlichen Aktienrenditen marktführender Unternehmenswerte betragen teilweise 100 Prozent und mehr.

- ETFs: Börsengehandelte Indexfonds (ETFs) sind ein Finanzinstrument, mit dem Anleger*innen in den breiten Aktienmarkt investieren. ETFs bilden dabei einen jeweiligen Referenzindex (u.a. DAX, MSCI, S&P 500) nach.

- Festgeld / Anleihen: Festgeld und Staatsanleihen mit guter Bonität zählen zu den sicheren Geldanlagen. Die Zinsen sind im Moment allerdings sehr niedrig.

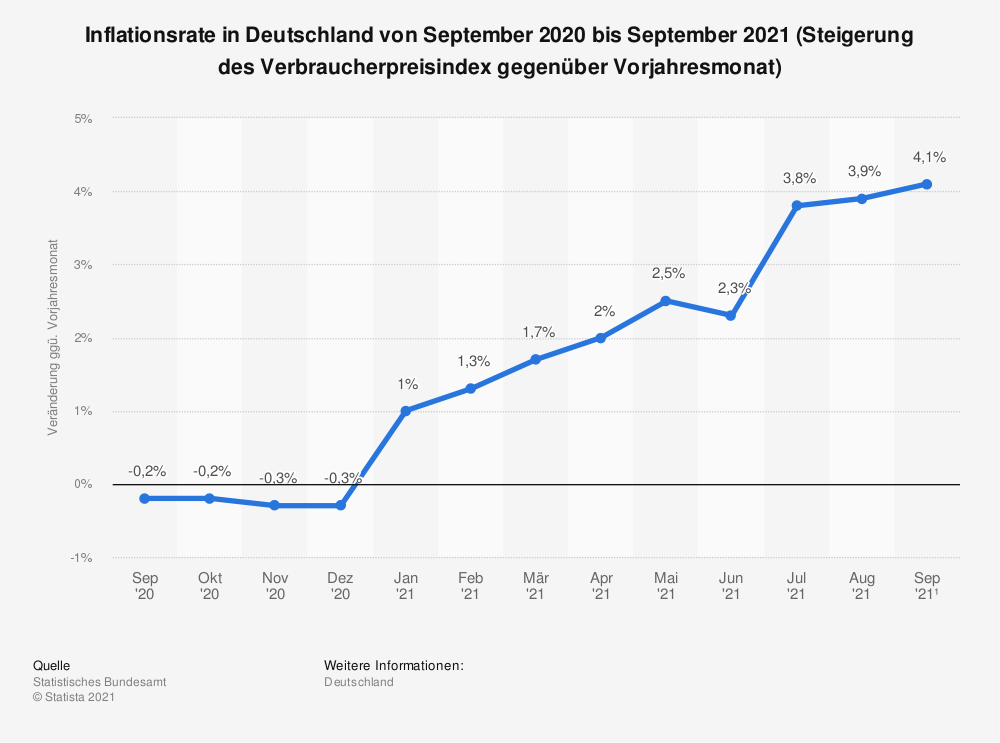

50.000 Euro anlegen ist eine große Herausforderung. Denn für das Tages- oder Festgeldkonto ist das Geld viel zu schade. Dort verliert es nach Abzug der Inflation an Wert. Aktien haben sich in der Vergangenheit gut entwickelt.

Mehr Statistiken finden Sie bei Statista

Deutsche Anleger*innen setzen bei der Geldanlage auf Sicherheit. Indem sie die Aktienmärkte meiden, weil ihnen die Marktschwankungen nicht geheuer sind, verschenken sie erhebliches Potenzial für den Vermögensaufbau. Mit Aktien und ETFs lässt sich langfristig ein hohes Vermögen aufbauen. Ein Startkapital von 50.000 Euro ist da von großem Wert.

Warum wir das Investieren in Aktien & ETFs für sinnvoll halten

Aus einer Vielzahl möglicher Anlageoptionen haben wir uns Aktien und ETFs als sinnvollste Option herausgegriffen. Die durchschnittlichen Renditen dieser Wertpapiere bewegen sich weit über Festgeld- oder Anleiheniveau.

Mit Topaktien und einem beachtlichen Grundkapital ist es möglich, Vermögen aufzubauen. Mit 50.000 Euro Kapital verfügt man über ein attraktives privates Vermögen. Es bildet eine gute Voraussetzung, um Börsenmillionär zu werden.

Wie und wann Sie die erste Börsenmillion erzielt haben könnten, möchten wir in zwei Varianten zeigen.

Variante 1: Beispielrechnung mit 7 Prozent Rendite

Die erste Variante basiert auf einer durchschnittlichen Wertsteigerung von 7 Prozent pro Jahr. DAX und MSCI World Index haben diesen Wert in den letzten 20 Jahren erreicht. Eine Garantie für die gleiche Rendite in der Zukunft gibt es nicht.

| Variante 1 | |

|---|---|

| Startkapital | 50.000 Euro |

| Wertsteigerung pro Jahr | 7 Prozent |

| Endkapital nach 25 Jahren | ca. 271.371 Euro |

| Endkapital nach 45 Jahren | ca. 1.050.122 Euro |

In weniger als 45 Jahren könnte die erste Börsenmillion erreicht sein. Wenn es schneller gehen soll, ist mehr Rendite notwendig. Zusätzliches Kapital hilft ebenso.

Variante 2: Beispielsrechnung mit 10 Prozent Rendite

Bei der zweiten Variante haben wir eine Wertsteigerung von 10 Prozent pro Jahr angenommen. Für den S&P 500 Index liegt die Wertsteigerung für den Zeitraum 2011 bis 2020 bei 13,9 Prozent pro Jahr. Zahlreiche ETFs bewegen sich bei der Rendite im Bereich von 100 Prozent bis 200 Prozent bezogen auf die letzten fünf Jahre. Bekannte Aktien wie Amazon, Microsoft, Visa oder Sartorius haben in zehn Jahren ihren Wert verzehnfacht. Wir sprechen hier von Renditen von 1.000 Prozent und mehr.

| Variante 2 | |

|---|---|

| Startkapital | 50.000 Euro |

| Wertsteigerung pro Jahr | 10 Prozent |

| Endkapital nach 25 Jahren | ca. 541.735 Euro |

| Endkapital nach 32 Jahren | ca. 1.055.688 Euro |

Die erste Börsenmillion ist bei einer Wertsteigerung von 10 Prozent pro Jahr und 50.000 Euro Startkapital in weniger als 32 Jahren erreicht. Bei einer zusätzlichen Anlage von 200 Euro monatlich verkürzt sich der Zeitraum auf unter 28 Jahre.

Wichtig ist aber, dass Daten aus der Vergangenheit keine Garantie für die Zukunft sind. Zumal es auch immer Zeiten gab, in denen sich die Kurse über viele Jahre schwach entwickelt haben, beispielsweise zwischen 1965 und 1980. Wenngleich auch damals die meisten Anleger*innen mit Aktien Geld verdient haben, denn viele Unternehmen zahlen attraktive Dividenden.

Aktien und ETFs: Chancenreich, aber nicht ohne Risiko

Geld an der Börse anlegen bietet Chancen und Risiken gleichermaßen. Nach dem Einstieg kann es mit den Kursen steil nach unten gehen, weil es am Markt zu einer Korrektur kam oder ein Ereignis (Beispiel Corona-Pandemie) eine Krise auslöste. Mit Marktschwankungen muss immer gerechnet werden. An der Börse notierte Unternehmen können Pleite gehen (jüngstes Beispiel: wirecard).

Es kommt zudem auf die Auswahl der Aktien und ETFs an. Über Jahre erfolgreiche ETFs oder Aktien-Unternehmen mit Marktführerschaft und tollen Produkten werden auch in den kommenden Jahren überzeugen. Kursrückschläge wird es aufgrund von bestimmten Marktentwicklungen immer wieder geben.

Mit den Börsenkursen kann es kurz nach der Investition nach unten gehen. Bei längeren Anlagezeiträumen lassen sich Kursverluste aussitzen und in Gewinne verwandeln. In der Vergangenheit hat nach jedem Crash an der Börse eine Erholung eingesetzt, wobei der Abwärtstrend mitunter mehrere Jahre andauern kann.

Risikohinweis:

Bei uns erhalten Sie keine Anlageberatung.

Die Kurse von Aktien, Fonds und ETFs schwanken. Kursverluste sind möglich. Wertpapiere in Fremdwährung unterliegen Währungsrisiken. Die Wertentwicklung der Vergangenheit kann nicht für die Zukunft garantiert werden. Die Auswahl der Aktien und ETFs ist subjektiv und stellt keine Kaufempfehlung dar.

50.000 Euro anlegen wie die Profis

Wer 50.000 Euro anlegen möchte, kann sich die Strategien von professionellen Vermögensverwaltungen anschauen. Es wird empfohlen, Geld möglichst breit zu streuen. Bei der Geldanlage selbst werden unterschiedlichste Strategien verfolgt.

Dabei kann der Fokus auf Aktien aus entwickelten Industriestaaten, Emerging Markets oder europäischen Small- und Midcap-Werten liegen. Andere Anlagestrategien konzentrieren sich auf Immobilien, Rohstoffe oder Staatsanleihen.

Mit unseren Musterdepots möchten wir zwei mögliche Strategien vorstellen, bei denen der Fokus auf dem Aktienmarkt liegt.

Musterdepot 1: Aktien für ein Langfristdepot

Marktführende Aktienunternehmen der Gegenwart eignen sich für eine Langfristanlage. Ihr Marktstatus ist das Ergebnis vieler erfolgreicher Geschäfts- und Börsenjahre. Eine Zukunft ohne sie ist kaum vorstellbar.

5.000 Euro Alphabet

Alphabet Inc Class A

WKN: A14Y6F KGV: 1,14 ISIN: US02079K3059 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A14Y6F | US02079K3059 |

1,14 |

1.121.332 |

0.2375%

|

0 | |||

Alphabet Inc Class A

Alphabet Inc Class A Die Aktien des Technologiekonzerns Alphabet haben wie die Titel von Facebook, Amazon, Apple und Microsoft langfristig ein riesiges Potenzial. Im US-Aktienindex S & P 500 beträgt ihr Gewicht 25 Prozent. Damit beeinflussen sie den Trend des weltweit bedeutsamen Aktienbarometers.

Alphabet gehört zu den fünf besten Geschäftsmodellen aller Zeiten. Aktien sind nicht übermäßig hoch bewertet. Für steigende Umsätze bei Alphabet spricht die Mischung aus dem Konsumentengeschäft (Google, YouTube) und der Cloud für Firmenkund*innen sowie das mobile Betriebssystem Android. Analyst*innen sehen das Kursziel bei 3.400 bis 3.500 US-Dollar (Aktueller Kurs: 2.844 US-Dollar – Stand: 09/2021).

5.000 Euro SAP

SAP SE

WKN: 716460 KGV: 1,68 ISIN: DE0007164600 DIV/R: 0.0204

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

716460 | DE0007164600 |

1,68 |

112.562 |

0.1051%

|

0.0204 | |||

SAP SE

SAP SE Das DAX-Unternehmen SAP ist Europas größter Softwarekonzern und notiert seit 1988 an der Börse. SAP-Software kommt in Unternehmen zum Einsatz. SAP ist zudem in den Bereichen Finanzen, Datawarehousing und Datenbanklösungen tätig. Das Hauptgeschäft soll in Zukunft auf Cloud-Lösungen für Unternehmen liegen. Oracle und Software AG sind wichtige Konkurrenten.

Aktionär*innen erhielten seitdem eine Dividende. Für 2020 soll die Dividende bei 1,85 Euro je Aktie liegen. Viele Analyst*innen sehen den fairen Wert der Aktie bei rund 137,50 Euro (Aktueller Kurs: 121,42 Euro – Stand: 09/2021).

5.000 Euro Meta Platforms (ehemals Facebook)

Meta Platforms Inc.

WKN: A1JWVX KGV: 2,05 ISIN: US30303M1027 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A1JWVX | US30303M1027 |

2,05 |

240.734 |

0.2441%

|

0 | |||

Meta Platforms Inc.

Meta Platforms Inc. Das Internetunternehmen Facebook zählt wie Alphabet, Amazon, Apple und Microsoft zu den wichtigsten Werten im US-Aktienindex S & P 500. Facebook ist das größte soziale Online-Netzwerk und groß im Werbegeschäft. Der Tech-Konzern arbeitet an einem Augmented-Reality-Projekt namens „Metaverse“, bei dem es um das Kreieren einer künstlichen Online-Welt geht.

Die Aktien besitzen mittel- bis langfristig enormes Wachstumspotenzial, auch wenn die Entwicklung Ende 2021 und Anfang 2022 eher verhalten war. Der Kursrückgang kann eine Gelegenheit zum Einstieg sein.

5.000 Euro Shell

Shell PLC

WKN: A0D94M KGV: 1,40 ISIN: GB00B03MLX29 DIV/R: 0.0354

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A0D94M | GB00B03MLX29 |

1,40 |

199.032 |

0.1187%

|

0.0354 | |||

Shell PLC

Shell PLC Das Kürzel Shell steht für Royal Dutch Shell, ein global bedeutsames Mineralöl- und Erdgas-Unternehmen. Der Gesamtumsatz im Jahr 2020 betrug 180,5 Milliarden. Die Shell Aktie ist eine Wette auf die Zukunft, denn das Unternehmen will sich komplett vom Rohöl trennen.

Ein erster Schritt war im September 2021 der Verkauf von Assets in Texas. Ein nachhaltiges Royal Dutch Shell wird auf Elektrizität als Energieträger setzen. Die Kursziele der Analyst*innen sind nicht spektakulär. Sie sehen 20 bis 30 Pfund als wichtige Richtungsmarke, also 24 bis 36 Euro. Auch die attraktive Dividendenrendite von rund 4 Prozent ist ein Kaufgrund.

5.000 Euro Amazon

Amazon.com Inc

WKN: 906866 KGV: 4,43 ISIN: US0231351067 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

906866 | US0231351067 |

4,43 |

928.151 |

0.0226%

|

0 | |||

Amazon.com Inc

Amazon.com Inc Der Online-Großhändler und Technologiekonzern Amazon gehört wie Alphabet, Facebook und Microsoft zu den Top-Wachstumsunternehmen der kommenden Jahre und Jahrzehnte.

Amazon ist ein weltweit führender Online-Versandhändler. Zum Angebot gehören weitere Produkte u.a. Reader Kindle, Amazon Prime Video oder Fire TV. Top ist auch die IT-Sparte von Amazon. Amazon Web Services (AWS) entwickelt seit Jahren selbst Hardware und wird zukünftig eigene Chips für seine Rechenzentren fertigen.

Amazon Aktien gehören zu den weltweit erfolgreichsten Börsentiteln der letzten zehn Jahre. Mehr als +1.500 Prozent Rendite stehen zu Buche. Auch wenn Amazon unangreifbar erscheint, gibt es einige Risiken. Angebote wie Facebook Shops oder Shopify stärken kleinere Anbieter. Außerdem wollen immer mehr Hersteller und Großhändler ihre Produkte direkt verkaufen statt auf dem Umweg über Einzelhändler wie Amazon. Hinzu kommen Auflagen der Regulierungsbehörden. Vergessen sollte man dabei nicht, dass aufgrund des hohen Kurs-Gewinn-Verhältnisses schon ein langsameres Wachstum zum Problem werden könnte. Das KGV liegt aktuell bei 81, unterbewertete Aktien wie ViacomCBS oder Daimler liegen unter 10. Doch für uns überwiegen die Vorteile klar.

5.000 Euro Disney

Walt Disney Company

WKN: 855686 KGV: 0,62 ISIN: US2546871060 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

855686 | US2546871060 |

0,62 |

181.540 |

0.0387%

|

0 | |||

Walt Disney Company

Walt Disney Company Die Walt Disney Company (kurz Disney) ist ein bekanntes global tätiges Familienunterhaltungs- und Medienunternehmen. Berühmt und beliebt ist es für Filmproduktionen und als Betreiber von Freizeitparks. Die Erlebnisparks (Disneyland, Disneyworld, etc.) werden in den kommenden Jahren für steigende Umsätze sorgen.

Anleger*innen können von steigenden Verbraucherausgaben im Freizeitsegment profitieren. Als Kursziel der Disney Aktien nennen zahlreichen Analyst*innen 210 bis 220 US-Dollar (Aktueller Kurs: 176 US-Dollar – Stand: 09/2021).

5.000 Euro Microsoft

Microsoft Corporation

WKN: 870747 KGV: 1,89 ISIN: US5949181045 DIV/R: 0.0127

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

870747 | US5949181045 |

1,89 |

1.650.345 |

0.3437%

|

0.0127 | |||

Microsoft Corporation

Microsoft Corporation Der Softwarekonzern Microsoft gehört zu den Top 5 im US-Aktienindex S & P 500. Alphabet, Facebook, Apple und Amazon sind die anderen vier Größen.

Microsoft verfügt über attraktive Produkte wie das Betriebssystem Windows, Cloud-Angebote, LinkedIn und die Spielekonsole Xbox. Das von Bill Gates und Paul Allen 1975 gegründete Unternehmen ist im Dow-Jones-Index gelistet.

Der amerikanische Technologiekonzern hat reichlich Cash in der Kasse, was für einen Aktienrückkauf über 60 Milliarden US-Dollar eingesetzt wird.

Microsoft gehört zu den US-Konzernen, die zuverlässig Dividenden ausschütten. In den letzten zehn Jahren erhöhte sich der Aktienwert um mehr als 1.000 Prozent. Analystenschätzungen aus dem Juli 2021 sehen das Kursziel der Microsoft Aktie bei 320 bis 360 US-Dollar (Aktueller Kurs: 300 US-Dollar – Stand: 09/2021).

5.000 Euro BASF

BASF SE NA O.N.

WKN: BASF11 KGV: 0,61 ISIN: DE000BASF111 DIV/R: 0.0763

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

BASF11 | DE000BASF111 |

0,61 |

45.200 |

0.0583%

|

0.0763 | |||

BASF SE NA O.N.

BASF SE NA O.N. Die BASF SE ist das umsatzstärkste Chemieunternehmen der Welt und die Nummer 1 bezogen auf die Marktkapitalisierung. Das Produktportfolio umfasst Chemikalien, Kunststoffe, Pflanzenschutzmittel und Erzeugnisse der Feinchemie sowie Öl und Gas.

BASF will grüner werden, wobei ein Schwerpunkt die Wiederverwertung von Altbatterien aus Elektroautos sein wird. Dazu möchte man mit dem chinesischen Batteriehersteller CATL kooperieren.

Die Einschätzung der Kursziele gehen weit auseinander, die jünsten Prognosen reichen Anfang 2022 von 64 Euro (UBS) bis 92 Euro (Deutsche Bank).

5.000 Euro Berkshire Hathaway

Berkshire Hathaway Inc

WKN: A0YJQ2 KGV: 10,06 ISIN: US0846707026 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A0YJQ2 | US0846707026 |

10,06 |

633.202 |

0.0404%

|

0 | |||

Berkshire Hathaway Inc

Berkshire Hathaway Inc Berkshire Hathaway ist die Investmentgesellschaft von Warren Buffet und eine nicht operative Finanzholding. Zu ihr gehören rund 80 Unternehmen. Die Sparte Versicherung macht 28 Prozent der Umsatzerlöse aus, sonstige herstellende Unternehmen 24 Prozent, Großhandel von Lebensmitteln und Drogerieartikeln 19 Prozent.

Die Aktie überzeugt hauptsächlich mit der Konstanz, mit der es seit Jahrzehnten nach oben geht. Von Ende der 1990er-Jahre bis 2022 stieg das Papier von knapp über 30 auf mehr als 260 Euro. Das hört sich nicht spektakulär an in Vergleich zu den Gewinnen bei Apple oder Amazon, doch große Rücksetzer gab es in der Zeit wenig, die Volatilität ist relativ gering. Das Papier eignet sich deshalb auch gut für Einsteiger*innen. Größte Gefahr ist der Tod der mittlerweile 92 Jahre alten Investmentlegende Warren Buffett.

Ähnlich wie bei einem ETF wird in ein breites Sortiment investiert. Hier sind es vorwiegend konservative Werte; die Aktie ist mit einem Kurs-Gewinn-Verhältnis von etwas über 10 fair bewertet. Ein Kursziel von 300 US-Dollar halten Analyst*innen bis Jahresende für möglich (Stand: 01 / 2022).

5.000 Euro Procter & Gamble

Procter & Gamble Company

WKN: 852062 KGV: 4,06 ISIN: US7427181091 DIV/R: 0.0272

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

852062 | US7427181091 |

4,06 |

318.582 |

0.1811%

|

0.0272 | |||

Procter & Gamble Company

Procter & Gamble Company Procter & Gamble ist ein Konsumgüterkonzern aus dem Jahr 1837. Bekannte Konzernmarken sind Pampers, Braun, Oral-B, Ariel oder auch Gillette. Vertrieben wird das Sortiment über Großabnehmer, Supermarktketten und Drogeriegeschäfte sowie kleinere Einzelhandelsfilialen.

Seit 130 Jahren wird an die Aktionär*innen eine Dividende ausgeschüttet. Procter & Gamble ist ein Wert, der Stabilität ins Portfolio bringt. Die Kursziele der Analyst*innen lesen sich daher mit 128 US-Dollar zwar bescheiden, dafür locken eine Dividendenrendite von über 2 Prozent und ein vergleichsweise geringes Risiko.

| ETF / WKN | Dividende je Aktie 2020 | Rendite 1 Jahr | Rendite 5 Jahre | Rendite 10 Jahre |

|---|---|---|---|---|

| Alphabet / A14Y6F | - | 99% | 249% | 979% |

| SAP / 716460 | 1,85€ | -7% | 49% | 234% |

| Facebook / A1JWVX | - | 40% | 164% | 223% |

| Shell / A0D94M | 0,57€ | 57% | -16% | 21% |

| Amazon / 906866 | - | 12% | 307% | 1.692% |

| Disney / 855686 | 0,75€ | 43% | 80% | 593% |

| Microsoft / 870747 | 1,74€ | 46% | 399% | 1.280% |

| BASF / BASF11 | 3,30€ | 26% | -13% | 43% |

| Berkshire-Hathaway / A0YJQ2 | - | 32% | 83% | 383% |

| Procter & Gamble / 852062 | 2,77€ | 5% | 56% | 171% |

Um diese Aktien möglichst günstig zu handeln, empfehlen wir Ihnen Smartbroker als Depotbroker.

Musterdepot 2: 50.000 Euro in ETFs anlegen

Am einfachsten lassen sich 50.000 Euro in ETFs anlegen. Sie können einfach in den breiten Markt investieren. ETFs gibt es neben Aktien ebenso auf Anleihen, Rohstoffe, Geldmarkt, Immobilien und Währungen. Sie können mit einer entsprechenden Zusammenstellung des ETF-Portfolios eine Strategie ihrer Wahl verfolgen.

Alle im Musterdepot befindlichen ETFs legen Erträge sofort wieder in den Fonds an. Wenn Sie an einem regelmäßigen Einkommen aus ETF Anlagen interessiert sind, sollten Sie die jeweils ausschüttende ETF-Variante für Ihr ETF-Portfolio wählen.

ETF Welt – 70 Prozent

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A0RPWH | IE00B4L5Y983 | 0.20% |

45.427 |

🔄

|

0.08% | |||

Die Weltwirtschaft beruht zu einem Großteil auf den führenden Unternehmen aus den Industrieländern. Der iShares Core MSCI World UCITS ETF (Acc) bildet die Wertentwicklung von mehr als 1.600 großen und mittelgroßen Aktienunternehmen aus 23 entwickelten Märkten (Industriestaaten) nach.

10.000 Euro SPDR MSCI ACWI UCITS ETF

SPDR MSCI ACWI UCITS ETF

WKN: A1JJTC TER: 0.40% ISIN: IE00B44Z5B48 AUM: 2.427

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A1JJTC | IE00B44Z5B48 | 0.40% |

2.427 |

🔄

|

0.19% | |||

Mit einem weltweit ausgerichteten ETF profitieren Anleger*innen von den besten internationalen Unternehmen. Der SPDR MSCI ACWI UCITS ETF enthält über 2.900 große und mittelgroße Aktienunternehmen aus 23 Industriestaaten. Wie alle ETFs auf den MSCI All Countries World Index sind rund zehn Prozent Schwellenländer-Aktien enthalten.

10.000 Euro Xtrackers MSCI USA UCITS ETF

Xtrackers MSCI USA UCITS ETF 1C

WKN: A1XB5V TER: 0.07% ISIN: IE00BJ0KDR00 AUM: 5.640

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A1XB5V | IE00BJ0KDR00 | 0.07% |

5.640 |

🔄

|

-0.2% | |||

Die USA sind der weltweit wichtigste Wirtschaftsmarkt. Beim Xtrackers MSCI USA UCITS ETF liegt der Schwerpunkt auf 600 großen und mittelgroßen US-Unternehmen. Der MSCI USA umfasst gemessen an der Marktkapitalisierung rund 85 Prozent aller US-Börsenunternehmen. Der Fokus liegt auf Unternehmen in der Informationstechnologie, Gesundheit und Nicht-Basiskonsumgüter.

ETF Branchen – 30 Prozent:

5.000 Euro Xtrackers MSCI World Health Care UCITS ETF

Xtrackers MSCI World Health Care UCITS ETF 1C

WKN: A113FD TER: 0.25% ISIN: IE00BM67HK77 AUM: 1.638

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A113FD | IE00BM67HK77 | 0.25% |

1.638 |

🔄

|

0.1% | |||

Gesundheit ist ein teures Gut und daher lukrativ für Gesundheitsunternehmen, die mit Gesundheitsprodukten und Gesundheitsdienstleistungen aller Art ihr Geld verdienen Der Xtrackers MSCI World Health Care UCITS ETF bildet die Wertentwicklung des MSCI World Health Care Total Return Net Index ab. Im Index notieren Aktien globaler Unternehmen aus dem Gesundheitssektor.

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A2JMGE | IE00BG0J4C88 | 0.40% |

1.576 |

🔄

|

- | |||

Digitale Sicherheit ist ein Zukunftstrend. Im iShares Digital Security UCITS ETF werden globale Unternehmen mit hohen Umsätzen mit Produkten und Leistungen im Bereich digitale Sicherheit, Websicherheit und Umgang mit sensiblen Daten geführt. Der Basisindex ist der STOXX Global Digital Security Index.

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A0MM0S | IE00B1TXK627 | 0.65% |

2.075 |

☑️ 1.07%

|

0.43% | |||

Wasser ist ein Gut, welches in Zukunft stärker denn je im Fokus der Verbraucher*innen weltweit steht. Wasser gilt zurecht als das schwarze Gold von morgen. Der iShares Global Water UCITS ETF engagiert sich in 50 globale Unternehmen mit einem Engagement im Wassersektor, die im S&P Global Water 50 Index geführt werden.

| ETF / WKN | Rendite 1 Jahr | Rendite 5 Jahre | Rendite ( Auflagejahr) |

|---|---|---|---|

| iShares Core MSCI World UCITS ETF (Acc) / A0RPWH | 36% | 88% | 331% (2009) |

| SPDR MSCI ACWI UCITS ETF / A1JJTC | 33% | 81% | 200% (2011) |

| Xtrackers MSCI USA UCITS ETF / A1XB5V | 39% | 115% | 216% (2014) |

| Xtrackers MSCI World Health Care UCITS ETF / A113FD | 25% | 75% | 91% (2016) |

| iShares Digital Security UCITS ETF (Acc) / A2JMGE | 40% | 62% (2018) | |

| iShares Global Water UCITS ETF / A0MM0S | 46% | 112% | 259% (2007) |

Um diese ETFs möglichst günstig zu handeln, und nicht schon beim Einkauf Geld zu verlieren, empfehlen wir Ihnen Smartbroker als Depotbroker.

Chancen und Risiken der Musterdepots

Ein Musterdepot ist, wie der Name bereits vermuten lässt, kein Realdepot. Es hat den Zweck, eigene Anlageideen aufzunehmen, die ein bestimmtes Anlageziel verfolgen. Die von uns vorgestellten Aktien und ETFs sind nicht willkürlich herausgegriffen worden. Die im Langfristdepot aufgeführten Unternehmen sind feste Marktgrößen.

Die ETFs mit weltweiter Fokussierung enthalten Unternehmen, bei denen ein künftiger Wertzuwachs wahrscheinlich ist. Die zugrundeliegenden Indizes haben sich seit ETF-Auflage positiv entwickelt.

Die Risiken eines Musterdepots mit Aktien und ETFs bestehen in den Unwägbarkeiten der Zukunft. Für Anlagen an der Börse sollten zehn oder besser fünfzehn Jahre eingeplant werden. Sie können in dieser Zeit die vorgestellten Anlagestrategien in einem virtuellen Musterdepot (beispielsweise beim Broker eToro) nachverfolgen. Allerdings liefern diese Ihnen während dieser Zeit keine realen Profite.

Unserer Meinung nach eignen sich ETFs für einen Einstieg an der Börse. Damit lassen sich ebenso zielführend 20.000 Euro anlegen. Mit etwas mehr Erfahrung ist ein Depot mit Fokus auf Einzelaktien eine Option. Hier müssen Anleger*innen einen gewissen zeitlichen Aufwand betreiben. Sie müssen Aktien analysieren, regelmäßig neu bewerten und bei Bedarf das Aktiendepot umstrukturieren. Als Lohn lockt eine höhere Rendite als beim ETF.

Mit ETF-Sparplan vom Cost-Average-Effekt profitieren

Am besten investiert man das Geld nicht auf einen Schlag, sondern in mehreren Tranchen. Der Markt scheint überhitzt oder die Talsohle des letzten Kursabsturzes ist möglicherweise noch nicht erreicht. Mit dem ETF-Sparplan gibt es eine Lösung, bei der Sie von Durchschnittspreisen (Cost-Average-Effekt) profitieren.

Wer 50.000 Euro anlegen will, kann beispielsweise über ein Jahr monatlich rund 4.000 Euro investieren. So verringert man das Risiko, alles direkt vor einem Kurssturz zu investieren. Kommt es zum Crash, dann bleibt noch Geld übrig, um billig Aktien zu kaufen. Steigen die Kurse, dann ist wenigstens ein Teil schon zu den alten Kursen investiert.

Lesetipp: Es ist in diesem Zusammenhang zwar unwahrscheinlich, aber hier erfahren Sie, wie Sie Ihr Vermögen vor einem Euro Crash sichern.

Wo in Aktien und ETFs investieren?

Wer 50.000 Euro anlegen will, braucht einen Broker. Die Qualität hängt von den Rahmenbedingungen ab. Wer beispielsweise die Dienste eines Robo Advisors nutzen will, findet diese bei der Comdirect Bank. Legt man sein Geld lieber selbst an und will einen Teil des Geldes in ein Wachstumssparen investieren, dann hat die DKB Bank ein attraktives Depot. Die Consorsbank wiederum punktet mit attraktiven Neukundenkonditionen. Das ist vor allem dann empfehlenswert, wenn Sie Ihr Geld über ein Jahr verteilt in mehrere Tranchen investieren wollen.

Bei Smartbroker und auf der bekannten Social-Trading-Plattform eToro können Sie Aktien provisionsfrei ab 0 Euro kaufen.

Alternative: 50.000 Euro mit Robo Advisor anlegen

Die passenden Aktien, Anleihen und ETFs zu finden, kann oft eine langweilige Sache sein. Einfacher geht es, wenn man sein Geld einer automatisierten Vermögensverwaltung anvertraut. Ein sogenannter Robo Advisor sucht die passenden ETFs. Dabei berücksichtigt er meistens vor allem die Risikoneigung und investiert dann je nach Sicherheitsbedürfnis der Anleger*innen stärker in Aktien oder Anleihen.

Gute Robo Advisor untersuchen die Korrelationen der ETFs. Sie vermeiden also Fonds, die sich in die gleiche Richtung bewegen. Das würde nämlich bedeuten, dass bei einem Kurssturz des einen ETFs auch der andere stark verliert.

Beim Cominvest Depot der Comdirect Bank prüfen Mitarbeiter*innen die Entscheidung des Computers noch einmal und legen sie auf Wunsch der Anleger*innen zur Genehmigung vor. Außerdem bietet die Bank auch ein reguläres Depot, über das Kund*innen beispielsweise Immobilienfonds oder Goldminen-ETFs kaufen können.

Die besten Robo Advisor geben Anleger*innen eine Vielzahl von Anlagestrategien zur Auswahl. OSKAR (Top für Familien), Scalable Capital (große Strategieauswahl) und VisualVest (geringe Gebühren) punkten mit niedrigen Sparplanraten von lediglich 25 Euro.

Bei der regulären ETF-Anlage reichen 500 Euro bzw. 1.000 Euro. Sie können 50.000 Euro anlegen, indem Sie das Geld auf mehrere Strategien aufteilen oder Anlagebeträge nach und nach investieren. Für uns ist der Testsieger bei den digitalen Vermögensverwaltungen VisualVest.

50.000 Euro anlegen: weitere Möglichkeiten in der Kurzvorstellung

Festgeld & Anleihen

Festgeld war mit Zinsen von bis 4 Prozent lange Zeit eine attraktive Geldanlage. Aktuell erhalten Anleger*innen bei deutschen Geldinstituten unter einem halben Prozent. Bei einer europäischen Bank sind die Zinsen etwas höher. Bei 10.000 Euro oder 50.000 Euro beträgt der Zinssatz 1,27 Prozent (Stand: 09/2021).

Mehr Zinsen versprechen festverzinsliche Staatsanleihen in Euro mit 1,5 Prozent bis 2,1 Prozent. Für Anleihen deutscher Landesbanken erhalten Sie 0 und 1 Prozent Zinsen.

Anleihen der Schwellenländer auf US-Dollarbasis wie Bahamas, Uruguay oder Ägypten bieten Zinskupons von bis zu 8 Prozent mit Fälligkeit in 2031. Mit einem Bonitäts-Rating wird das Risiko eines Zahlungsausfalls bewertet. Hohe Zinsen sind ein Hinweis auf größere Risiken.

Edelmetall & Immobilien

Gold und Immobilien gelten als sicher. Die Realität ist zwar komplexer, aber zu einem bereit aufgestellten Portfolio gehören beide auf jeden Fall dazu. Für 50.000 Euro bekommt man natürlich noch keinen Wohnblock.

Ohnehin sollte nur ein Teil in Immobilien fließen. Deshalb sind Immobilienfonds oder Aktien von Immobilienunternehmen die bessere Wahl. Im DAX ist etwa der Wohnkonzern Vonovia notiert, im MDAX die Deutsche Wohnen.

Auch Immobilien gehören zu einem breit aufgestellten Portfolio. (Quelle: pixabay.com | © Pablo_Maillo)

Besser als Einzelaktien sind aber ETFs, die mehrere Immobilienfirmen bündeln und die beispielsweise den Stoxx Europe 600 Real Estate nachbilden. Der bildet die Kursentwicklung jener Immobilienfirmen ab, die gleichzeitig im Stoxx Europe 600 vertreten sind, also zu den 600 wichtigsten Aktiengesellschaften in Europa gehören.

Auch Gold gehört in geringem Umfang dazu. Wer den Banken misstraut, kann Münzen und Barren kaufen, wobei sich Münzen einfach und schnell handeln lassen. Außerdem sind Goldmünzen von der Mehrwertsteuer befreit, wenn sie in einem Land offizielles Zahlungsmittel sind. Das gilt nicht nur für die goldenen Euro-Münzen, sondern auch für den berühmten Krüger-Rand, obwohl dieser keinen Nennwert trägt.

Goldmünzen sind mehrwertsteuerbefreit, wenn sie offizielles Zahlungsmittel in einem Land sind. (Quelle: pixabay.com | © PIX1861)

Einfacher ist aber der Kauf eines ETCs, eines börsengehandelten Rohstoffs. Oder man greift zu Aktien von Goldminenbetreibern, deren Wert stark vom Goldpreis abhängt. Am besten streut man auch hier das Risiko mit einem ETF.

Aktien, ETCs, ETFs und Fonds haben noch einen weiteren Vorteil: Sie lassen sich ganz einfach über fast jeden Broker kaufen.

P2P Kredite

Peer-to-Peer (P2P)-Anbieter (beispielsweise auxmoney oder Mintos) vermitteln Privatkredite an Kreditsuchende, die durch private Investor*innen finanziert werden. Diese einigen sich über die jeweiligen Konditionen. Die Renditen für P2P Kredite bei diesen Kreditprojekten bewegen sich zwischen 7 und 15 Prozent pro Jahr. Niedrige Mindestanlagesummen mit 10 Euro bis 100 Euro ermöglichen eine Risikostreuung über mehrere Kreditprojekte. Teilweise haben Anbieter eine Rückkaufgarantie, was das Ausfallrisiko vermindert.

Crowdinvesting

Bei Crowdinvesting geht es um die Finanzierung von Immobilienprojekten oder Start-ups. Anleger*innen erhalten für das bereitgestellte Kapital Zinsen (5 bis 6 Prozent pro Jahr) oder eine Erfolgsbeteiligung (Gewinnausschüttung, Exitchance). Die Projekte können selbst ausgesucht werden. Die Mindestanlage reicht von 100 bis 5.000 Euro (Stand: 09/2021).

Kryptowährungen

Kryptowährungen sind digitale Währungen, die Zahlungsprozesse beschleunigen, vereinfachen und dezentral gestalten sollen. Bitcoin & Co. werden für Zahlungszwecke bisher kaum genutzt. Ihre Funktionen beschränken sich häufig auf Wertspeicher oder Spekulationsobjekt.

Für die langfristige Geldanlage sind Kryptowährungen nur bedingt geeignet. Starke Preisschwankungen von bis zu 50 Prozent innerhalb von kurzer Zeit sind nichts für schwache Nerven.

Die Zukunft von Bitcoin sehen einige Analyst*innen euphorisch. Bitcoin-Kurse von über 100.000 US-Dollar werden prognostiziert. Zum Vergleich: Ende September 2021 kostete Bitcoin um 42.000 US-Dollar; nach mehr als 52.000 US-Dollar in der ersten Septemberwoche.

Risiken gibt es bei der Krypto-Anlage auch durch ein eventuelles Kryptowährungsverbot, Kryptobörsen-Exit oder einen Finanzkollaps in China.

In Unternehmen, die Blockchain-Technologie entwickeln und einsetzen, können Sie dagegen investieren, denn diese werden im digitalen Zahlungssystem der Zukunft der privaten Banken und Zentralbanken eine große Rolle spielen.

Weitere Anlagemöglichkeiten

Als Sachwerte eignen sich neben Aktien und Immobilien auch Kunst, Diamanten oder Rohstoffe zur Geldanlage. Rohstoffe wie Öl und Gas sind risikoreiche Anlagen. Wer Vermögen mit Kunst oder Diamanten schaffen möchte, muss sich mit den Marktgegebenheiten und Besonderheiten gut auskennen. In der Kunstszene werden hohe Geldsummen gezahlt. Das gilt beim Einkauf und erst recht beim Verkauf.

50.000 Euro investieren: Welche Anlagestrategie sorgt langfristig für größte Gewinne?

Mit 50.000 haben Sie einen gewissen Spielraum bei der Geldanlage. Sie haben mehr Optionen als mit nur 10.000 Euro oder 5.000 Euro. Das Geld kann als Eigenkapital beim Kauf einer Immobilie Verwendung finden. Eine zusätzliche Immobilienfinanzierung muss aus den laufenden Einkommen gestemmt werden. Eine vermietete Immobilie bringt in Deutschland etwa 4 Prozent Rendite. Bewohnen Sie diese selbst, sparen Sie die Miete.

Es ist eine gute Idee, das Geld an der Börse arbeiten zu lassen und Vermögen aufzubauen. Anleger*innen erzielen mit Fonds, ETFs und Aktienanlagen attraktive Renditen auf lange Sicht bei überschaubaren Risiken. Durchschnittliche Renditen bei Fonds und ETFs bewegen sich um 10 Prozent. Abhängig vom jeweiligen Chance-Risiko-Modell können es 6 Prozent oder bis zu 14 Prozent sein.

Viele ETFs und Aktienindizes sind erst im Zuge des ETF-Booms der letzten zehn Jahre entstanden. Für ETFs, die große Aktienindizes wie DAX, Dow Jones, S&P 500 oder MSCI World abbilden, können wahrscheinliche Renditen aus den historischen Wertsteigerungen abgeleitet werden. Bei einer 20-jährigen DAX-Anlage lag die Rendite bei rund 8,7 Prozent (Quelle: Deutsches Aktieninstitut), beim MSCI World sind es 6,25 Prozent. Der S&P 500 bringt es auf durchschnittlich 10 Prozent.

Zahlreiche Aktien erreichen Renditen von bis zu 100 Prozent im Jahr. Einige Titel erzielen sogar jährliche Kursgewinne im Bereich von 1.000 bis 2.000 Prozent. Eine Steigerung des Wertes um das Zehnfache ist den Aktien von Amazon, Tencent, Nvidia, Mastercard, Sartorius oder Atoss Software aus Deutschland in den letzten zehn Jahren gelungen.

Leseempfehlung: Richtig in Aktien investieren

Wenn Anleger*innen fundiertes Wissen über Kunstwerke, Diamanten oder Oldtimer haben, kann Geld gewinnbringend in diese Sachwerte angelegt werden. Die Wertsteigerungen sind mitunter enorm. Bei eigenem Verkauf oder dem Verkauf über Auktionen sind erhebliche Gewinne möglich.

An der Börse können Sie mit 50.000 Euro Kapital einiges bewegen. Mit Aktien lassen sich die größten Renditen erzielen. Setzen Sie auf internationale Top-Unternehmen, dann werden Sie langfristig Gewinne einfahren. Mit ETFs können Sie in einen ganzen Aktienmarkt investieren und dadurch das Anlagerisiko begrenzen.

Möglicherweise legen Sie großen Wert auf Rendite, Sicherheit und Liquidität. Dann favorisieren Sie bei ihrer Anlagestrategie einen Anlagemix aus Festgeld, Tagegeld, Anleihen, Gold und ETFs. Eine gewisse Summe Cash empfiehlt sich, um bei günstigen Gelegenheiten nachzukaufen.

FAQ: Fragen und Antworten rund um das Thema 50000 Euro anlegen

Wie lege ich 50.000 Euro am besten an?

Es gibt kein Patentrezept, wie Sie 50.000 Euro am besten anlegen. Aber Sie haben viele Optionen. Festgeld oder Staatsanleihen bieten Sicherheit. Aktien und ETFs stehen für mehr Rendite. Für eine langfristige Anlage, in der Sicherheit, Rendite und Liquidität gleichermaßen berücksichtigt werden, empfiehlt sich ein Anlagemix (Festgeld, Aktien, Anleihen, Fonds, Immobilien, Gold).

Wie mache ich aus 50.000 Euro 1 Million?

Wenn Sie 50.000 Euro in Aktien investieren, könnten Sie in ein paar Jahrzehnten oder in einigen Jahren ein Vermögen von einer Million Euro besitzen. Aus 50.000 Euro macht der Zinseszinseffekt in zwanzig Jahren eine Million Euro, wenn die Wertsteigerung jeweils etwas über 16 Prozent beträgt. Eine Steigerung von jährlich 35 Prozent besorgt die Million bereits nach zehn Jahren. Das ist zu schaffen. Amazon und Microsoft Aktien haben in den letzten zehn Jahren Kurssteigerungen von 100 Prozent und mehr pro Jahr hingelegt.

Wie viel Zinsen bekomme ich für 50.000 Euro?

Zinserträge für 50.000 Euro Festgeld oder eine Anleihe würden in Zeiten hoher Marktzinsen nennenswerte, regelmäßige Einnahmen darstellen. Aktuell sind die Festgeldzinsen weniger als ein Prozent. Bei 10.000 Euro Festgeld würde der Zinsertrag bei Zinsen von jährlich einem Prozent 100 Euro bei einem Jahr Laufzeit betragen, bei 50.000 Euro wären es 500 Euro. Mit festverzinslichen Staatsanleihen mit guter bis mittlere Bonität ließen sich die Erträge verdoppeln.

Was passiert mit meinen 50.000 Euro?

Werden 50.000 Euro zum Zinssatz von 5 Prozent für zehn Jahre angelegt, wäre das Endkapital 81.444 Euro. Bei einem Zinssatz von 10 Prozent wären es 129.687 Euro. Ein Investment in den DAX vor zwanzig Jahren bringt 200.000 Euro. Der MSCI World Index hat in fünf Jahrzehnten ein durchschnittliches Wachstum von knapp 7 Prozent erzielt. Aus einer 50.000 Euro MSCI World Anlage entsteht somit ein Vermögen von fast 1,5 Million Euro.

Was ist die beste Geldanlage zurzeit?

Soll es eine sichere Geldanlage sein, dann kommen Tagesgeld, Festgeldanlagen und festverzinsliche Anleihen mit bester Bonität infrage. Liegt der Fokus der Geldanlage auf Rendite, dann sind Aktien und ETFs geeignete Anlageinstrumente.

Fazit

50.000 Euro anlegen ist nicht schwer. Da niemand in die Zukunft blicken kann, sollte man das Vermögen breit streuen und in verschiedene Anlageklassen investieren. Mit ETFs können auch Einsteiger*innen einfach und kostengünstig Geld anlegen und mit einem diversifizierten ETF Portfolio Vermögen aufbauen, das Schutz gegen Inflation bietet. Ein Anlagehorizont von mindestens 10 bis 15 Jahren (oder auch länger) erweist sich für den Vermögensaufbau als vorteilhaft. Erfahrene Anleger*innen, deren Ziel die Renditeerzielung ist, können mit ausgewählten Aktieninvestments schneller zu größeren Vermögen kommen.

Eine echte Anlageberatung können wir nicht bieten, aber wir hoffen dennoch, ein paar gute Ideen geliefert zu haben. Einen guten Broker sollte man nicht vergessen. Natürlich kann man sein Geld auch aufteilen und beispielsweise einen Robo Advisor nutzen.