Die Idee hört sich hervorragend an: Privat Geld verleihen und den Anteil, den normalerweise die Banken bekommen, einfach für sich behalten. Ganz so einfach ist die Sache leider nicht, aber es gibt einen guten Weg.

Inhaltsverzeichnis

- Top 5 P2P Marktplätze zum Investieren in Kredite

- Privat Geld verleihen in Kürze

- Die Idee – und ein paar Einschränkungen

- Die Sicherheit: Hoch, aber nicht sehr hoch

- Top 5 Aktien Depots

- Schuldschein 2.0: Auxmoney und Co

- Top 5 P2P-Kreditmarktplätze für Privatanleger

- Auxmoney Kosten kurz vorgestellt

- Alternativen zum Kredit an privat

- Robo Advisor

- Top 5 Robo Advisor

- Reguläres Bankguthaben

- Top 5 P2P Marktplätze zum Investieren in Kredite

- Fazit

Top 5 P2P Marktplätze zum Investieren in Kredite | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Privat Geld verleihen in Kürze

- Höhere Zinsen als bei Bankguthaben

- Ausfallrisiko beachten

- Anleihen als Form des privaten Geldverleihs

- Auxmoney und Co helfen beim Verleih an privat

Die Idee – und ein paar Einschränkungen

Die Idee hört sich unschlagbar an. Statt einer Bank Geld zu geben, die es dann weiter verleiht, überweist man das Guthaben direkt an den Schuldner. Dafür erhält man vom ihm Zinsen. Das Geld, das die Bank für ihre Unkosten sowie die Gewinne einbehält, teilen sich Schuldner und Gläubiger.

Wer Geld direkt verleiht mus nicht die Kosten und Gewinne der Bank finanzieren. Allerdings haben Banken auch ein paar Vorteile.

Leider sieht es in der Praxis etwas anders aus. Zunächst einmal verleihen Banken nicht nur Geld, dass sie von ihren Kunden bekommen haben. Sie können zusätzlich auch welches von den Zentralbanken bekommen – zu einem aktuell sehr niedrigen Zins. Außerdem können sie auch selbst Geld schaffen. Bei dieser sogenannten Giralgeldschöpfung räumt das Kreditinstitut seinem Schuldner einfach ein Guthaben ein, ohne selbst ausreichend Guthaben zu besitzen.

Deshalb ist die Zinsdifferenz zwischen den Einlagezinsen und denen, die der Schuldner an die Bank überweisen muss, gar nicht so groß wie es die Kosten der Bank vermuten lassen.

Die Sicherheit: Hoch, aber nicht sehr hoch

Grundsätzlich ist ein Kredit eine sichere Sache. Während eine Aktie im Wert schwankt, erhält der Gläubiger hier im Regelfall sein komplettes Guthaben am Ende der Laufzeit zurück – meistens plus Zinsen.

Allerdings gibt es natürlich die Möglichkeit, dass der Schuldner einfach nicht zahlt. Dann bleibt dem Gläubiger nur der Weg zum Gericht. Hat der Schuldner allerdings nicht genug Guthaben, ist ein Teil des Geldes womöglich verloren. Im Rahmen eines Insolvenzverfahrens wird dann meist nur ein Teil der Schulden zurückgezahlt – im Extremfall auch mal gar nichts.

Der Klassiker: Das Schuldscheindarlehen

Der Klassiker unter den Privatkrediten ist das Schuldscheindarlehen. Der Gläubiger gibt dem Schuldner einen Schulschein. Das ist eine Urkunde, die den Anspruch auf Rückzahlung verbrieft sowie die Zinsen festschreibt.

Statt das Geld aufs Sparbuch zu legen kann man es in Form eines Schuldscheindarlehens vergeben.

Schuldscheindarlehen werden teilweise von großen Finanzinvestoren an Firmen vergeben. Bei Privatanlegern kommen Sie vor allem innerhalb der Familie vor. Dann sind sie allerdings oft zinslos.

Eine besondere Form der Darlehens ist der Wechsel. Er ist nämlich gleichzeitig eine Zahlungsanweisung, vergleichbar mit einem Scheck. Allerdings wird das Geld erst zu einem bestimmten Zeitpunkt verfügbar, es wird also auch ein Kredit vergeben. Diese Form des Kredits kommt heute aber kaum noch vor. Sie wurde zuletzt vor allem verwendet um Kunden eine spätere Zahlung zu erlauben und mittlerweile durch Lieferantenkredite, Factoring und Leasing ersetzt.

Tipp: Unsere Rechnung.de Erfahrungen über einen Anbieter, der Rechnungen vorfinanziert (sog. Factoring).

Auch schon klassisch: Die Anleihe

Auch Anleihen sind ein Kredit von privat. Allerdings ist der Empfänger des Geldes meist ein Unternehmen oder die öffentliche Hand, beispielsweise ein Staat, ein Bundesland oder eine Kommune.

Viele Anleihen werden auch an der Börse gehandelt. Es handelt sich sozusagen um börsengehandelte Schuldscheine. Man kauft sie einfach über einen Broker wie die Consorsbank oder die Comdirect Bank.

Top 5 Aktien Depots | |

|---|---|

1 Kosten pro Order 0,99 € Kosten gesamt* 11,88 € | Testberichtzu Scalable Capital | 2 Kosten pro Order 0,00 € Kosten gesamt* 12,00 € | Testberichtzu flatex | 3 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € Ihr Kapital ist gefährdet. | Testberichtzu eToro | Ihr Kapital ist gefährdet. | 4 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu Smartbroker | 5 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu justTRADE |

| * 12 Order p.a. je Order 1000€ incl. Depotkosten |

Gerade bei sicheren Schuldner, also Staaten wie der Bundesrepublik Deutschland oder großen und stabilen Unternehmen, sind die Zinsen allerdings sehr niedrig. Staaten und Unternehmen mit geringerer Bonität haben dagegen ein deutlich höheres Ausfallrisiko. Sie zahlen mehr Zinsen, allerdings ist auch die Gefahr größer, dass sie ihre Schulden nicht bezahlen können.

Auch Anleihen können ausfallen. Immer wieder befürchtet wird beispielsweise ein Zahlungsausfall Griechenlands.

Kleine Unternehmen und Privatpersonen nutzen Anleihen aber praktisch nicht. Das liegt vor allem an den hohen Kosten und Auflagen, die mit der Ausgabe von börsengehandelten Anleihen nötig sind.

Schuldschein 2.0: Auxmoney und Co

Geld lässt sich seit einigen Jahren auch über P2P Kreditplattformen im Internet verleihen. Die in Deutschland bekannteste ist Auxmoney aus Düsseldorf. Wer Geld benötigt, kann dort ein Kreditgesuch einstellen, wer welches verleihen will kann sich entsprechende Projekte aussuchen. Man spricht auch von Peer-to-Peer-Krediten oder kurz p2p.

Auxmoney vermittelt zwischen Kreditnehmern und Kreditgebern.

Grundsätzlich funktioniert das wie früher entsprechende Anzeigen in Tageszeitungen. Allerdings gibt es ein paar wesentliche Unterschiede. So prüft Auxmoney in Zusammenarbeit mit der SCHUFA alle Kreditgesuche und vergibt Bonitätsnoten. Die Geldgeber können dann erkennen, wer seine Schulden wahrscheinlich bezahlen wird und bei wem das unwahrscheinlicher ist. Antragsteller mit sehr geringer Bonität werden von der Plattform abgewiesen.

Außerdem können Kunden bei Auxmoney ihr Geld auf verschiedene Schuldner verteilen. Das ist sogar sinnvoll, denn es senkt die Gefahr eines Verlustes. Statt 200,- Euro an eine Person zu geben erhalten dann acht Menschen je 25,- Euro. Umgekehrt bekommt ein Schuldner sein Geld von vielen Gläubigern. 2.000,- Euro werden dann beispielsweise durch kleine Beträge von 50 verschiedenen Menschen aufgebracht. Das Darlehen kommt aber nur zustande, wenn sich genügend andere Geldgeber finden, damit der Schuldner sein Darlehen auch in der vollen Höhe erhält.

Höhere Zinsen erhält man allerdings bei ausländischen

Top 5 P2P-Kreditmarktplätze für Privatanleger | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Auxmoney Kosten kurz vorgestellt

Anders als bei einem Schuldscheindarlehen müssen sich Anleger bei Auxmoney aber um die Rückzahlung nicht kümmern. Ganz ohne Bank geht es auch hier nicht, sie wird zwischengeschaltet um das Geld zu bündeln, an den Kreditnehmer zu zahlen und dann wieder die Rückzahlung an den Gläubiger abzuwickeln.

Die Kosten dafür muss allerdings überwiegend der Schuldner aufbringen. Für den Geldgeber ist Auxmoney weitgehend kostenlos. Er zahlt eine pauschale Gebühr in Höhe von 1,0 Prozent (Stand Dezember 2018). Alle weiteren Kosten, beispielsweise für ein Mahnverfahren, wenn die Schulden nicht getilgt werden, sind darin schon enthalten.

In den Kosten enthalten ist eine Bonitätseinschätzung, an der auch die SCHUFA beteiligt ist.

Alternativen zum Kredit an privat

Kreditplattformen wie Auxmoney, MINTOS oder Swaper sind für zwei Zielgruppen interessant. Zum einen für jene, den die Geldanlage in Aktien und ETFs zu unsicher oder zu aufwendig ist, denen aber das vergleichsweise geringe Ausfallrisiko bei Auxmoney keine schlaflosen Nächte bereitet. Zum anderen für jene, die bereits ein Aktienportfolio besitzen, ihr Geld im Rahmen der Risikostreuung aber teilweise auch in verzinsliche Geldanlagen investieren wollen.

Robo Advisor

Wer der ersten Gruppe angehört, also eine geringe Risikoneigung hat, der sollte aber auch über Alternativen nachdenken. Beispielsweise bieten Robo Advisor wie das Cominvest Depot der Comdirect Bank auch Angebot für vorsichtige Anleger. Sie investieren dann überwiegend in Anleihen. Das Verlustrisiko ist dort trotzdem höher als bei eine Kredit an einen Schuldner mit sehr guter Bonität, allerdings vergleichsweise überschaubar.

Das Cominvest Depot ist eine guter Alternative für alle, die sich nicht zu aktiv um die Geldanlage kümmern wollen.

Top 5 Robo Advisor | |

|---|---|

1 Servicegebühr 0,80% Fondskosten 0,15% Sparplan Ab 25€ Mindesteinlage Ab 1.000€ Anlagestrategien 5 | Testberichtzu Oskar | 2 Servicegebühr 0,00% Fondskosten 0,22% Sparplan Ab 30€ Mindesteinlage Ab 5.000€ Anlagestrategien 10 | Testberichtzu Quirion | 3 Servicegebühr 0,33% Fondskosten 0,16% Sparplan Ab 50€ Mindesteinlage Ab 500€ Anlagestrategien 4 | Testberichtzu Weltsparen | 4 Servicegebühr 0,69% Fondskosten 0,27% Sparplan Ab 1€ Mindesteinlage Ab 0€ Anlagestrategien 5 | Testberichtzu Growney | 5 Servicegebühr 0,70% Fondskosten 0,25% Sparplan Ab 50€ Mindesteinlage Ab 2.500€ Anlagestrategien 5 | Testberichtzu Fintego |

| Sie riskieren Ihr Kapital |

Reguläres Bankguthaben

Wer dagegen auf keinen Fall irgendein Risiko eingehen will, für den ist selbst ein risikoarmes Depot schon zu unsicher. Allerdings sollte der überlegen, ob er mit dem Ausfallrisiko bei Auxmoney leben kann, selbst wenn das bei Kunden mit guter Bonität gering ist.

Wer das nicht kann, dem bleibt als Alternative eigentlich nur das klassische Bankguthaben. Allerdings sind die Zinsen dort aktuell so niedrig, dass er nach Abzug der Inflation Geld verlieren wird. Das gilt vor allem für Tagesgeldkonto, die teilweise nur noch Zinsen in Höhe von 0,01 Prozent zahlen.

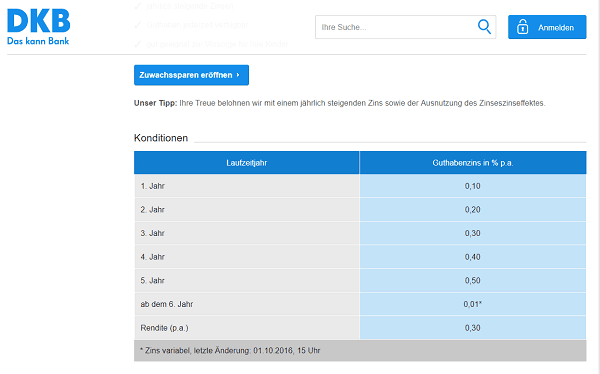

Das Zuwachssparen der DBK Bank.

Festgelder sind etwas lukrativer, allerdings ist das Geld dann nicht verfügbar. Das ist ärgerlich, sollten die Zinsen mittelfristig wieder steigen. Ein interessanter Mittelweg ist deshalb das Zuwachssparen, das beispielsweise von der DKB Bank angeboten wird. Dabei steigt der Zinssatz von Jahr zu Jahr an. Bleiben die Zinsen niedrig, bekommt man dort immerhin mehr Geld als auf dem Tagesgeldkonto. Steigen sie an, kann man das Guthaben mit einer Frist von drei Monaten kündigen und dann höher verzinst neu investieren.

Top 5 P2P Marktplätze zum Investieren in Kredite | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Fazit

Privat lässt sich am einfachsten Geld über Plattformen wie Auxmoney verleihen. Diese prüfen die Bonität der Schuldner und kümmern sich im Falle einer ausbleibenden Rückzahlung auch um das Mahnverfahren. Allerdings bleibt auch dort ein kleines Ausfallrisiko bestehen. Wem das zu unsicher ist, der muss weiterhin auf das klassische Bankguthaben setzen. Wer zumindest ein geringes Risiko eingehen will, für den können Robo Advisor wie das Cominvest Depot eine gute Alternative sein.