Mikrofinanzfonds oder Vermittlungsplattformen erlauben es auch Privatanlegern, in die Vergabe von Mikrokrediten zu investieren. Die Rendite ist dabei nicht übermäßig hoch, das Risiko allerdings auch nicht. Anleger können zudem in eine Anlageform investieren, die wie kaum eine andere als ethisch und nachhaltig gilt.

Warum Sie Aktien.net vertrauen können

Wir achten auf strenge redaktionelle Integrität – dieser Beitrag kann jedoch Hinweise auf Produkte unserer Partner enthalten. Hier finden Sie eine Erklärung, wie wir Geld verdienen.

Inhaltsverzeichnis

- Mikrokredite im Überblick

- Wie funktionieren Mikrokredite?

- Geld anlegen in Mikrokredite

- Vor- und Nachteile von Mikrokrediten

- Welche Rendite bieten Mikrokredite bei welchem Risiko?

- Fazit

Mikrokredite im Überblick

- Kleinstdarlehen, vor allem zu sozialen Zwecken

- Sollen vor allem Armen Zugang zu Kapital geben

- Oft von gemeinnützigen Organisationen vergeben

- Vergabe über Plattformen oder Mikrokreditfonds

- Meist zinslose Darlehen

- Alternative: p2p Plattformen aus Schwellenländern

Wie funktionieren Mikrokredite?

Mikrokredite sind Kleinstkredite, die selten überhaupt vierstellige Eurobeträge erreichen. Gemeint ist damit aber meist kein klassischer Kleinkredit mit meist zügiger Bearbeitung, sondern ein Darlehen an Kleingewerbetreibenden in Entwicklungs- und Schwellenländern. Es soll den Menschen ermöglichen, ihre Geschäftsidee zu realisieren oder bestehende Geschäfte weiter auszubauen. Einige Anbieter wie das französische Unternehmen Blue Bees wollen gezielt die Landwirtschaft fördern und investieren auch in Europa. Wer über ein Investment in Europa nachdenkt oder Wert auf die Zahlung von Zinsen legt, sollte gleich zu unserem Kapitel „Alternative zu Mikrokreditplattformen: p2p Plattformen aus Schwellenländern“ gehen.

Wer in Schwellenländer investieren will, kann das natürlich auch ganz klassisch mit einem Aktien-ETF tun.

Geld anlegen in Mikrokredite

Grundsätzlich gibt es verschiedene Möglichkeiten, Geld in Mikrokredite anzulegen. Sehr beliebt sind Mikrokreditplattformen wie Zidisha oder Kiva. Denn dort können Anleger direkt in ein bestimmtes Unternehmen investieren, so wie man es von kommerziellen Plattformen wie auxmoney, smava oder Lendico kennt. Die Alternative sind Mikrokreditfonds, die das Geld von Anlegern bündeln und vor Ort, meist mithilfe regionaler Dienstleister, investieren.

Vermittlungsplattformen für Mikrokredite im Überblick

Wer nicht über einen Fonds investieren, sondern die Kreditnehmer selbst auswählen möchte, kann das über besondere Plattformen. Sie funktionieren im Prinzip genauso wie die bekannten Vermittlungen von Privatkrediten in Deutschland. Menschen aus den Entwicklungs- und Schwellenländern können ihr Projekt oder ihre Geschäftsidee vorstellen.

Wir haben die wichtigsten Plattformen kurz in einer Tabelle zusammen gestellt.

| Name | Ziel/Region | Mindestens | Rendite | Ausfallrate | Währung |

|---|---|---|---|---|---|

| Zidisha | Entwicklungshilfe | 1,- USD | keine | unbekannt | US Dollar |

| Kiva | Entwicklungshilfe | 25,- USD | keine | rund 3,0 % | US Dollar |

| Lend withe CARE | Entwicklungshilfe | 15,- GBP | keine | unbekannt | Brit. Pfund |

| Blue Bees | Landwirtschaft | 20,- Euro | max. 2,0 % | 7,5 % | Euro |

Sie alle bringen Kreditnehmer von Mikrokrediten mit Geldgebern zusammen. Das Investment durchzuführen könnte dabei kaum leichter sein. Der Kreditgeber sucht ein Projekt aus, das er fördern möchte und entschließt sich für die Höhe des Betrages, den er dem Kreditnehmer zur Verfügung stellen möchte. Mögliche Projekte sind beispielsweise:

- Finanzierung der Hühner und Enten für eine Geflügelfarm

- Ersatzteile für ein Motorrad-Taxi

- Erweiterung einer Bücherei

- Ein Jungtier, um eine bestehende Kuhherde vergrößern zu können

- Der Kauf von Computern für eine Schule

Je nach Plattform ist es dabei sogar möglich, mit den Projektleitern in Kontakt zu treten, um weitere Informationen zu erhalten. Viele der Teilnehmer arbeiten zudem seit Längerem mit einer Plattform zusammen und konnten bereits Kredite zurückzahlen und erhalten dementsprechend positive Bewertungen, die die Kreditgeber bei der Auswahl unterstützen können.

Egal ob Landwirtschaft oder Kleingewerbe, Mikrokredite sollen vor allem Kleinstunternehmern helfen.

Ein Vorteil für Interessenten sind die geringen Einstiegshürden. Die Mindestsumme, mit der in Projekt gefördert werden kann, schwankt je nach Anbieter.

Wenn ein Kreditgeber sich für ein bestimmtes Projekt und den dazugehörigen Betrag entschieden hat, zahlt er diesen unkompliziert über Zahlungsmethoden wie PayPal oder Kreditkarte ein. Ist das Projekt durch die Crowd finanziert, erhält der Kreditnehmer den Betrag und kann es dadurch realisieren.

Die Plattformen arbeiten in der Regel als gemeinnützige Organisationen und ermöglichen so die kostengünstige Weitergabe der Kredite. Überwiegend zahlen sie allerdings auch keine Zinsen. Einige Plattformen zahlen auch die Einlage nicht zurück, sondern vergeben sie nach der Tilgung des Kredits als neues Darlehen.

Zidisha: Bekannteste Plattform für Mikrokredite

- Auswahl von bestimmten Projekten möglich

- Vergabe von Geldern direkt an Projektpartner

- Direkter Kontakt zu Schuldner

- Keine Zinsen

- Keine Absicherung gegen Kreditausfälle und Währungsschwankungen

Zidisha ist die wahrscheinlich bekannteste Plattform für die Vermittlung von Mikrokrediten. Das Unternehmen wurde 2009 von der US-Amerikanerin Julia Kurnia gegründet. Sie arbeitete als Analystin für die staatliche US African Development Foundation und war nach einem Besuch im Niger frustriert über die Wirkungslosigkeit der meisten Entwicklungshilfeprojekte.

Heute ist das Unternehmen, dessen Name aus dem Swahili stammt und so viel wie wachsen bedeutet, in vier Entwicklungs- und zwei Schwellenländern (nach MSCI-Definition) aktiv, nämlich in Ghana, Nigeria, Sambia und Kenia sowie in Mexiko und Indonesien.

Zidisha ist die bekannteste Plattform für Mikrokredite

Auf der Plattform stellen die Kreditinteressenten ihren Wunsch kurz vor, dann können Kreditinteressenten sich einzelne Projekte heraussuchen und Geld dafür geben. Grundsätzlich funktioniert das genauso wie bei deutschen Plattformen wie auxmoney. Allerdings erhalten Kreditgeber bei Zidisha keine Zinsen. Auf seiner Webseite erklärt das Portal deshalb auch, es sei „kein guter Ort um Geld anzulegen“, sondern eine gemeinnützige Einrichtung.

Einzahlungen erfolgen über eine Kreditkarte oder PayPal. Im letzten Fall wird eine Gebühr in Höhe von 3,5 Prozent vom Betrag abgezogen. Zidisha zahlt das Geld direkt an die Kreditnehmer aus, verzichtet also auf lokale Partner. Meist erfolgt das über mobile Zahlungssysteme wie M-Pesa in Kenia.

Die meisten Darlehen werden nach Angaben des Portals zurückgezahlt, allerdings kann die Tilgung auch immer wieder ausfallen. In diesem Fall schreibt Zidisha den Schuldner zunächst an und versucht über einen Ansprechpartner der lokalen Gemeinschaft eine Verbindung herzustellen. Allerdings verzichtet das Portal auf „den harten Weg“ um Geld einzutreiben. Eine Absicherung gegen Kreditausfälle oder auch Währungsschwankungen gibt es nicht.

Kiva: Mit lokalen Partnern gemeinsam

- Meist Vergabe über „Field Partner“ vor Ort

- Keine Zinsen für Geldgeber, Gläubiger müssen aber oft Geld an lokale Partner zahlen

- Keine Absicherung gegen Kreditausfälle und Währungsschwankungen

Das Portal Kiva ist ebenfalls in den USA beheimatet und funktioniert ähnlich wie Zidisha. Auch hier suchen sich Kreditgeber ein Projekt aus und vergeben direkt an den oder die Kreditnehmer Geld. Allerdings arbeitet Kiva dabei überwiegend mit lokalen Partnern zusammen. Wie bei Zidisha erhalten die Gläubiger keine Rendite, allerdings müssen einige Schuldner trotzdem Zinsen zahlen. Das Geld erhält dann der lokale Partner.

Kiva bietet verschiedene Themengebiete zum Investieren.

Kiva bietet Investitionen in mehr Ländern als Zidisha und gleichzeitig auch eine große Auswahl an Themen. Investoren können sich beispielsweise nur Kreditwünsche von Flüchtlingen anzeigen lassen, nur landwirtschaftliche Projekte oder auch vegane Investitionen.

Nach Angaben von Kiva werden 97,0 Prozent der Kredite zurückgezahlt. Weil immerhin 3,0 Prozent ausfallen, sollten Geldgeber ihr Kapital allerdings streuen, denn eine Absicherung gibt es auch hier weder gegen Kreditausfälle noch gegen Währungsschwankungen. Die Mindestzahlung liegt bei 25,- US-Dollar.

Lend with CARE: Kreditplattform statt CARE Pakete

- Direkte Vergabe an Kreditnehmer

- Keine Zinsen für Geldgeber

- Keine Absicherung gegen Kreditausfälle und Währungsschwankungen

- Plattformwährung ist das britische Pfund

Hinter Lend with CARE steht die Organisation CARE International, bekannt vor allem für die CARE Pakete. Die Abkürzung steht für Cooperative for Assistance and Relief Everywhere und wurde nach dem Zweiten Weltkrieg gegründet, um die Not in Europa durch das Versenden von Lebensmittelpaketen zu lindern (ursprünglich stand das E in CARE deshalb für Europa).

CARE ist heute eine internationale Organisation, die auch in Deutschland aktiv ist. Die Plattform Lend with CARE wird allerdings von der britischen Niederlassung betrieben. Dementsprechend ist Plattformwährung des britische Pfund (GBP) und nicht der US-Dollar oder der Euro. Die Mindesteinzahlung liegt bei 15,- GBP.

Die britische Niederlassung der Hilfsorganisation CARE betreibt die Mikrofinanzplattform Lend with CARE.

Anleger können nach verschiedenen Kriterien Projekte suchen, beispielsweise einer Branche, dem Geschlecht der Empfänger oder deren Heimatland. Auch bei Lend with CARE erhalten Anleger keine Zinsen. Das zurückgezahlte Geld können sich die Gläubiger entweder auszahlen lassen, als neues Darlehen vergeben oder an CARE spenden.

Bluebees: Für die Landwirtschaft

- Nur Landwirtschaft

- Fast ausschließlich Darlehensnehmer aus Frankreich

- Website in weiten Teilen nur französisch

- Geringe Anzahl von verzinsten Darlehen

- Keine Ausfallabsicherung

Anders als bei Zidisha, Kiva oder Lend with CARE steht bei Bluebees nicht die Entwicklungshilfe im Vordergrund, sondern die Landwirtschaftsförderung. Die meisten Projekte kommen aus Frankreich, wenige aus Belgien. Außerhalb des französischsprachigen Europas waren zum Zeitpunkt unserer Recherche keine Projekte finanzierbar. Die Konzentration auf Frankreich zeigt sich auch bei der Sprache. Zwar gibt es eine internationale Version der Seite, die in Englisch gehalten ist, allerdings werden viele Texte trotzdem nicht übersetzt.

Grundsätzlich unterstützt BlueBees auch Projekte in Afrika, Asien und Südamerika. Zum Zeitpunkt unserer Recherche waren aber nur Kreditgesuche aus Frankreich und Belgien finanzierbar.

Eine weitere Besonderheit gibt es bei BlueBees, das Portal zahlt für einige Projekte auch Zinsen. Über einen Filter können Anleger auswählen, ob sie ihr Geld verschenken oder verleihen wollen. Der maximale Zinssatz liegt allerdings bei nur 2,0 Prozent.

Wie bei den meisten Portalen investieren Anleger direkt in eine Idee. Kann der Schuldner sein Darlehen nicht bezahlen, muss der Gläubiger sein Geld abschreiben, denn eine Absicherung gibt es nicht. Dafür unterliegen die Kredite keinem Wechselkursrisiko, denn Plattformwährung ist der Euro.

Alternative zu klassischen Mikrokrediten: p2p Plattformen aus Schwellenländern

Wer nicht auf Zinsen verzichten will, trotzdem aber mit seinem Geld etwas zum Aufbau von Schwellenländern beitragen will, findet eine ganze Reihe von baltischen Kreditplattformen. Diese funktionieren praktisch wie ihre deutschen Pendants auxmoney und Co, allerdings kommt die Mehrzahl der Kreditinteressenten aus Schwellenländern. Das sind vor allem die baltischen Staaten Lettland, Litauen und Estland, allerdings vergeben viele Portale auch Darlehen in anderen Ländern Osteuropas wie Bulgarien oder Rumänien, einige auch nach Kenia, Sambia, Indonesien oder Kasachstan. Oft können Geldgeber wählen, ob sie einen Verbraucher- oder einen Unternehmenskredit vergeben wollen. Allerdings stehen nicht in allen Ländern auch alle Möglichkeiten zur Auswahl.

Die Darlehen sind überwiegend deutlich höher verzinst als deutsche Kredite, allerdings müssen Anleger auch auf die Kontowährung achten. Viele osteuropäische Staaten sind Mitglied der Eurozone, aber längst nicht alle. Werden Kredite beispielsweise in bulgarischen Lew (BGN) oder rumänischen Leu (RON) vergeben, besteht ein Wechselkursrisiko, sofern die Plattform das nicht ausschließt. Gleichzeitig bieten einige P2P Plattformen sogar eine Absicherung gegen Zahlungsunfähigkeit.

| Name | mindestens | Rendite (Schnitt) | Absicherung | Gebühr | Währung |

|---|---|---|---|---|---|

| Iuovo | 25,- | 9,2 | Rückkaufgarantie | Gebührenfrei für Anleger | EUR, RON, BGN |

| FinBee | 25,- | bis 18,0 | Rating der Kreditwürdigkeit | Gebührenfrei für Anleger | EUR |

| Mintos | 10,- | 12,19 | z.T. Rückkaufgarantie | Gebührenfrei für Anleger | u.a. EUR, USD, RUB |

| EstateGuru | 50,- | 12,44 | Durch Immobilie | Gebührenfrei für Anleger | EUR |

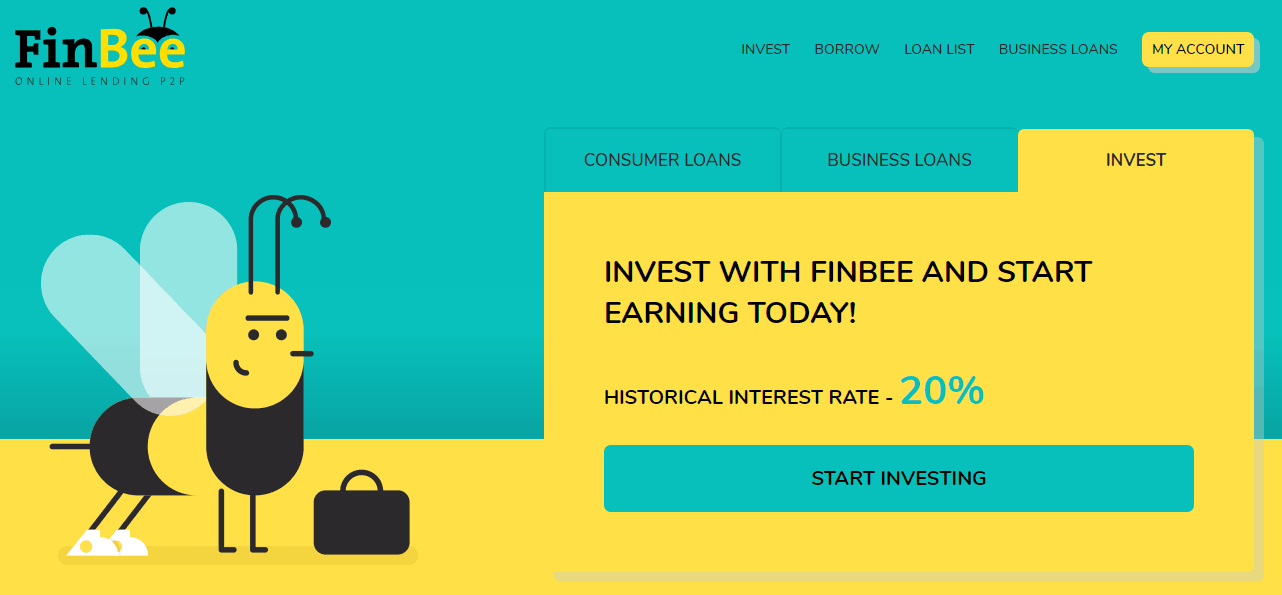

Kurzbericht FinBee Erfahrungen

FinBee ist kein Mikrokreditanbieter wie Kiva, Lend with CARE oder Zidisha, sondern eigentlich eine ganz normale Plattform zur Vergabe von Kleinkrediten von privat an privat (peer to peer oder kurz p2p) wie Lendico oder auxmoney. Allerdings ist das Unternehmen in einem Schwellenland beheimatet, nämlich in Litauen. Wer gezielt Kleinunternehmer auswählt, kann auch auf diese Art etwas zum wirtschaftlichen Fortschritt in einem Schwellenland beitragen.

Die FinBee Website

Ein wichtiger Unterschied zu Zidisha und Co ist, dass FinBee Zinsen an die Geldgeber zahlt. Das mag für den einen ein Nachteil sein, weil damit ein großer Teil des gemeinnützigen Charakters verloren geht, für andere Anleger dagegen ein Vorteil, weil ihre Einlage attraktiv verzinst wird.

Die Zinsen sind wegen des größeren Risikos sogar höher als in Deutschland, den durchschnittlichen Zinssatz gibt FinBee mit 18,0 Prozent an. Allerdings werden auch 4,8 Prozent der Darlehen nicht oder nicht vollständig zurückgezahlt. Anleger sollten deshalb auch hier ihr Portfolio breit streuen.

Seit dem 1. Januar 2015 gehört Litauen zur Euro-Zone. Alle Darlehen auf der Plattform werden in Euro vergeben. Damit unterliegen die Kredite über die Plattform keinem Wechselkursrisiko. Anleger können die Auswahl auf

FinBee in Stichpunkten:

- Direkte Vergabe an Kreditnehmer

- Hohe Zinsen möglich

- Ausschließlich in Osteuropa aktiv

- Keine Absicherung gegen Kreditausfälle

- Darlehen werden in Euro vergeben

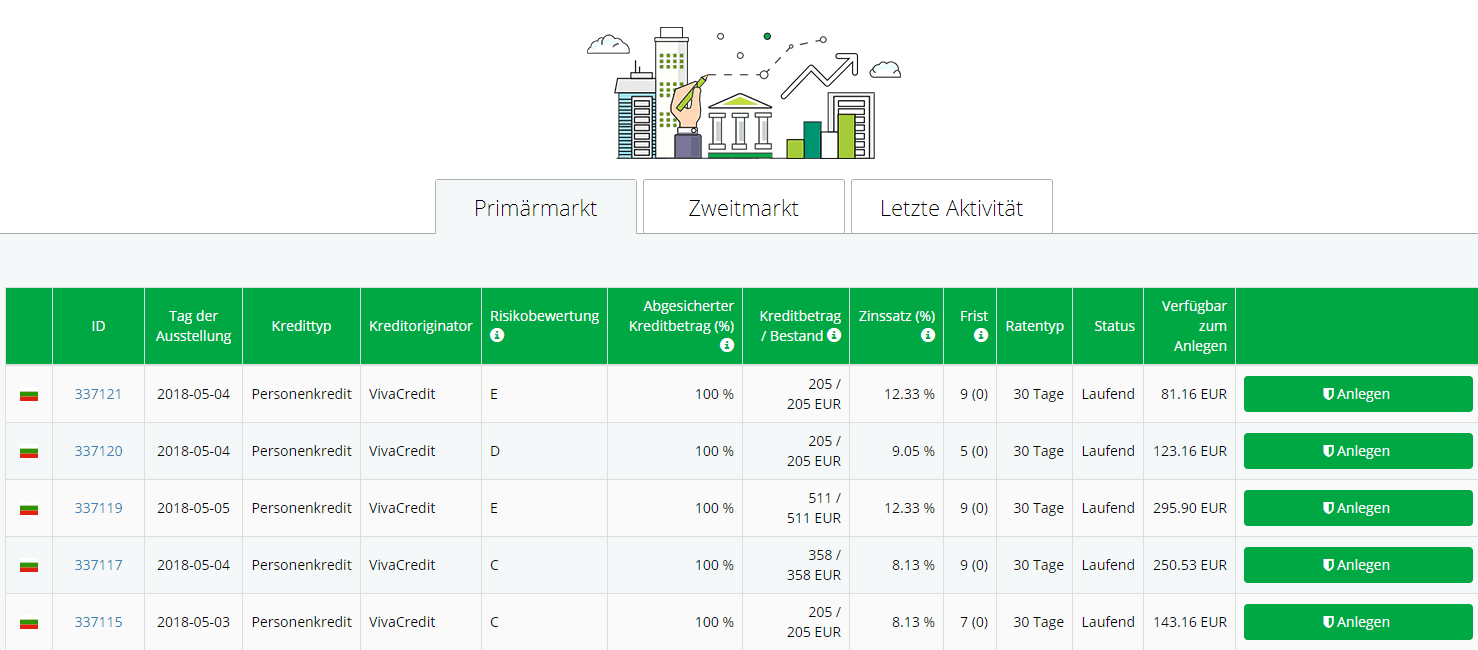

Kurzbericht Iuvo Group Erfahrungen

Iuvo ist eine weitere der vielen Plattformen aus den baltischen Staaten, allerdings gibt es dort drei Besonderheiten, die sie besonders attraktiv macht. Anders als die oben vorgestellten Mikrokreditplattformen und auch einige andere osteuropäische Anbieter bietet Iuvo auch eine deutschsprachige Version seiner Website.

Wichtiger dürften aber zwei andere Extras sein. Im Gegensatz zu den vielen Konkurrenten garantiert Iuvo in vielen Fällen die Rückzahlung des Darlehens. Das liegt daran, dass bei Iuvo die Darlehen nicht direkt an einen Kunden vergeben werden, sondern auf dem Umweg über einen Kreditoriginator. Dieser vergibt das Darlehen an den Kunden und refinanziert sich dann über die Plattform. Wird der Kredit nicht mehr bedient, muss er das Darlehen zurückkaufen. Eine zweite Besonderheit ist der Zweitmarkt. Wer das verliehene Geld vorzeitig benötigt, kann seine Forderung dort weiterverkaufen.

Kreditangebote auf der Website. Wer sein Kapital vorzeitig benötigt, kann das Darlehen auf dem Zweitmarkt weiterverkaufen. Natürlich nur, wenn sich ein Käufer findet. Unter Umständen muss der Betrag abdiskontiert werden. Außerdem fällt eine Gebühr an.

Allerdings finanzieren die Kreditoriginatoren wie VivaCredit vor allem Konsumentendarlehen. Das ist ein Nachteil für Anleger, die etwas zum Aufbau der Wirtschaft beitragen wollen, indem sie gezielt in kleine Unternehmen investieren. Die meisten Darlehen werden übrigens nicht in Euro, sondern in rumänischen Leu notiert.

Iuvo in Stichpunkten:

- Vergabe auf dem Umweg über Kreditoriginatoren

- Hohe Zinsen möglich

- Vor allem im Baltikum, in Rumänien und Bulgarien aktiv

- Absicherung gegen Kreditausfälle

- Zweitmarkt für Darlehen

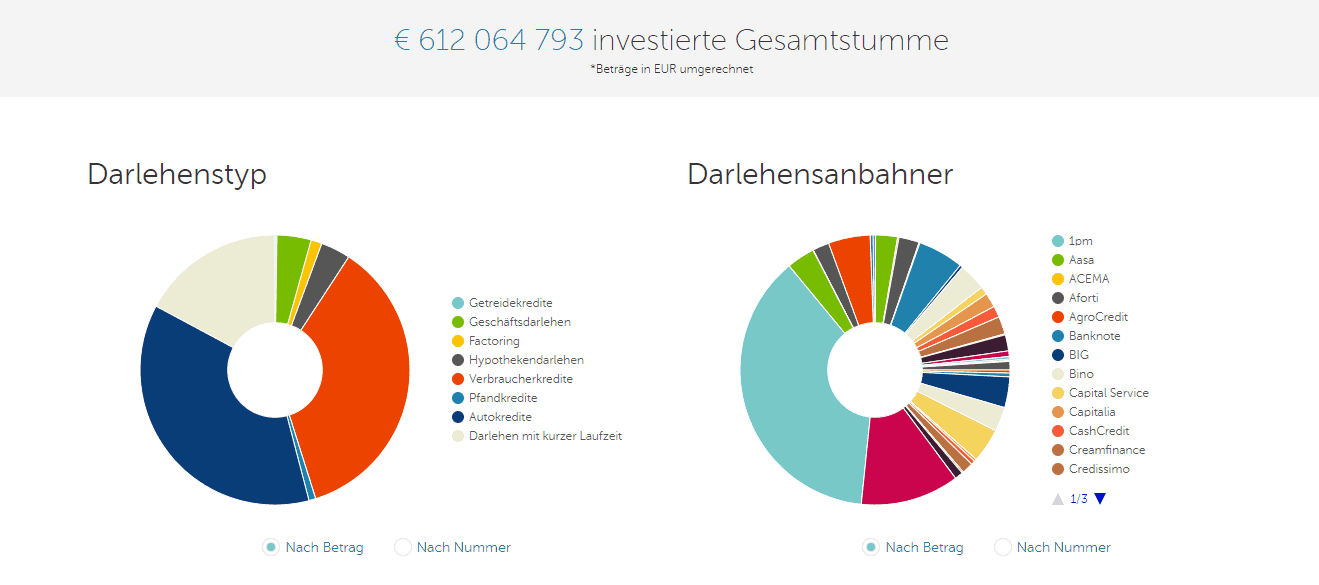

Kurzbericht Mintos Erfahrungen

Mintos hat seinen Sitz im lettischen Riga. Doch mithilfe des Anbieters können Geldgeber auch in Schwellenländer in Afrika, Asien und Lateinamerika investieren, beispielsweise in Botswana, Indonesien oder Mexiko. Mit Ausnahme von Schweden, Großbritannien und Spanien sind alle Staaten, aus denen die Kredite stammen, nach landläufiger Definition Schwellen- oder sogar Entwicklungsländer. Die Darlehen sind teilweise in lokaler Währung, teilweise in Euro oder US-Dollar vergeben.

Geschäftskonzept ähnelt dem des estnischen Konkurrenten Iuvo. Private Unternehmen wie der lettische Factoring-Spezialist Capitalia finanzieren Unternehmen und verkaufen ihre Forderungen dann über Mintos an Anleger. Gegenüber direkten p2p-Plattformen wie FinBee hat das den Vorteil, dass das Kapital weitgehend abgesichert ist. Für den Fall, dass der Gläubiger seine Schuld nicht zurückzahlen kann, bieten viele Kreditgeber eine Rückkaufgarantie. Dann erhält der Geldgeber zumindest seine Einlage ersetzt. Allerdings gilt der Schutz nicht für alle Darlehen, entsprechende Angebote sind mit einem kleinen Schild-Symbol gekennzeichnet. In jedem Fall müssen die Geldgeber aber mindestens 10,0 Prozent des Kredits in ihrem eigenen Portfolio lassen. So haben diese einen Anreiz die Kreditwürdigkeit ausreichend zu prüfen.

Mintos Statistik

Wer mit seinem Geld zum Aufbau der Wirtschaft in Schwellenländern beitragen will, kann das tun, indem er gezielt in Kredite an Unternehmen, landwirtschaftliche Betriebe oder Factoring investiert. Allerdings werden aus vielen Ländern nur Privatkredite oder kurzfristige Darlehen zur Refinanzierung angeboten.

Eine weitere Gemeinsamkeit mit Iuvo ist der Sekundärmarkt, über den Geldgeber ihre Forderung wieder verkaufen können. So kommen Anleger schneller an ihr Geld, wenn es wider Erwarten doch benötigen. Bei der Kreditauswahl müssen Anleger auch auf die jeweilige Währung achten. Insgesamt werden Kredite in zwölf verschiedenen Währungen angeboten, neben Euro, US-Dollar und britischen Pfund auch zahlreiche osteuropäische Währungen wie russische Rubel, aber auch kasachische Tenge oder mexikanische Pesos.

Mintos in Stichpunkten:

- Kreditvergabe über lokale Partner

- Hohe Zinsen möglich

- Gesicherte und ungesicherte Darlehen

- 12 verschiedene Währungen, darunter auch EUR

- Durchschnittsrendite laut Anbieter bei 12,4 Prozent

- Weltweit aktiv

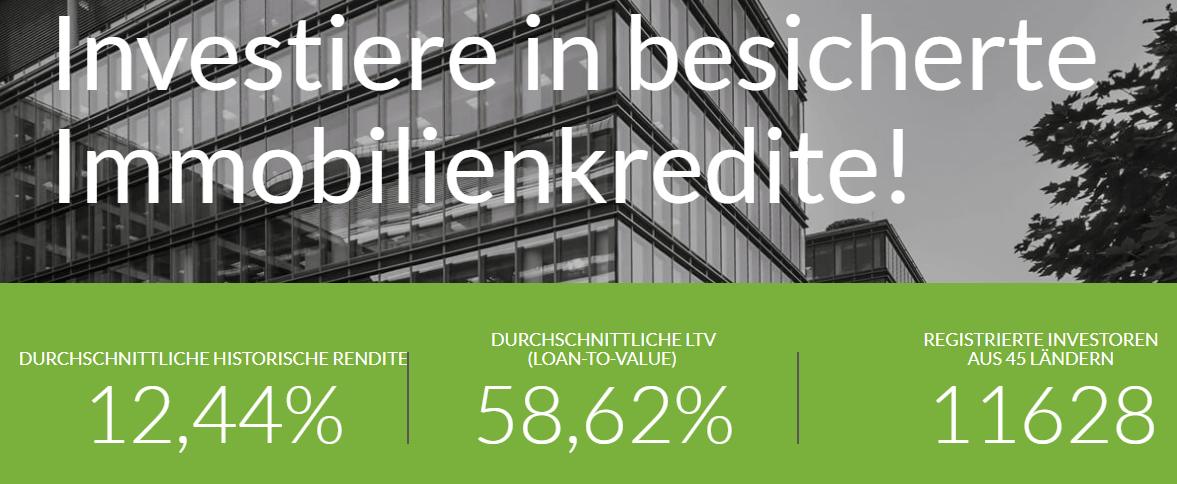

Kurzbericht zu EstateGuru Erfahrungen

Wie der Name schon vermuten lässt, ist EstateGuru ganz auf Immobilien spezialisiert. Im Gegensatz zu Mintos oder Iuvo investiert man hier direkt in ein Projekt. Eine Rückkaufgarantie gibt es dadurch nicht, allerdings sind die Darlehen durch die Immobilien besichert. Wird ein Schuldner zahlungsunfähig und reicht der Erlös eines Zwangsverkaufes nicht für die Rückzahlung aus, sind natürlich auch Verluste möglich.

Um Abschreibungen zu vermeiden, bietet die Seite eine ganze Reihe von Kreditinformationen, darunter auch den Beleihungsauslauf beziehungsweise dessen angelsächsische Variante, die Loan-To-Valua Ratio. Dieser Wert gibt das Verhältnis der Verbindlichkeiten zum aktuellen Marktwert an. Ein LTV von 58,62 Prozent bedeutet, dass die gesamten Schulden 58,62 Prozent des Marktwertes entsprechen. Erst wenn der tatsächlich erzielte Verkaufserlös mehr 41,38 Prozent unter dem bei der Kreditvergabe geschätzten Wert liegt, reichen die Einnahmen also nicht mehr aus um die Kredite zu bezahlen. Je geringer diese LTV-Relation also liegt, desto sicherer ist der Kredit.

Die Darlehen werden überwiegend in Euro vergeben, sodass kein Währungsrisiko besteht.

EstateGuru in Stichpunkten:

- Direkte Vergabe an Kreditnehmer

- Hohe Zinsen möglich

- Ausschließlich in Osteuropa aktiv

- Keine Absicherung gegen Kreditausfälle

- Darlehen werden in Euro vergeben

Die Alternative zur Alternative: auxmoney

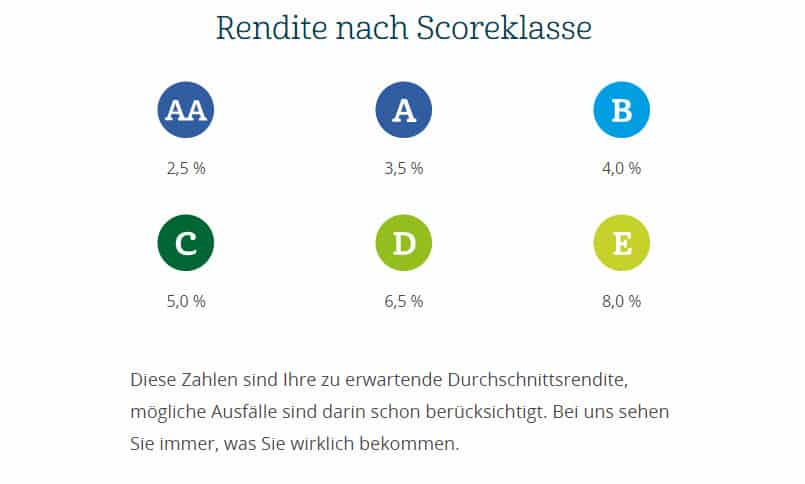

Wen auch diese Alternativen nicht locken können, sondern wer ein ganz klassisches Privatdarlehen innerhalb Deutschlands vergeben will, der kann das einfach über Plattformen wie auxmoney tun. Anders als bei Iuvo oder Mintos wird das Geld hier direkt an einen Empfänger vergeben. Das bedeutet natürlich auch, dass es keine Sicherheit für den Fall einer Zahlungsunfähigkeit gibt. Allerdings können Kreditgeber schon mithilfe des Ratings das Risiko sehr gut abschätzen. Je schlechter die Bonität, desto höher sind auch die Zinsen.

Je höher das Risiko, desto höher die Zinsen. Das Risiko wird durch Noten von AA (sehr gut) bis E abgebildet.

Sollte ein Darlehen ausfallen, bemüht sich auxmoney ohne Zusatzkosten für den Gläubiger um das Eintreiben des ausstehenden Betrags. Aber natürlich ist es denkbar, dass der Schuldner schlicht nicht zahlen kann oder so wenig Geld hat, dass er nach deutschem Recht nichts oder nur einen Teil zurückzahlen muss.

auxmoney in Stichpunkten:

- Direkte Vergabe an Kreditnehmer

- Keine Absicherung gegen Kreditausfälle

- Darlehen werden in Euro vergeben

- Zinsen niedriger als bei osteuropäischen Banken

Deutsche Kreditplattformen in der Übersicht:

| Name | Mindestens | Rendite (Schnitt) | Absicherung | Gebühr | Laufzeiten |

|---|---|---|---|---|---|

| auxmoney | 25,- | 5,5 % | Rating der Kreditwürdigkeit | 1,0 % | bis 5 Jahre |

| Lendico | 25,- | 6,5 % | Rating der Kreditwürdigkeit | monatlich 1,0 Prozent der Rückzahlung | bis 5 Jahre |

| Smava | 25,- | 7,3 % | Rating und Absicherungspool | 1,35 % | bis 7 Jahre |

Wie funktionieren Mikrokreditfonds?

Eine Alternative zu Plattformen wie Zidisha können Mikrokreditfonds sein. Sie sammeln das Geld der Anleger oder anderen Investoren und arbeiten in der Regel vor Ort mit Mikrofinanzdiensten zusammen, die geeignete Kreditnehmer finden. Sie geben den Kredit dann weiter und bieten häufig noch einige Zusatzleistungen wie beispielsweise die umfangreiche Beratung oder die Vermittlung von betriebswirtschaftlichen Hintergründen, die für den Erfolg des Geschäfts notwendig sind.

Bei der Consorsbank lassen sich verschiedene ETFs handeln

Für Anleger bedeutet dieses Vorgehen, dass das Risiko breiter gestreut ist. Im Gegensatz zu Angeboten wie Zidisha und Lend for CARE bieten solche Angebote außerdem die Aussicht auf eine Rendite. Allerdings verlangen sie gleichzeitig von den Schuldnern auch deutlich höhere Zinsen als Mikrokreditplattformen wie Zidisha, die Darlehen mitunter sogar zinsfrei vergeben.

In Deutschland sind Mikrokreditfonds eine relativ junge Entwicklung. Vor 2011 war die Auflage solcher Fonds gesetzlich nicht möglich und Anleger mussten auf ausländische Angebote zurückgreifen. Inzwischen gibt es allerdings mehrere interessante Fonds. Grund für das Verbot war auch die Tatsache, dass Mikrofinanzinstitute alles andere als einheitlich sind. Eigenständig entstandene Institute vergeben genauso Geld wie Ausgliederungen von Stiftungen oder Entwicklungsbanken, manche sind reguliert, andere unreguliert.

Auch die gesetzlichen Bestimmungen der Heimatländer sind häufig sehr unterschiedlich, sodass es schwierig ist, die in Deutschland herrschenden Anforderungen zu erfüllen. Dementsprechend war es nur durch eine Gesetzesänderung möglich, derartige Fonds hier aufzulegen.

Ein solcher Fonds ist beispielsweise der C-QUADRAT Asset Management GmbH. Der Fonds der C-QUADRAT Asset Management GmbH ist in Luxemburg aufgelegt und investiert in erster Linie in festverzinsliche Anlagen von lokalen Mikrokreditinstituten.

Sparkonten als dritte Alternative

Eine weitere Möglichkeit sind Sparkonten, bei denen das eingezahlte Kapital für die notwendige Liquidität von Firmen sorgt, die Mikrokredite vergeben. Ein bekannteres Beispiel hierfür ist die Kooperation von GLS Bank und Oikocredit. Der Kunde eröffnet dabei ein Sparkonto bei der GLS Bank und zahlt dort eine Mindesteinlage von 100 Euro ein. Dann funktioniert das Konto so, wie üblicherweise von Sparkonten gewohnt. Es hat keine Mindestlaufzeit und bis zu 2.000 Euro monatlich sind vorschusszinsfrei monatlich verfügbar. Alternativ können Anleger auch direkt in Oidocredit investieren, indem sie dort einen Genossenschaftsanteil im Wert von 200,- Euro kaufen.

Die ProCredit Bank ist vor allem in Osteuropa aktiv.

Finanziell lukrativer ist das Angebot der ProCredit Bank. Das Unternehmen aus Frankfurt bezeichnet sich selbst als „Bank mit Verantwortung für Entwicklung“. Grundsätzlich handelt es sich um eine ganz normale Bank, die sich aber auf die Kreditvergabe an Mittelständler in Osteuropa spezialisiert hat. Mittlerweile ist das Unternehmen auch im krisengebeutelten Griechenland aktiv.

Durch die Kreditvergabe (auch) an Mittelständler entfällt die Kritik an anderen Mikrokreditportalen, dass diese sich zu sehr auf Landwirtschaft und Kleingewerbe konzentrieren würden und deshalb nur einen geringen Beitrag zum Aufbau einer modernen Industrie in Schwellen- und Entwicklungsländern leisten.

Vor- und Nachteile von Mikrokrediten

Aus Sicht der Anleger ist ein großer Nachteil schnell benannt: Meistens erhalten Anleger keine Zinsen, gleichzeitig besteht bei Mikrokrediten aber ein Ausfallrisiko. Einige Plattformen zahlen sogar die Einlage nicht zurück, sondern vergeben sie neu. Ohnehin steht für die meisten Investoren aber der ethische Gedanke im Vordergrund.

Die Vorteile

Für die Gründung der auf Mikrokredite spezialisierten Grameen Bank bekam Muhammad Yunis 2006 sogar den Wirtschaftsnobelpreis. Denn finanzschwache Kleingewerbetreibende erhalten in Schwellen- und Entwicklungsländern üblicherweise keine Bankenkredite. Sie können keine Sicherheiten stellen und außerdem ist der Aufwand pro Kredit Geldinstituten in der Regel zu hoch. Wer dennoch einen Kredit benötigt, wird deswegen häufig Opfer von Kredithaien oder ist von Kreditvermittlern abhängig. Mikrokredite sollen genau diese Menschen unterstützen.

Auf Kleinkredite spezialisierte Unternehmen wie Creditplus gibt es in vielen Teilen der Welt kaum.

Bei Mikrokrediten handelt es sich deshalb meist um eine Form der Entwicklungshilfe. Dadurch, dass die Kreditnehmer ein hohes Maß an Selbständigkeit aufweisen müssen und nur die Zinsen reduziert oder ganz abgeschafft sind, handelt es sich um Hilfe zur Selbsthilfe. Diese Form der Hilfe gilt nicht nur als besonders effizient, sondern ist würdevoller für die Empfänger als Almosen.

Von den Krediten profitieren aber nicht nur die Empfänger selbst, sondern auch die Gemeinschaft, wenn Firmen dank der Darlehen neue Mitarbeiter einstellen können. Oder schlicht, weil mit dem Geld Aufträge an lokale Unternehmen finanziert werden, etwa wenn der Betreiber einer kleinen Pension mithilfe eines Kleinkredits eine Renovierung finanziert und Aufträge an lokale Baubetriebe oder Tagelöhner vergibt. Wie wichtig Kleinkredite für die Wirtschaft sind, hatten schon Hermann Schulze-Delitzsch und Friedrich-Wilhelm Raiffeisen erkannt und deshalb die Gründung von Genossenschaftsbanken angeregt.

Kritik an Mikrokrediten

Allerdings gibt es auch kritische Stimmen. Einige Experten bemängeln, dass überwiegend Landwirte und Kleingewerbetreibende gefördert werden. Sollen die Schwellen- und Entwicklungsländer zu den Industrienationen aufschließen, benötigen sie dafür aber auch leistungsstarke Mittelständler und Großbetriebe. Nach Ansicht einiger Kritiker wäre es sinnvoller das Kapital an reguläre Banken zu vergeben, die damit die Unternehmen mit den größten Renditeerwartungen finanzieren. Allerdings würde damit ein Teil der Erträge den (meist wohlhabenden) Besitzern dieser Firmen zufallen. Außerdem haben große Banken bereits jetzt vergleichsweise guten Zugang zu den internationalen Kapitalmärkten. Eine Alternative für Anhänger dieser Kritik kann aber die oben vorgestellte Plattform Mintos sein, die Geldgebern die Refinanizerung erleichert.

Ziel der Schwellenländer ist längst nicht mehr nur die Reduzierung der absoluten Armut, sondern auch das Aufschließen an die reichen Länder. Deshalb sollte nicht nur die Landwirtschaft im Fokus stehen, sondern auch Bildung und Gewerbe. Bild von Willem van Deventer auf Pixabay

Während diese Kritik „mehr Markt“ fordert, sehen andere bereits in den Mikrofinanzinstituten „zu viel Markt“. Sie präferieren stattdessen klassische Entwicklungshilfe und lehnen das Prinzipt der „Hilfe zur Selbsthilfe“ mitunter ganz ab. Ihnen widersprechen aber gerade Ökonomen aus Entwiclungsländern. Die klassischen Projekte in Form der Hilfe hätten die Menschen in den Empfängerländern zu Transferempfängern erzogen. Viele Ökonomen aus Afrika, Asien und Lateinamerika begrüßen deshalb gerade die Stärkerung der Eigenverantwortlichkeit der Empfänger.

Leseempfehlung: Viele der Top-Aktien vom afrikanischem Kontinent finden Sie in unserem Kurzartikel „Top Afrika Aktien zum Investieren„.

Empirische Daten

Empirische Untersuchungen stehen noch ganz am Anfang. Klar ist, dass, wie bei allen Darlehen, auch bei Mikrokrediten die Gefahr der Überschuldung besteht. Teilweise wird das Geld nicht für Investitionen, sondern für den Konsum verwendet, was bedeutet, dass der Empfänger sein Einkommen nicht erhöht, aber trotzdem Zinsen für das Darlehen zahlen muss. Dem gegenüber stehen die Fälle, in denen Unternehmer nicht nur ihr eigenes Los, sondern auch das ihres Dorfes verbessert haben. Eine neuere Untersuchung von Abhijit Banerjee, Dean Karlan und Jonathan Zimmer kommt zu dem Ergebniss, dass Mikrokredite zwar positiv wirken, aber kein Allheilmittel sind.

Alternative zum Mikrokredit: Die Direktspende. Dabei erhalten besonders arme Menschen eine Art Grundeinkommen. Sie können es frei verwenden und müssen es nicht zurückzahlen.

Eine Alternative zu Mikrokrediten ist das Grundeinkommen, das die Organisation GiveDirectly überweist. Wie ein Mikrokredit kann es für eine Investition verwendet werden, aber auch für den privaten Konsum, beispielsweise für Lebensmittel oder ein besseres Hüttendach. Natürlich wird auch über die Effizienz dieser Maßnahme gestritten, insbesondere darüber wie viel Geld wirklich investiert wird und dann zusätzliche Einnahmen bringt. Aber immerhin bleibt den Menschen die Direktspende, wenn sie das Grundeinkommen einfach ausgeben, statt in einem Unternehmen anzulegen. Und ein relevanter Teil scheint es tatsächlich zu investieren. Zurück erhält man das Geld natürlich nicht.

Welche Rendite bieten Mikrokredite bei welchem Risiko?

Vor allem bei Mikrokreditplattformen steht oft die Gemeinnützigkeit im Vordergrund, entsprechend bieten Plattformen wie Lend for Care keine Rendite. Ein Ausfallrisiko besteht aber trotzdem, sodass der Anleger im günstigsten Fall sein Geld zurück erhält, im ungünstigsten alles verliert. Allerdings gilt grundsätzlich, dass das Ausfallrisiko von Mikrokrediten sehr gering ist. So zahlen 95 % aller Kreditnehmer ihr Darlehen inklusive Zinsen zurück. Mikrokreditfonds bieten dagegen mitunter eine Rendite, sie liegt oft in einem Bereich zwischen zwei und vier Prozent.

Ein Vorteil der Mikrokredite ist, dass sie von der Weltwirtschaft relativ unabhängig sind. Mikrofinanzfonds zählen zu den Geldanlagen, die kaum Volatilität aufweisen. Selbst wenn die Börsen der Welt erzittern liefern sie ihre Rendite außerordentlich zuverlässig. Möglich ist dies auch deswegen, weil die geforderten Unternehmen letztlich notwendigen Produktionen und Wirtschaftszweigen zugerechnet werden. Sie bleiben auch in diesen Zeiten häufig zahlungsfähig, da die Nachfrage durch Weltwirtschaftskrisen nicht geringer wird.

Auch in Deutschland werden mitunter Mikrokredite vergeben, beispielsweise zur Förderung von Arbeitslosen. Die Kreditvergabe erfolgt oft über staatliche oder halbstaatliche Kreditbanken wie Mikrokredit Brandenburg.

Relevante Risiken, die gerade in der Landwirtschaft zu einem großen Problem werden können, sind hingegen Naturkatastrophen und Ernteausfälle.

Bei Sparkonten ist aufgrund der schlechten Zinslage oft überhaupt keine feste Rendite zu verzeichnen. Üblicherweise bewegen sich die Renditen in einem Bereich, der auch mit Festgeld erreicht werden kann.

Ein weiteres Risiko kann zudem durch einen Boom der Anlageform entstehen. So hatten beispielsweise viele Fonds um 2009/2011 das Problem, zu hohe Liquiditätsquoten aufzuweisen. Dies erhöht das Risiko einer Blasenbildung. Kredite werden dann auch dann vergeben, wenn die Ausfallwahrscheinlichkeit höher ist und das Geschäft wird generell für Missbrauch interessanter. Ein professionelles Fondsmanagement kann hier allerdings in der Regel entgegensteuern und ist für derartige Probleme sensibilisiert.

Fazit

Von Mikrokrediten können sowohl die Kreditnehmer als auch Privatanleger profitieren. Die Schuldner haben die Möglichkeit, überhaupt einen Kredit zu erhalten und Investoren können von der Rendite durch die Kreditzinsen profitieren. Auf diese Weise können beide Seiten gewinnen. Als Finanzprodukte stehen Sparkonten, Mikrokreditfonds und Vermittlungsplattformen zur Verfügung. Sie unterscheiden sich vor allem hinsichtlich Mitbestimmungsrecht, Rendite und auch Risiko. Generell gilt allerdings für diesen Bereich, dass sowohl die Rendite als auch das Risiko eher gering ist.