Smava Erfahrungen als Anleger

Unser Dienst wird Ihnen kostenlos zur Verfügung gestellt. Um ihn zu finanzieren, gehen wir Partnerschaften mit Unternehmen ein (siehe Kapitel: Unsere Finanzierung und Partnerschaften). Dabei setzen wir aber nicht auf klassische Anzeigen. Diese bergen immer die Gefahr, sich im Zweifelsfall zwischen dem Wunsch eines großen Kunden und der redaktionellen Unabhängigkeit entscheiden zu müssen.

Stattdessen erhalten wir bei vielen Produkten eine Provision, wenn Sie einen Vertrag über unseren Vergleichsrechner oder einen Link von unserer Seite abschließen. Das hat für uns den Vorteil, dass wir offen sagen können, welches Unternehmen uns besser gefällt. Denn ob Sie einen Vertrag mit diesem oder einem anderen Anbieter aus unserem Vergleichsrechner schließen, hat für uns oft nur geringe Bedeutung.

Grundsätzlich haben unsere Partner keinen Anspruch auf eine positive Berichterstattung. Allerdings behalten wir uns das Recht vor, in unsere Vergleichsrechner und Tabellen nur Partner aufzunehmen. Somit können Konkurrenzanbieter mit vergleichbaren Angeboten unberücksichtigt bleiben, sofern sie nicht an unserem Partnerprogramm teilnehmen.

Wichtig ist uns dabei Transparenz. Schaltflächen mit Beschriftungen wie „Jetzt direkt zum Broker“ enthalten sogenannte Affiliate-Links, bei denen wir eine Vergütung den dem Unternehmen bekommen. Dagegen sind reguläre Links im Text, sofern nicht besonders darauf hingewiesen wird, nicht gesponsert. Diese erkennen sie an dem ().

Durch diese Art der Finanzierung bleibt die Seite mit ihren Dienstleistungen für Sie kostenfrei.

Hier erfahren Sie mehr über uns.

Aktien.net ist seit 2016 am Markt und hat eine lange Erfolgsgeschichte darin, über 3 Millionen Menschen dabei zu helfen, kluge finanzielle Entscheidungen zu treffen. Wir haben diesen Ruf über Jahre hinweg bewahrt, indem wir den finanziellen Entscheidungsprozess entmystifiziert und den Menschen Vertrauen in die nächsten Entscheidungen gegeben haben.

Aktien.net folgt einer strengen redaktionellen Richtlinie, sodass Sie darauf vertrauen können, dass Ihre Interessen an erster Stelle stehen. Alle unsere Inhalte werden von hochqualifizierten Fachleuten verfasst und von Fachexperten bearbeitet, die sicherstellen, dass alles, was wir veröffentlichen, objektiv, genau und vertrauenswürdig ist.

Unsere Reporter und Redakteure konzentrieren sich auf die Punkte, die den Verbrauchern am wichtigsten sind – die verschiedenen Arten von Anlage- und Investmentoptionen, die besten Banken und Broker, das notwendige Wissen für eigene kluge Entscheidungen und mehr – damit Sie sich bei der Anlage Ihres Geldes sicher fühlen können.

| Durchschnittliche Rendite | Min. Anlage | Kreditvolummen | Rückkauf Garantie |

|---|---|---|---|

| bis 10,00% | k.A.€ | k.A. | Keine |

Smava ist ein Kreditportal, auf dem in erster Linie Nutzer online einen Kredit beantragen. Doch darüber hinaus können auch Anleger dort ihr Geld in Ratenkredite investieren. Hier beschreiben wir unsere smava Erfahrungen als Anleger. Die Rendite liegt über dem von Tages- oder Festgeldern. Wir gehen in unserem Testbericht detailliert auf die Vorteile ein, zeigen aber ganz klar auch die Nachteile. Denn aus unserer Sicht ist smava für Kreditnehmer deutlich attraktiver als für Anleger.

Inhaltsverzeichnis

Stärken und Schwächen von smava

- Registrierung in wenigen Minuten

- Investitionen bereits ab 25 Euro je Kredit

- Anleger-Pool schützt vor Zahlungsausfall bzw. Zahlungsverzögerungen

- Geldanlage mit Auto Invest automatisieren

- Mehrere Portfoliomöglichkeiten

- Kein Sekundärmarkt vorhanden

- Keine Rückkaufgarantie

- 1,35 Prozent Gebühr auf die Anlagesumme

- 250 Euro Mindestanlagebetrag

- Vergleichsweise niedrige Zinsen

Top 5 P2P Marktplätze zum Investieren in Kredite | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Über smava

Smava wurde im Jahr 2007 als erstes Fintech Unternehmen Deutschlands gegründet. Seinen Sitz hat die Firma in Berlin. Von Beginn an setzte das Fintech auf die Vermittlung von Krediten. Das heißt also, dass smava keine eigenständige Bank ist. Für die rechtliche Abwicklung und Bearbeitung konnte sie die Fidor Bank als Kooperationspartner gewinnen. Der Fokus des Unternehmens richtete sich mehr und mehr auf die Kreditvermittlung von Banken. 2011 begann man daher, klassische Bankenkredite anzubieten. Das heißt, smava ist heute eher ein Online Kredit Vergleichsrechner. Kunden vergleichen über das Portal die Konditionen verschiedener Banken.

Dennoch können nach wie vor Kreditsuchende auch direkt Darlehen von Privatpersonen aufnehmen, das sogenannte P2P Kreditgeschäft. Nach eigenen Angaben vermittelt smava im Jahr (!) über 1 Milliarde Euro an Darlehen. Damit ist das Portal Deutschlandweit auf dem dritten Platz. Allerdings sind hier die Kreditvergaben über den Vergleichsrechner einkalkuliert, was die außerordentlich große Summe erklärt. Derzeit arbeiten über 300 Mitarbeiter für smava.

Unsere smava Erfahrungen als Anleger

Wie funktioniert smava?

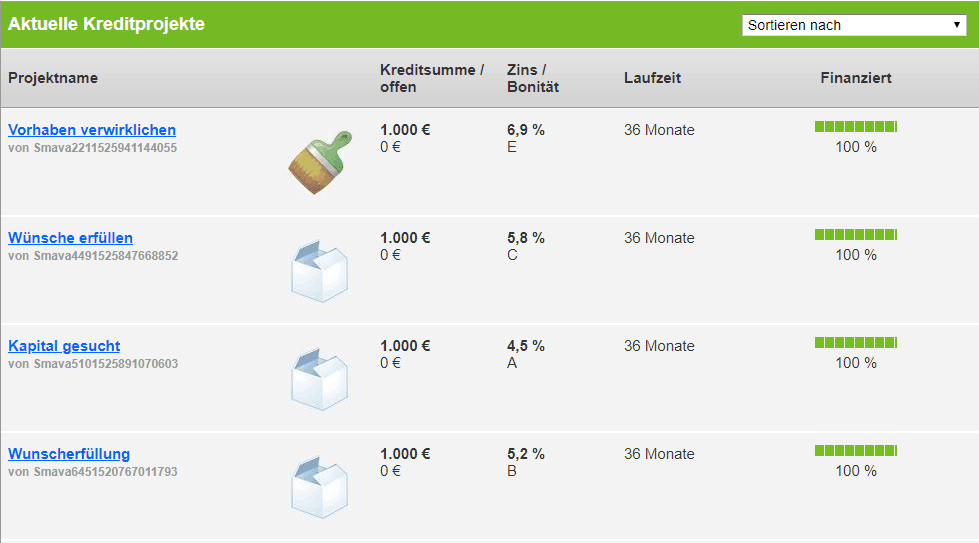

Auf einem P2P Kreditmarktplatz leihen sich Privatpersonen von anderen Privatpersonen Geld. So legen quasi mehrere Personen ihr Geld zusammen und vergeben einen Kredit. Die smava Mindestanlagesumme je Kredit beträgt 250 Euro. Das empfinden wir als sehr hoch. Andere Anbieter wie Auxmoney, machen bereits eine Anlage ab 25 Euro möglich. Beim baltischen Anbieter Bondora können Anleger sogar ab 5 Euro je Darlehen investieren. Ein Anleger kann maximal 100.000 Euro bei smava investieren.

So sieht die smava P2P Plattform aus. Unserer Meinung nach etwas altmodisch.

Nicht jeder kann bei smava über P2P einen Kredit beantragen. Gewisse Mindestvoraussetzungen müssen auch hier erfüllt sein. Dazu zählen unter anderem:

- Festes Gehalt bzw. stabiles Einkommen bei Selbstständigen

- Keine laufenden negativen Schufa Merkmale

- Negative Schufa Einträge müssen seit mindestens 6 Monaten gelöscht sein

- Wohnsitz in Deutschland

Anschließend werden die Kreditsuchenden in Scoringklassen eingeteilt von A (beste Bonität) bis H (schlechteste Bonität). Je höher die Bonität, desto geringer der Zinssatz. Die Zinsen werden direkt von smava festgelegt. Die Laufzeiten betragen 36, 60 oder 84 Monate. In unserem smava Test als Anleger fanden wir jedoch nur Kreditanfragen mit Laufzeiten von 36 Monaten und stets 1.000 Euro Darlehenssumme. Bei erfolgreicher Vermittlung fallen für Anleger zudem Gebühren in Höhe von 1,35 Prozent der Anlagesumme an. Diese Gebühr ist einmalig. Sollte es zu Zahlungsverzögerungen kommen, so werden nochmals 0,50 Euro pro Monat fällig. Diese Gebühr soll die Kosten für das Forderungsmanagement abdecken.

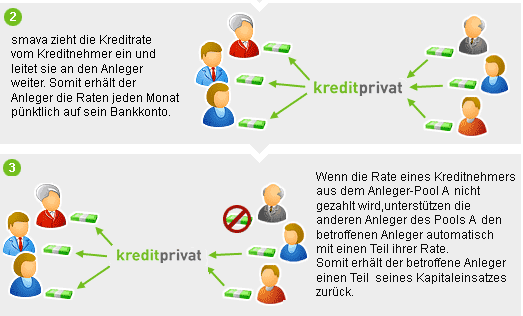

Sofern das Kreditprojekt erfolgreich vermittelt ist, zieht smava die monatliche Rate vom Kunden ein und leitet sie entsprechend an die Kreditgeber weiter.

Smava Rendite im Test: Mehr als 3 Prozent effektiv nicht drin

An dieser Stelle möchten wir ohne Umschweife klar machen, dass wir hier nicht die besten smava Erfahrungen als Anleger gemacht haben. Die smava Zinsen für Kreditsuchende belaufen sich zwischen 3,0 und 6,9 Prozent. Das ist der Zinssatz, den die Kreditnehmer zahlen müssen. Das sieht auf den ersten Blick ganz in Ordnung aus. Allerdings müssen Anleger zwei Dinge berücksichtigen:

- Kreditausfälle und Zahlungsverzögerungen

- Gebühr als Anleger

Die Gebühr beträgt, wie bereits erwähnt, 1,35 Prozent. Diese ist einmalig zu zahlen (also nicht jährlich), reduziert aber ganz klar die Rendite. Der zweite Aspekt ist, dass über den Anleger-Pool, der im Grunde ein interessantes Feature ist, eine Art Risikogemeinschaft entsteht. Hier werden die Zahlungsausfälle der anderen Anleger mitgetragen. Im Gegenzug tragen die anderen natürlich auch die Zahlungsausfälle der eigenen Kredite mit. Doch auch hier geht dieser Sicherheitspuffer zu Lasten der Rendite.

Das smava Forderungsmanagement sorgt dafür, dass säumige Zahler doch noch zahlen. Allerdings senken Zahlungsausfälle die smava Rendite bis auf 1,5 bis 3 Prozent.

Smava gibt die effektive Rendite für Anleger zwischen 1,5 und 3,0 Prozent an. Da können Anleger ja fast schon auf Festgelder beim Anbieter Weltsparen zurückgreifen. Für 3 Jahre erhalten Investoren dort einen Zins von 1,60 Prozent – bei höchster Sicherheit. Natürlich handelt es sich hier um eine Prognose. Die individuelle Rendite kann daher höher oder niedriger liegen. Dennoch gehen wir nicht davon aus, dass die smava Rendite für Anleger deutlich davon abweichen wird. Fast schon fragwürdig finden wir, dass smava immer noch mit Zahlen von 2009 wirbt. Dort wird eine smava Rendite von 7,3 Prozent der Rendite von Unternehmensanleihen mit 3,5 Prozent gegenübergestellt. Als echte Alternative zu smava sehen wir P2P Kreditplattformen aus dem Baltikum, wie Twino oder Mintos. Dort erhalten Anleger bis zu 14 Prozent p.a.

Top 5 P2P-Kreditmarktplätze für Privatanleger | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Der smava Anleger-Pool: Gemeinsam Verluste tragen

Investoren tragen immer das Risiko eines Kreditausfalls. Um dieses Risiko zu minimieren, führt smava bereits bei der Kreditvergabe umfangreiche Bonitäts-Checks durch. Dennoch kann es immer mal wieder vorkommen, dass ein Kreditnehmer nicht rechtzeitig zahlt. Dann kommt es nicht gleich zu einem Ausfall, aber zu Verzögerungen. Experten raten, dass Investoren in mindestens 100 Kredit investieren sollten, um eine zufriedenstellende Risikostreuung zu erreichen. Die smava Mindestanlage liegt bei 250 Euro, das wären also 25.000 Euro. So viel hat nicht jeder Anleger für P2P Kredite übrig. Wer bei smava Geld verleihen möchte, profitiert daher von einem interessanten Feature: Dem Anleger-Pool.

Jeder Anleger wird automatisch Mitglied in einem Anleger-Pool, gruppiert nach der Scoreklasse der Kreditnehmer (A bis H). Fällt nun beispielsweise die Rate eines Kunden aus dem Pool A aus, so unterstützen die anderen Mitglieder diesen Anleger mit ihrer Rate, indem sie etwas weniger erhalten. Ein einfaches Beispiel:

Im Anleger-Pool A sind 100 Anleger. Jeder erhält eine monatliche Rate von 30 Euro. Jetzt fällt eine Rate eines Kreditnehmers aus. Diese 30 Euro werden nun auf die anderen 99 Anleger mit umverteilt. Das heißt, dass jeder nun 29,70 Euro erhält. Der Vorteil für den betroffenen Anleger ist, dass er dennoch eine monatliche Zahlung erhält. Zahlt der Kreditnehmer diese Rate später nach, erhalten alle diese Summe nachgezahlt.

Der smava Anleger-Pool ist ein interessantes Feature zur Reduzierung des Risikos. Allerdings geht das auch zu Lasten der Rendite. Im Schnitt sinkt die Rendite dadurch um 0,6 Prozent (bei bester Bonität) bis zu 3,0 Prozent (bei Bonität E). P2P Plattformen wie die schon erwähnte Mintos oder auch Robocash setzen dagegen auf eine 100-prozentige Rückkaufgarantie.

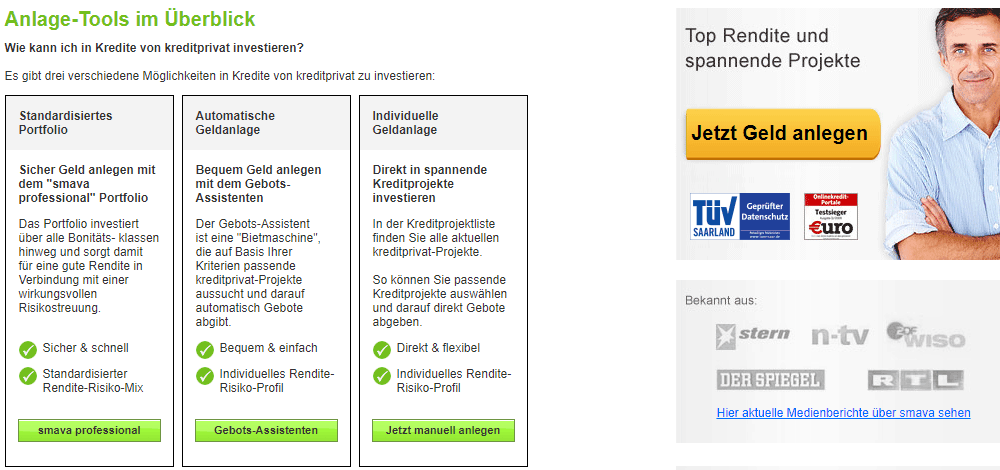

smava Anlage-Tools: Automatisiert Geld anlegen

So gut wie jede P2P Plattform bietet mittlerweile ein Feature, mit dem Anleger ihr Kapital automatisch anlegen können. Auch smava stellt solche Features zur Verfügung. Im Einzelnen sind es die Folgenden:

- Individuelle Geldanlage

- Automatische Geldanlage

- Standardisiertes Portfolio

Top 5 Robo Advisor | |

|---|---|

1 Servicegebühr 0,80% Fondskosten 0,15% Sparplan Ab 25€ Mindesteinlage Ab 1.000€ Anlagestrategien 5 | Testberichtzu Oskar | 2 Servicegebühr 0,00% Fondskosten 0,22% Sparplan Ab 30€ Mindesteinlage Ab 5.000€ Anlagestrategien 10 | Testberichtzu Quirion | 3 Servicegebühr 0,33% Fondskosten 0,16% Sparplan Ab 50€ Mindesteinlage Ab 500€ Anlagestrategien 4 | Testberichtzu Weltsparen | 4 Servicegebühr 0,69% Fondskosten 0,27% Sparplan Ab 1€ Mindesteinlage Ab 0€ Anlagestrategien 5 | Testberichtzu Growney | 5 Servicegebühr 0,70% Fondskosten 0,25% Sparplan Ab 50€ Mindesteinlage Ab 2.500€ Anlagestrategien 5 | Testberichtzu Fintego |

| Sie riskieren Ihr Kapital |

Der erstgenannte Punkt ist natürlich kein Feature, auch wenn er von smava als solches bezeichnet wird. Bei der individuellen Geldanlage wählen Investoren die Kreditprojekte manuell aus, in die sie investieren wollen. Davon raten wir jedoch ab. Hintergrund ist, dass sehr viele Anleger mit automatisierter Geldanlage arbeiten. Das heißt, sobald ein Kreditprojekt online ist, bietet der Computer automatisch auf diese Projekte. Da kommt man mit dem manuellen Investieren gar nicht hinterher.

Die smava Anlagetool im Überblick: Geld automatisch anlegen.

Automatische Geldanlage bedeutet, dass smava automatisch auf die Kreditprojekte bietet und Geld anlegt. Die Kriterien in welche Kredite investiert werden soll, können vom Anleger selbst festgelegt werden. Beim standardisierten Portfolio legt smava das Geld des Kunden über alle Scoreklassen hinweg gleichmäßig an.

Jetzt direkt zum Anbieter und smava Konto eröffnenKein smava Sekundärmarkt vorhanden

Wer einmal in einen smava Kredit investiert hat, muss, sofern der Kunde den Kredit nicht vorzeitig zurückzahlt, bis zum Ende auf sein Geld warten. Es besteht keine Möglichkeit, die Geldanlage vorzeitig zu liquidieren. Das ist sollte an sich kein Nachteil sein. Andere P2P Plattformen haben jedoch die Notwendigkeit der Anleger erkannt, dass diese auch während der Laufzeit durchaus auch ihre Kredite verkaufen wollen oder müssen. Die Lösung ist daher oft ein sogenannter Sekundärmarkt.

Auf einem Sekundärmarkt können Anleger ihre Investitionen an andere Anleger verkaufen, oft mit einem Zinsauf- oder -abschlag. Bei Laufzeiten von 3 Jahren, kann es durchaus vorkommen, dass Anleger ihre Investition vorzeitig liquidieren müssen.

Häufige Fragen zu smava

Welche smava Gebühren für Anleger fallen an?

Für Anleger fällt eine Gebühr von 1,35 Prozent pro erfolgreichem Investment an. Sollte es zu Zahlungsverzögerungen durch den Kreditnehmer kommen, fällt eine weitere Gebühr von monatlich 0,50 Euro an. Diese Kosten senken natürlich die smava Rendite für Anleger.

Der smava Anleger-Pool sorgt dafür, dass Ausfälle einzelner Kreditnehmer kompensiert werden.

Was passiert wenn ein Kreditnehmer nicht zahlt?

Über den Anleger-Pool tragen alle Anleger quasi das Gesamtrisiko. Sofern ein Kreditnehmer nicht zahlt, gleichen die Zahlungen der anderen diesen „Verlust“ aus. Ein Verlust ist es natürlich erst dann, wenn der Kreditnehmer die Raten nicht nachzahlt, was in den meisten Fällen jedoch vorkommt. Dann erhalten alle Anleger entsprechend eine höhere Zahlung in dem jeweiligen Monat.

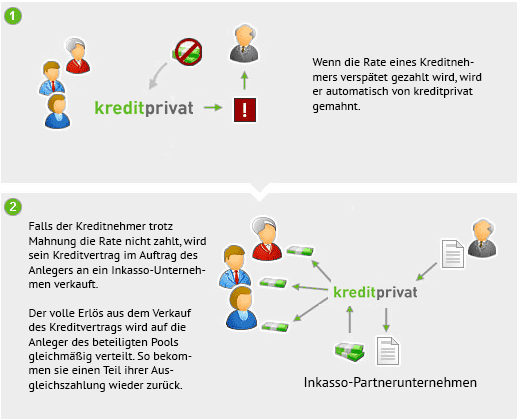

Smava wird sich in dem Fall mit dem Kreditnehmer in Verbindung setzen und ihn anmahnen. Sollten dennoch keine Zahlungen erfolgen, so werden weitere Schritte des Forderungsmanagements eingeleitet.

Muss ich bei smava einen Freistellungsauftrag stellen?

Nein, das ist nicht erforderlich. Die smava GmbH zahlt den vollen Zinsertrag an die Anleger aus. Abgeltungssteuer fällt erst im Rahmen der persönlichen Steuererklärung an, sofern der Nutzer über dem Freistellungbetrag von 801 Euro respektive 1.602 Euro liegt. Aus unserer Sicht ist das ein Vorteil. Denn so kann der Anleger den vollen Zinsertrag unterjährig wieder reinvestieren und profitiert dadurch vom Zinseszinseffekt.

Gibt es einen smava Bonus?

Nein, derzeit gibt es keinen smava Bonus für Einzahlungen oder neuen Anlagen. Einige P2P Kreditmarktplätze bieten Neukunden bzw. Kunden die neues Geld einzahlen eine Prämie. Das smava einen solchen Gutschein derzeit nicht zur Verfügung stellt, heißt nicht, dass das in Zukunft so bleiben muss.

Mit welcher smava Rendite kann ich rechnen?

Die smava Rendite hängt letzten Endes von mehreren Faktoren ab. Das Unternehmen gibt die Rendite zwischen 1,5 und 3 Prozent an. Unserer Meinung nach ist das im Vergleich zu anderen Anbietern recht wenig, auch wenn smava mit dem Anleger-Pool einen gewisse Sicherheit bietet.

smava ist mittlerweile voll auf die klassische Kreditvermittlung fokussiert.

Top 5 P2P Marktplätze zum Investieren in Kredite | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Fazit: smava ist nicht unsere erste Wahl

Wir beobachten das Portal schon seit Jahren. An der Optik hat sich überhaupt nichts getan, zumindest ist uns nichts aufgefallen. Alles wirkt auf den ersten Blick noch etwas aus „alten Zeiten“. Die Informationen sind natürlich meist aktuell – bis auf den oben genannten Punkt – und auch ausreichend vorhanden. Generell gibt es im deutschen Raum auch nicht viele Alternativen für P2P Kredite als Anleger. Doch unsere smava Erfahrungen als Anleger zeigen, dass Investoren bei Auxmoney wahrscheinlich besser aufgehoben sind. Als zusätzliche Alternative und Diversifizierung im deutschen Raum ist smava hingegen gut geeignet.

Bei der Frage: „Smava oder Auxmoney für Anleger?“ tendieren wir ganz klar zu Auxmoney. Hier sehen wir, dass sich der Anbieter in den letzten Jahren deutlich weiterentwickelt hat. Bei smava haben wir dagegen eher den Eindruck, dass sich die Plattform voll und ganz auf das klassische Vermittlungsgeschäft zwischen Banken und Kunden konzentriert und das P2P Geschäft eben so nebenbei mitläuft. Auxmoney dagegen ist ganz klar nur auf den P2P Markt fokussiert.

Mit der hohen Mindestanlagesumme von 250 Euro ist smava auch definitiv nicht für jeden P2P Anleger geeignet. Bei der Empfehlung, die Geldanlage auf mindestens auf 100 Kredite zu streuen, wäre das ein Anlagevolumen von mindestens 25.000 Euro. Kreativ finden wir die Idee des Anleger-Pools, welches eine gewisse Sicherheit bei Kreditausfällen bzw. Zahlungsverzögerungen bietet. Daher muss die empfohlene Mindesteinlage auch nicht 25.000 Euro betragen.

Einsteigern empfehlen wir dennoch eher Anbieter wie Mintos oder wie bereits erwähnt Auxmoney im deutschsprachigen Raum. Bei Mintos gibt es zudem den Vorteil, dass Anleger über einen Sekundärmarkt ihre Kredit an andere Anleger auch vorzeitig verkaufen können.

Jetzt direkt zum Anbieter und smava Konto eröffnenLeserbewertung

Schreiben Sie einen Kommentar

-

Andrea M.Posted: 12. April 2022

Ich habe lange bei Smava Geld angelegt und fand den Anbieter den besten in Deutschland. Aber schon seit Jahren geht der Trend immer mehr zu einer Kreditvermittlungsplattform für Banken. Zum Geldanlegen ist Smava deshalb nichts mehr.

Für KreditnehmerPraktisch nur noch für Banken