Twino Erfahrungen und Testbericht

Unser Dienst wird Ihnen kostenlos zur Verfügung gestellt. Um ihn zu finanzieren, gehen wir Partnerschaften mit Unternehmen ein (siehe Kapitel: Unsere Finanzierung und Partnerschaften). Dabei setzen wir aber nicht auf klassische Anzeigen. Diese bergen immer die Gefahr, sich im Zweifelsfall zwischen dem Wunsch eines großen Kunden und der redaktionellen Unabhängigkeit entscheiden zu müssen.

Stattdessen erhalten wir bei vielen Produkten eine Provision, wenn Sie einen Vertrag über unseren Vergleichsrechner oder einen Link von unserer Seite abschließen. Das hat für uns den Vorteil, dass wir offen sagen können, welches Unternehmen uns besser gefällt. Denn ob Sie einen Vertrag mit diesem oder einem anderen Anbieter aus unserem Vergleichsrechner schließen, hat für uns oft nur geringe Bedeutung.

Grundsätzlich haben unsere Partner keinen Anspruch auf eine positive Berichterstattung. Allerdings behalten wir uns das Recht vor, in unsere Vergleichsrechner und Tabellen nur Partner aufzunehmen. Somit können Konkurrenzanbieter mit vergleichbaren Angeboten unberücksichtigt bleiben, sofern sie nicht an unserem Partnerprogramm teilnehmen.

Wichtig ist uns dabei Transparenz. Schaltflächen mit Beschriftungen wie „Jetzt direkt zum Broker“ enthalten sogenannte Affiliate-Links, bei denen wir eine Vergütung den dem Unternehmen bekommen. Dagegen sind reguläre Links im Text, sofern nicht besonders darauf hingewiesen wird, nicht gesponsert. Diese erkennen sie an dem ().

Durch diese Art der Finanzierung bleibt die Seite mit ihren Dienstleistungen für Sie kostenfrei.

Hier erfahren Sie mehr über uns.

Aktien.net ist seit 2016 am Markt und hat eine lange Erfolgsgeschichte darin, über 3 Millionen Menschen dabei zu helfen, kluge finanzielle Entscheidungen zu treffen. Wir haben diesen Ruf über Jahre hinweg bewahrt, indem wir den finanziellen Entscheidungsprozess entmystifiziert und den Menschen Vertrauen in die nächsten Entscheidungen gegeben haben.

Aktien.net folgt einer strengen redaktionellen Richtlinie, sodass Sie darauf vertrauen können, dass Ihre Interessen an erster Stelle stehen. Alle unsere Inhalte werden von hochqualifizierten Fachleuten verfasst und von Fachexperten bearbeitet, die sicherstellen, dass alles, was wir veröffentlichen, objektiv, genau und vertrauenswürdig ist.

Unsere Reporter und Redakteure konzentrieren sich auf die Punkte, die den Verbrauchern am wichtigsten sind – die verschiedenen Arten von Anlage- und Investmentoptionen, die besten Banken und Broker, das notwendige Wissen für eigene kluge Entscheidungen und mehr – damit Sie sich bei der Anlage Ihres Geldes sicher fühlen können.

| Durchschnittliche Rendite | Min. Anlage | Kreditvolummen | Rückkauf Garantie |

|---|---|---|---|

| 10,0% | 10€ | 1 Mrd. | 60 Tage |

Über Twino

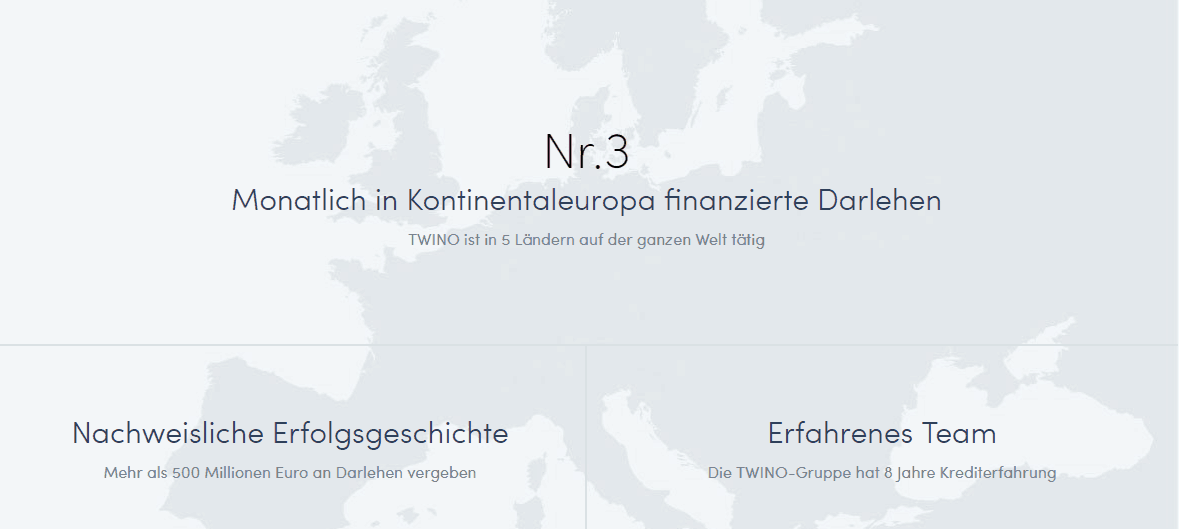

Das Unternehmen ist im lettischen Riga beheimatet. Das Baltikum ist traditionell Heimat vieler Kreditportale, beispielsweise Finbee, Iuvo oder Bondora. Die Gründung erfolgte im Jahr 2009. Damit gehört das Fintech-Unternehmen zu einem der ältesten P2P Kreditplattformen in Europa. Twino unterhält zudem noch weitere Niederlassungen in verschiedenen Ländern wie Russland und Polen. Bisher wurden über 500 Millionen Euro an Darlehen über das Unternehmen vergeben. Nach eigenen Angaben ist die Twino P2P Plattform die Nummer 3 in Europa. Der Anbieter arbeitet dabei nicht mit Darlehensanbahnern, sondern vergibt die Kredite selbst. Wie unsere Mintos Erfahrungen beispielsweise zeigen, sind andere P2P Plattformen nur reine Vermittler.

Inhaltsverzeichnis

Stärken und Schwächen von TWINO

- Twino Konto eröffnen in wenigen Minuten (ohne Post- oder Video-Ident)

- Investitionen bereits ab 10 Euro je Kredit

- Kredite mit BuyBack Garantie

- Geldanlage mit Twino Autoinvest automatisieren

- Es werden keine Steuern abgeführt; voller Zinseszinseffekt

- Website und Support auf Deutsch

- Wenig Kredite beim manuellen Investieren vorhanden

- Kein Sekundärmarkt vorhanden

Top 5 P2P-Kreditmarktplätze | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

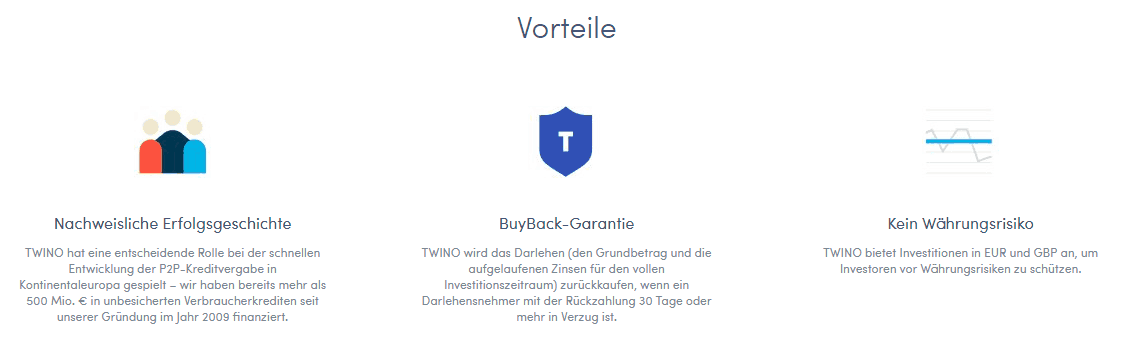

Die Zinsen, die Anleger erhalten, liegen im Schnitt zwischen 11 und 12 Prozent p.a. Um Investitionen noch attraktiver zu gestalten, garantiert das Unternehmen die Rückzahlung der meisten Kredite mit einer sogenannten „BuyBack Guarantee“ oder einer „Payment Guarantee“.

Jetzt direkt zum Anbieter und Twino Konto eröffnenUnsere Twino Erfahrungen im Detail

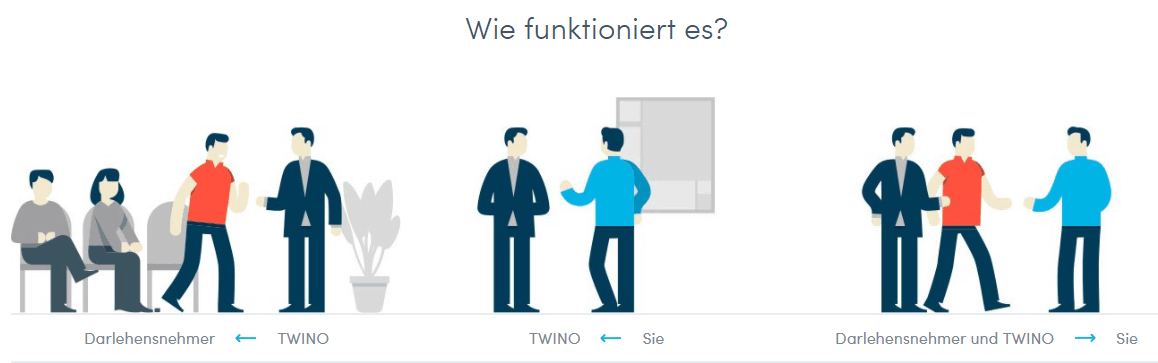

Wie funktioniert Twino?

Das Prinzip von Twino ist relativ einfach erklärt. Twino vergibt als Fintech-Unternehmen unbesicherte Verbraucherkredite an Privatpersonen. Genau wie bei einer Bank, wird die Bonität und Solvenz des Schuldners geprüft. Die Kreditvergabe erfolgt meistens über das Internet. Im Anschluss werden die Kredite auf der Twino P2P Plattform gelistet, über die Investoren Geld in diese Darlehen anlegen können. Der Kreditnehmer zahlt zwar weiterhin direkt an Twino zurück. Doch Twino leitet die entsprechenden Zahlungen (Zins und Tilgung) an die Investoren weiter.

Die Funktionsweise von Twino

Wie unser Testbericht zeigt, werden die Kredite derzeit in 5 Ländern vergeben: Polen, Georgien, Spanien, Dänemark sowie Russland. Die Investitionen erfolgen alle in Euro, es besteht also kein Währungsrisiko. Wie bereits erwähnt, handelt es sich lediglich um unbesicherte Verbraucherdarlehen. In der Regel werden das Konsumkredite sein, also keine Immobilienfinanzierungen, bei denen eine Immobilie als Sicherheit dient. Auch Firmenkredite werden aktuell nicht von Twino vergeben.

Eine Investition in Privatkredite ist eine hervorragende alternative Geldanlage für Privatpersonen. Damit erhalten sie Zugang zu einer Assetklasse, die bis vor einigen Jahren mehr oder weniger nur den Banken vorbehalten waren. Ein Twino Konto ist in wenigen Minuten eröffnet. Der gesamte Registrierungsprozess ist sehr einfach und selbsterklärend. Ein Post- oder Video-Ident Verfahren ist dabei nicht nötig. Es genügt, wenn die erforderlichen Dokumente im Kundenbereich hochgeladen werden.

Twino Test: 11 Prozent Rendite und mehr pro Jahr

Wie unsere Twino Erfahrungen zeigen, ist eines der wesentlichsten Kriterien die Höhe der Zinsen bzw. die Rendite, die Anleger mit P2P Krediten erzielen. Denn letztlich geht es darum, einen Gewinn zu erzielen. Im Gegensatz zu deutschen P2P Plattformen sind die Twino Zinsen vergleichsweise hoch. Zinsen von mehr als 11 Prozent p.a. sind die Regel und nicht die Ausnahme. Natürlich kann die individuelle Rendite auch höher oder niedriger ausfallen, abhängig von den getätigten Investitionen. Die Höhe der Darlehenszinsen wird unter anderem von folgenden Faktoren beeinflusst:

- Bonität des Schuldners

- Laufzeit des Kredits

- Allgemeines Zinsniveau

Wie schon erwähnt, sind die Zinsen bei Twino deutlich höher, als was Kreditnehmer hierzulande in der Regel für ein Darlehen zahlen müssen. Einige Anleger haben daher vielleicht Bedenken, dass Twino Betrug wäre. Doch wir möchten an dieser Stelle kurz auf einige Gründe eingehen, warum die Kreditzinsen dort weitaus höher sind als in Deutschland.

Jetzt direkt zum Anbieter und Twino Konto eröffnenDarum gibt es bei Twino so hohe Zinsen

Zunächst einmal wollen wir festhalten, dass häufig der niedrige EZB-Leitzins als Ursache für die derzeit niedrigen Zinsen angeführt wird. Das ist jedoch nur zum Teil richtig. Fakt ist, dass Kreditzinsen vor allem durch die Bonität des Schuldners beeinflusst werden. In die Bonität wiederum fließen Faktoren wie Höhe des Gehalts und auch mögliche Sicherheiten ein. Da es sich bei den Twino Krediten um unbesicherte Darlehen handelt – was bei Konsumentenkrediten auch die absolute Regel ist – verlangt der Anbieter einen gewissen Zinsaufschlag. Bei Hausfinanzierungen würde das beispielsweise anders aussehen, da hier eine Immobilie als Sicherheit dient.

Des Weiteren ist das allgemeine Zinsniveau in anderen Ländern deutlich höher als in Deutschland. Im baltischen Raum liegt er um die 15 Prozent aufwärts. Der EZB-Leitzins gibt nur an, zu welchem Zinssatz Banken bei der EZB über Nacht Geld anlegen bzw. ausleihen können. Andererseits sollten Anleger auch bedenken, dass selbst hierzulande beispielsweise Zinsen für Dispokredite im Schnitt ebenfalls zwischen 10 und 15 Prozent p.a. liegen. Nicht zuletzt werden längerfristige Kreditzinsen auch durch Angebot und Nachfrage bestimmt.

Die Twino Plattform bietet Kredite im Schnitt von 11 Prozent.

Dass die mögliche Rendite bei Twino im Schnitt über 11 Prozent p.a. liegt ist also keinesfalls abwegig. In unserem Twino Test stellten wir fest, dass es eine Reihe von plausiblen Gründen gibt, warum Verbraucher in anderen Ländern deutlich höhere Kreditzinsen für Verbraucherdarlehen zahlen müssen als hierzulande.

Jetzt direkt zum Anbieter und Twino Konto eröffnenZusatzfunktionen: Twino PG und BuyBack Garantie

Das Hauptrisiko bei P2P Krediten besteht darin, dass der Kreditnehmer zahlungsunfähig wird. Abhängig davon wann das passiert, kann das ein Totalverlust der Investition bedeuten. Um das zu verhindern, bietet das Fintech-Unternehmen eine sogenannte Twino BuyBack Garantie sowie eine Payment Garantie (Zahlungsgarantie). Damit ist gemeint, dass im Falle eines Zahlungsverzugs oder Zahlungsausfalls der Anleger dennoch seine Investition erhält, sowohl Zins als auch Tilgung des Kredits.

Top 5 P2P-Kreditmarktplätze | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Der Unterschied zwischen der Rückzahlungsgarantie und der Zahlungsgarantie ist folgender: Bei der Rückzahlungsgarantie erhalten Investoren den kompletten Investitionsbetrag, zuzüglich der bis dahin angefallenen Zinsen, von Twino erstattet, sobald der Kreditnehmer 30 Tage oder mehr im Zahlungsrückstand ist. Ein Beispiel: Der Kredit ist mit 30 Tagen im Rückstand. Der Anleger erhält sofort die volle Zahlung auf sein Konto. Er könnten nun unmittelbar wieder in einen neuen Kredit investieren.

Bei der Zahlungsgarantie (kurz „Twino PG“), erhalten Investoren eine Garantie, dass sie die Zahlungen während der gesamten Laufzeit pünktlich erhalten. Selbst wenn der Kreditnehmer in Verzug gerät, werden die Zins- und Tilgungsleistungen weiter an den Investor geleistet. Der Unterschied zur Rückzahlungsgarantie ist, dass Anleger trotzdem die volle Darlehenslaufzeit abwarten müssen. Sie bekommen den Betrag also nicht auf einmal erstattatet, sondern gemäß dem Zahlungsplan.

Nicht jeder Twino Kredit verfügt über eine Zahlungs- oder Rückkaufgarantie. Daneben existieren auch Kredit mit verschiedener Ratingeinschätzung (A, B und C). Aus Sicht des Anlegers sind Investitionen mit „BuyBack“ oder „PG“ natürlich deutlich sicherer. Der überwiegende Anteil der Investoren entscheidet sich daher auch für Kredit mit einer Rückzahlungsgarantie.

Jetzt direkt zum Anbieter und Twino Konto eröffnenDie Twino Auto-Invest Funktion: Geldanlage automatisieren

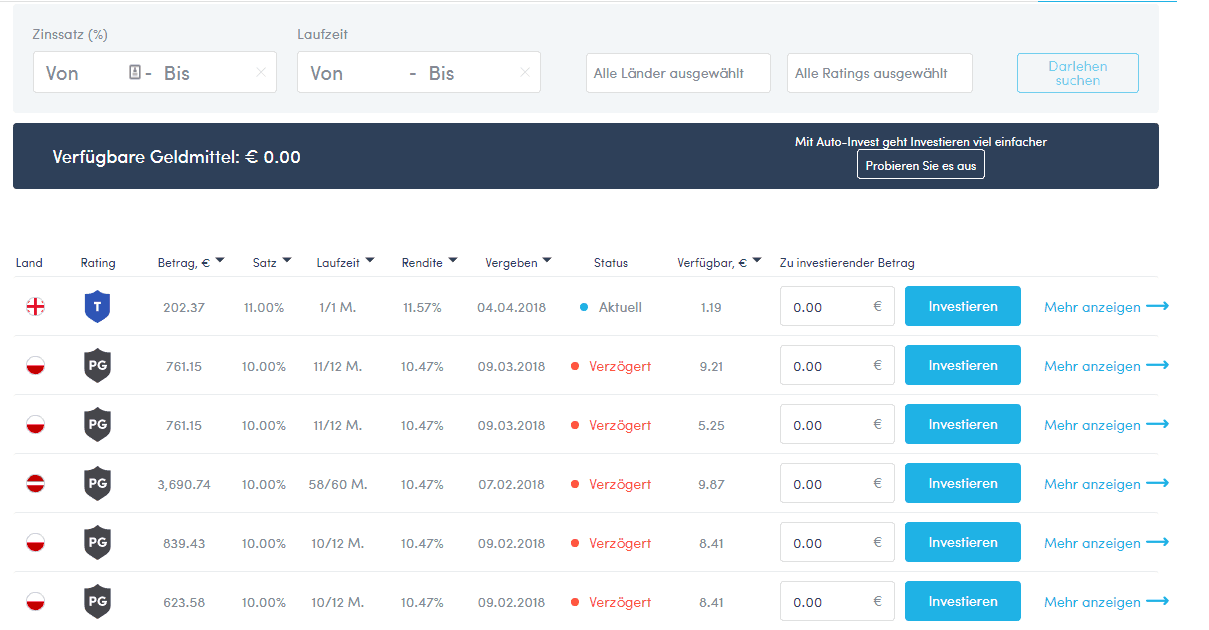

Bei Twino gibt es zwei Formen, wie Investoren ihr Geld anlegen können. Entweder manuell, indem sie sich direkt auf dem Primärmarkt umschauen. Oder automatisiert, indem Anleger die Twino Auto-Invest Funktion nutzen. Dabei geben Nutzer alle gewünschten Kriterien ein, wie Mindestanlagebetrag, Laufzeit, Rating usw. Twino investiert dann automatisiert das Geld des Anlegers gemäß diesen Parametern.

Unsere Twino Erfahrungen zeigen, dass es sinnvoll ist, diese Funktion zu nutzen, da auf dem Primärmarkt meist vergleichsweise wenige Kredite vorhanden sind. Sobald einige verfügbar sind, greift der „Autopilot“ der anderen Nutzer und tätigt unmittelbar die Investitionen.

Risiko: Was passiert, wenn Twino Pleite geht?

In unserem Twino Test wollen wir auch explizit auf die Themen Risiko und Sicherheit eingehen. Investitionen in P2P Krediten unterliegen immer einem Risiko, insbesondere dem Risiko des Zahlungsausfalls durch den Kreditnehmer. Zahlt dieser nicht, kann der Anleger im schlimmsten Fall einen Totalverlust erleiden. Natürlich prüft das Fintech-Unternehmen aus Lettland im Vorfeld akribisch die Bonität des Schuldners. Zahlungsausfälle sollen schließlich um jeden Preis vermieden werden. Nun bietet ja Twino eine Rückzahlungsgarantie an und man könnte der Meinung sein, dass jetzt gar nichts mehr schief gehen kann. Aber das ist nicht richtig.

Twino hat einschlägige Erfahrungen im P2P Bereich. Eine Pleite ist daher aktuell sehr unwahrscheinlich

Twino ist keine Bank, sondern ein privates Unternehmen, welches Kredite vermittelt. Daher unterliegt Twino keiner Einlagensicherung! Sofern nur vergleichsweise wenige Kredite ausfallen, kann der Anbieter das sicherlich verkraften. Sollte es jedoch zu einem größeren Ausfall kommen, könnte es passieren, dass das Unternehmen in Schieflage gerät, bis hin zur Insolvenz. Falls Twino Pleite gehen würde, würde ein Insolvenzverwalter bestellt werden, der sich um die weitere Abwicklung kümmert. Die Ansprüche der Investoren an die Kreditnehmer bleiben natürlich bestehen. Allerdings kann niemand konkret sagen, mit welchen Rückzahlungen Anleger dann zu rechnen haben. Bisher arbeitet Twino seriös uns zuverlässig und es gibt aktuell keinen Grund, warum sich das in Zukunft ändern sollte. Ganz im Gegenteil. Einige Investoren klagen sogar darüber, dass es manchmal bei Twino keine Kredite gibt bzw. nicht genügend für die Anzahl der Investoren.

Twino Steuern: Darum kümmert sich der Anleger selbst

Zinsen die Investoren im Rahmen ihrer P2P Geldanlage erhalten, müssen sie versteuern. Bei Geldanlagen, die Anleger bei deutschen Banken tätigen, wird die Steuer direkt abgezogen und von der Bank unmittelbar an das Finanzamt abgeführt. Da Twino seinen Sitz in Lettland hat, muss sich der Nutzer hier selbst um die richtige Versteuerung seiner Gewinne kümmern. Es ist auch gar nicht möglich, dass Twino Steuern direkt abführt, selbst wenn der Anleger das möchte. Damit Kunden nicht selbst nachrechnen müssen, wie viele Zinsen sie erhielten, stellt der Anbieter einen Kontoauszug bzw. eine Einkommensbescheinigung zur Verfügung.

Wir empfinden das jedoch sogar als positiv. Denn dadurch können Anleger das volle Potential des Zinseszinseffekts ausnutzen. Derzeit fallen auf Kapitalerträge, zu denen Zinsen aus P2P Krediten ebenfalls gehören, 25 Prozent Abgeltungssteuer, plus 5,5 Prozent Solidaritätszuschlag an (effektiv 26,375 Prozent), ggf. noch Kirchensteuer. Die Steuern müssen aber erst im nächsten Jahr im Rahmen der Steuererklärung abgeführt werden (sofern sie über dem Freibetrag liegen). Damit kann unterjährig der volle Ertrag reinvestiert werden.

- Anleger führt Steuern selbst ab

- Investoren können den vollen Ertrag unterjährig wieder reinvestieren

- Potential des Zinseszinseffekts wird vollständig ausgeschöpft

- Aktuell unterliegen Zinseinkünfte der Abgeltungssteuer

Häufige Fragen zu Twino Erfahrungen

Welche Twino Gebühren fallen an?

Kurz gesagt, gibt es bei Twino keine Gebühren. Die Kontoführung und das Investieren sind kostenfrei. Es müssen auch keine Provisionen gezahlt werden. Das Unternehmen verdient an der Zinsdifferenz zwischen dem Zins, den der Kreditnehmer effektiv zahlen muss und dem Zins, den der Anleger erhält. Auch Transaktionen sind gebührenfrei.

Woher kommen die Kredite auf der Plattform?

Twino vergibt über Tochtergesellschaften unbesicherte Verbraucherdarlehen an Privatpersonen in mehreren Ländern innerhalb Europas und Asiens. Um das Ausfallrisiko möglichst klein zu halten, prüft das Unternehmen bei Kreditvergabe die Bonität des Schuldners. Anleger können dann in diese Verbraucherkredite investieren. Sie erhalten quasi ein Forderungsrecht gegenüber dem Kreditnehmer.

Twino vergibt die Kredite selbst und achtet dabei sorgfältig auf die Bonität der Schuldner.

Wie kann ich bei Twino Geld ein- und auszahlen?

Eine Twino Ein- und Auszahlung ist recht simpel. Derzeit gibt es nur eine Zahlungsmethode: Die Banküberweisung. Kunden erhalten eine Investorennummer und eine Bankverbindung, auf der sie ihr Kapital überweisen können. Wichtig ist, dass der Verwendungszweck richtig angegeben wird. Ein- und Auszahlungen sind gebührenfrei. Momentan können Kunden sowohl in Euro als auch in Britischen Pfund Geld einzahlen. In unserem Twino Testbericht wurden Zahlungen sehr schnell bearbeitet. Da es sich um SEPA-Überweisungen handelt, dauern Zahlungen meist nur einen Werktag. Eine Mindesteinzahlung gibt es nicht. Allerdings machen Einzahlungen von unter 10 Euro wenig Sinn, da die Mindestinvestitionssumme 10 Euro beträgt.

Jetzt direkt zum Anbieter und Twino Konto eröffnenGibt es einen Twino Bonus?

Aktuell gibt es keinen Twino Bonus und keinen Twino Promo Code für Neuanmeldungen oder Einzahlungen. Es kann natürlich sein, dass sich das in Zukunft ändert.

Kann ich auch eine Twino App nutzen?

Ja, es gibt eine Twino App für Android und iOS. So haben Anleger die Möglichkeit, auch von unterwegs mit ihrem Smartphone oder iPhone auf ihr Anlegerkonto zuzugreifen. Allerdings dient die App als Ergänzung und deckt nicht den gesamten Funktionsumfang der Webansicht ab.

Wie die Mitarbeiter, so soll das Unternehmen sein: Aktiv und Dynamisch.

Alternativen zu Twino

Im Baltikum gibt es eine ganze Reihe weiterer Kreditplattformen. Finbee, Mintos, Iuvo und Bondora haben wir bereits erwähnt, aber auch Fellow Finance, Robocash und Peerberry verfolgen ein ähnliches Geschäftskonzept. Das ebenfalls im Baltikum beheimatete Unternehmen Crowdestate hat sich dagegen ganz auf die Finanzierung von Immobilien spezialisiert. Das erhöht die Sicherheit, denn wie auch bei Hypothekendarlehen von Banken wird der Kredit durch den Wert des Gebäudes abgesichert.

Bekannteste Kreditplattform aus Deutschland: auxmoney

Wer generell ein Problem damit hat, sein Geld im Baltikum anzulegen, der findet ähnliche Plattformen auch in Deutschland, zum Beispiel mit auxmoney. Allerdings sind die Zinsen dabei im Regelfall deutlich niedriger. Außerdem bieten einige osteuropäische Plattformen einen Schutz bei Kreditausfällen. Den gibt es bei auxmoney nicht.

Wer mit seinem Geld weniger Gewinne erwirtschaften als vielmehr etwas sinnvolles tun möchte, für den könnten Mikrokreditplattformen das Richtige sein, beispielsweise Lend with CARE oder zidisha. Allerdings werden Einlagen dort im Regelfall nicht verzinst.

Bei der automatisierten Geldanlage bei comdirect kann ein niedrigeres Risiko gewählt werden. Dann werden vor allem Anleihen gekauft.

Wer Geld verdien will, dem bleibt als weitere Alternative natürlich der Aktienmarkt. Hier winken höherer Gewinne, allerdings bei auch höherem Risiko. Wer allerdings sein Geld breit streut, beispielsweise mit einem ETF auf den MSCI All Countries World Index, der hat gzte Chancen nach zehn Jahren im Plus zu sein. Alternativ kann man sein Geld auch einem Robo Advisor anvertrauen. Der sorgt automatisch für eine breite Streuung und investiert, auf Wunsch, auch überwiegend in festverzinsliche Wertpapiere.

Top 5 Robo Advisor | |

|---|---|

1 Servicegebühr 0,80% Fondskosten 0,15% Sparplan Ab 25€ Mindesteinlage Ab 1.000€ Anlagestrategien 5 | Testberichtzu Oskar | 2 Servicegebühr 0,00% Fondskosten 0,22% Sparplan Ab 30€ Mindesteinlage Ab 5.000€ Anlagestrategien 10 | Testberichtzu Quirion | 3 Servicegebühr 0,33% Fondskosten 0,16% Sparplan Ab 50€ Mindesteinlage Ab 500€ Anlagestrategien 4 | Testberichtzu Weltsparen | 4 Servicegebühr 0,69% Fondskosten 0,27% Sparplan Ab 1€ Mindesteinlage Ab 0€ Anlagestrategien 5 | Testberichtzu Growney | 5 Servicegebühr 0,70% Fondskosten 0,25% Sparplan Ab 50€ Mindesteinlage Ab 2.500€ Anlagestrategien 5 | Testberichtzu Fintego |

| Sie riskieren Ihr Kapital |

Fragen & Antworten zu Twino

Was ist TWINO?

TWINO vermittelt unbesicherte Verbrauerdarlehen, Geschäfts- und Immobilienkredite.

Wie sicher ist TWINO?

TWINO wird in Lettland von den dortigen Behörden reguliert. Allerdings ist TWINO keine Bank, sondern nur ein Kreditvermittler. Das bedeutet, dass die Gefahr besteht, dass Kredite ausfallen und das Geld verloren ist.

Was ist die TWINO Rückkaufgarantie?

TWINO verspricht, ausgefallene Kredite zurückzukaufen. Weil TWINO keine Bank ist, besteht aber die Gefahr, dass das Unternehmen bei einer zu hohen Ausfallrate dieser Verpflichtung nicht nachkommen kann. Dann besteht keine Erstattung durch eine Einlagensicherung.

Warum kann TWINO so hohe Zinsen bieten?

Die hohen Zinsen gehen mit einem erhöhten Risiko einher. Banken verwenden viel Geld auf die Absicherung der Einlagen, das senkt die Rendite, erhöht aber die Sicherheit. Bei TWINO entfällt beides.

Fazit unserer Twino Erfahrungen

Als Fazit in unserem Test möchten wir festhalten, dass Twino eine hervorragende Möglichkeit ist, eine weitere Komponente für die private Vermögensverwaltung hinzuzufügen. Denn hier erhalten Anleger Zugang zu einem Markt, den es bis vor einigen Jahren für Privatinvestoren so noch gar nicht gab. Die Kreditvergabe ist das originäre und gleichzeitig lukrativste Geschäft der Banken. Jetzt können private Anleger ebenfalls ins Kreditgeschäft einsteigen.

Bei Twino sind Anlagen bereits ab 10 Euro möglich. Der Twino Support ist Werktags von 09.00 bis 18.00 Uhr per kostenloser Telefon-Hotline, Skype Chat und E-Mail erreichbar. Die Laufzeiten sind gestaffelt von einem Monat bis hin zu mehreren Jahren. Die Zinsen liegen im Schnitt zwischen 11 und 12 Prozent p.a. Das ist deutlich mehr als im langfristigen Schnitt mit Aktien zu verdienen ist. Natürlich sollten sich Investoren im Vorfeld auch immer ausreichend über die Risiken von P2P Krediten informieren.

Jetzt direkt zum Anbieter und Twino Konto eröffnenLeserbewertung

Schreiben Sie einen Kommentar

-

WolfgaPosted: 14. April 2022

Ich habe es schon bei Swaper geschrieben, ich vegebe gerne Geld an Kredite, die ich selbst ausgesucht habe. Das funktioniert auch bei Twino nicht so gut. Ich bin jetzt übrigens bei Mintos gelandet.

Hohe ZinsenWenig Kredite zur manuellen Vergabe