FinBee Erfahrungen und Testbericht

Unser Dienst wird Ihnen kostenlos zur Verfügung gestellt. Um ihn zu finanzieren, gehen wir Partnerschaften mit Unternehmen ein (siehe Kapitel: Unsere Finanzierung und Partnerschaften). Dabei setzen wir aber nicht auf klassische Anzeigen. Diese bergen immer die Gefahr, sich im Zweifelsfall zwischen dem Wunsch eines großen Kunden und der redaktionellen Unabhängigkeit entscheiden zu müssen.

Stattdessen erhalten wir bei vielen Produkten eine Provision, wenn Sie einen Vertrag über unseren Vergleichsrechner oder einen Link von unserer Seite abschließen. Das hat für uns den Vorteil, dass wir offen sagen können, welches Unternehmen uns besser gefällt. Denn ob Sie einen Vertrag mit diesem oder einem anderen Anbieter aus unserem Vergleichsrechner schließen, hat für uns oft nur geringe Bedeutung.

Grundsätzlich haben unsere Partner keinen Anspruch auf eine positive Berichterstattung. Allerdings behalten wir uns das Recht vor, in unsere Vergleichsrechner und Tabellen nur Partner aufzunehmen. Somit können Konkurrenzanbieter mit vergleichbaren Angeboten unberücksichtigt bleiben, sofern sie nicht an unserem Partnerprogramm teilnehmen.

Wichtig ist uns dabei Transparenz. Schaltflächen mit Beschriftungen wie „Jetzt direkt zum Broker“ enthalten sogenannte Affiliate-Links, bei denen wir eine Vergütung den dem Unternehmen bekommen. Dagegen sind reguläre Links im Text, sofern nicht besonders darauf hingewiesen wird, nicht gesponsert. Diese erkennen sie an dem ().

Durch diese Art der Finanzierung bleibt die Seite mit ihren Dienstleistungen für Sie kostenfrei.

Hier erfahren Sie mehr über uns.

Aktien.net ist seit 2016 am Markt und hat eine lange Erfolgsgeschichte darin, über 3 Millionen Menschen dabei zu helfen, kluge finanzielle Entscheidungen zu treffen. Wir haben diesen Ruf über Jahre hinweg bewahrt, indem wir den finanziellen Entscheidungsprozess entmystifiziert und den Menschen Vertrauen in die nächsten Entscheidungen gegeben haben.

Aktien.net folgt einer strengen redaktionellen Richtlinie, sodass Sie darauf vertrauen können, dass Ihre Interessen an erster Stelle stehen. Alle unsere Inhalte werden von hochqualifizierten Fachleuten verfasst und von Fachexperten bearbeitet, die sicherstellen, dass alles, was wir veröffentlichen, objektiv, genau und vertrauenswürdig ist.

Unsere Reporter und Redakteure konzentrieren sich auf die Punkte, die den Verbrauchern am wichtigsten sind – die verschiedenen Arten von Anlage- und Investmentoptionen, die besten Banken und Broker, das notwendige Wissen für eigene kluge Entscheidungen und mehr – damit Sie sich bei der Anlage Ihres Geldes sicher fühlen können.

| Durchschnittliche Rendite | Min. Anlage | Kreditvolummen | Rückkauf Garantie |

|---|---|---|---|

| 9,80% | 5€ | 236 Mio | Keine |

FinBee ist eine P2P Kredit Plattform mit Sitz in Litauen. Gegründet wurde das Unternehmen im Jahr 2015. FinBee unterscheidet sich jedoch teilweise von anderen Anbietern. Während in der Regel der Zinssatz festgeschrieben ist, hat FinBee eine Funktion, bei der die Anleger selbst festlegen, zu welchem Zins sie bereit sind, zu investieren. Unsere FinBee Erfahrungen zeigen, dass dadurch teilweise Renditen von über 20 Prozent p.a. möglich sind. Die Darlehen stammen dabei sowohl von Privatpersonen als auch von Unternehmen. Eine FinBee Buyback Garantie gibt es zwar nicht. Allerdings hat die P2P Plattform eine andere Lösung in petto.

Inhaltsverzeichnis

Stärken und Schwächen von finbee

- Konto sofort eröffnen (ohne Post- oder Video-Ident)

- 5 Euro Mindestsumme für Investitionen

- Kredite über einen „Kompensationsfonds“ zum Teil abgesichert

- Geldanlage mit FinBee Autoinvest automatisieren

- Bis über 20 Prozent p.a.

- Sekundärmarkt vorhanden

- Keine Buyback Garantie

- Website nicht auf Deutsch; aber auf Englisch

Top 5 P2P Marktplätze zum Investieren in Kredite | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Über FinBee

2015 wurde FinBee in Litauen gegründet. Im Sommer desselben Jahres ging die Plattform an den Start. Mittlerweile wurden bereits über 12 Millionen Euro an Darlehen über die Plattform vermittelt, was einer Anzahl von mehr als 5.000 Krediten entspricht. Zurzeit hat FinBee etwas mehr als 9.400 registrierte Anleger die in Mikrokredite investieren.

Im FinBee Test zeigt sich, dass die Plattform teilweise deutlich mehr Anleger hat, als so manch anderer Anbieter. Dafür ist das Kreditvolumen nach circa 3 Jahren eher moderat. Das liegt vermutlich daran, dass FinBee ausschließlich Darlehen in Litauen vergibt und nicht in anderen Ländern. Außerdem vergibt das Unternehmen keine Darlehen direkt übers Internet, sondern jeder Kreditnehmer muss persönlich vorstellig werden. Der Großteil der vermittelten Kredite sind unbesicherte Verbraucherdarlehen. Circa 20 Prozent des Kreditvolumens stammen aus Unternehmensfinanzierungen.

Investitionen sind bei FinBee bereits ab 5 Euro möglich, was wir als sehr positiv empfinden. Vor allem da es keine Rückkaufgarantie gibt, haben Anleger somit die Möglichkeit, ihr Kapital noch besser zu diversifizieren. Die Laufzeiten reichen von kurzfristigen Darlehen bis hin zu mehreren Jahren.

Jetzt direkt zum Anbieter und FinBee Konto eröffnenUnsere FinBee Erfahrungen im Detail

Wie funktioniert FinBee?

FinBee funktioniert grundsätzlich ähnlich wie eine „normale“ P2P Kreditplattform. Das heißt, dass das Unternehmen über Tochtergesellschaften Darlehen sowohl an Privatpersonen als auch an Firmen vergibt. Ein Teil dieser Kredite wird quasi über die Plattform an Investoren verkauft. Der Investor erhält damit ein Forderungsrecht und somit auch das Recht auf Zinsen. Die Zinsen im Baltikum sind tendenziell deutlich höher als hierzulande. Die Abwicklung übernimmt FinBee für den Anleger. Im Gegenzug profitiert das Unternehmen von der Zinsdifferenz, die der Investor erhält und dem Zins, den FinBee bekommt.

Die Registrierung und das Geld anlegen bei FinBee ist nicht weiter kompliziert.

Wie eingangs erwähnt, funktioniert FinBee jedoch etwas anders als andere P2P Plattformen. Der Anleger investiert quasi in einer Art „Bieterverfahren“ in die Kredite. Jedes Darlehen ist von FinBee bereits in Bonitätskategorien eingeteilt. Diese reichen von A* (beste Bonität) bis D (schlechteste Bonität). Zudem wird ein „Ziel-Zins“ vorgegeben. Man könnte auch sagen, dass ist die Empfehlung von FinBee, welcher Zinssatz angemessen wäre. Allerdings hat das keinen Einfluss auf den tatsächlichen Zinssatz. Je mehr Anleger sich an dem Darlehen beteiligen möchten, umso geringer wird der Zinssatz, da ja die Nachfrage steigt. So zumindest die Theorie. In unserem FinBee Test zeigt sich, dass der überwiegende Teil der Anleger auch genau den Zinssatz bietet, den die Plattform vorschlägt.

Nutzer erhalten mit der FinBee P2P Plattform die Möglichkeit einer neuen modernen Geldanlage. Der Zugang zum Kreditgeschäft war ja bis vor einigen Jahren mehr oder weniger den Banken vorbehalten. Daher ist es sehr positiv zu bewerten, wenn Investoren nun auch Zugang zu dieser Anlageklasse erhalten.

Unser FinBee Test: Renditen bis über 20 Prozent p.a. möglich

Grundsätzlich lässt sich sagen, dass die Zinssätze deutlich über denen der meisten anderen Plattformen (wie smava, auxmoney, DoFinance) liegen. Das liegt jedoch daran, dass es, genau wie beim Anbieter Bondora, keine FinBee Buyback Garantie gibt. Da das Risiko für den Anleger dadurch steigt, muss sich dieses Risiko in einem höheren Zins niederschlagen. Unsere FinBee Erfahrungen zeigen, dass diese im Schnitt bei 13/14 Prozent p.a. für die beste Bonität beginnen. Kreditnehmer mit schwacher Bonität müssen jedoch auch deutlich über 20 Prozent p.a. zahlen. Natürlich steigt hier das Risiko eines Kreditausfalls. Daher können Anleger durchaus auf eine Jahresrendite von um die 20 Prozent p.a. kommen. Abhängig sind die Zinsen dabei von folgenden Faktoren:

- Bonitätseinschätzung durch FinBee

- Eventuelle Sicherheiten die der Kreditnehmer hinterlegt

- Laufzeit des Kredits

Vor allem die ersten beiden Faktoren sind entscheidend bei der Höhe des Zinssatzes. Je besser die Bonität, desto niedriger der Zins. Unternehmen haben zudem die Möglichkeit bzw. die Pflicht, das Darlehen dadurch zu besichern, dass der CEO bzw. Geschäftsinhaber persönlich für den Unternehmenskredit haftet.

FinBee Buyback Garantie: Nicht vorhanden; dafür Kompensationsfonds

Wie bereits erwähnt, gibt es keine FinBee Rückkaufgarantie, wie wir sie zum Beispiel bei Twino kennen. Dieses Risiko lassen sich Anleger durch einen erhöhten Zins bezahlen. Gleichzeitig gibt es dennoch einige Sicherungsmechanismen, auf die Investoren zurückgreifen können. Einen hatten wir bereits erwähnt: Die persönliche Haftung des Geschäftsinhabers bei Unternehmensdarlehen. Das ist insbesondere bei Kapitalgesellschaften wichtig. Denn in so einem Fall haftet ansonsten nur das Kapital, welches direkt in der Firma gebunden ist. Doch FinBee erwartet, dass auch der Inhaber eine Garantie abgibt. Diese sieht so aus, dass er persönlich mit seinem gesamten Privatvermögen für die Schulden der Firma haftet. Der Wert dieser Sicherheit ist natürlich stark davon abhängig, welche Bonität der Geschäftsführer wiederum hat.

Da es keine FinBee Buyback Garantie gibt, muss der Anleger bei der Wahl gute Entscheidungen treffen. Die Bonitätseinschätzungen geben gute Hinweise.

Eine zweite Sicherheitskomponente ist der FinBee Kompensationsfonds. Dieser funktioniert wie folgt: Von jedem Kredit, der erfolgreich finanziert wird, fließen 0,5 bis 1,0 Prozent der Kreditsumme in diesen Fonds. Das Geld wird dazu verwendet, im Falle eines Zahlungsverzugs die Zahlungen an die Investoren aufrechtzuerhalten, bis dieser eine Nachzahlung leistet. Das ist natürlich eine gewisse Sicherheit für Anleger, aber auf keinen Fall eine 100-prozentige Garantie. Vor allem dann nicht, wenn dieser Fonds aufgebraucht ist.

- Es gibt keine FinBee Buyback Garantie

- Eine gewisse Sicherheit bietet die persönliche Haftung des Geschäftsinhabers bei Firmenkrediten

- Durch den FinBee Compensation Funds sollen Zahlungsverzögerungen ausgeglichen werden

Der FinBee AutoInvest

Wie üblich, bietet auch FinBee eine Automatisierung der Geldanlage. Der Anbieter nennt es FinBee AutoLend. Dabei handelt es sich um einen typischen AutoInvest, wie wir ihn zum Beispiel auch von Mintos her kennen. Der Anleger kann bei FinBee entweder manuell Investitionen tätigen oder eben über de AutoLend. Dabei können Nutzer ihre Präferenzen eingeben und der Computer tätigt die Geldanlage von selbst. Empfehlenswert ist das vor allem bei Anlegern, die höhere Beträge investieren möchten. Da es sich sowieso anbietet, nur jeweils die Mindestsumme pro Kredit, sprich 5 Euro, zu investieren, macht der AutoInvest wohl bei fast allen Nutzern Sinn. Denn schon bei Einzahlung von 200 Euro, entspricht das 40 einzelnen Krediten.

Jetzt direkt zum Anbieter und FinBee Konto eröffnenZusatzfunktion: Der FinBee Sekundärmarkt

Wie zum Beispiel auch Viventor, so verfügt auch FinBee über einen Sekundärmarkt. Dort können Anleger ihre investierten Kredite an andere Anleger verkaufen. Dadurch können Investoren auch kurzfristig zu Liquidität kommen, falls ein finanzieller Bedarf besteht. Natürlich besteht auch die Möglichkeit eine höhere Rendite zu erhalten, da der Anleger den Kredit mit einem Zinsauf- oder -abschlag verkaufen kann. FinBee berechnet den Nutzern dafür jedoch eine Gebühr in Höhe von 1 Prozent der Kreditsumme. Im Prinzip sinkt dadurch die Rendite um ein Prozent.

Top 5 P2P-Kreditmarktplätze für Privatanleger | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

FinBee Steuer: Anbieter behält Quellensteuer ein

Da FinBee seinen Sitz in Litauen hat, ist der Anbieter verpflichtet, die Zinserträge zu besteuern bzw. die anfallenden Steuern vom Zinsertrag abzuziehen. Auf seiner Website beschreibt das Unternehmen, dass automatisch 15 Prozent des Ertrages automatisch abgezogen und an das dortige Finanzamt überwiesen werden. Ähnlich agiert auch der lettische Anbieter Viainvest. Ausländische Anleger können jedoch eine Minderung der Steuer im Rahmen des Doppelbesteuerungsabkommens beantragen. Dazu muss sich der Kunde mit dem Support in Verbindung setzen. In der Regel muss der Nutzer dann diverse Unterlagen einreichen, meist eine Ansässigkeitsbescheinigung, die er vom zuständigen Finanzamt erhält. Dann kann FinBee den Steuersatz von 15 Prozent reduzieren.

Einige Gründe, die für FinBee sprechen.

In unserem FinBee Test konnten wir jedoch nicht herausfinden, bis zu welchem Prozentsatz der Anbieter den Steuersatz reduziert. Im Doppelbesteuerungsabkommen zwischen Deutschland und Litauen steht über Zinseinkünfte, dass Litauen diese mit noch maximal mit 10 Prozent besteuern darf. Selbstverständlich wird die Quellensteuer auch in der persönlichen Steuererklärung auf die Steuerlast mit angerechnet.

- Als lettisches Unternehmen muss FinBee Quellensteuer auf Zinserträge abführen

- Die Quellensteuer beträgt 15 Prozent

- Sie kann allerdings auch gesenkt werden

- Dazu muss sich der Nutzer mit dem Kundenservice in Verbindung setzen

- In der Regel wird eine Ansässigkeitsbescheinigung des zuständigen Finanzamts benötigt

FinBee Regulierung: Wie sicher ist mein Geld?

FinBee ist keine Bank, daher unterliegt das Unternehmen nicht den strengen Anforderungen wie ein Kreditinstitut. Das heißt jedoch nicht, dass es keine Regulierung oder dergleichen gibt. Zum Beispiel werden sämtliche Kundengelder bei einer Bank verwahrt. Damit bleibt das Geld Eigentum der Anleger. Sollte die Bank Insolvenz anmelden müssen, so sind die Gelder im Rahmen der EU-Einlagensicherung bis zu 100.000 Euro je Anleger abgesichert. Auch die Kreditnehmer leisten ihre Zahlungen auf Konten bei dieser Bank.

Sollte daher FinBee Insolvenz anmelden müssen, so fallen weder die Kundengelder noch die Zahlungen der Kreditnehmer in die Insolvenzmasse. Für diesen Fall wurde in Kooperation mit der litauischen Zentralbank ein sogenannter Masterplan erarbeitet. Dieser sieht vor, dass ein bereits festgelegter Insolvenzverwalter die Geschäftsvorgänge kommissarisch weiterführt. Daneben sollten Anleger jedoch bedenken, dass das größte Risiko vermutlich nicht darin liegt, dass FinBee pleitegeht, sondern dass die Kreditnehmer nicht mehr in der Lage sind, ihre Tilgungen zu leisten.

Häufige Fragen zu FinBee

Fallen FinBee Gebühren an?

Es fallen bis auf eine Ausnahme keine Gebühren bei FinBee an. Die Registrierung, Kontoführung und auch die Abwicklung ist komplett gebührenfrei. Lediglich bei Verkäufen über den Sekundärmarkt müssen Investoren mit einer Gebühr von 1 Prozent der Kreditsumme rechnen. Ein- und Auszahlungen sind ebenfalls gebührenfrei. Im Falle eines Zahlungsverzugs leitet FinBee alle erforderlichen Schritte ein, das bleibt für den Anleger auch kostenfrei.

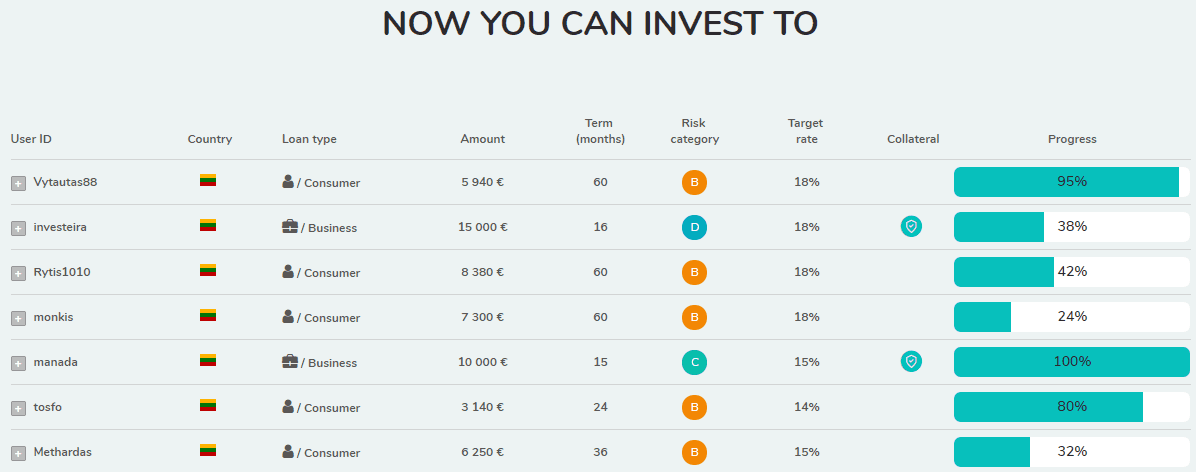

So sieht die FinBee Plattform aus.

Sind die Kredite bereits vorfinanziert?

Auf der FinBee Plattform könnte der Eindruck entstehen, dass die Anleger den Kredit direkt finanzieren. Sollten also nicht genügend Gelder zustande kommen, könnte daher das Darlehen nicht finanziert werden. Das ist jedoch nicht richtig. Alle Darlehen wurden von FinBee, bzw. einer Tochtergesellschaft, bereits vorfinanziert. Der „Progress“-Prozentsatz auf der Plattform gibt daher nur an, wie viel Euro andere Investoren bereits angelegt haben.

Wie schnell erfolgen FinBee Auszahlungen?

Grundsätzlich sind Ein- und Auszahlungen nur per Banküberweisung und in Euro möglich. Andere Zahlungsmethoden gibt es derzeit noch nicht. Gebühren fallen dafür keine an. Wie bei Banküberweisungen üblich, kann eine solche bis zu 3 Werktage dauern. Im Schnitt sind Auszahlungen jedoch meist innerhalb eines Tages bearbeitet und überwiesen. In unserem FinBee Test konnten wir feststellen, dass eine Auszahlung, die am zeitigen Vormittag in Auftrag gegeben wurde, bereits am Nachmittag auf dem Konto war.

Gibt es einen FinBee Bonus?

Bisher haben wir keinen FinBee Bonus, Prämie oder Gutschein gefunden. Das heißt natürlich nicht, dass es einen solchen in Zukunft nicht geben kann.

Top 5 P2P Marktplätze zum Investieren in Kredite | |

|---|---|

1 Durchschnittliche Rendite bis 15% Rückkauf Garantie 60 Tage Mindestanlage 100€ Kreditvolumen 0,13 Mio. | Testberichtzu Iuvo | 2 Durchschnittliche Rendite 12,19% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 2,5 Mrd. | Testberichtzu Mintos | 3 Durchschnittliche Rendite über 9% Rückkauf Garantie keine Mindestanlage 1€ Kreditvolumen 7,6 Mio. | Testberichtzu Bondora | 4 Durchschnittliche Rendite 12,38% Rückkauf Garantie keine Mindestanlage 50€ Kreditvolumen 65 mio | Testberichtzu Estateguru | 5 Durchschnittliche Rendite bis 14% Rückkauf Garantie 60 Tage Mindestanlage 10€ Kreditvolumen 40 mio | Testberichtzu Viventor |

| Sie riskieren Ihr Kapital |

Gibt es eine FinBee App?

Nein, aktuell existiert keine FinBee App für Android oder iOS. Unserer Erfahrung nach ist es auch nicht unbedingt erforderlich, dass es eine App fürs Smartphone oder iPhone geben muss. Die Webseiten sind im Allgemeinen im responsive Design, was bedeutet, dass sie sich an die mobile Darstellung anpassen. Zudem müssen Anleger ja nicht permanent auf das Portfolio zugreifen um Änderungen oder Anpassungen durchzuführen.

Welche FinBee Mindestinvestitionssumme gibt es?

Die FinBee Mindestanlage liegt bei 5 Euro je Kredit, was vergleichsweise niedrig ist.

bereit zum Geld verdienen mit FinBee?

Fazit: FinBee mit Verbesserungspotential

Zusammengefasst lässt sich sagen, dass wir nicht so richtig warm geworden sind mit dem Anbieter. Das wird auch in unseren FinBee Erfahrungen deutlich. Das liegt sicherlich auch daran, dass die Website nicht auf Deutsch vorhanden und die Optik verbesserungswürdig ist. Das soll jedoch nicht heißen, dass FinBee unseriös wäre. Schauen wir uns nochmal die „harten“ Fakten an: Mindestanlage 5 Euro, Laufzeiten von kurzfristig bis mehrere Jahre, Renditen von über 20 Prozent möglich, eine Buyback Garantie gibt es dafür aber nicht.

Durch die fehlende Rückkaufgarantie erhöht sich natürlich das Risiko und damit auch der Zinssatz. Einige Sicherungsmechanismen, wie der Kompensationsfonds, sollen für eine Kompensierung der Zahlungsausfälle sorgen. Die Registrierung an sich ist einfach und da FinBee nur Kredite in Litauen vergibt, können Anleger damit auch in einem Land investieren, indem nur wenige P2P Plattformen aktiv sind. Als Fazit lässt sich aber auch sagen, dass eine Anlage bei Bondora wohl die bessere Entscheidung ist. Bondora funktioniert ähnlich wie FinBee ohne Buyback Garantie.

Jetzt direkt zum Anbieter und FinBee Konto eröffnenTipp: So erkennen Sie unseriöse Anlagetipps

Leserbewertung

Schreiben Sie einen Kommentar

-

RalfPosted: 6. April 2022

Ich lege Geld außer in ETFs fast nur noch über p2p an. Das bringt nicht nur Zinsen, sondern ich möchte auch wissen, wer mein Geld bekommt. Lieber investiere ich in Unternehmen als in Privatpersonen. Wenn man sich etwas kauft, sollte man vorher sparen, da bin ich altmodisch. Deshalb gefällt es mir, dass finbee auch Geschäftskredite hat. Allerdings ist die Auswahl begrenzt und die Website ist nicht auf Deutsch übersetzt. Kein schlechter Anbieter, aber ich würde heute wohl einen anderen wählen.

Zinsen UnternehmenskrediteNur Englisch