Das Wichtigste in Kürze

- Das Angebot an ETFs bei der DKB ist groß.

- Gute Rahmenbedingungen: Ein DKB ETF-Sparplan lässt sich problemlos ändern oder pausieren.

- Ein weiterer Vorteil: Die Kosten von ETF-Sparplänen bei der DKB sind gering. Sie liegen zwischen 0,49 Euro und 1,50 Euro pro Sparplanausführung.

- Die DKB offeriert auch ETFs, die nicht sparplanfähig sind.

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- Das ETF Angebot bei der DKB

- DKB Depot: Kosten und Gebühren für den ETF-Handel

- Die Rahmenbedingungen bei einem DKB ETF Sparplan

- Schritt für Schritt: Einen ETF Sparplan bei der DKB einrichten

- Vorteile von ETF-Sparplänen für Privatanaleger

- DKB Aktionen und Angebote für 2020

- Alternativen zu ETF-Sparplänen

- Top 5 alternative ETF Broker

- Fragen & Antworten zum DKB Sparplan

- Fazit: ETF-Sparpläne von einem führenden Broker

Das ETF Angebot bei der DKB

Die DKB ist eine Direkt- und Geschäftsbank und bietet dadurch ein breites Angebot an Fonds. Durch die Suche im Broker lassen sich über 35.000 Fonds aus verschiedenen Kategorien finden. Nach eigenen Angaben sind aktuell über 670 der insgesamt knapp 1.900 ETFs sparplanfähig.

Die Anzahl der sparplanfähigen ETFs schwankt immer ein wenig, weil es für den Anbieter teurer ist, diese Anlageform bereitzustellen. Nach unseren Erfahrungen mit DKB ETF Sparplänen wissen wir, dass die Bank in dieser Hinsicht sehr transparent informiert und frühzeitig bekannt gibt, falls ein ETF in Zukunft nicht mehr sparplanfähig sein sollte.

Hier finden Sie weitere Informationen über die DKB als Broker.

So präsentiert sich DKB auf ihrer Webseite (Quelle: DKB)

Das ETF Angebot der DKB kann im Wesentlichen in folgende Bereiche unterteilt werden:

Aktien ETFs

- Insgesamt 462 sparplanfähige Aktien-ETFs

- 88 davon kosten je Ausführung nur 0,49 Euro, ein Angebot bis Ende 2020

- Dazu gehören die Branchengrößen von Vanguard, Amundi und Lyxor, mit denen man zum Beispiel in den MSCI World investieren kann.

Anleihen ETFs

- 86 sparplanfähige ETFS, die sich auf Anleihen konzentrieren

- 16 davon fallen unter die reduzierte Ausführungsgebühr

- Anleihen-ETFs bringen grundsätzlich weniger Rendite, gelten aber als sicherer.

ETFs auf Rohstoffe, Immobilien und Devisen

- 17 sparplanfähige ETFs mit dem Fokus auf Rohstoffe, lediglich einer dieser ETFs fällt unter das Aktionsangebot

- Vereinzelt bietet die DKB auch ETFs auf Immobilien und Devisen an.

(Stand: 03/2020)

DKB Depot: Kosten und Gebühren für den ETF-Handel

Die Einrichtung eines Depots bei der DKB ist kostenlos. Auch fallen keine Gebühren für die weitere Depotführung an. Ebenfalls verlangt die DKB keine Gebühren, falls der Inhaber geändert werden soll oder der ETF Sparplan gekündigt beziehungsweise ausgesetzt wird.

Die Standardgebühr für den Einmalkauf von ETFs, Aktien und Fonds beträgt 10 Euro.

Das reguläre Entgelt für ETF-Sparpläne beträgt 1,50 Euro je Ausführung. Davon ausgenommen sind die bereits erwähnten Aktions-Fonds von Vanguard, Amundi und Lyxor. Diese ETF Sparplan Aktion läuft bis Ende 2020 – das Ausführungsentgelt für alle darin enthaltenen ETFs beträgt 49 Cent. Unserer Erfahrung nach ist damit zu rechnen, dass die DKB dieses oder ein ähnliches Angebot fortsetzen wird. Die Broker liefern sich aktuell einen Preiswettbewerb und es gibt sogar erste Anbieter ganz ohne Ausführungsentgelt.

Jetzt zum ETF-Sparplan von der DKBDie Rahmenbedingungen bei einem DKB ETF Sparplan

Die Mindestrate für einen ETF-Sparplan bei der DKB beträgt 50 Euro pro Monat. Die Ausführung erfolgt monatlich oder vierteljährlich. Einen Auszahlplan vorab festzulegen, ist nicht möglich. Die Auszahlung des Guthabens müssen Sie manuell veranlassen.

Die Sparrate kann jederzeit auf den Mindestbetrag verringert oder bis auf 5.000 Euro im Monat erhöht werden. Eine Rate auszusetzen, den Sparplan aber weiterzuführen, ist ebenfalls problemlos möglich. Die Bedingungen eines DKB ETF Sparplans zu ändern ist somit sehr leicht.

Eine Besonderheit beim DKB-Depot ist, dass es nur in Verbindung mit DKB Cash (dem Girokonto) möglich ist. Dieses Girokonto dient als Referenzkonto für das DKB Depot. Viele Kunden haben mit diesem Kombinationsangebot der DKB gute Erfahrungen gemacht. Üblich ist ein solches Angebot aber nicht. Andere Online-Broker erlauben es, ein beliebiges Referenzkonto für das Depot auszuwählen. Bei der DKB muss es hingegen das hauseigene Girokonto sein.

Mit einem Klick auf den für Sie hier bereitgestellten Link können Sie ein DKB Cash Konto eröffnen und danach Ihr Depot bei der DKB anlegen.

Jetzt zum ETF-Sparplan der DKBSchritt für Schritt: Einen ETF Sparplan bei der DKB einrichten

Für einen ETF-Sparplan brauchen sie zunächst ein Depot. Wie Sie bei der DKB ein Depot einrichten, haben wir unserem DKB Erfahrungsbericht genau beschrieben.

Ein ETF-Sparplan ist dann sofort verfügbar. Innerhalb des DKB Depots müssen sie lediglich „Sparplan einrichten“ auswählen, dann können Sie alle notwendigen Angaben machen.

Als Erstes sollten Sie einen passenden ETF suchen, was zum Glück sehr einfach möglich ist:

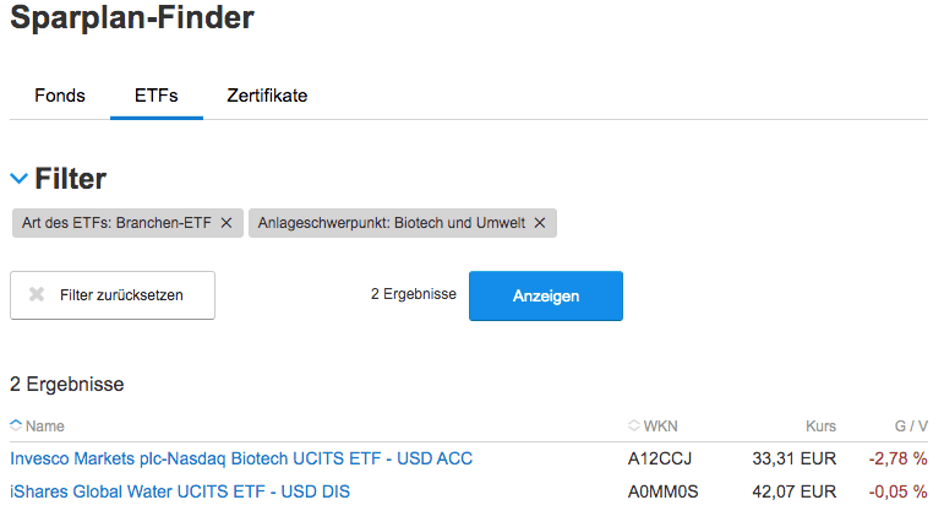

Der Sparplan-Finder der DKB bietet hilfreiche Funktionen und Filter an. (Quelle: DKB)

Im Beispiel sehen Sie die Suche mittels Kategorien nach einem sparplanfähigen Biotech-ETF, wovon die DKB zwei verschiedene im Angebot hat. Ebenso ist die Filterung nach anderen Kategorien wie Nachhaltigkeit (nachhaltig Investieren), Immobilien (in Immobilien investieren) und spezifischen Ländern wie China (chinesische Aktien) möglich – ETF-Kategorien, die wir bereits unter die Lupe genommen haben. Natürlich ist über die Suchfunktion auch das Filtern nach WKN und ISIN möglich, wenn Sie bereits wissen, welche ETFs Sie interessant finden.

Wenn Sie den passenden ETF gefunden haben, wählen Sie anschließend noch die Höhe der Sparrate sowie das Sparintervall aus. Die Mindestsparrate beträgt 50 Euro, der Intervall ist entweder monatlich, alle zwei Monate oder vierteljährlich. Diese Angaben müssen Sie machen, bevor Sie einen Sparplan abschließen können.

Zusätzlich können Sie sich aussuchen, ab wann der Sparplan starten soll. Das heißt, Sie können bereits Monate im Voraus einen Sparplan planen, wenn Sie beispielsweise wissen, dass sich Ihr monatliches Budget erhöht.

Sämtliche Eingaben müssen Sie nur einmal mit einer TAN bestätigen, woraufhin Ihr DKB-Sparplan ab dem gewählten Zeitpunkt ausgeführt wird.

Jetzt zum ETF-Sparplan der DKBVorteile von ETF-Sparplänen für Privatanaleger

Die Vorteile von ETF-Sparplänen für Privatanleger sind vielfältig. Ein wesentlicher Punkt ist sicherlich die günstige Umsetzung, die beispielsweise mit einem Broker wie der DKB möglich ist.

Anderseits können Anleger über ETF Sparpläne an der Wertentwicklung gesamter Branchen und Märkte partizipieren. Dadurch vermeiden gerade Privatanleger das Klumpenrisiko, das Einzelaktien mit sich bringen. Wichtig ist das, weil Privatanleger normalerweise nicht über die Zeit, Ressourcen und das Wissen der Profis verfügen.

Eine alte Investmentweisheit lautet außerdem: „Time in the market beats timing the market“. Das heißt so viel wie, dass die kontinuierliche Geldanlage etwa durch einen Sparplan in den allermeisten Fällen den Ansatz schlägt, Einzelaktien regelmäßig zu traden.

Außerdem erfordern Sparpläne, wenn sie einmal eingerichtet sind, kein aktives Management mehr. Der Privatanleger kann sich anschließend zurücklehnen. Wenn der Anlagehorizont lang ist, müssen Sie als Privatanleger Ihr Depot nur selten kontrollieren. Lediglich darüber, wann Sie das Geld haben wollen, sollten Sie sich Gedanken machen.

Beispiel: 50 Euro monatlich im ETF Sparplan

Wer seit fünf Jahren monatlich 50 Euro unter der Matratze versteckt, hat bis heute lediglich 3.000 Euro angesammelt. Dabei ist dann noch die Inflation zu berücksichtigen.

Bei einem ETF-Sparplan sieht das anders aus. Hier in einer vereinfachten Rechnung am Beispiel des HSBC MSCI World ETF (WKN: A1C9KL), der bei der DKB 0,49 Cent pro Ausführung kostet.

Der Index ist in den letzten fünf Jahren um 24,80 Prozent gestiegen. Jährlich ist das ein durchschnittlicher Zuwachs von 4,98 Prozent. Wer diesen Sparplan vor fünf Jahren mit 50 Euro monatlich bei der DKB eingerichtet hat, hat heute 3,368 Euro. Der Wertzuwachs wird natürlich umso größer je länger der Anlagehorizont ist, was gerade für die Altersvorsorge wichtig ist.

Mehr Rendite gefällig? Der MSCI World ist als ETF-Sparplan vor allem beliebt, weil er das investierte Geld so weit streut wie möglich. Damit gilt das Investment als sehr sicher, aber die Rendite ist häufig etwas geringer als bei der konzentrierten Geldanlage. Der S&P 500 (Index der größten amerikanischen Unternehmen – hier zu unserem Ratgeberartikel zu US-Aktien) ist in den letzten fünf Jahren um durchschnittlich 8,4 Prozent gestiegen. Bei gleichem Vorgehen wie oben beschrieben wäre der Depotwert heute bei 3.670 Euro.

Jetzt zum ETF-Sparplan von der DKBDKB Aktionen und Angebote für 2020

Auf die DKB ETF Sparplan Aktion für 2020 wurde bereits hingewiesen. Dabei geht es darum, dass 119 ausgewählte Fonds von Amundi, Lyxor und Vanguard für die sehr niedrige Ausführungsgebühr von 49 Cent zu haben sind.

Die Standardgebühr für einen ETF-Kauf beträgt ohne das Sparplanmodell zehn Euro. Durch eine weitere Aktion sind über 80 ausgewählte ETFs aber für ein Orderentgelt von 3,49 Euro zu haben. Das Angebot gilt jedoch nur für ein Ordervolumen ab 2.000 Euro.

Übrigens: Die Einmalanlage eines höheren Betrags kann sich lohnen, weil Sie so stärker vom Zinseszins profitieren. So hat, wer vor fünf Jahren 3.000 Euro in den S&P 500 investiert hat, heute 4.490 Euro.

Das U18-Depot der DKB

Die DKB bietet explizit die Möglichkeit an, ein Depot für Minderjährige einzurichten. Dafür gelten die gleichen Voraussetzungen und Konditionen wie für das reguläre Depot. Die Minderjährigen dürfen nicht selbst handeln, aber das Depot läuft in ihrem Namen. Dies ist für Eltern und Großeltern relevant, die Geld für die nächste Generation sparen möchten.

Das Angebot ist erfahrungsgemäß vor allem bei DKB-Bestandskunden beliebt. Es bietet sich an, verschiedene Sparabsichten bei einem Anbieter zu vereinen. Sie können online einen Antrag auf ein U18-Depot der DKB stellen, wenn Sie als Antragsteller und der/die Minderjährige bereits ein DKB Cash Konto besitzen. Zudem ist die Unterschrift der Erziehungsberechtigten erforderlich. Die Identifikation läuft über das PostIdent-Verfahren.

Jetzt zum ETF-Sparplan der DKBAlternativen zu ETF-Sparplänen

ETF-Sparpläne haben eine ganze Reihe von Vorteilen, wie das Vermeiden von Klumpenrisiko, den geringen Aufwand und die insgesamt niedrigen Gebühren. In gewissen Situationen können jedoch andere Investments attraktiver sein. Wir geben einen Einblick in das Angebot der DKB.

ETFs und Fonds ohne Sparplan

Die DKB hat sehr viele ETFs im Angebot, die spannende Nischeninvestments abdecken, aber nicht sparplanfähig sind. Beispielsweise auch den Vanguard FTSE All-World UCITS ETF (WKN: A1JX52), der die großen und mittleren Unternehmen auf der ganzen Welt in einem Investment vereint. Und das bei einer Gesamtkostenquote von nur 0,22 Prozent. Der ETF ist neu, aber noch nicht sparplanfähig. Im Aktionszeitraum bis Ende 2020 beträgt das Orderentgelt 3,49 Euro bei einem Ordervolumen ab 2.000 Euro, außerhalb kostet der Kauf 10 Euro. Dennoch kann für diesen ETF eine Empfehlung ausgesprochen werden.

Ebenso bietet die DKB natürlich Fonds an, die aktiv verwaltet werden. Diese versprechen, besser auf aktuelle Entwicklungen zu reagieren und das Kapital der Anleger zu bewahren. Beliebt bei der DKB ist etwa der Franklin Technology Fonds (WKN: A0KEDE), der allerdings eine Gesamtkostenquote von 1,81 Prozent aufweist. Anleger müssen entscheiden, ob ihnen ein Fondsmanager diese Gebühren wert ist.

Aktien, Optionen und Anleihen

Über die DKB können Sie alle Aktien, die an deutschen Börsen gelistet sind, sowie die Aktien vieler Auslandsbörsen regulär handeln. Dies gilt auch für die dazugehörigen Optionen und Zertifikate. Staats- und Unternehmensanleihen gehören ebenfalls zum Angebot der DKB.

Anleger können so einen ETF-Sparplan bei der DKB mit den vielversprechendsten Einzelinvestments kombinieren. Die Gebühren in diesem Bereich sind ebenfalls 10 Euro pro Order, egal um welches Wertpapier es sich handelt.

Top 5 alternative ETF Broker | |

|---|---|

1 Anzahl ETFs 18000 Orderkosten 1000 € 0 Sparplanfähige ETFs 608 Anzahl gebührenfreier ETFs 273 | Testberichtzu Smartbroker | 2 Anzahl ETFs 1000 Orderkosten 1000 € 4,90€ + 0,25% Sparplanfähige ETFs 600 Anzahl gebührenfreier ETFs 170 | Testberichtzu Comdirect | 3 Anzahl ETFs 165 Orderkosten 1000 € 1€ Sparplanfähige ETFs 165 Anzahl gebührenfreier ETFs 0 | Testberichtzu OnVista | 4 Anzahl ETFs 728 Orderkosten 1000 € 4,90€ + 0,25% Sparplanfähige ETFs 700 Anzahl gebührenfreier ETFs 150 | Testberichtzu ING | 5  Anzahl ETFs 7500 Orderkosten 1000€ 0€ Sparplanfähige ETFs 1300 Anzahl gebührenfreier ETFs 500 | Testberichtzu Trade Republic |

| Sie riskieren Ihr Kapital |

Fragen & Antworten zum DKB Sparplan

Wann wird der DKB Sparplan ausgeführt?

Der Kunde kann wählen, ob der Sparplan am 1. oder am 15. eines Monats ausgeführt werden soll. Ist dieser Tag ein Samstag, Sonntag oder Feiertag, wird der Sparplan am nächsten Bankarbeitstag abgewickelt.

In welchem Rhythmus wird der DKB Sparplan ausgeführt?

Der Sparplan kann monatlich, zweimonatlich oder dreimonatlich (quartalsweise) ausgeführt werden. Den Rhythmus legt der Kunde fest.

An welcher Börse wird der DKB ETF Sparplan ausgeführt?

Üblicherweise werden Sparpläne über die Tradegate Exchange ausgeführt. Die Tradegate Exchange ist seit 2009 eine offiziell zugelassene deutsche Börse.

Ab welchem Betrag kann ich bei der DKB einen Sparplan anlegen?

Die kleinste mögliche Sparrate beträgt beim ETF Sparplan der DKB 50,- Euro.

Auf welche ETFs lässt sich bei der DKB ein Sparplan abschließen?

Die DKB bietet fast 500 Sparpläne auf Aktien-ETFs, außerdem mehr als 80 sparplanfähige Anleihen-ETFs und fast 20 Rohstoff-ETFs.

Fazit: ETF-Sparpläne von einem führenden Broker

Die DKB bietet genügend ETF-Sparpläne an, um alle Branchen und Investmentansätze abzudecken und schneidet in diesem Bereich äußerst gut ab. Dabei liegen bei der DKB die Kosten für einen Sparplan im Mittelfeld. Wählt man eine hohe monatliche Sparrate und einen der Aktions-ETFs, sind die Gebühren aber sehr günstig. Praxiserfahrungen mit der DKB bestätigen, dass das Depot der Bank mit dem vorgeschriebenen Girokonto zu kombinieren ist. Weitere Informationen lesen Sie in unserem Ratgeber die DKB als Broker.