ROBIN Erfahrungen – Der Deutsche Bank Robo Advisor im Test 2026

Unser Dienst wird Ihnen kostenlos zur Verfügung gestellt. Um ihn zu finanzieren, gehen wir Partnerschaften mit Unternehmen ein (siehe Kapitel: Unsere Finanzierung und Partnerschaften). Dabei setzen wir aber nicht auf klassische Anzeigen. Diese bergen immer die Gefahr, sich im Zweifelsfall zwischen dem Wunsch eines großen Kunden und der redaktionellen Unabhängigkeit entscheiden zu müssen.

Stattdessen erhalten wir bei vielen Produkten eine Provision, wenn Sie einen Vertrag über unseren Vergleichsrechner oder einen Link von unserer Seite abschließen. Das hat für uns den Vorteil, dass wir offen sagen können, welches Unternehmen uns besser gefällt. Denn ob Sie einen Vertrag mit diesem oder einem anderen Anbieter aus unserem Vergleichsrechner schließen, hat für uns oft nur geringe Bedeutung.

Grundsätzlich haben unsere Partner keinen Anspruch auf eine positive Berichterstattung. Allerdings behalten wir uns das Recht vor, in unsere Vergleichsrechner und Tabellen nur Partner aufzunehmen. Somit können Konkurrenzanbieter mit vergleichbaren Angeboten unberücksichtigt bleiben, sofern sie nicht an unserem Partnerprogramm teilnehmen.

Wichtig ist uns dabei Transparenz. Schaltflächen mit Beschriftungen wie „Jetzt direkt zum Broker“ enthalten sogenannte Affiliate-Links, bei denen wir eine Vergütung den dem Unternehmen bekommen. Dagegen sind reguläre Links im Text, sofern nicht besonders darauf hingewiesen wird, nicht gesponsert. Diese erkennen sie an dem ().

Durch diese Art der Finanzierung bleibt die Seite mit ihren Dienstleistungen für Sie kostenfrei.

Hier erfahren Sie mehr über uns.

Aktien.net ist seit 2016 am Markt und hat eine lange Erfolgsgeschichte darin, über 3 Millionen Menschen dabei zu helfen, kluge finanzielle Entscheidungen zu treffen. Wir haben diesen Ruf über Jahre hinweg bewahrt, indem wir den finanziellen Entscheidungsprozess entmystifiziert und den Menschen Vertrauen in die nächsten Entscheidungen gegeben haben.

Aktien.net folgt einer strengen redaktionellen Richtlinie, sodass Sie darauf vertrauen können, dass Ihre Interessen an erster Stelle stehen. Alle unsere Inhalte werden von hochqualifizierten Fachleuten verfasst und von Fachexperten bearbeitet, die sicherstellen, dass alles, was wir veröffentlichen, objektiv, genau und vertrauenswürdig ist.

Unsere Reporter und Redakteure konzentrieren sich auf die Punkte, die den Verbrauchern am wichtigsten sind – die verschiedenen Arten von Anlage- und Investmentoptionen, die besten Banken und Broker, das notwendige Wissen für eigene kluge Entscheidungen und mehr – damit Sie sich bei der Anlage Ihres Geldes sicher fühlen können.

| Servicegebühr | Fondskosten | Sparplan | Min. Einlage | Anlegestrategien |

|---|---|---|---|---|

| 0,25% | 0,75% | 25€ | 500€ | 16 |

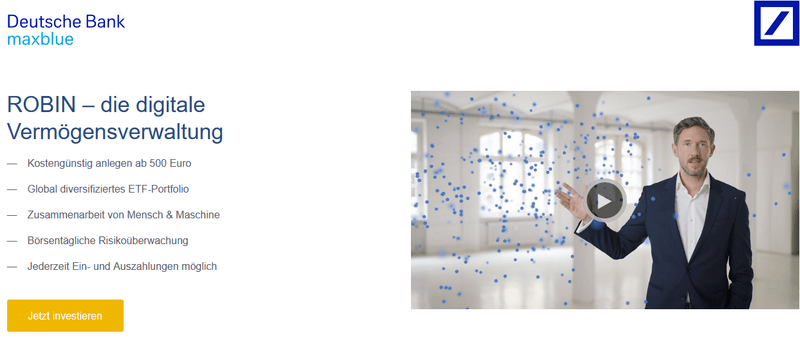

ROBIN fungiert als automatisierte Vermögensverwaltung der Deutschen Bank. Dank der großen Konzernmutter steckt viel Know-How hinter dem Robo-Advisor, der 2017 erstmals online ging. Als Anleger können Sie bei ROBIN in ein ETF-Portfolio investieren und Ihr Risiko dabei vergleichsweise fein abstufen. Die Besonderheit ist dabei eine persönliche Note, die durch das Fachwissen der Deutschen Bank in Ihr Investment hineingelangt.

Im ausführlichen Test unserer Robin Erfahrungen blicken wir auf alle Stärken und Schwächen des Anbieters, die wichtigsten Daten des Robo-Advisors ROBIN sowie den Anmeldeprozess, der nach unseren Erfahrungen nicht allzu lange in Anspruch nimmt.

Jetzt zur ROBIN Vermögensverwaltung

Stärken und Schwächen von ROBIN

- ROBIN eignet sich für alle Investoren durch unterschiedliche Risikolevel.

- Die Regulierung erfolgt direkt durch die BaFin.

- Die Deutsche Bank agiert bei ROBIN im Hintergrund und stellt ein großes Plus dar.

- Ihr persönliches Portfolio wird täglich überwacht.

- Es handelt sich um eine vollwertige Vermögensverwaltung.

- Sie können bei ROBIN auch Sparpläne anlegen.

- Sie erhalten eine Jubiläumsprämie bis zu 150 Euro.

- Mit 500 Euro ist die Mindestanlage etwas hoch.

- Es gibt günstigere Robo-Advisor.

- Sie haben kein Demokonto zur Verfügung, um den Robo-Advisor auszuprobieren.

- Sie können kein Depot für Ihr Kind erstellen.

- Gemeinschaftskonten mit Ihrem Ehemann oder Ihrer Ehefrau sind ebenfalls nicht möglich.

- ROBIN besitzt keine eigene App.

Inhaltsverzeichnis

- Stärken und Schwächen von ROBIN

- Die wichtigsten Daten zu ROBIN

- Robin Deutsche Bank Test und Erfahrungen

- Top 5 Robo Advisor

- ROBIN ist der richtige Robo-Advisor, wenn…

- ROBIN Anmeldung – Schritt für Schritt

- Es gibt bessere Robo-Advisor, wenn…

- Die besten Alternativen

- Fazit

Die wichtigsten Daten zu ROBIN

| Bonus /Sonderaktionen | Jubiläumsprämie bis 150 Euro |

| Regulierung | BaFin Marie-Curie-Straße 24-28 60439 Frankfurt am Main |

| Adresse | Deutsche Bank AG Taunusanlage 12 60325 Frankfurt am Main |

| Kundenservice (Erreichbarkeit/ Arten) | Telefon: 069 910-00 Fax: 069 910-34 225 E-Mail: [email protected] |

| App / Software Demokonto | Nein (nur Deutsche Bank) Nein (nur Deutsche Bank) |

| Versteuerung | Direkte Abführung |

| Themenbezogene Alternativen | Oskar Scalable Capital Quirion |

Robin Deutsche Bank Test und Erfahrungen

ROBIN bringt sowohl positive als auch negative Eigenschaften mit. Im Test haben wir uns den Robo-Advisor ganz genau angesehen. Die folgenden Punkte fielen und dabei besonders auf.

Was wir an ROBIN mögen

16 verschiedene Risikolevel eignen sich für alle Investoren

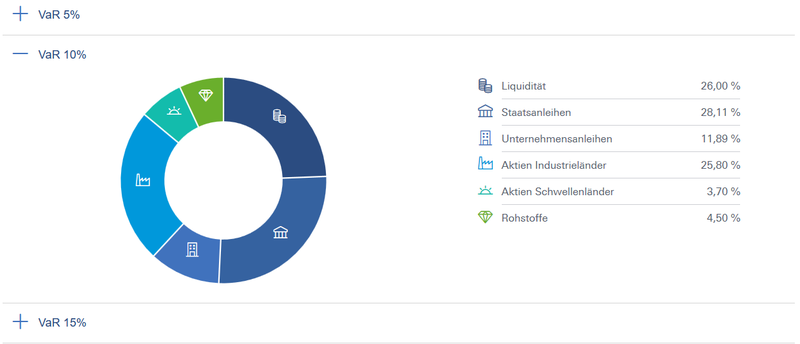

Gleich 16 unterschiedliche Risikolevel stehen bei ROBIN zur Verfügung, die sich zwischen 5 und 20 Prozent Value at Risk (VaR) bewegen. Damit sollte für ziemlich jedes Investorenprofil die richtige Variante vorhanden sein. Die verschiedenen Risikolevel unterscheiden sich zum Teil nur in den kleinsten Details.

Während der Registrierung geben Sie bestimmte Daten wie Einkommen, Risikobereitschaft und Erfahrung mit Wertpapieren an. Aus diesen berechnet ROBIN Ihnen eine persönliche Strategie, die Sie danach annehmen können.

Die beispielhafte Ansicht des Portfolios mit 10 Prozent VaR. – Quelle: ROBIN Website

Vollständige Regulierung durch die BaFin

Als Teil der Deutschen Bank profitiert ROBIN davon, dass die BaFin auch beim Robo-Advisor die regulierende Rolle einnimmt. Wann auch immer die BaFin aktiv ist, können Sie sich als Kunde sicher sein, dass es sich um einen seriösen Anbieter handelt. Daran sollte aber bei einem Ableger der Deutschen Bank ohnehin kein Zweifel bestehen.

Expertenwissen und Ansprechpartner in Deutscher Bank

Hinter dem Robo-Advisor ROBIN steht die Deutsche Bank. Das führt dazu, dass Sie ein großes Filial- und Beraternetz für sich gewinnen. Sollten Sie Fragen zum Handel haben, können Sie jederzeit eine Bankfiliale betreten und die Mitarbeiter um Hilfe bitten.

Ein solcher persönlicher Service ist bei den meisten anderen Robo-Advisorn nicht möglich, da sie keinem großen Konzern mit den Kapazitäten der Deutschen Bank angehören.

Überwachung des Portfolios täglich

Ein wichtiger Teil eines jeden Portfolios ist es, dass das Risiko regelmäßig überprüft wird. Bei ROBIN ist das täglich auf Basis aktueller Marktdaten der Fall. Die eingesetzten Risikoalgorithmen beachten Einzelrisiken wie auch Portfoliorisiken. Entsprechend passt sich das Portfolio zeitnah Veränderungen auf den Märkten an.

Als Kunden haben Sie keinen Einfluss auf die getroffenen Entscheidungen des Robo-Advisors. Allerdings können Sie das Zielrisiko anpassen. ROBIN schlägt autonom Verbesserungen bzw. Rebalancings vor, die jedoch von der entsprechenden Experten-Abteilung der Deutschen Bank bestätigt werden müssen.

Höhere Flexibilität durch echte Vermögensverwaltung

Während viele Robo-Advisors nur als Finanzanlagevermittler aktiv sind, ist ROBIN ein echter Vermögensverwalter. Das liegt vor allem an der Deutschen Bank, die eine Erlaubnis zur Finanzportfolioverwaltung besitzt. ROBIN wird infolgedessen zu einer Kombination aus Mensch und Maschine. Der Robo-Advisor kann keine kopflosen Entscheidungen treffen, da diese immer durch einen Finanzexperten der DB kontrolliert werden. Die Analystenergebnisse stammen aus über 70 Ländern, sodass sich ein entsprechend großes Know-How ergibt.

Sparpläne sind möglich

Neben der einfachen Anlage können Sie bei ROBIN ebenfalls einen Sparplan anlegen. Der Vorteil daran ist, dass ROBIN keinen monatlichen Mindestbetrag festlegt. Vielmehr können Sie bereits ab 1 Euro monatlich investieren. Allerdings gilt auch hier, dass Sie zuerst mindestens 500 Euro anlegen müssen.

Wo ROBIN besonders gut ist

Eine Besonderheit für Neukunden ist die Jubiläumsprämie, die es dank des 150. Geburtstags der Deutschen Bank für die Kontoeröffnung geschenkt gibt. Sie erhalten die Prämie dann, wenn Sie den ROBIN Sparplan nutzen und mindestens 25 Euro pro Monat einzahlen. Nachdem Sie dies zwölf Monate am Stück getan haben, gelten folgende Prämienzuteilungen:

| Einzahlung (monatlich) | Jubiläumsprämie (am Ende) |

|---|---|

| 25 bis 49,99 Euro | 25 Euro |

| 50 bis 74,99 Euro | 50 Euro |

| 75 bis 99,99 Euro | 75 Euro |

| 100 bis 124,99 Euro | 100 Euro |

| 125 bis 149,99 Euro | 125 Euro |

| 150 Euro oder mehr | 150 Euro |

Jetzt ein Konto bei ROBIN eröffnen

Was uns an ROBIN weniger gut gefällt

Mindestanlage beträgt 500 Euro

Der größte Nachteil von ROBIN ist die recht hohe Mindestanlage. Diese lag zu Beginn im Jahr 2017 noch bei 5.000 Euro und fiel bis heute immerhin auf 500 Euro. Das größte Problem liegt vor allem darin, dass Sie selbst für einen Sparplan eine Mindesteinlage in Höhe von 500 Euro tätigen müssen. Hier bieten andere Robo-Advisor im Vergleich einen einfacheren Einstieg. Die digitale Vermögensverwaltung der Deutschen Bank eignet sich daher erst einmal für die Kunden mit einem etwas höheren Startguthaben.

Kein Demokonto zum Verständnis, wie ROBIN funktioniert

Leider wird Neukunden der Start bei ROBIN nicht besonders einfach gemacht. Ein Demokonto suchen wir vergeblich, sodass Sie sich nur für ein Echtgeld-Portfolio registrieren können. Hier kann die Deutsche Bank in Zukunft noch nachbessern, um dem eigenen hohen Anspruch gerecht zu werden.

Kine eigene App

Wenn Sie eine eigenständige App für die Vermögensverwaltung von ROBIN suchen, können Sie dies lange tun. Der einzige Weg, um einen Einblick in Ihr Portfolio zu bekommen, ist die App der Deutschen Bank. Allerdings haben Sie in dieser keine weiteren Einflussmöglichkeiten, um z.B. das Risiko anzupassen.

Da es sich allerdings um langfristig angelegte Investments handelt, sollte die Abwesenheit einer App für die meisten Anleger verschmerzbar sein.

Gemeinschaftskonten und Konten für Kinder sind nicht möglich

Wenn Sie sich bei ROBIN registrieren, können Sie dies nur alleine tun. Gemeinschaftskonten und Konten für andere Personen wie Ihre Kinder sind keine Option, was vor allem im Fall von automatisierten Sparplänen schade ist. Viele Nutzer kritisieren online an ROBIN, dass sie genau diese Funktion nutzen wollten. Immerhin können Sie einer dritten Person eine Vollmacht zur Nutzung des Kontos ausstellen.

Top 5 Robo Advisor | |

|---|---|

1 Servicegebühr 0,80% Fondskosten 0,15% Sparplan Ab 25€ Mindesteinlage Ab 1.000€ Anlagestrategien 5 | Testberichtzu Oskar | 2 Servicegebühr 0,00% Fondskosten 0,22% Sparplan Ab 30€ Mindesteinlage Ab 5.000€ Anlagestrategien 10 | Testberichtzu Quirion | 3 Servicegebühr 0,33% Fondskosten 0,16% Sparplan Ab 50€ Mindesteinlage Ab 500€ Anlagestrategien 4 | Testberichtzu Weltsparen | 4 Servicegebühr 0,69% Fondskosten 0,27% Sparplan Ab 1€ Mindesteinlage Ab 0€ Anlagestrategien 5 | Testberichtzu Growney | 5 Servicegebühr 0,70% Fondskosten 0,25% Sparplan Ab 50€ Mindesteinlage Ab 2.500€ Anlagestrategien 5 | Testberichtzu Fintego |

| Sie riskieren Ihr Kapital |

ROBIN ist der richtige Robo-Advisor, wenn…

…Sie einen seriösen und zuverlässigen Anbieter suchen

Die Deutsche Bank (DB) und die Regulierung durch die BaFin stehen für höchste Seriosität in der deutschen Finanzindustrie. Es besteht praktisch kein Risiko für eine Insolvenz, was bei anderen Dienstleistern nicht immer der Fall ist.

Da die DB zudem Mitglied im Einlagensicherungsfonds des Bundesverbandes Deutscher Banken ist, werden Ihre Einlagen bis 15 Prozent des haftenden Banken-Eigenkapitals abgesichert. Im Fall von ROBIN ist Ihr Guthaben also bis rund 1,12 Milliarden Euro abgesichert.

…Sie jederzeit Zugriff auf Ihr Geld besitzen möchten

Bei ROBIN besitzen Sie jederzeit vollen Zugriff auf Ihr eingezahltes Geld. Egal ob dies einmalig oder per Sparplan angelegt wurde, können Sie es jederzeit zurückfordern und bekommen es direkt auf Ihr Verrechnungskonto überwiesen. Allerdings müssen Sie jede Auszahlung explizit anfordern, denn eine regelmäßige Auszahlung, z.B. bei Sparplänen, bietet ROBIN nicht an.

ROBIN Anmeldung – Schritt für Schritt

Wenn Sie schnelle Anmeldungen bevorzugen, ist ROBIN der richtige Robo-Advisor für Sie. Innerhalb von insgesamt 30 Minuten können Sie mit Ihrer digitalen Vermögensberatung beginnen.

1. Schritt: Neukunde oder Bestandskunde?

Benutzen Sie unseren unten stehenden Link, um direkt auf die Website von ROBIN zu gelangen und mit der Kontoeröffnung zu beginnen. Dort klicken Sie auf den gelben Button „Jetzt investieren“. Hier haben Sie die Auswahl zwischen einem Neukunden- und einem Bestandskundenangebot der Deutschen Bank.

Falls Sie bereits ein DB-Konto führen, loggen Sie sich im Online-Banking ein und überspringen Sie den letzten Schritt zur Depoteröffnung. Die Deutsche Bank hat bereits Ihre persönlichen Daten vorliegen, sodass Sie sich nicht mehr anmelden und legitimieren müssen.

Klicken Sie auf „Jetzt investieren“, um mit der Registrierung bei ROBIN zu beginnen. – Quelle: ROBIN Website

Jetzt direkt bei ROBIN anmelden

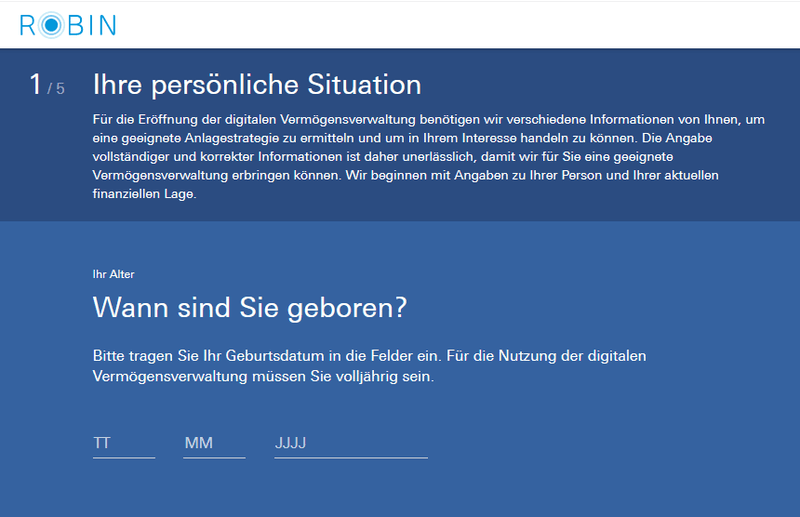

2. Schritt: Persönliche Fragen zur Strategieermittlung

In fünf Schritten bittet Sie ROBIN nun um einige persönliche Angaben. Folgende Daten sind dabei zuerst von Bedeutung:

- Ihr Geburtsdatum, da Sie sich nur als volljährige Person registrieren können.

- Ihr Berufsstand.

- Die Höhe Ihrer Nettoeinkünfte pro Monat.

- Entwicklung Ihrer monatlichen Liquidität.

- Ihr verfügbares Vermögen und Ihre Verbindlichkeiten.

Machen Sie die nötigen Angaben zu Ihrer persönlichen Situation uns bisherigen Erfahrungen. – Quelle: ROBIN Website

3. Schritt: Ihre bisherige Anlageerfahrung

Im dritten Schritt bittet Sie ROBIN um die Angabe Ihrer Kenntnisse mit Wertpapieren. Dabei geht es zum Beispiel um die Frage, wie viele Wertpapiertransaktionen Sie in den letzten drei Jahren durchschnittlich pro Jahr getätigt haben. Diese Informationen – vor allem zu ETFs – muss das Unternehmen gesetzlich verpflichtend abfragen.

4. Schritt: Legen Sie Ihr Anlageziel fest

Jetzt müssen Sie noch Ihr individuelles Anlageziel festlegen. Investieren Sie zum Beispiel zum Vermögensaufbau oder verfolgen Sie bei ROBIN andere Ziele?

Weiterhin geben Sie die Anzahl der Jahre an, über die Sie investieren möchten. Die Mindestanzahl beträgt hier im Übrigen zwei Jahre. Trotz dieser zwei Jahre Mindestlaufzeit können Sie Ihr Geld jederzeit auch während dieser Jahre abziehen oder Ihr Konto schließen.

Ihre Risikobereitschaft drückt sich dadurch aus, welchen Kapitalverlust Sie bereit sind zu akzeptieren. Sie können einen Wert zwischen 8 und 34 Prozent auswählen.

Legen Sie Ihr Anlageziel bei ROBIN fest, um die persönlich beste Strategie vorgeschlagen zu bekommen. – Quelle: ROBIN Website

5. Schritt: Nutzung der fertigen Strategie

Nun präsentiert Ihnen ROBIN die vorbereitete Strategie auf Basis Ihrer Angaben. Wenn Ihnen diese Strategie gefällt, bestätigen Sie diese unten auf dem gleichnamigen Button. Sie werden zur Depoteröffnung weitergeleitet.

6. Schritt: Erstellen Sie Ihr Depot

Nun müssen Sie nur noch Ihr Depot inklusive Verrechnungskonto bei der Deutschen Bank erstellen, um das Angebot von ROBIN nutzen zu können. Ein anderes Konto ist zumindest laut Angaben der Website nicht nutzbar. Es handelt sich um einen typischen Registrierungsvorgang, der rund zehn Minuten in Anspruch nimmt.

Geben Sie Ihre persönlichen Daten wie Name und Adresse, IBAN sowie Steuer-ID an. Im letzten Schritt findet die Legitimierung bei ROBIN direkt online statt. Dies ist besonders praktisch und im Vergleich zu anderen Anbietern zeitsparend. Nach der Depoteröffnung können Sie direkt mit dem Sparen beginnen.

Es gibt bessere Robo-Advisor, wenn…

…Sie Ihre Aktien mobil verfolgen möchten

Der Robo-Advisor übernimmt von der ersten Anlage bis zum Rebalancing zwar die wichtigsten Arbeitsschritte ab. Dennoch verfolgen viele Nutzer, vielleicht auch Sie, gerne die Wertentwicklung Ihrer Investitionen. Das ist bei ROBIN nicht möglich. Die App der Deutschen Bank bietet zwar einen wenig detailreichen Überblick, doch Investoren versprechen sich hier zurecht deutlich mehr. Die Entwicklung einer eigenen App sollte vor allem in der aktuellen Zeit mit zunehmender mobiler Internetnutzung eine wichtige Rolle einnehmen.

…Sie günstigere Alternativen suchen

Bei ROBIN fallen zwei Arten von Gebühren an. Hierbei handelt es sich einerseits um die Vergütung und andererseits um ETF-Kosten. Letztere werden im Durchschnitt 0,25 Prozent pro Jahr betragen. Abhängig von Ihrer Portfoliozusammensetzung können Ihre Kosten also geringer wie auch höher ausfallen. ROBIN macht keine exakten Angaben zu Maximal- oder Minimalwerten.

Die Vergütung wurde von ROBIN zuletzt noch einmal reduziert und beträgt jetzt 0,75 Prozent pro Jahr. Sie wird auf Basis des durchschnittlichen Gesamtportfoliowertes nachträglich zum Quartalsende belastet.

Damit liegen die Gesamtkosten im Durchschnitt bei 1 Prozent. Andere Robo-Advisor sind hier günstiger.

Die besten Alternativen

Oskar

Mit dem Robo-Advisor Oskar sind Sie als Kunde ebenfalls gut beraten. Es handelt sich um eine dieser günstigeren Alternativen, bei der Sie für Beträge über 10.000 Euro nur 0,94 Prozent Gebühren zahlen werden. Die Mindesteinlage beträgt 1.000 Euro.

Der große Vorteil von Oskar ist derweil, dass insbesondere die Anlage für Kinder oder Enkelkinder im Vordergrund steht und mit der Möglichkeit von Geldgeschenken gefördert wird. Im Vergleich zu ROBIN besitzt der Anbieter allerdings einen klaren Nachteil im Hinblick auf die Anlagestrategien: Im Vergleich zu 16 bei ROBIN werden hier nur deren fünf angeboten.

Scalable Capital

Im Unterschied zu Oskar ist bei Scalable Capital sichergestellt, dass sämtliche Leistungen aus dem gleichen Haus kommen, da es sich wie bei ROBIN um einen vollständig lizenzierten Vermögensberater mit Kundenmandat handelt. Gleich 23 unterschiedliche Portfolios stehen bei Scalable Capital zur Auswahl, sodass es sich hier um einen der flexibelsten Robo-Advisor handelt.

Während Depots für Minderjährige und Gemeinschaftskonten hier möglich sind, liegt die Mindesteinlage bei sehr hohen 5.000 Euro. Allerdings sind auch Sparpläne ab 50 Euro monatlich möglich.

Jetzt bei Scalable Capital handeln

quirion

Bei quirion können Sie von besonders günstigen Kosten profitieren. Sie zahlen lediglich 0,48 Prozent Gebühren, wobei die Verwaltung der ersten 10.000 Euro sogar kostenlos ist. Allerdings liegt die Mindesteinlage bei quirion bei eher hohen 1.000 Euro, sodass auch dieser Robo-Advisor seine Stärken und Schwächen besitzt.

Sparpläne können Sie hier bereits mit 1 Euro pro Tag besparen. Möchten Sie allerdings das Comfort-Paket nutzen, kommen deutlich höhere Gebühren auf Sie zu.

Fazit

- ROBIN ist ein guter Anbieter, der durch seine Herkunft aus dem Haus Deutsche Bank nicht nur viel Seriosität, sondern auch Erfahrungen und Expertise mitbringt. Das automatisierte Investment in ROBIN wird unter anderem durch die Einschätzungen der Börsenexperten in aller Welt gestützt, sodass auch im Robo-Advisor eine persönliche Note vorhanden bleibt. Die Mindesteinlage von 500 Euro ist zwar nicht die geringste, kann sich aber grundsätzlich dennoch sehen lassen. Die Gebühren liegen bei durchschnittlich 1,0 Prozent, sodass Sie hier im Vergleich günstigere Robo-Advisor finden werden.

- Positiv erwähnt werden darf nach unseren Erfahrungen mit ROBIN zudem der Registrierungsvorgang, der sehr individuell gestaltet ist und innerhalb von maximal 30 Minuten abgeschlossen ist – inklusive Legitimierung. Im Anschluss profitieren Sie von 16 verschiedenen Anlagestrategien, die sich Ihrer Situation anpassen. So einfach kann die automatisierte Geldanlage sein.

Leserbewertung

Schreiben Sie einen Kommentar

-

Greta FecherPosted: 8. April 2022

Warum auch immer das Ding Robin heißt – aber ich bin zufrieden. Die Gebühren sind wohl etwas höher als bei quirion oder Visual Vest. Aber dafür weiß ich, dass der Algorithmus nicht einfach alleine entscheidet, sondern dass das Risikomanagement der Deutschen Bank alles noch prüft. Das fühlt sich einfach besser an.

Bin auch sonst bei der Deutschen Bank 16 verschiedene Risikolevel Menschen überprüfen Entscheidung des AlgorithmusKosten im mittleren Bereich