Die deutsche Bank11 hat ihren Sitz in Neuss. Sie zeichnet sich aus durch eine zuverlässige und vertrauenswürdige Regulierung. Zudem überzeugt sie auch durch attraktive Raten- und Dispokredite. Auch Anlage- und Sparprodukte wie Festgeld- oder Tagesgeldkonto können vom Kunden in Anspruch genommen werden. Grundsätzlich zeichnet sich das Angebot der deutschen Bank durch viele Vorteile aus. Es gibt keine Bearbeitungsgebühren. Es gibt sogar die Möglichkeit eine Restkreditversicherung abzuschließen. Es gibt zudem zwei verschiedene Anlage- und Kreditoptionen, die man in einzelne Unterkategorien aufteilen kann. Für jeden kann das passende Angebot gefunden werden. Man findet Tagesgeldkonten, Festgeldkonten, Sparbriefkonten- und Dispokredite.

Die deutsche Bank11 hat ihren Sitz in Neuss. Sie zeichnet sich aus durch eine zuverlässige und vertrauenswürdige Regulierung. Zudem überzeugt sie auch durch attraktive Raten- und Dispokredite. Auch Anlage- und Sparprodukte wie Festgeld- oder Tagesgeldkonto können vom Kunden in Anspruch genommen werden. Grundsätzlich zeichnet sich das Angebot der deutschen Bank durch viele Vorteile aus. Es gibt keine Bearbeitungsgebühren. Es gibt sogar die Möglichkeit eine Restkreditversicherung abzuschließen. Es gibt zudem zwei verschiedene Anlage- und Kreditoptionen, die man in einzelne Unterkategorien aufteilen kann. Für jeden kann das passende Angebot gefunden werden. Man findet Tagesgeldkonten, Festgeldkonten, Sparbriefkonten- und Dispokredite.

Bei diesem Angebot kommt garantiert keine Langweile auf. Auch das Tagesgeldkonto in Verbindung mit dem Festgeldkonto bietet höchste Flexibilität. Gleichzeitig profitiert der Verbraucher von höheren Zinsen als beim Girokonto. Daraus ergibt sich eine seltene Kondition. Man kann sein Geld zu attraktiven Zinsen anlegen und hat gleichzeitig eine gute Verfügbarkeit auf seine Anlage. So gibt es zum Beispiel Einlagen bis zu 100.000 Euro, die 0,60 Prozent Zinsen haben. Einlagen bis zu 100.000.000 Euro haben 0,30 Prozent Zinsen. Es gibt keine Mindesteinlage.

Das Wichtigste zum Bank11 Festgeldkonto im Überblick

Inhaltsverzeichnis

Zum Start dieses Artikels haben wir schon mal die wichtigsten Konditionen aufgeführt:

- Attraktive Anlageprodukte

- Feste und flexible Laufzeiten

- Kostenloses Festgeldkonto mit hoher Flexibilität

- Persönlicher Kontakt zu den Mitarbeitern

- Jederzeit direkter Zugriff auf sein Vermögen

- Kunden sind auch Gewerbetreibende und Freiberufler

Sparbriefkonten

Über die Sparbriefkonten bei der Bank11

Es gibt drei verschiedene Varianten von Sparbriefkonten, die unterschiedliche Flexibilität aufweisen. Das ist für den Kunden natürlich vorteilhaft, denn somit kann diese Finanzlösung an die persönlichen Bedürfnisse angepasst werden. Das erste Sparbriefkonto ist FEST, wo die Laufzeit vier Jahre ist. Im ersten Jahr hat der Zins einen Wert von 0,75 Prozent. Bis zum vierten Jahr steigt er auf 1,35 Prozent. Die zweite Variante ist das Sparbriefkonto Total Flex. Es entstehen hier keine Vorfälligkeitsgebühren, wenn man auf die Anlage zugreifen möchte. Die allgemeine Kündigungsfrist beträgt hier drei Monate. TotalFlex 180 stellt die dritte Möglichkeit dar. Hier beträgt die Kündigungsfrist sechs Monate. Die Flexibilität ist hier deutlich höher. Dafür sind die Zinsen geringer.

Das Kreditangebot

In unserem Test hat sich gezeigt, dass das Angebot von Krediten recht klein ist. Es gibt nur einen Raten- und Dispokredit. Daneben gibt es auch Kreditkarten sowie Anlage- und Sparprodukte. Dazu zählen beispielsweise Tagesgeld- und Sparbriefkonten, die wir zuvor schon besprochen haben.

Die Konditionen des Kredites beziehen sich in erster Linie auf den effektiven Jahreszins. Das Zinsniveau des Ratenkredites ist mit 3,99 bis 4,88 Prozent überdurchschnittlich. Der effektive Jahreszinssatz des Dispokredites ist mit 7,99 Prozent recht hoch. Dieser Jahreszinssatz fällt erst ab dem 13. Monat an.

Auch für Selbstständige und Studenten gibt es Kredite. Dies ist für diese Zielgruppen interessant, da diese nicht über ein regelmäßiges Einkommen verfügen. Dies ist bei den Kreditinstituten natürlich nicht so gerne gesehen. Die Bank11 möchte es aber anders machen. Sie bietet für gelungene Kredite an. Die Zugangsvoraussetzungen sind sehr niedrig. Der Student oder der Selbstständige braucht nur volljährig zu sein, einen deutschen Wohnsitz in Deutschland zu haben und ein deutsches Girokonto zu besitzen. Diese Voraussetzungen können Studenten und Selbstständige locker erfüllen. Es sollte daher kein Problem sein für diese Menschen einen Kredit bei der Bank11 in Anspruch zu nehmen.

Auch für Selbstständige und Studenten gibt es Kredite. Dies ist für diese Zielgruppen interessant, da diese nicht über ein regelmäßiges Einkommen verfügen. Dies ist bei den Kreditinstituten natürlich nicht so gerne gesehen. Die Bank11 möchte es aber anders machen. Sie bietet für gelungene Kredite an. Die Zugangsvoraussetzungen sind sehr niedrig. Der Student oder der Selbstständige braucht nur volljährig zu sein, einen deutschen Wohnsitz in Deutschland zu haben und ein deutsches Girokonto zu besitzen. Diese Voraussetzungen können Studenten und Selbstständige locker erfüllen. Es sollte daher kein Problem sein für diese Menschen einen Kredit bei der Bank11 in Anspruch zu nehmen.

Gestaltung der Webseite

Was den Aufbau der Webseite angeht, so sehen wir keine Probleme. Die Webseite ist sehr benutzerfreundlich und leicht zu bedienen. Dem Kunden sollte es also möglich sein seine gewünschten Informationen innerhalb kürzester Zeit zu finden. Geht man auf den Bereich „Kredite und Dispo“, so findet man alle Informationen zu den verfügbaren Krediten und Zusatzangeboten. Auch der Kreditrechner überzeugt. Hier kann man sehr schnell die gewünschten Zahlen im Voraus kalkulieren. Insgesamt wirkt die Webseite sehr überschaulich. Mit einer schnellen Reaktionszeit sollte es jedem Interessenten möglich sein an die gewünschten Inhalte heranzukommen.

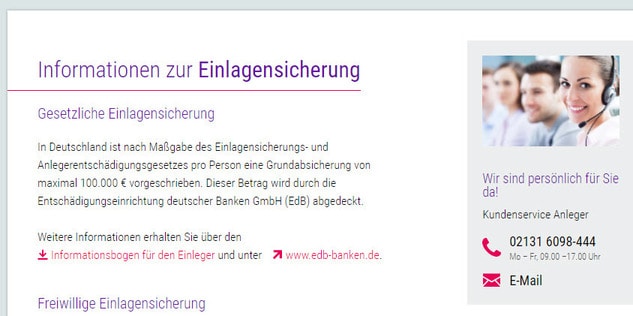

Sicherheit

So sicher sind die Anlagen bei der Bank11

Die Bank pflegt einen vertrauenswürdigen Umgang mit Kundengeldern und Daten. Die Bank ist durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert. Die BaFin ist eine der strengsten Finanzaufsichtsbehörden Europas. Die Bank wird zudem durch die gesetzliche Einlagensicherung vor Verlusten geschützt. Das heißt für den Kunden, dass Gelder bis zu einer Höhe von 100.000 Euro durch die gesetzliche Einlagensicherung vollständig abgesichert sind.

Jetzt zum Angebot der Bank11

Kundendienst

So einfach kann man den Kundendienst erreichen

Wir konnten auch Erfahrungen mit dem Kundendienst sammeln. Es gibt keinen Grund zur Besorgnis. Die Mitarbeiter sind von Montag bis Freitag zwischen 8 und 18 Uhr erreichbar. Der Kartensperrungsnotruf ist jederzeit erreichbar. Erreichen kann man den Kundendienst über E-Mail, Telefon oder Post. Die Mitarbeiter machen alle einen guten und professionellen Eindruck. Fragen werden ausführlich beantwortet.

Auf Wunsch kann man sich auch am Telefon zusätzliche Informationen zu den einzelnen Angeboten der Bank einholen. Selbstverständlich geht das auch per E-Mail. Bei der schriftlichen Anfrage muss man sich ein bisschen länger gedulden. In der Regel antwortet der Kundendienst innerhalb 48 Stunden. Manchmal geht es auch sehr schnell und man bekommt noch am selben Tag eine Antwort. Alles andere sollte nicht verwundern, denn beim E-Mail Support sollte man damit rechnen, dass man auf eine Antwort ein bisschen lange warten muss als am Telefon.

Zudem gibt es auch einen Download-Bereich, einen gut strukturierten FAQ-Bereich sowie eine Restkreditversicherung. Vergleicht man das Serviceangebot mit anderen Banken, so bewegt sich der Support nur im mittleren Bereich.

Was uns nicht so gut gefallen hat

Das Online-Banking verläuft wie bei vielen anderen Banken auch über mTANs. Diese Transaktionsnummern kosten Geld, auch wenn man es nicht glaubt. Jeder Kunde bekommt monatlich 5 mTANs kostenlos. Ab der 6. mTAN fallen Kosten an. Und jede weitere mTAN kostet 10 Cent. Zwar mag das auf den ersten Blick nicht viel sein, aber schon mehrere Überweisungen könnten ins Gewicht fallen.

Weiterhin gibt es auch keine Niederlassungen wo man sich bei Probleme wenden könnte. Natürlich gibt es auch viele Vorteile, wenn kein teures Filialnetz betrieben werden muss. Der Kunde profitiert hier von attraktiven Zinsen sowie guten Konditionen. Auf der anderen Seite muss man sich bei Problemen auf den telefonischen Support verlassen, weil man keinen hat mit dem man ein persönliches Gespräch führen kann.

Banking

Bei allen Produkten hat man als Kunde die Möglichkeit vom Online-Banking zu profitieren. Dazu kann man ganz bequem die mTANs verwenden, die man per SMS gesendet bekommt. Mit den mobile Tans kann man Überweisungen, Umbuchungen, und Ähnliches tätigen. Weiterhin bekommt man eine Bezahlkarte, mit der man an vielen Geldautomaten Geld abheben kann. Übrigens kann man sich das Online Banking von Bank11 auch als Demo auf der Webseite ansehen. Somit kann man sehen ob das für einen taugt.

Dispokredit

Der Dispokredit der Bank11 wirbt damit günstiger als die Konditionen bei einem Girokonto zu sein. Bei dem klassischen Dispokredit gibt es einen Kreditrahmen von 2.000 Euro bis 15.000 Euro. Tilgen kann man die Summe in kleinen, monatlichen Raten, die mindestens 1 Prozent des Kreditrahmens haben müssen. Der Dispokredit besitzt eine unbegrenzte Laufzeit. Die Zinsen sind insbesondere in den ersten 12 Monaten preiswert. Unserer Erfahrung nach gibt es kaum einen günstigeren Anbieter. Die Zinsen bewegen sich eher im mittleren Bereich. Erst ab dem 13. Monat werden auf üblichen Sollzinsen veranschlagt. Diese sind bewegen sich auch noch im günstigen Bereich.

Die zweite Variante stellt der Dispokredit4000 dar. Bei dieser Option fallen überhaupt keine Zinsen an. Dies setzt natürlich auch voraus, dass die Bonität stimmt. Kunden bekommen bis zu 4.000 Euro Kreditrahmen. Nutzt man den Kredit bis zu 2.000 Euro, müssen keine Sollzinsen gezahlt werden. Diese Konditionen gelten für ein ganzes Jahr. Wenn das erste Jahr rum ist, muss man Sollzinsen zahlen. Diese sind aber recht günstig mit 4,99 Prozent. Ab einem Betrag von 2.000,01 Euro fallen Sollzinsen an, auch wenn man sich noch in den ersten 12 Monaten befindet. Die Sollzinsen fallen aber nur für den Betrag über 2.000 Euro an. Der Sollzins beträgt dann 4,99 Prozent.

Fazit

Die Bank11 bietet kein Girokonto an und hat sich auf Ratenkredite, Dispokredite, Tagesgeld und Sparbriefe konzentriert. Die Besonderheit ist das Angebot der zwei verschiedenen Varianten des Dispokredites. Interessant ist, dass beim Dispo4000 im ersten Jahr überhaupt keine Zinsen anfallen. Der Kredit ist somit zinsfrei. Auch die fehlende Bearbeitungsgebühr sowie die verfügbare Restkreditversicherung führen zu einem positiven Gesamtergebnis.

Jetzt zum Angebot der Bank11

Tipp: Bevor Sie sich festlegen, können Sie mögliche Alternativen im Festgeld Vergleich erkunden. Drei mögliche wären die VTB Direktbank, Firstsave Euro oder die Greensill Bank.