Die DenizBank AG ist ein österreichisches Kreditinstitut mit türkischen Wurzeln, das mittlerweile jedoch fast vollständig der russischen Sberbank gehört. Hierzulande ermöglicht die Bank Privatanlegern verschiedene Sparprodukte, wie zum Beispiel ein Tagesgeld oder Sparpläne, günstige Überweisungen in die Türkei und eben auch das DenizBank Festgeldkonto. Das Festgeld der DenizBank kann bereits ab einer Mindesteinlage von nur 1.000 Euro eröffnet werden. Die DenizBank gewährt auch eine vorzeitige Kündigung, obwohl das in der Regel nicht möglich ist. Die angebotenen Laufzeiten variieren von 3 Monaten bis hin zu 10 Jahren. Der maximale Zinssatz beträgt aktuell 1,60 Prozent p.a.

Die wichtigsten Fakten zum DenizBank Festgeldkonto im Überblick

Inhaltsverzeichnis

- Die wichtigsten Fakten zum DenizBank Festgeldkonto im Überblick

- Über die DenizBank AG

- Wie sind die DenizBank Festgeldkonto Konditionen?

- Zinsausschüttung am Ende der Laufzeit

- Erhalten Kunden eine DenizBank Festgeldkonto Prämie?

- DenizBank mit österreichischer Einlagensicherung

- DenizBank Festgeldkonto online eröffnen

- DenizBank Festgeldkonto Erfahrungen zum Service

- Fazit: DenizBank mit breitem Angebot an Laufzeiten

- 14 Laufzeiten von 3 Monaten bis zu 10 Jahren

- Mindesteinlage: 1.000 Euro

- Festgeld vorzeitig kündbar (Gegen Gebühren)

- Zinsausschüttung am Ende der Laufzeit

- Keine Gebühren und Kosten

- Unbegrenzte Anzahl an Festgeldkonten

Über die DenizBank AG

Die DenizBank AG als solche wurde im Jahr 1996 in Österreich gegründet. Daher unterliegt sie auch der österreichischen Regulierung. Das Kreditinstitut betreibt sowohl Filialen in Österreich als auch in Deutschland. Die Muttergesellschaft ist die sogenannte Deniz-Gruppe. Die Deniz-Gruppe wiederum zählt mit zu den größten Privatbanken der Türkei. Beide Unternehmen fokussieren sich neben dem Privatkundengeschäft vor allem auf Firmenkunden. Dort zählt der Im- und Export zu einem fundamentalen Standbein der Banken. Die Deniz-Gruppe befindet sich seit 2012 im Eigentum der russischen Sberbank (zu 99,85 Prozent). Die DenizBank ist, obwohl sie faktisch einem russischen Kreditinstitut gehört, jedoch nicht von Sanktionen gegen russische Banken betroffen, da sie letzten Endes von der österreichischen Finanzaufsicht reguliert wird. Für Privatkunden bietet die DenizBank nur Sparprodukte an, wie zum Beispiel das DenizBank Festgeldkonto.

Die DenizBank AG als solche wurde im Jahr 1996 in Österreich gegründet. Daher unterliegt sie auch der österreichischen Regulierung. Das Kreditinstitut betreibt sowohl Filialen in Österreich als auch in Deutschland. Die Muttergesellschaft ist die sogenannte Deniz-Gruppe. Die Deniz-Gruppe wiederum zählt mit zu den größten Privatbanken der Türkei. Beide Unternehmen fokussieren sich neben dem Privatkundengeschäft vor allem auf Firmenkunden. Dort zählt der Im- und Export zu einem fundamentalen Standbein der Banken. Die Deniz-Gruppe befindet sich seit 2012 im Eigentum der russischen Sberbank (zu 99,85 Prozent). Die DenizBank ist, obwohl sie faktisch einem russischen Kreditinstitut gehört, jedoch nicht von Sanktionen gegen russische Banken betroffen, da sie letzten Endes von der österreichischen Finanzaufsicht reguliert wird. Für Privatkunden bietet die DenizBank nur Sparprodukte an, wie zum Beispiel das DenizBank Festgeldkonto.

Wie sind die DenizBank Festgeldkonto Konditionen?

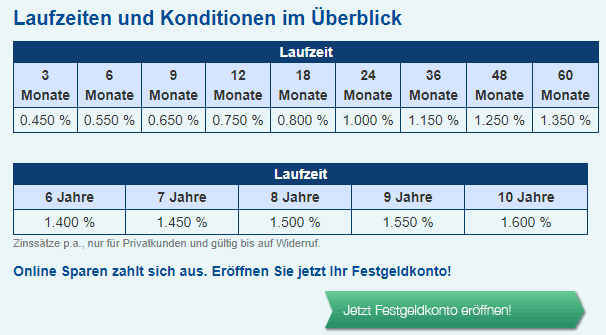

Wie eingangs erwähnt, bietet die DenizBank 14 verschiedene Laufzeiten für ihr Festgeldkonto an. Das ermöglicht Anlegern eine sehr individuelle Anlage. Die Höhe der Zinsen richtet sich nach der Laufzeit. Als Faustregel lässt sich festhalten: Je länger die Laufzeit, desto höher der Zinssatz. Im Einzelnen sehen die DenizBank Festgeldkonto Zinsen wie folgt aus:

- 3 Monate – 0,45 % p.a.

- 6 Monate – 0,55 % p.a.

- 9 Monate – 0,65 % p.a.

- 12 Monate – 0,75 % p.a.

- 18 Monate – 0,80 % p.a.

- 24 Monate – 1,00 % p.a.

- 36 Monate – 1,15 % p.a.

- 48 Monate – 1,25 % p.a.

- 5 Jahre – 1,35 % p.a.

- 6 Jahre – 1,40 % p.a.

- 7 Jahre – 1,45 % p.a.

- 8 Jahre – 1,50 % p.a.

- 9 Jahre – 1,55 % p.a.

- 10 Jahre – 1,60 % p.a.

Die DenizBank Festgeld Mindesteinlage beträgt lediglich 1.000 Euro. So kommen auch Sparer mit kleineren Anlagesummen in den Genuss des Angebots. Eine Obergenze haben wir nicht gefunden. Allerdings beträgt die Einlagensicherung „nur“ 100.000 Euro, weshalb wir nicht empfehlen, Beträge weit darüber hinaus bei der DenizBank anzulegen.Bei Anlage ist der Zinssatz für die gesamte Laufzeit garantiert. Die Zinsen werden jedoch nicht jährlich ausgeschüttet, sondern bei Fälligkeit in einer Summe überwiesen. Bereits bei Kontoeröffnung entscheidet sich der Sparer für oder gegen eine Prolongation (automatische Wiederanlage des Festgelds). Er kann auch festlegen, ob die Zinsen ebenfalls mit angelegt werden sollen oder nicht.

Vorzeitige Verfügung gegen Gebühr möglich

Grundsätzlich ist keine Verfügung während der Laufzeit möglich. Das Geldinstitut ermöglich jedoch eine Sonderregelung. Gegen den Verzicht auf Zinsen und der Zahlung einer Gebühr von 10 Euro, können Anleger das DenizBank Festgeldkonto jederzeit kündigen. Die Kündigung erfolgt schriftlich oder persönlich in einer DenizBank Filiale. Im Festgeld Vergleich zeigt sich diese Regelung als fair. Da ein Festgeld, wie der Name ja schon sagt, „fest“ angelegt ist, kommt die DenizBank in diesem Fall den Sparer entgegen. Bei den meisten anderen Kreditinstituten sind solche Regelungen nicht vorzufinden.

Grundsätzlich ist keine Verfügung während der Laufzeit möglich. Das Geldinstitut ermöglich jedoch eine Sonderregelung. Gegen den Verzicht auf Zinsen und der Zahlung einer Gebühr von 10 Euro, können Anleger das DenizBank Festgeldkonto jederzeit kündigen. Die Kündigung erfolgt schriftlich oder persönlich in einer DenizBank Filiale. Im Festgeld Vergleich zeigt sich diese Regelung als fair. Da ein Festgeld, wie der Name ja schon sagt, „fest“ angelegt ist, kommt die DenizBank in diesem Fall den Sparer entgegen. Bei den meisten anderen Kreditinstituten sind solche Regelungen nicht vorzufinden.

Wie schauen die Konditionen im Festgeld Vergleich aus?

Da es sich bei der DenizBank um einen Anbieter im europäischen Ausland handelt, muss der Festgeld Vergleich auch in Bezug zu anderen europäischen Banken vorgenommen werden. Der Vollständigkeithalber dennoch kurz der Vergleich mit deutschen Banken. Im Vergleich zu anderen Banken hierzulande, ist das DenizBank Festgeldkonto – aus Sicht der Zinsen – fast immer die bessere Wahl. Es gibt kaum einen Anbieter in Deutschland, der bessere Zinssätze bietet. Sehr vorteilhaft ist außerdem, dass die Mindesteinlage lediglich 1.000 Euro beträgt. Viele Banken setzen den Mindestanlagebetrag wesentlich höher an, meisten bei um die 5.000 Euro. Damit kommen auch Sparer mit weniger Kapital in den Genuss eines gut verzinsten Festgeldkontos. Bzw. lassen sich die Beträge somit eher aufteilen. Wer zum Beispiel 5.000 Euro für eine Anlage hat, könnte dennoch verschiedene Laufzeiten wählen, um sich eine gewisse Flexibilität zu erhalten.

Da es sich bei der DenizBank um einen Anbieter im europäischen Ausland handelt, muss der Festgeld Vergleich auch in Bezug zu anderen europäischen Banken vorgenommen werden. Der Vollständigkeithalber dennoch kurz der Vergleich mit deutschen Banken. Im Vergleich zu anderen Banken hierzulande, ist das DenizBank Festgeldkonto – aus Sicht der Zinsen – fast immer die bessere Wahl. Es gibt kaum einen Anbieter in Deutschland, der bessere Zinssätze bietet. Sehr vorteilhaft ist außerdem, dass die Mindesteinlage lediglich 1.000 Euro beträgt. Viele Banken setzen den Mindestanlagebetrag wesentlich höher an, meisten bei um die 5.000 Euro. Damit kommen auch Sparer mit weniger Kapital in den Genuss eines gut verzinsten Festgeldkontos. Bzw. lassen sich die Beträge somit eher aufteilen. Wer zum Beispiel 5.000 Euro für eine Anlage hat, könnte dennoch verschiedene Laufzeiten wählen, um sich eine gewisse Flexibilität zu erhalten.

Jetzt der Blick zu den europäischen Nachbarn. Die DenizBank bietet mit der österreichischen Einlagensicherung eine Absicherung von 100.000 Euro je Anleger. Aus dieser Sicht betrachtet, bietet sie keinen Mehrwert zu anderen Kreditinstituten in der EU. Andere Bankhäuser, vor allem in Ost- und Südeuropa, offerieren Festgeldkonten mit zum Teil deutlich besseren Konditionen. Selbstverständlich muss sich der Sparer immer im Klaren darüber sein, in welchem Land er sein Geld anlegt. Doch die Mindestabsicherung von 100.000 Euro ist in jedem Land der EU gegeben. Hervorragend ist in jedem Fall das breite Spektrum an Laufzeiten. Vor allem im sehr kurzfristigen Anlagehorizont von nur wenigen Monaten, gibt es kaum Angebote anderer Banken.

Wer bereit ist, sein Geld auch in anderen Ländern der EU anzulegen, könnte mit einem Vermittlungsportal für Festgelder gut beraten sein. Unsere Weltsparen Erfahrungen zeigen, dass der Anbieter absolut seriös arbeitet und es für Sparer sehr einfach ist, online Festgelder im Ausland zu eröffnen. Ein anderer Anbieter wäre zum Beispiel Zinspilot.

Zinsausschüttung am Ende der Laufzeit

Die Zinsen werden beim DenizBank Festgeldkonto immer erst zum Laufzeitende in einer Summe gezahlt. Das hat sowohl Vor- als auch Nachteile. Nachteilig kann sich die einmalige Belastung des Sparerpauschbetrags bei Fälligkeit erweisen. Vor allem dann, wenn dieser in dem Jahr ohnehin ausgereizt ist. Ebenfalls fehlt dem Anleger damit ein gewisser Cashflow. Doch letzten Endes ist es immer eine individuelle Angelegenheit, inwieweit sich das zum Vor- oder Nachteil auswirkt.

Die Zinsen werden beim DenizBank Festgeldkonto immer erst zum Laufzeitende in einer Summe gezahlt. Das hat sowohl Vor- als auch Nachteile. Nachteilig kann sich die einmalige Belastung des Sparerpauschbetrags bei Fälligkeit erweisen. Vor allem dann, wenn dieser in dem Jahr ohnehin ausgereizt ist. Ebenfalls fehlt dem Anleger damit ein gewisser Cashflow. Doch letzten Endes ist es immer eine individuelle Angelegenheit, inwieweit sich das zum Vor- oder Nachteil auswirkt.

Bereits bei Festgeldanlage entscheidet sich der Sparer dafür, ob das Festgeld prolongiert, sprich bei Fälligkeit automatisch neu angelegt wird, oder nicht. Er kann auch wählen, ob die Zinsen wieder mit angelegt oder auf das Referenzkonto ausgezahlt werden.

Erhalten Kunden eine DenizBank Festgeldkonto Prämie?

Es gibt weder für Neu- noch für Bestandskunden eine DenizBank Festgeldkonto Prämie. Im Allgemeinen ist es auch eher unüblich, dass Anleger für ein Festgeld eine Prämie oder einen Bonus erhalten. Ausnahmen sind die beiden Anbieter Weltsparen und Zinspilot. Die Unternehmen erhalten von den Banken eine Provision, die sie in Form einer Prämie an Kunden zum Teil weiterreichen. Eine Prämie kann den effektiven Zinssatz einer Sparanlage deutlich erhöhen. Vor allem bei kleineren Anlagebeträgen ergibt die Summe des Bonus manchmal mehr wie die gesamten Zinseinnahmen. Gelegentlich zahlen Banken auch eine Prämie für erfolgreiche Neukundenwerbung oder bei einem Depotübertrag. Die DenizBank bietet jedoch aktuell keine Wertpapierdepots an.

Jetzt zum Angebot der DenizBankDenizBank mit österreichischer Einlagensicherung

Da es sich bei der DenizBank AG um ein österreichisches Kreditinstitut handelt, kommt hier die Einlagensicherung aus Österreich zum Tragen. Diese sieht – wie überall in der EU – vor, dass Einlagen der Kunden zu 100 Prozent bis zu einem Betrag von 100.000 Euro je Anleger (nicht je Konto) abgesichert sind. Die Einlagensicherung aus Österreich ist jedoch etwas anders aufgebaut wie die deutsche. In Deutschland war es seit jeher so, dass die einzelnen Banken einen gewissen Betrag jährlich in einen Fonds einzahlen mussten. In Österreich nutze man allerdings die Variante, dass die Einlagensicherung mittels Garantien abgedeckt wurden. Im Ernstfall nahm man Kredite auf.

Da es sich bei der DenizBank AG um ein österreichisches Kreditinstitut handelt, kommt hier die Einlagensicherung aus Österreich zum Tragen. Diese sieht – wie überall in der EU – vor, dass Einlagen der Kunden zu 100 Prozent bis zu einem Betrag von 100.000 Euro je Anleger (nicht je Konto) abgesichert sind. Die Einlagensicherung aus Österreich ist jedoch etwas anders aufgebaut wie die deutsche. In Deutschland war es seit jeher so, dass die einzelnen Banken einen gewissen Betrag jährlich in einen Fonds einzahlen mussten. In Österreich nutze man allerdings die Variante, dass die Einlagensicherung mittels Garantien abgedeckt wurden. Im Ernstfall nahm man Kredite auf.

Seit 2014 müssen jedoch alle Länder der EU einen eigenständigen Einlagensicherungsfonds betreiben, in den die Banken vorsorglich einzahlen müssen. Allerdings ist dieser noch nicht sehr gut gefüllt. Bis 2014 soll dieser Fonds 1,5 Milliarden Euro enthalten. Das erklärt zum Beispiel auch, warum die Zinsen der DenizBank höher sind als bei deutschen Banken, die ebenfalls „nur“ eine Einlagengarantie von 100.000 Euro geben.

DenizBank Festgeldkonto online eröffnen

Wer ein DenizBank Festgeldkonto eröffnen möchte, kann die online tun. Voraussetzung ist jedoch, dass neben dem Festgeld auch ein sogenanntes Stammkonto eröffnet wird. Dieses Stammkonto fungiert als Verrechnungskonto des Kunden. In der Praxis sieht das so aus, dass der Sparer das Geld auf das Stammkonto überweist. Von dort aus, kann er dann verschiedene Geldanlagen tätigen, wie zum Beispiel das DenizBank Festgeldkonto. Auf dieses Stammkonto werden auch die Zinsen und das Kapital bei Fälligkeit überwiesen. Das Verrechnungskonto wird zusätzlich mit derzeit 0,40 Prozent p.a. verzinst, kann also auch als Tagesgeldkonto genutzt werden.

Wer ein DenizBank Festgeldkonto eröffnen möchte, kann die online tun. Voraussetzung ist jedoch, dass neben dem Festgeld auch ein sogenanntes Stammkonto eröffnet wird. Dieses Stammkonto fungiert als Verrechnungskonto des Kunden. In der Praxis sieht das so aus, dass der Sparer das Geld auf das Stammkonto überweist. Von dort aus, kann er dann verschiedene Geldanlagen tätigen, wie zum Beispiel das DenizBank Festgeldkonto. Auf dieses Stammkonto werden auch die Zinsen und das Kapital bei Fälligkeit überwiesen. Das Verrechnungskonto wird zusätzlich mit derzeit 0,40 Prozent p.a. verzinst, kann also auch als Tagesgeldkonto genutzt werden.

Für die Eröffnung eines Stammkontos kann der Sparer die entsprechenden Formulare gleich online ausfüllen. Die Legitimation erfolgt über das Post-Ident Verfahren. Alternativ besteht auch die Möglichkeit, die Identifizierung in einer Filiale vor Ort vorzunehmen. Nach dem Versand der Unterlagen erhalten Neukunden alle notwendigen Dokumente, wozu auch die Zugangsdaten zum Online Banking gehören. Im Anschluss erfolgt die Festgeldkonto Eröffnung online.

DenizBank Festgeldkonto Erfahrungen zum Service

An dieser Stelle wollen wir kurz auf die DenizBank Festgeldkonto Erfahrungen zum Service eingehen. Zwar handelt es sich bei dieser Sparanlage nicht um ein beratungsintensives Produkt, dennoch könnte hin und wieder eine Frage auftauchen. Die Mitarbeiter der Bank stehen per E-Mail, Telefon, Live Chat, Video Chat und persönlich in den Filialen vor Ort zur Verfügung. Die telefonische Verfügbarkeit ist Montags bis Freitags von 07:00 Uhr bis 22:00 Uhr und Samstags von 07:00 Uhr bis 20:00 Uhr gegeben. Im Vergleich zu anderen Banken sind das sehr kundenfreundliche Zeiten. Im DenizBank Festgeldkonto Test zeigt sich auch, dass die Kollegen freundlich und kompetent auftreten.

An dieser Stelle wollen wir kurz auf die DenizBank Festgeldkonto Erfahrungen zum Service eingehen. Zwar handelt es sich bei dieser Sparanlage nicht um ein beratungsintensives Produkt, dennoch könnte hin und wieder eine Frage auftauchen. Die Mitarbeiter der Bank stehen per E-Mail, Telefon, Live Chat, Video Chat und persönlich in den Filialen vor Ort zur Verfügung. Die telefonische Verfügbarkeit ist Montags bis Freitags von 07:00 Uhr bis 22:00 Uhr und Samstags von 07:00 Uhr bis 20:00 Uhr gegeben. Im Vergleich zu anderen Banken sind das sehr kundenfreundliche Zeiten. Im DenizBank Festgeldkonto Test zeigt sich auch, dass die Kollegen freundlich und kompetent auftreten.

Fazit: DenizBank mit breitem Angebot an Laufzeiten

Das DenizBank Festgeldkonto zeichnet sich vor allem dadurch aus, dass es sehr viele Laufzeiten gibt, von 3 Monaten bis zu 10 Jahren. Die Zinssätze liegen zum Teil deutlich über denen deutscher Banken. Die Einlagensicherung beträgt 100.000 Euro und ist durch den österreichischen Einlagensicherungsfonds garantiert. Ebenfalls sehr positiv: Die Mindesteinlage beträgt lediglich 1.000 Euro. In der Gesamtbetrachtung ein durchweg gutes Angebot.

Das DenizBank Festgeldkonto zeichnet sich vor allem dadurch aus, dass es sehr viele Laufzeiten gibt, von 3 Monaten bis zu 10 Jahren. Die Zinssätze liegen zum Teil deutlich über denen deutscher Banken. Die Einlagensicherung beträgt 100.000 Euro und ist durch den österreichischen Einlagensicherungsfonds garantiert. Ebenfalls sehr positiv: Die Mindesteinlage beträgt lediglich 1.000 Euro. In der Gesamtbetrachtung ein durchweg gutes Angebot.

Tipp: Bevor Sie sich festlegen, können Sie mögliche Alternativen vergleichen. Drei mögliche wären die VTB Direktbank, Firstsave Euro oder die Greensill Bank.