Depotgebühren Vergleich

- Die Depotgebühren liegen bei Online-Banken bei einem Bruchteil der Kosten von Filialbanken.

- Wenn sie öfter handeln lohnt sich fast immer ein Wechsel

- Neobroker bieten niedrige Gebühren, dafür aber beschränkten Zugang zu Handelsplätzen.

- Monatliche Depotgebühren können sich lohnen, wenn dafür die Orderkosten niedrig sind.

Inhaltsverzeichnis

- Depotgebühren Vergleich

- So gehen sie vor:

- 5 Broker mit niedrigen Gebühren

- Depotkosten Aktien Vergleich: Diese Kosten fallen an

- Filialbank oder Direktbank: Vergleich Depotgebühren Commerzbank, comdirect und onvista

- Was ist sonst noch wichtig?

- Depotgebühren Vergleich in vier Schritten

- Pro und Contra Online Bank

- So wird das Depotkonto in vier Schritten eröffnet

- 5 Broker für 5 unterschiedliche Anlegertyp

- Alternativen zum Wertpapierdepot

- Fragen und Antworten zu Depotgebühren

- Fazit

So gehen sie vor:

- Informieren Sie sich auf welche Kosten sie achten müssen

- Vergleichen sie einfach und schnell die günstigsten Broker auf unserem Broker Vergleich

- Wie sie den Vergleichsrechner benutzen wird hier anschaulich in 4 Schritten erklärt

- Lesen Sie wie sich unkompliziert und schnell bei dem neuen Broker ihrer Wahl anmelden

5 Broker mit niedrigen Gebühren

- Scalable Capital

- flatex

- eToro - Aktien ab 0 € handeln! (Ihr Kapital ist gefährdet)

- Smartbroker - ab 0 € handeln!

- justTrade

Risikohinweis: Ihr Kapital ist gefährdet.

Hohe Depotgebühren können den Gewinn schnell zum großen Teil auffressen. Das gilt vor allem für Trader, die regelmäßig kaufen und verkaufen.

Die 4 wichtigsten Kosten:

- Depotgebühren

- Ordergebühren

- Handelsplatzentgelte

- Negativzinsen

Depotkosten Aktien Vergleich: Diese Kosten fallen an

Depotgebühren

Diese Kosten gibt es bei Online-Brokern zum Glück nur noch selten. Üblicherweise wird die Jahresgebühr in Abhängigkeit vom Depotvolumen berechnet. Liegt sie beispielsweise bei 0,1 Prozent, dann wird für ein Depot, in dem durchschnittlich Wertpapiere im Wert von 100.000,- Euro liegen, eine jährliche Gebühr von 100,- Euro fällig.

Die meisten Online-Broker verzichten mittlerweile auf diese Gebühr. Ein Broker mit Depotgebühren kann aber sinnvoll sein, wenn dafür die Orderkosten niedriger sind.

Tipp: In diesem Depot Ratgeber finden Sie nützliche Tipps für den Handel mit Aktien, ETFs, Derivaten und Kryptowährungen.

Orderkosten und brokerabhängige Handelsplatzgebühren

Sie sind meistens der wichtigste Kostenblock. Bei jedem Kauf oder Verkauf werden Orderkosten berechnet. Dabei gibt es verschiedene Modelle, vor allem

- Pauschalkosten unabhängig vom Umsatz,

- stufenweise ansteigende Kosten,

- in Relation zum Umsatz berechnete Kosten (meist inklusive Pauschalgebühr).

Pauschalgebühren bieten beispielsweise Broker wie flatex, Scalable Capital oder die onvista bank. Dabei kostet jede Order unabhängig vom Volumen immer genauso viel, bei flatex beispielsweise 5,90 Euro. Die onvista bank berechnet 5,- Euro, beim Handel über eine Wertpapierbörse (und nicht über einen Zertifikate-Emittenten oder eine Fondsgesellschaft) außerdem noch einen Zuschlag von 2,- Euro (Stand: 01/2021).

Einige andere Anbieter wie beispielsweise der DKB Broker berechnen eine stufenweise ansteigende Gebühr. Eine Order bis 10.000,- Euro kostet dabei 10,-Euro, bei höheren Beträgen werden 25,- Euro berechnet. Dieses Gebührenmodell wird aber selten verwendet.

Das häufigste Gebührenmodell sieht einen festen Basisbetrag und einen prozentualen Zuschlag vor. Die Frankfurter Sparkasse verlangt bei Abschluss über ihre Vertriebstochter 1822direkt 4,95 Euro plus 0,25 Prozent des Ordervolumens. Bei einer Order über 1.000,- Euro würden so 4,95 Euro + 2,5 Euro und damit 7,45 Euro berechnet. Allerdings gibt es dort, wie bei den meisten Brokern, eine Mindestgebühr von 9,90 Euro. Einige wie die ING verzichten aber mittlerweile auf die Mindestgebühr.

Börsengebühren und Maklercourtage

Bei einigen Handelsplätzen kommen allerdings noch weitere Gebühren hinzu, die von den jeweiligen Handelsplätzen berechnet und vom Broker an die Kunden weitergegeben werden. Das gilt oft auch dann, wenn der Broker bereits einen Handelsplatzzuschlag berechnet (wie zum Beispiel bei der onvista bank).

Berechnet werden einmal eine Börsengebühr und oft noch eine Maklercourtage. Beide werden üblicherweise prozentual berechnet und kennen keine Mindestgebühr.

Diese Gebühren fallen bei praktisch allen Regionalbörsen, bei der Frankfurter Wertpapierbörse und auch bei Xetra an. Die Tradegate Exchange verlangt dagegen keine derartigen Gebühren. Einige Broker rechnen diese Gebühren nicht einzeln ab, sondern verlangen stattdessen eine Pauschale, die diese Kosten ersetzt. Bei der ING zahlen Kunden beispielsweise pauschal 1,90 Euro bei einer Order über Xetra. Im Gegensatz zu den Handelsplatzentgelten bei der onvista bank oder dem finanzen.net broker ersetzt diese Gebühr allerdings die Börsengebühren.

Negativzinsen für das Verrechnungskonto

Einige Banken verlangen mittlerweile Negativzinsen für Kundeneinlagen auf dem Verrechnungskonto. Bei flatex betragen diese beispielsweise 0,5 Prozent. Auch Smartbroker verlangt Negativzinsen, allerdings erst wenn das Guthaben auf dem Verrechnungskonto im Schnitt 15 Prozent übersteigt. Bei einem Depotwert von 10.000,- Euro also, wenn durchschnittlich mehr als 1.500,- Euro auf dem Verrechnungskonto „geparkt“ werden.

Negativzinsen lassen sich vermeiden, wenn hohe Guthaben entweder schnell wieder angelegt oder auf ein anderes Konto übertragen werden, daher werden sie im Vergleich nicht berücksichtigt.

Spread

Einige Broker finanzieren sich ausschließlich über den Spread, also die Differenz zwischen Kauf- und Verkaufskursen. Üblicherweise sind die Kurse, zu denen ein Wertpapier gekauft werden kann, etwas höher als die, zu denen es zum gleichen Zeitpunkt verkauft werden könnte. Das ist ähnlich wie beim Geldwechsel in einem Urlaubsland, auch dort gibt es üblicherweise Kauf- und Verkaufskurse.

Vor allem CFD-Broker finanzieren sich ausschließlich aus dieser Differenz. Verkauft ein Kunde ein Differenzkontrakt und ein zweiter kauft es zum gleichen Zeitpunkt, zahlt der Broker dem Verkäufer etwas weniger als er vom Verkäufer berechnet.

Beim Handel über eine Börse kann der Spread ebenfalls eine Rolle spielen, wenn dadurch an einem bestimmten Handelsplatz die Kosten höher liegen als einem anderen oder die erzielten Kurse ungünstiger sind.

Extrakosten für Dividenden, Hauptversammlung, etc.

Einige Broker verlangen zusätzliche Gebühren für die Ausstellung von Eintrittskarten für Hauptversammlungen oder die Eintragung ins Aktienregister beim Kauf von Namensaktien. Vor allem NEO-Broker bessern so ihre Einnahmen auf, Trade Republic verlangt beispielsweise 25,- Euro für die Ausstellung von Eintrittskarten für die Hauptversammlung und 2,- Euro bei der Eintragung ins Aktienregister.

Auf Gebühren für die Auszahlung von Dividenden verzichten die meisten Broker erfreulicherweise. Lediglich bei ausländischen Aktien fallen teilweise Gebühren an.

Nicht vom Broker berechnet werden die Quellensteuern. Sie werden vielmehr direkt vom Finanzamt des jeweiligen Staates einbehalten. Unter anderem die USA, die Schweiz und Südkorea verlangen diese Steuer. Oft wird die Steuer aber für deutsche Staatsbürger aufgrund von Doppelbesteuerungsabkommen reduziert. Bis zu 15 der Dividende können außerdem auf die deutsche Kapitalertragssteuer angerechnet werden.

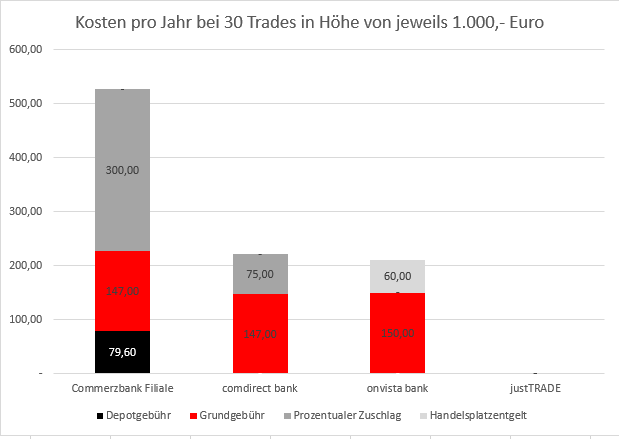

Filialbank oder Direktbank: Vergleich Depotgebühren Commerzbank, comdirect und onvista

Der Unterschied in der Kostenstruktur zwischen Filialbanken, Direktbanken und Online-Brokern lässt sich gut am Beispiel der Commerzbank und ihrer Marken comdirect bank und onvista bank darstellen.

Vergleich Depotgebühren Commerzbank, comdirect – Onlinedepot

Auch die Commerzbank bietet ein Online-Depot. Dessen Ordergebühren genau dem der comdirect bank entsprechen. Die Depotgebühren entfallen beim Direktdepot der Commerzbank ab einer, bei der comdirect bank ab zwei Transaktionen. Fallen sie dennoch an, sind sie bei der Commerzbank mit 4,95 Euro pro Quartal dafür etwas höher.

| Kosten bei zwei Käufen im Jahr über die Tradegate Exchange, ohne Neukundenrabatte | ||||

|---|---|---|---|---|

| Stand: 01/2021 | Commerzbank Filiale | Commerzbank Online Depot | comdirect bank | onvista bank |

| Depotgebühr pro Quartal | 0,25 Prozent, mindestens 19,90 | 4,90, kostenlos ab 1 Transaktion | 2,95, kostenlos ab 2 Transaktionen | - |

| Gebühr | 4,90 € + 1,00 % | 4,90 € + 0,25 % | 4,90 € + 0,25 % | 5,- + 2,- € |

| Mindestgebühr | 49,90 | 9,90 | 9,90 | - |

| Beispiel: Order über 1.000 € | 49,90 | 9,90 | 9,90 | 7,00 |

| Beispiel: Order über 5.000 € | 54,90 | 17,40 | 17,40 | 7,00 |

Vergleich Depotgebühren Commerzbank und comdirect – Commerzbank Filialdepot

Das Filialdepot ist dagegen deutlich teurer als die Angebot der beiden Online-Töchter. Das beginnt bereits mit der Depotführungsgebühr von 0,25 Prozent pro Quartal. Bereits bei einem Depotvolumen von 10.000,- Euro bedeutet das Kosten in Höhe von 25,- Euro pro Quartal, also 100,- Euro im Monat. Die Orderkosten unterscheiden sich ebenfalls deutlich. Der Basispreis ist bei Commerzbank und comdirect bank mit 4,90 Euro gleich, dafür ist der prozentuale Aufschlag mit 1,00 Prozent vier Mal so hoch wie bei der comdirect bank.

Jetzt zu ComdirectVergleich Depotgebühren comdirect und onvista bank

Obwohl comdirect bank und onvista bank beides Marken der Commerzbank sind, unterscheiden sich die Gebühren nicht nur von der Höhe, sondern auch in der Struktur. Die comdirect bank Gebühr setzt sich, wie bei den meisten Banken, aus einem pauschalen und einem prozentualen Gebührenanteil zusammen.

Der oben stehende Vergleich führt die langfristigen Kosten auf. Im Rahmen von Neukundenaktionen zahlen Kunden der comdirect bank in den ersten zwölf Monaten nur 3,90 Euro. Die Kontoführungsgebühren entfallen sogar für drei Jahre.

Dagegen kostet ein Order bei der onvista bank dauerhaft immer genau gleich viel, egal für 1.000,- Euro oder für 10.000,- Euro Aktien gekauft werden. Die Ordergebühr beträgt beim Kauf über einen deutschen Handelsplatz immer 7,- Euro, beim Kauf eines ETFs oder Zertifikats direkt beim Emittenten 5,- Euro.

Jetzt zu onvistaBörsen- und Maklergebühren

Zusätzlich zu dieser Aufstellung fallen bei einem Kauf über viele Börsenplätze wie Xetra, die Frankfurter Wertpapierbörse oder Regionalbörsen noch Börsen- und Maklergebühren an. Das gilt auch für die onvista bank, da diese Kosten nicht in der Handelsplatzgebühr enthalten sind.

Vergleich der Preise

Je mehr Service, desto hoher sind üblicherweise die Preise. Das Filialdepot der Commerbank bietet die Möglichkeit einer direkten Beratung in der Filiale sowie die Aufgabe der Order per Telefon oder direkt in der Bank. Auch online lässt sich ordern, das bringt sogar einen Rabatt von 20 Prozent, ist aber immer noch deutlich teurer als ein reines Online-Konto.

Das comdirect depot sowie das weitgehend identische Commerzbank Online Depot sind deutlich günstiger. Sowohl die Commerzbank als auch die comdirect bank bieten gleichzeitig aber auch alle wichtigen Bankdienstleistungen.

Wer auf der Suche nach einer Direktbank ist, findet sie in unserem Direktbank Vergleich.

Dagegen beschränkt sich die onvista bank -ebenso wie der Partner finanzen.net Broker – ganz auf das Brokerage. Es gibt weder ein Tagesgeldkonto noch ein Girokonto. Wer regelmäßig handelt, für den lohnt sich die Preisersparnis. Bei geringen Umsätzen kann eine Direktbank wegen der Bequemlichkeit die bessere Wahl sein.

Noch günstiger sind die sogenannten Neobroker. Dort lässt sich oft nur über die App handeln, der Service und auch die Auswahl an Handelsplätzen ist stark eingeschränkt. Nicht selten stehen nur ein oder zwei außerbörsliche Handelsplätze zur Auswahl, die oft von einem einzigen Market Maker exklusiv betreut werden, der dafür eine Vermittlungsprovision an die Broker zahlt. Im Gegenzug fallen oft keine oder nur sehr geringe Gebühren an.

Wenn Sie die Beschränkungen nicht stören und Sie vor allem preisgünstig handeln wollen, starten Sie unseren Neo Broker Vergleich!

Was ist sonst noch wichtig?

Der Vergleich am Beispiel von Commerzbank, comdirect bank und onivsta bank zeigt, dass nicht die Preise allein bei der Brokerwahl eine Rolle spielen sollten.

Viele Handelsplätze

Vor allem Neobroker wie justTRADE oder Trade Republic bieten oft nur den Handel über eine Handelsplattform an. Üblicherweise sind das Handelsplätze, an denen es nur einen Marketmaker gibt. Der bezahlt dafür Geld an den Handelsplatz und dieser wiederum Provisionen an die Broker für die Vermittlung von Aufträgen. Beispiele dafür sind die Lang & Schwarz Exchange in Hamburg (Marktmacher: Lang & Schwarz) oder gettex in München (Marktmacher: Baader Bank).

Diese Einschränkung kann zur Folge haben, dass die Kurse an den Handelsplätzen ungünstiger sind. Außerdem sind weniger Wertpapiere handelbar als beispielsweise über Xetra. Beim Kauf von ETFs kann das beispielsweise zur Folge haben, dass sich zwar ein ETF auf den DAX, den Hang Seng oder MSCI World findet, aber nicht automatisch der günstigste Anbieter.

Deshalb ist in unserem Vergleich auch die Zahl der gewünschten Handelsplätze auswählbar.

Sonderaktionen

Einige Broker werben regelmäßig mit günstigen Konditionen für Neukunden. Dann handelt man in den ersten sechs oder zwölf Monaten deutlich günstiger. Vor allem die Consorsbank macht immer wieder mit solchen Aktionen auf sich aufmerksam.

Allerdings bedeutet das, dass Kunden nach Ablauf der Zeit entweder deutlich mehr zahlen oder erneut den Broker wechseln müssen. Lohnend ist ein Broker mit attraktiven Neukundenangeboten auch, wenn zunächst eine höhere Summe an der Börse investiert werden soll, die langfristig nicht oder kaum noch angefasst werden soll.

Wer das nicht will sollte darauf achten, dass die Konditionen dauerhaft günstig bleiben, wie das beispielsweise bei der onvista bank oder Smartbroker.

Unser Vergleich berücksichtigt die günstigen Konditionen für Neukunden.

Sparpläne

Sehr attraktiv für den Vermögensaufbau sind ETF-Sparpläne. Sie haben zwei große Vorteile. Einmal motivierten Sie zum Sparen. Wer das Geld zunächst auf dem Girokonto „parkt“ und dann ein- oder zweimal im Jahr anlegen will, der ist eher versucht es vorher auszugeben.

Der zweite Vorteil ist die Verteilung des Einstiegsrisikos. Wer über einen längeren Zeitraum regelmäßig einzahlt, der wird einen Teil seines Geldes zu ungünstigen, einen anderen zu günstigen Kursen anlegen.

Weitere Dienstleistungen

Wie am Beispiel der comdirect bank gezeigt, hat ein Depot bei einer Direktbank viele Vorteile. Man benötigt für Girokonto, Festgeld und Depot keine drei verschiedenen Anbieter mit unterschiedlichen Apps und Passwörtern.

Die comdirect bank bietet außerdem noch einen Robo Advisor, der für die Kunden nach festgelegten Kriterien ETFs auswählt.

Guter Service

Ein wichtiger Punkt in den Kundenerfahrungen unserer Broker ist immer der Service. Einige sehr preiswerte Anbieter stehen in der Kritik, dass die Ausführung verzögert sei oder dass die Bearbeitung des Depotantrags sehr lange gedauert habe.

Auch die Frage, wie schnell die Mitarbeiterinnen und Mitarbeiter auf Probleme und Fragen reagieren, spielt häufig eine Rolle in den Kommentaren.

Einlagensicherung

Grundsätzlich gelten für alle Broker aus EU-Ländern gleiche Regelungen, egal on sie in Frankreich, den Niederlanden, Zypern oder Deutschland ihren Sitz haben. In Deutschland sind Einlagen noch darüber hinaus durch freiwillige Einlagensicherungsfonds geschützt, allerdings betrifft das nur Geld-Guthaben über 100.000,- Euro.

Allerdings gelten die Sicherungseinrichtungen als unterschiedlich zuverlässig, zumal im Extremfall die Staaten einspringen müssten. Einige Anleger bevorzugen daher Banken aus Deutschland. Welche Bank ihren Sitz in Deutschland hat, geht aus unseren Erfahrungsberichten hervor. So sind die Einlagen deutscher Kunden der niederländischen ING beispielsweise in Deutschland gesichert, weil die ING DiBa AG rechtlich gesehen eine selbständige Bank ist. Dagegen ist die Consorsbank rechtlich gesehen nur eine Filiale der französischen BNP Paribas, daher sind Einlagen der Kunden in Frankreich abgesichert.

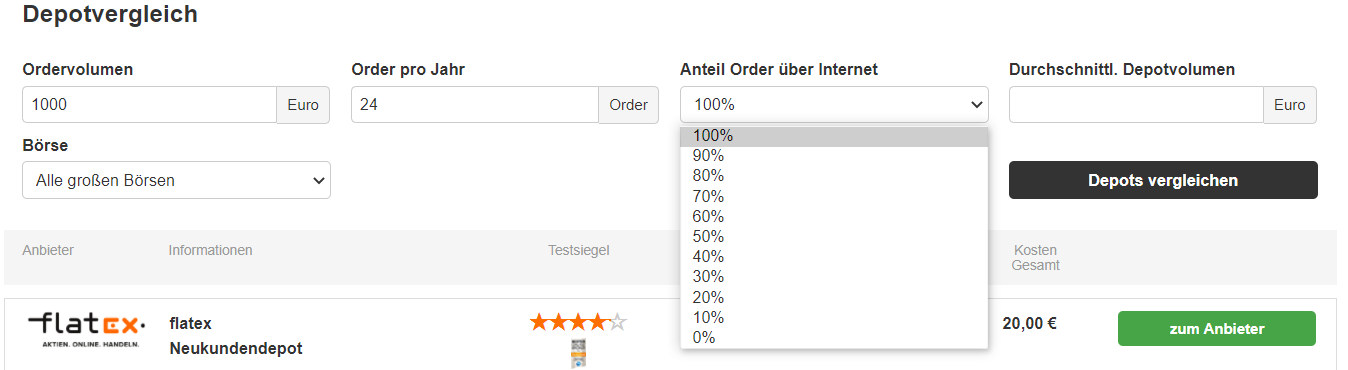

Depotgebühren Vergleich in vier Schritten

Nur vier Angaben sind für unseren Depotgebühren Vergleich notwendig. Dabei muss auf Schätzungen aus der Vergangenheit zurückgegriffen werden.

Schritt 1: Typisches Ordervolumen eingeben

Oft setzt sich die Ordergebühr aus einem Festbetrag und einem prozentualen Zuschlag zusammen. Fast immer gibt es außerdem eine Mindestgebühr. Deshalb ist das typische Ordervolumen wichtig, also der Betrag, den Sie bei einem Kauf oder Verkauf überwiegend investieren beziehungsweise erlösen.

Wenn der Umsatz nicht immer ähnlich hoch ist, sollte ein mittlerer Wert eingegeben werden. Unter Umständen kann die Rechnung auch mit unterschiedlichen Ordervolumen simuliert werden.

Schritt 2: Anzahl der Order pro Jahr schätzen

Die Kosten pro Order sind allein noch nicht aussagekräftig. Bei geringer Zahl von Käufen und Verkäufen fallen bei einigen Brokern Depotverwaltungsgebühren an. Das kann sich sogar lohnen, wenn dafür die Orderkosten niedrig sind.

Deshalb ist es wichtig, die Anzahl der Käufe und Verkäufe pro Jahr zu schätzen. Oft ist es dabei einfacher die Orderzahl pro Monat zu schätzen und dann mit zwölf zu multiplizieren.

Schritt 3: Anteil der Aufträge über Internet

Heute werden die meisten Aufträge ausschließlich online abgewickelt. Deshalb ist ein Anteil von 100 Prozent bereits voreingestellt. Wer aber hin und wieder – oder sogar immer – auch Käufe und Verkäufe über das Telefon abwickelt, muss hier einen Wert angeben. Wer alles über Telefon abwickelt, wählt 0 Prozent.

Der Hintergrund ist, dass für Aufträge über Telefon meist höhere Gebühren anfallen. Einige Broker bieten ohnehin nur die Auftragsaufgabe über Internet an.

Schritt 4: Durchschnittliche Höhe des Depotvolumens

Die durchschnittliche Höhe des Depotvolumens ist vor allem deshalb wichtig, weil die Depotgebühr davon teilweise abhängig ist. Manchmal entfallen die Depotgebühren auch ab einem bestimmten Depotwert.

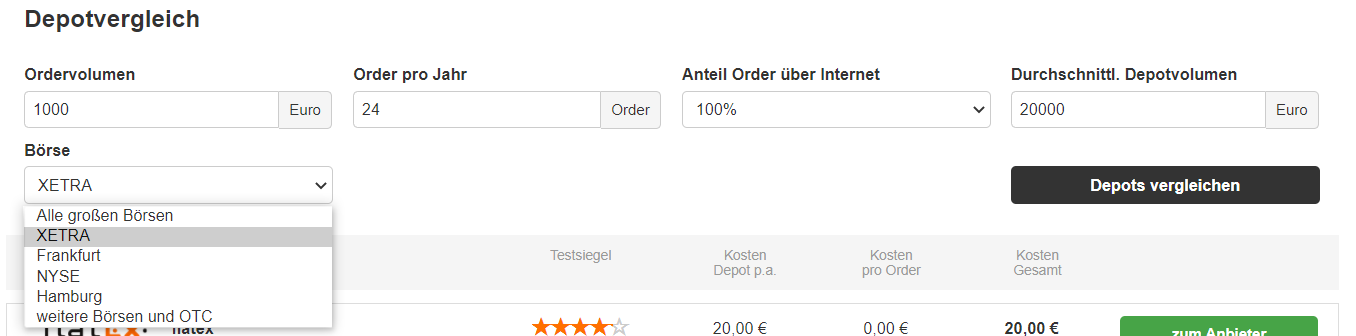

An welchen Börsen soll gehandelt werden?

Gerade die Discount Broker bieten oft nur den Handel über eine bestimmte Börse. Meist handelt es sich dabei um einen außerbörslichen Handelsplatz, von dem der Broker eine Provision erhält, aus der er sich finanziert.

Unter Umständen können die Kurse dort ungünstiger sein. Außerdem sind bei diesen Handelsplätzen nicht alle Wertpapiere im Angebot. Bei ETFs muss man deshalb womöglich höhere Gebühren zahlen, da die kostengünstigsten nicht gehandelt werden.

In der Vorstellung „Alle großen Börsen“ wird die günstigste Börse gewählt. Die Voreinstellung bedeutet aber nicht, dass an allen großen Börsen gehandelt werden kann, sondern nur an mindestens einer davon. Wer sicher sein will, dass er auch über Xetra handeln kann muss daher „Xetra“ auswählen.

Pro und Contra Online Bank

- Deutlich niedrigere Kosten

- Schnelle Abwicklung

- Auch unterwegs kein Zugriff auf aktuelle Kurse

- Keine Beratung

- Cyberkriminalität

So wird das Depotkonto in vier Schritten eröffnet

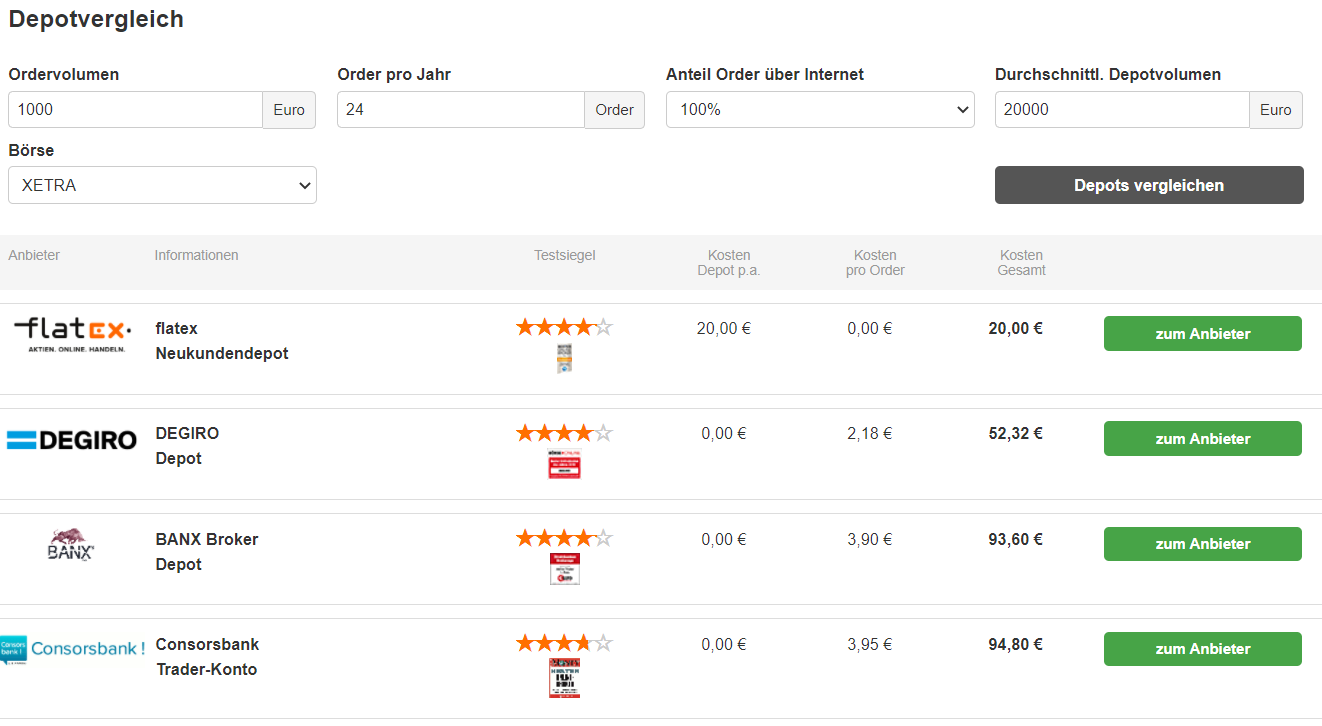

Ein neues Depot kann in wenigen Schritten eröffnet werden. Wir erklären die Eröffnung an einem Beispiel.

Schritt 1: Depotvergleich bei Aktien.net

Um den Depotvergleich bei Aktien.net zu starten, sind fünf Angaben nötig (siehe „So funktioniert der Depot Vergleich“). Wir geben ein

- Ordervolumen: 1.000,- Euro

- Order pro Jahr: Transaktionen

- Anteil Internet: 100 %

- Durchschnittliches Depotvolumen: 20.000,- Euro

- Handelsplatz: Xetra

Der Vergleichsrechner hat für uns flatex als günstigste Bank gewählt. Im Vergleichsergebnis sind auch Neukundenangebote berücksichtigt.

Wir starten die Eröffnung eines Depots bei flatex durch einen Klick auf den Button „zum Anbieter“.

Schritt 2: Konto eröffnen

Bei flatex müssen wir noch einmal auf „Zur Kontoeröffnung“ klicken. Dann müssen wir uns für ein Einzel- oder Gemeinschaftsdepot entscheiden. Letzteres ist vor allem für Paare attraktiv, mehr dazu in unserem Beitrag zum Thema „Gemeinschaftsdepot“. Wir eröffnen ein Einzeldepot, bei dem wir der einzige Depotinhaber sind.

Nun müssen wir unsere persönlichen Daten eingeben. Das positive bei flatex: Links im Bild sehen wir eine Leiste, die uns Auskunft darüber gibt, wie weit wir mit unserem Antrag sind. Insgesamt besteht der Antrag bei flatex aus diesen Kategorien:

- Name, Mobiltelefon und E-Mail,

- Adresse,

- Geburtsdaten,

- Angaben zum Beruf,

- Staatsangehörigkeit,

- Steuerliche Angaben und

- Festlegung des Benutzernamens.

Nach dem Angabe der Mobiltelefonnummer muss diese verifiziert werden, indem ein per SMS versendeter Code eingegeben wird. Erst dann lässt sich der Antrag fortsetzen. Nach Angaben der steuerlichen Daten erhalten Neukunden eine Reihe von rechtlichen Informationen und Dokumentationen zur Verfügung gestellt, vor im letzten Schritt der Benutzername festgelegt wird.

Schritt 3: Verifizieren

Nun muss die eigene Identität bestätigt werden. Das ist gesetzlich vorgeschrieben um Geldwäsche zu verhindern. Zum Glück geht das mittlerweile online. Neukunden erhalten von flatex einen direkten Link zum Anbieter.

Schritt 4: Geld einzahlen oder Wertpapiere transferieren

Wer bereits ein Wertpapierdepot besitzt, kann die Wertpapiere jetzt zu flatex transferieren. Außerdem hat man mit der Eröffnung des Depots auch gleich ein Verrechnungskonto bekommen. Darauf lässt sich jetzt Geld einzahlen. Sobald es angekommen ist, kann gehandelt werden.

5 Broker für 5 unterschiedliche Anlegertyp

Nicht für jeden Anleger ist der gleiche Anbieter der beste. Wir haben für fünf verschiedene Anlegertypen jeweils einen empfehlenswerten Broker gefunden.

Für aktive Anleger: flatex

Wer regelmäßig kauft und verkauft, der benötigt einen preisgünstigen Anbieter. Denn sonst können schnell hohe Gebühren anfallen. Bei flatex handeln Neukunden an der Tradegate Exchange sechs Monate kostenlos, ebenso außerbörslich über die Lang & Schwarz Exchange und die Bader Bank. Zusätzlich können sie aber auch gegen Gebühr über Xetra handeln.

Neobroker wie justTRADE verzichten auf eine Depotgebühr und bieten dauerhaft Handel zu Niedrigpreisen, allerdings bieten sie kein Trading über Xetra oder die Tradegate Exchange.

Jetzt zu flatexFür bequeme Anleger: Direktbank comdirect bank

Wer nur hin und wieder Wertpapiere kauft oder verkauft, für den ist die Kostenersparnis oft den Aufwand für ein von der Direktbank getrenntes Depot nicht wert. Die comdirect bank bietet alle wichtigen Bankdienstleistungen aus einer Hand, vom Girokonto über das Tagesgeldkonto bis hin zum Depot und sogar einer automatisierten Vermögensverwaltung (Robo Advisor).

Die Gebühren sind etwas höher als bei spezialisierten Online-Brokern, aber immer noch deutlich günstiger als bei einer Filialbank. Im Rahmen von Neukundenangebot erhalten Kunden im ersten Jahr sogar Konditionen, die ähnlich günstig sind wie bei Discount-Brokern.

Jetzt zu comdirectFür Sparplan-Anleger: S Broker

Wer langfristig Geld anlegen will, tut das am besten mit einem Sparplan. Die Vorteile haben wir ja bereits erläutert. Ein besonders großes Angebot an ETF-Sparplänen bietet der Sparkassen Broker, auch unter dem Namen S Broker bekannt.

Im Rahmen von Neukundenaktionen bietet S Broker in den ersten sechs Monaten besonders günstige Konditionen. Besonders attraktiv ist das Unternehmen deshalb für Anleger, die zunächst einen größeren Betrag einmalig langfristig anlegen und dann mit einem Sparplan regelmäßig sparen wollen.

Jetzt zu S BrokerOnline und Offline: Targobank

Die Targobank ist keine reine Online-Bank, sondern bietet auch ein Filialnetz. Das ist zwar nicht so dicht wie beispielsweise das der Deutschen Bank, der Commerbank oder gar der Sparkassen oder der Volks- und Raiffeisenbanken, wurde aber in den vergangenen Jahren gegen den Trend sogar ausgebaut.

Trotzdem können die Konditionen für das Depot mit denen der Direktbanken mithalten. Die Kunden haben die Wahl zwischen einem reinen Online-Depot und dem Klassik-Depot. Bei letzterem haben Anleger die Wahl, sie können entweder übers Internet zu den gleichen Konditionen wie beim Online-Banking handeln oder aber sich in der Filiale beraten lassen und dann etwas mehr Geld bezahlen.

Jetzt zu TargobankFür kostenbewusste Anleger: justTRADE

justTRADE gehört zur Gruppe der sogenannten Neobroker. Das bedeutet, der Handel findet ausschließlich außerbörslich statt. Entweder über Premium-Partner, bei denen ETFs und Zertifikate gekauft werden können oder über die außerbörslichen Handelsplattformen L&S Exchange (Hamburg) und Quotrix (Düsseldorf).

Dafür sind die Kosten sensationell niedrig, Käufe und Verkäufe sind kostenfrei.

Jetzt zu justTRADEAlternativen zum Wertpapierdepot

Wer an der Börse Geld anlegen will, braucht nicht in jedem Fall ein klassisches Aktiendepot. Wir haben eine Alternative für langfristige Anleger und eine für Spekulanten.

Robo Advisor für die langfristige Geldanlage

Wer sein Geld einer (teil-) automatisierten Vermögensverwaltung wie quirion, cominvest oder Visual Vest anlegt, investiert überwiegend in Aktien und Anleihen. Aber nicht direkt, sondern auf dem Umweg über ETFs. Welche ETFs das sind, entscheidet ein Algorithmus, auch Robo Advisor genannt.

Zunächst muss der Kunde festlegen, wie viel Risiko er eingehen will. Je geringer die Risikoneigung, desto höher der Anteil an Unternehmens- und Staatsanleihen. Manche Robo Advisor wie Oskar investieren auch teilweise in Gold. Je höher die Risikoneigung, desto höher der Aktienanteil. Der Algorithmus sucht dann ETFs, die günstig sind, eine gute Rendite erzielt haben und eine breite Risikostreuung garantieren. Dafür erhält das Unternehmen eine Gebühr, die üblicherweise allerdings sehr niedrig liegt.

Eine sehr gute Kombination aus niedriger Mindesteinzahlung und niedrigen Gebühren bietet aktuell Visual Vest, ein Unternehmen der Genossenschaftsbanken (Volks- und Raiffeisenbanken, Sparda Banken, etc.).

Die besten Anbieter finden Anleger in unserem Robo Advisor Vergleich.

|

Für spekulative Geschäfte: CFD-Konto

Robo Advisor sind besonders für langfristige Anleger geeignet. Wer dagegen gerne tradet und auch bereit ist den Totalverlust seines Geldes in Kauf zu nehmen, für den sind CFDs oft die bessere Wahl als Aktien.

Diese sogenannten Differenzkontrakte (Conctract for Difference, kurz CFD) bilden die Kursentwicklung eines Basiswertes ab. Das kann eine Aktie sein, ein ETF, ein Devisenpaar oder ein Rohstoff. Auch CFDs auf Kryptowährungen werden angeboten. Der Vorteil gegenüber dem Kauf von Aktien oder ETFs ist, dass die Kosten für den Kauf sehr niedrig sind.

Außerdem wird mit einem Hebel gehandelt. Der maximale Hebel liegt bei 30, das bedeutet, dass mit 100,- Euro eine Position im Wert von 3.000,- Euro aufgebaut wird. Natürlich erhält man beim Verkauf keine 3.000,- Euro, aber alle Gewinne und Verluste entsprechen dem einer Investition von 3.000,- Euro. Steigt der Wert einer Position beispielsweise um 1,0 Prozent, hat der Trader keinen Gewinn von 1,- Euro gemacht (1 Prozent von 100,- Euro), sondern 30,- Euro.

Das gilt natürlich analog für Verluste. Allerdings hat der Gesetzgeber bestimmt, dass Privatanleger nicht mehr Geld verlieren dürfen, als sie eingezahlt haben. Eine Nachschusspflicht wie bei Futures gibt es also für Privatanleger nicht mehr.

Attraktiv ist aktuell das Angebot von eToro. Denn der Broker ist Markführer beim Social Trading. Dabei können Trader die Entscheidungen anderer Händler verfolgen und selbst die Entwicklung von Basiswerten kommentieren.

Die besten Anbieter finden Trader in unserem CFD Broker Vergleich.

|

Hinweis: CFDs sind komplexe Instrumente und bergen aufgrund der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. {etoroCFDrisk}% der CFD-Konten von Privathändler verlieren ihr Geld beim CFD-Handel mit diesem Anbieter. Sie sollten sich überlegen, ob Sie verstehen wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Fragen und Antworten zu Depotgebühren

Wann fallen Depotgebühren an?

Die meisten Direktbanken und Online Broker verlangen heute keine Depotgebühren mehr. Teilweise ist der Gebührenverzicht an bestimmte Bedingungen gebunden, beispielsweise mindestens ein oder zwei Transaktionen im Quartal.

Warum Depotgebühren in Kauf nehmen?

Wer viel handelt, für den sind niedrige Ordergebühren wichtiger als der Verzicht auf eine Ordergebühr.

Was beinhalten Depotgebühren?

Depotgebühren sind traditionell dazu gedacht, die laufenden Kosten für die Verwahrungen der Wertpapiere abzudecken. Dazu gehört beispielsweise das Versenden von Informationen über aktuelle Änderung oder die Auszahlung von Dividenden. Viele Banken verzichten heute auf Depotgebühren, einige verlangen dafür Gebühren für Dienstleistungen wie das Ausstellen von Eintrittskarten für Hauptversammlungen.

Fazit

Wer regelmäßig handelt, der sollte vor allem auf niedrige Orderkosten achten. Dafür lohnt es sich sogar, eine monatliche Depotgebühr in Kauf zu nehmen. Wer dagegen nur hin und wieder achtet, sollte ein Depot ohne Grundgebühr wählen. Oft ist dann eine Direktbank eine gute Wahl. Dort sind zwar die Gebühren etwas höher, dafür gibt es Girokonto und Depot aus einer Hand. Ein Robo Advisor kann eine gute Alternative sein, dieser sucht automatisch die zum Risikoprofil passenden ETFs.

Schreiben Sie einen Kommentar