Eine Aktienanalyse ist unverzichtbar beim langfristigen Investieren in Aktien. Laut Warren Buffett sollte niemand selbst über den Aktienkauf entscheiden, wenn er sich nicht auch die Mühe macht, die Unternehmensbilanzen zu studieren. Für Ihre Aktienanalyse und den Unternehmensvergleich nennen wir Ihnen die wichtigen Kennzahlen und erklären, wie aussagekräftig diese Bewertungskennzahlen wirklich sind. Grundsätzlich wird dabei in Fundamentalanalyse und technischer Analyse (Chartanalyse) unterschieden.

Inhaltsverzeichnis

Wie sollten Anleger*innen mit Kennzahlen umgehen?

Kennzahlen von Aktien sollten immer mit den Kennzahlen anderer Unternehmen verglichen werden; ohne den Vergleich ist eine Kennzahl nicht aussagekräftig und Anleger*innen verpassen unter Umständen wesentlich lohnendere Investitionsmöglichkeiten. Stellen Sie mehrere Unternehmen einer Branche gegenüber, da es innerhalb der einzelnen Märkte deutliche Unterschiede geben kann.

Um die Entwicklung eines Unternehmens einschätzen zu können, ist zudem auch der Vergleich zu früheren Geschäftszahlen unabdingbar. Nach Möglichkeit sollten mindestens die Bilanzen der letzten fünf Jahre miteinander verglichen werden. Auf diese Weise können Anleger*innen besser erkennen, ob ein Unternehmen sich vielversprechend entwickelt.

Wesentlich ist zudem auch das Alter des Unternehmens. Aktien eines jungen Unternehmens können sich auch dann positiv entwickeln, wenn es mittelfristig die Profitabilität nicht erreicht. Die Kennzahlen eines neuen Unternehmens mit denen eines etablierten Konzerns zu vergleichen, würde zu einem falschen Bild führen. Vergleichen Sie Unternehmen, die eine ähnlich lange Geschichte haben.

Leseempfehlung: Tipps & Begriffserläuterungen rund um das Thema Aktien kaufen finden Sie in unserem Ratgeber.

Probleme bei der Aktienanalyse mittels Kennzahlen

Eines der Hauptprobleme bei der Analyse der Kennzahlen von Aktien ist, dass diese Kennzahlen stark in die Vergangenheit gerichtet sind. Da sie immer nur auf die letzte Bilanz gestützt sind, werden aktuelle Ereignisse und Entwicklungen nicht abgebildet. Kennzahlen können also ein falsches Bild vermitteln. Sie sollten daher überprüfen, ob es seit Veröffentlichung des Geschäftsberichtes wichtige Veränderungen wie Gewinnwarnungen oder Führungswechsel gab. Diese können jedoch nicht nur das Unternehmen, sondern auch die Branche oder die Gesamtwirtschaft betreffen. Wer wesentliche Entwicklungen verpasst, schätzt eine Aktie falsch ein.

Seien Sie sich zudem immer bewusst, dass es unterschiedliche Bilanzen gibt. Es ist entscheidend, ob Sie die Handelsbilanz, Bankbilanz, Industriebilanz oder Steuerbilanz vorliegen haben; denn diese Bilanzen unterscheiden sich in vielen Details. Es gibt zum Beispiel unterschiedliche Abschreibungsdauern für Geschäfts- und Firmenwerten oder Bewertungsvereinfachungsverfahren bei Vorräten. Erfahren Sie mehr dazu in unserem Ratgeber Bilanzen lesen & verstehen.

Diese unterschiedlichen Bilanzierungsrichtlinien machen den Vergleich von Aktien über die wichtigen Kennzahlen nutzlos. Zudem ist es möglich, die Bilanz zu schönen. Anleger*innen müssen deswegen den Geschäftsbericht auf Plausibilität prüfen und sich beispielsweise Abschreibungen genauer ansehen. Dabei ist es hilfreich, das Vorgehen bekannterer Bilanzfälschungen nachzuvollziehen. Viele Fachzeitschriften und Analysten geben die Kennzahlen an und ermöglichen so den besseren Überblick. Anleger*innen sollten sich jedoch niemals nur darauf verlassen, sondern überprüfen, woher die Zahlen stammen und wie plausibel diese sind.

Viele Kennzahlen ermöglichen keine absoluten Aussagen. Dies ist teilweise sinnvoll, kann jedoch zu Fehleinschätzungen fühlen. Sie können durch einen Vergleich nur schwer erkennen, ob eine ganze Branche oder sogar der gesamte Markt überbewertet ist. Anhand einiger Merkmale lassen sich jedoch überbewertete Aktien erkennen – siehe hierzu den verlinkten Artikel.

Übersicht der Kennzahlen von Aktien – So analysieren Sie Aktien

Der wirtschaftliche Erfolg des Unternehmens ist eine wesentliche Grundlage für das Steigen des Aktienkurses. Wie es um das Unternehmen bestellt ist, wird für Aktionäre nicht zuletzt im Geschäftsbericht deutlich.

Auf der Basis von Bilanz und einer Gewinn- und Verlustrechnung erfolgt die Berechnung von geeigneten Kennzahlen. Mit ihnen erhält man Auskunft über die finanzielle Situation und Ertragskraft sowie die aktuelle Bewertung der Aktie an der Börse.

Die veröffentlichten Ergebnisse finden schnell Eingang in die Börsenkurse. Sind die Gewinne höher, als von Analysten prognostiziert, führt das unmittelbar zu Kurssteigerungen.

Die Einschätzung der zukünftigen Ergebnisse ist besonders wichtig, um Aktien, bei denen gute Zahlen wahrscheinlich sind, frühzeitig positionieren zu können. Das ermöglicht zugleich eine ungefähre Schätzung des tatsächlichen Wertes der Aktie.

Oft entsprechen die Aktienbewertungen an der Börse nicht dem inneren Unternehmenswert. Es treten teilweise enorme Preisdifferenzen auf. Nicht zuletzt deshalb, weil an der Börse vor allem die Zukunft gehandelt wird. Günstig bewertete Aktien mit Zukunftschancen bieten Investoren die besten Möglichkeiten, um sich zu positionieren – noch bevor Trends von der Börse erkannt werden.

Die wichtigsten fundamentalen Kennzahlen und deren Bedeutung für die Aktienanalyse werden in der folgenden Aufstellung beschrieben.

Die Marktkapitalisierung

Anleger*innen, die eine Aktie mit Potenzial kaufen wollen, sollten zunächst eine der wichtigsten Kennzahl betrachten; die Marktkapitalisierung des Unternehmens. Die Marktkapitalisierung spiegelt den Marktwert eines Unternehmens, dessen Anteile an der Börse gehandelt werden, wider. Sie wird oft auch als Börsenkapitalisierung oder Börsenwert bezeichnet.

Die Marktkapitalisierung ist eine wichtige Kennzahl, um Unternehmen branchenübergreifend und auch innerhalb einer Branche miteinander zu vergleichen. Die Marktkapitalisierung lässt auch Rückschlüsse auf die finanzielle Kraft eines Unternehmens zu. Dabei gilt: Je größer der Wert der Marktkapitalisierung, desto größer ist die Wahrscheinlichkeit, dass das Unternehmen auch die notwendige Liquidität besitzt, um etwaige Krisen zu meistern.

Die Marktkapitalisierung wird aus den Aktien berechnet, die sich im freien Umlauf befinden und an der Börse gehandelt werden. Diese frei handelbaren Aktien werden auch als Streubesitz bezeichnet. Aktien, die weiterhin im Besitz des Unternehmens sind, werden bei der Berechnung der Marktkapitalisierung nicht berücksichtigt.

Anleger*innen sollten allerdings beachten, dass die Marktkapitalisierung gerade bei kleineren Unternehmen stark schwanken kann. Da diese Aktien in der Regel weniger gehandelt werden, führt eine plötzliche Handelszunahme zu größeren Kursausschlägen. Unternehmen mit einer geringen Marktkapitalisierung gelten daher als risikoreichere Anlagen, und wir raten insbesondere Börseneinsteigern von solchen Aktien ab.

Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist die wichtigste Kennzahl überhaupt. Um das KGV zu berechnen, wird der aktuelle Aktienkurs durch den Gewinn je Aktie dividiert. Generell gilt ein KGV um die 10 als preiswert, alles über 20 hingegen als teuer. Allerdings kann der KGV je nach Branche variieren. Anleger*innen müssen auch beachten, dass der KGV auf dem geschätzten Gewinn des laufenden oder des nächsten Jahres beruht und somit eine unsichere Größe ist.

Kurs-Umsatz-Verhältnis

Eine weitere Kennzahl der Fundamentalanalyse ist das Kurs-Umsatz-Verhältnis (KUV). Hierzu wird die Marktkapitalisierung durch den Jahresumsatz geteilt. Je niedriger das KUV, desto preiswerter erscheint die Aktie. Das KUV eines Unternehmens ist allerdings nur im Vergleich mit den Werten anderer Firmen derselben Branche wirklich aussagekräftig.

Anleger*innen müssen zudem immer beachten, dass das KUV nichts über die Profitabilität des Unternehmens aussagt, sondern eben nur den Umsatz betrachtet. Ein niedriges KUV kann somit auch auf finanzielle Schwierigkeiten deuten.

Anleger*innen, die auf der Suche nach attraktiven Aktien sind, sollten also die anderen Kennzahlen der Fundamentalanalyse nicht außer Acht lassen und das weitere wirtschaftliche Umfeld des Unternehmens ebenfalls miteinbeziehen.

Kurs-Cashflow-Verhältnis

Das Kurs-Cashflow-Verhältnis (KCV) setzt den Cashflow je Aktie ins Verhältnis zum aktuellen Aktienkurs. Ausgangslage für die Berechnung des Kurs-Cashflow-Verhältnisses ist die Verwendung des operativen Cashflows. Wenn es um die Bewertung von Aktien geht, ist diese Kennzahl oft sogar aussagekräftiger als das KGV. Das liegt daran, dass Unternehmen weniger Möglichkeiten haben, bei der Bilanzierung zu „tricksen“.

Beim KCV gilt ebenfalls: Je niedriger der Wert im Vergleich zu den Mitwettbewerbern liegt, desto attraktiver ist die Aktie bewertet.

Kurs-Buchwert-Verhältnis

Börsenkenner setzen auch auf das Kurs-Buchwert-Verhältnis (KBV). Dieses wird ermittelt, indem man die Marktkapitalisierung durch das Eigenkapital des Unternehmens dividiert. Das KBV drückt demnach aus, wie viel am Eigenkapital ein Aktionär oder eine Aktionärin erwirbt. Liegt das KBV über 1, gilt die Aktie als überbewertet und teuer.

Dividendenrendite

Ein weiteres wichtiges Element zur Bewertung der Renditechancen von Aktien sind die jährlichen Ausschüttungen. Diese sind hauptsächlich für sogenannte Buy to Hold-Anleger*innen von Bedeutung, also für alle, die an einer langfristigen Vermögensanlage interessiert sind. Die Dividendenrendite wird berechnet, indem die Dividende je Aktie mit 100 multipliziert und anschließend durch den Aktienkurs geteilt wird.

Die Dividendenrendite steigt, sobald die Dividende steigt oder der Aktienkurs fällt. Sie sinkt hingegen, wenn die Dividende fällt oder der Aktienkurs sinkt.

Anleger*innen sollten aber nicht nur auf die Dividendenrendite schauen, wenn sie Aktien bewerten. Denn es kann auch sein, dass die Dividendenrendite attraktiv erscheint, weil die Aktie bedeutende Kurseinbrüche erfahren hat. Mehr zu diesem Thema erfahren Sie auch in unserer Übersicht Dividende und Dividendenrendite.

Ist Ihnen die Aktienanalyse zu aufwendig? Dann lassen Sie einen Robo-Advisor die Arbeit machen.

Die automatisierte Vermögensverwaltung ist eine Alternative für Anleger*innen, die weder die Zeit noch das Wissen haben, um eigenständig Aktien zu bewerten und auszuwählen. Ab einem monatlichen Betrag von 25 Euro können Anleger*innen bereits beim Robo-Advisor OSKAR einsteigen.

Aktienanalyse Tool bei aktien.net: Wichtige Kennzahlen in einer Übersicht

Unser Portal stellt Anleger*innen eine Vielzahl von Informationen und Kennzahlen zur Aktienanalyse zur Verfügung, die sie eigenverantwortlich für die Aktienanlage oder sonstige Börsengeschäfte nutzen können.

Schritt 1: Gehen Sie in einem ersten Schritt über das Menü „Charts“ (oben rechts) zur „Aktien Suche“.

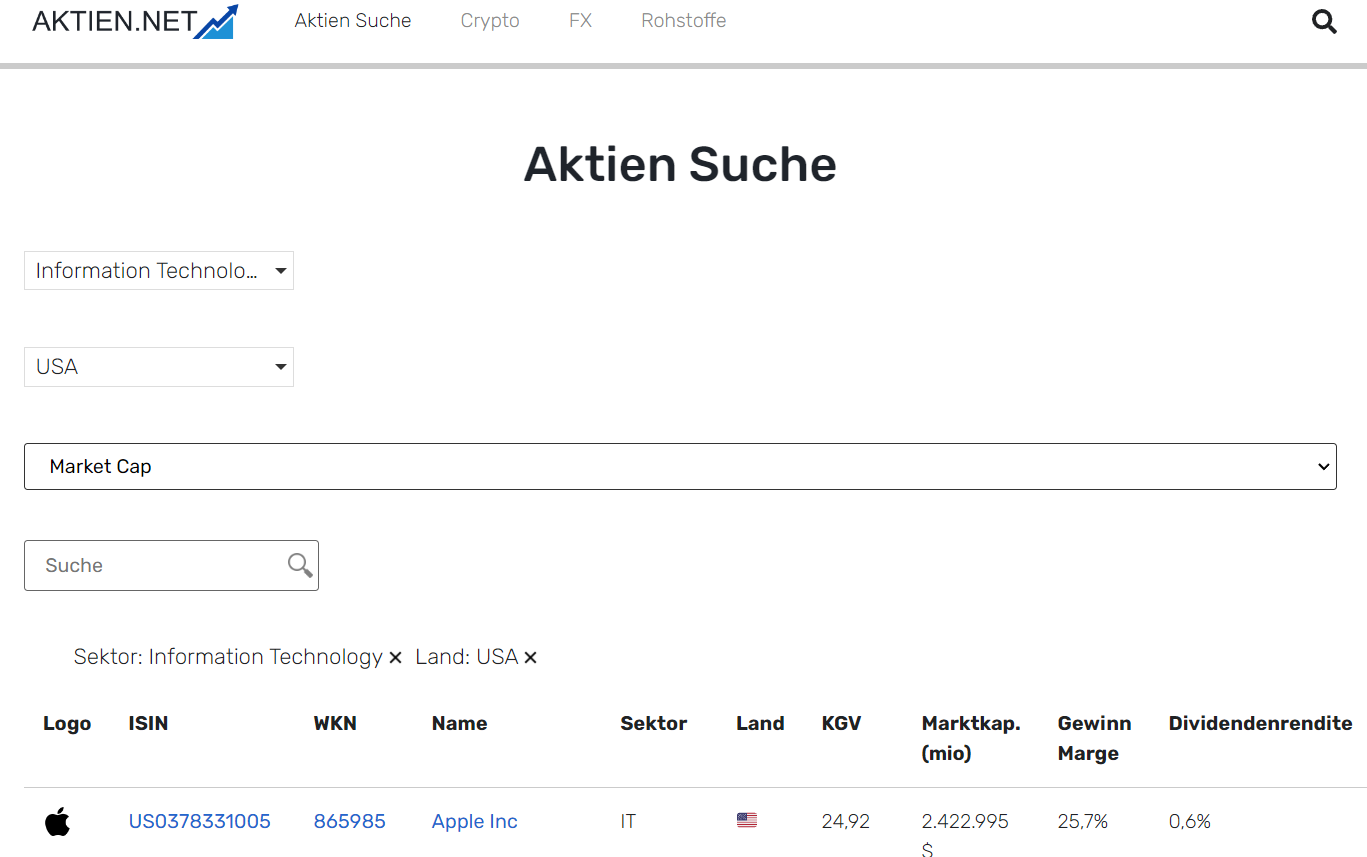

Schritt 2: Auf der Seite „Aktien Suche“ haben Sie Möglichkeit, individuelle Einstellungen bei Ihrer Suche vorzunehmen. Sie können sich Aktien für ausgewählte Sektoren und/oder Länder anzeigen lassen. Diese Auflistung lässt sich zusätzlich nach weiteren Kennzahlen wie Market Cap KGV oder Gewinn Marge sortieren.

Eine Auswahl und Sortierung auf Basis von Sektor Informationstechnologie, Land USA und Marktkapitalisierung hat die Anzeige von Apple als marktstärkstes Unternehmen der USA zur Folge.

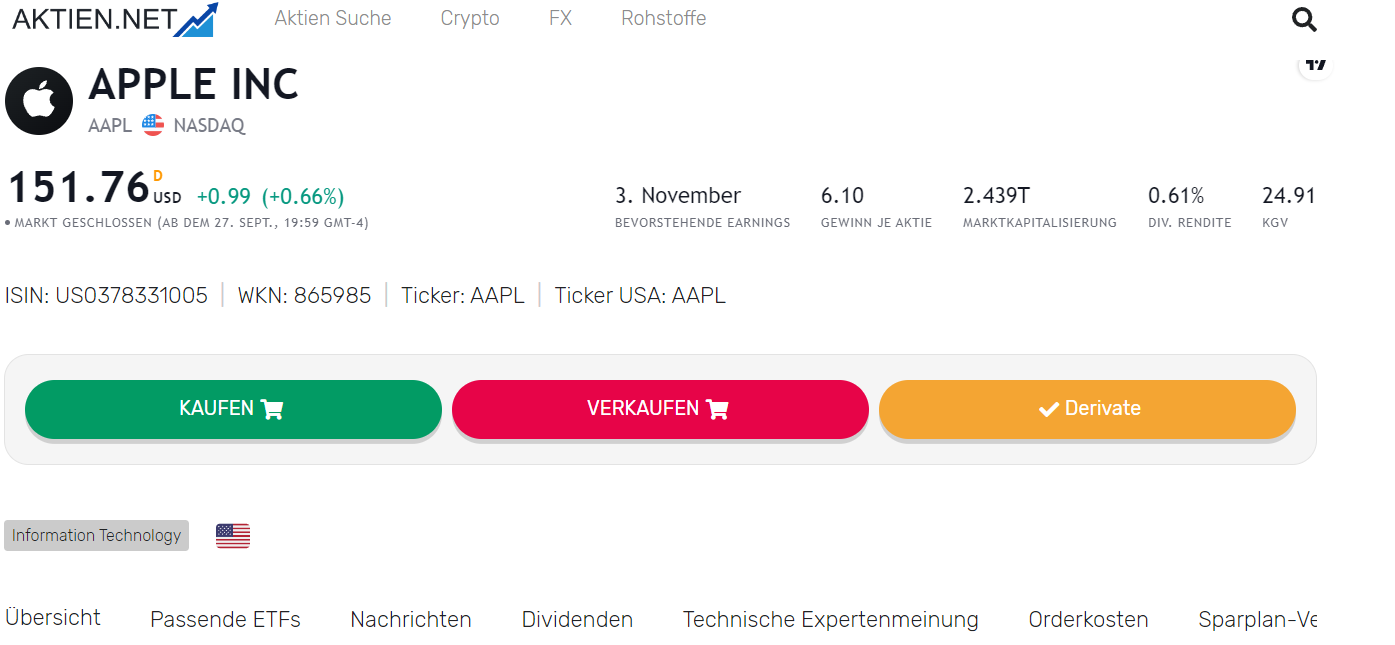

Schritt 3: Für weitere Informationen und die Auflistung von Kennzahlen zur Aktie klicken Sie auf Apple, die ISIN oder die WKN.

Auf dieser Aktien-Seite finden Sie neben täglichen Kursdaten eine Unternehmensbeschreibung, die Meinung der aktien.net Redaktion mit aktuellem Bezug sowie eine Vielzahl von Aktien-Daten und Kennzahlen. Dort finden Sie ebenfalls die Anzahl der Leerverkäufe.

Wir möchten an dieser Stelle darauf verweisen, dass aktien.net keine Anlageberatung durchführt und ausschließlich informiert.

Fazit

Die wichtigste Grundlage der Aktienanalyse ist die Bewertung der Kennzahlen von Aktien. Über die Unternehmenskennzahlen können Sie gut einschätzen, ob die betreffenden Aktien an der Börse über- oder unterbewertet sind. Das erlaubt zum einen ein frühzeitiges Investieren zu Schnäppchenpreisen. Zum anderen wird sich die fundamentale Herangehensweise auf lange Sicht mit steigenden Aktienkursen bezahlt machen.

Anleger*innen sollten die Fundamentalkennzahlen der Aktien jedoch entweder selbst errechnen oder ihren Ursprung überprüfen. Außerdem müssen die Kennzahlen hinsichtlich der Branche und des Unternehmensalters mit den richtigen Aktiengesellschaften vermittelt werden.