Mit Aktien in Immobilien investieren ist vor allem bei kleineren Beträgen attraktiv. Aber auch wer größere Summen anlegen will, fährt mit Wertpapieren oft besser als mit dem Kauf einer Eigentumswohnung. Noch besser als Einzelaktien sind in vielen Fällen ETFs, die Aktien mehrere Immobilienfirmen vereinen.

Warum Sie Aktien.net vertrauen können

Wir achten auf strenge redaktionelle Integrität – dieser Beitrag kann jedoch Hinweise auf Produkte unserer Partner enthalten. Hier finden Sie eine Erklärung, wie wir Geld verdienen.

Inhaltsverzeichnis

- In Immobilien investieren in Stichpunkten

- Warum Immobilien in ein breit gestreutes Depot gehören

- Warum eine Eigentumswohnung trotzdem oft keine gute Idee ist

- Immobilien als Eigenheim

- Ist Kaufen tatsächlich günstiger als Mieten?

- Mit welchen Renditen können Vermieter rechnen?

- Immobilienfonds als Alternative

- Aktien und ETFs als bessere Investitionsmöglichkeiten für Privatanleger

- Fazit

In Immobilien investieren in Stichpunkten

- Immobilien runden Depot ab

- Immobilienaktien schon mit wenig Geld

- Oft billiger als Immobilienfonds

- Weniger Klumpenrisiko

- Unternehmerische Risiken bei Aktien

Warum Immobilien in ein breit gestreutes Depot gehören

Immobilien werden oft als Betongold bezeichnet. Denn sie sind relativ wertbeständig. Bankguthaben können durch eine Inflation entwertet werden, Aktiengesellschaften können technisch abgehängt oder von unfähigen Managern kaputt gewirtschaftet werden, bei Immobilien braucht es schon etwas mehr für einen totalen Wertverlust. Die Nachfrage nach Wohnraum ändert sich nur langsam. Wohnen müssen die Menschen immer, tendenziell wird die Nachfrage sogar steigen. Nicht nur, weil zuletzt die Bevölkerung angestiegen ist, sondern auch weil immer mehr Menschen alleine leben.

Auch bei Arbeitslosigkeit ziehen viele Menschen nicht um – oder erst sehr spät. Deshalb bricht der Wohnungsmarkt auch bei wirtschaftlichen Problemen nicht sofort ein. Foto: Pressebild der Bundesagentur für Arbeit

Auch regional bleibt die Nachfrage nach Wohnungen erstaunlich stabil. Gerade in Deutschland ziehen viele Menschen nicht so schnell um, auch nicht für einen besseren Job. Ohnehin ist ein steigender Anteil der Bevölkerung Rentner – und die sind von einer regionalen Krise gar nicht betroffen.

Warum eine Eigentumswohnung trotzdem oft keine gute Idee ist

Der Kauf einer Eigentumswohnung ist trotzdem meistens keine gute Idee. Dafür gibt es verschiedene Gründe. Zunächst einmal ist viel Geld für einen Kauf nötig. Das können nur wenige Menschen aufbringen. Wagemutige Investoren finanzieren dem Kauf teilweise über einen Kredit und zahlen den mit den Mieteinnahmen zurück. Das erhöht allerdings das Risiko.

Was gestern noch modern war, kann heute schon aus der Mode sein. Das gilt auch für Immobilien.

Selbst wer genug Geld für einen Wohnungskauf hat, sollte sich die Investition gut überlegen. Denn mit einer Eigentumswohnung setzt man alles auf eine Karte – solange man sich nicht ein ganzes Portfolio von Immobilien leisten kann. Dieses Klumpenrisiko wird dadurch verstärkt, dass die Investition in Immobilien vor allem langfristig rentabel ist. Dies liegt zum einen an den steuerlichen Vorteilen, zum anderen jedoch auch an der häufig niedrigen Rendite. Wer seine Immobilie vor Ablauf der Frist von mindestens zehn Jahren verkauft, muss die Gewinne aus der Veräußerung versteuern. Das eingesetzte Kapital ist also über mindestens ein Jahrzehnt gebunden, um alle Vorteile einer Immobilie ausreizen zu können.

Zwar ist der Immobilienmarkt auch regional relativ stabil, doch trotzdem können Privatanleger viel Geld verlieren. Denn auch wenn große Preisverluste wie an den Aktienbörsen eher ungewöhnlich sind, so kann auch ein langsamer, aber stetiger Preisrückgang viel Vermögen vernichten. Durch den demografischen Wandel und die anhaltende Landflucht werden Immobilien in Städten und Ballungsräumen immer gefragter, während gerade in dörflichen Regionen zunehmend ein Preisverfall sichtbar wird, der sich auch in Mietpreisen und Leerständen niederschlägt. Eine Immobilie zu erwerben, die keine guten Voraussetzungen hinsichtlich der Infrastruktur bietet, gilt derzeit jedoch nicht als empfehlenswert. Umgekehrt gibt es gerade in den Städten jedoch auch Lagen, bei denen sich Preisblasen gebildet haben sollen.

Hinzu kommt, dass auch bei regional stabilen Mieten eine einzelne Immobilie große Verluste bringen kann. Was, wenn Mietnomaden die Wohnung belegen? Oder bei einer Gewerbeimmobilie der Mieter zahlungsunfähig wird – oder sich kein lukrativer Nachmieter findet, weil genau in dieser Größe und Lage niemand das Objekt haben will? Man denke an einen mittelgroßen Supermarkt in einer Seitenstraße. Wer soll dort einziehen, wenn er schließen muss, weil die Kundschaft entweder die größeren Märkte oder aber die kleinen, exquisiten Läden bevorzugt? Einzelne Objekte bringen deshalb ein großes Risiko mit sich.

Wenn Sie in Immobilien investieren möchten, aber das Risiko als Einzelinvestment scheuen, ist möglicherweise ein Robo-Advisor eine gute Alternative für Sie. Aktuell ermöglichen es zwei der Anbieter Ihren Kunden auch, in Immobilien zu investieren: Ginmon und Fintego.

Immobilien als Eigenheim

Wer die Immobilien als Eigenheim nutzen möchte, kann viele Faktoren zur Rendite vernachlässigen, zumindest wenn er sie auch als Altersvorsorge betrachtet. Hier sind hingegen andere Faktoren wichtiger. Die eigene Immobilie ist hier dann auch Bedarfsgut, das sich rational-logischen Bewertungskriterien häufig entzieht. Das Eigenheim kann somit nicht nur als Kapitalanlage gesehen werden, sondern ist auch Gebrauchsgegenstand, Luxusartikel und bestimmt das Leben der Bewohner.

Ist Kaufen tatsächlich günstiger als Mieten?

Eine Immobilie zu kaufen und sie dann zu bewohnen, gilt als günstiger als Miete zu zahlen. Die Rechnung erscheint sehr logisch: Immerhin kann der Besitzer dann seine Miete in die Rückzahlung des Immobilienkredites fließen lassen. Ist das Darlehen getilgt, hat er ein Eigenheim.

Tatsächlich ist diese Rechnung nicht ganz so leicht. Es sind vor allem die Opportunitätskosten, die hier eine wichtige Rolle spielen. Es kann nämlich deutlich günstiger sein, zur Miete zur wohnen und freies Kapital zur Geldanlage in andere Produkte zu nutzen.

Ob kaufen besser ist als mieten, hängt von den folgenden Faktoren ab:

- Finanzierungskosten

- Eigenkapital

- Nebenkosten beim Immobilienkauf

- Instandhaltungskosten

- Miete und Mietsteigerungen

- Kaufbetrag der Immobilie

- Wertsteigerung der Immobilie

- Vorhandenes Gesamtkapital

Damit sich ein Kauf aus finanziellen Gesichtspunkten lohnt, ist auch die Lage entscheidend. Der Kauf muss aufgrund des Verhältnisses von Miete und Immobilienpreises sowie des Zinses günstiger sein als die Miete in einer gleichwertigen Immobilie. Zudem sollte ein Wertzuwachs aufgrund wachsender Bevölkerungszahlen und steigender Nachfrage prognostiziert werden. In vielen Städten ist dies jedoch nicht der Fall.

Als häufige Fehler bei der Berechnung sind vor allem die Unterschätzungen der Nebenkosten beim Immobilienkauf und der Instandhaltungskosten üblich. Letzteres gilt vor allem bei Neubauten. Hier fallen in den ersten Jahren nur wenig Kosten an, dann werden sie jedoch häufiger und umfangreicher. Grundsätzlich gilt es als empfehlenswert, um die 1,5 Prozent des Kaufpreises jährlich zurückzulegen, umso genügend Rücklagen zu bilden –was sich natürlich auf die Rendite auswirkt. Auch die Nebenkosten beim Kauf sind nicht zu unterschätzen. Es können anfallen:

- Kosten für Gutachten

- Maklerprovision (3 bis 7 Prozent des Kaufpreises zzgl. Mehrwertsteuer)

- Grunderwerbsteuer (zwischen 3,5 und 8,5 Prozent)

- Notargebühren (etwa 1 Prozent des Kaufpreises)

- Kosten für den Grundbucheintrag

Auf diese Weise ist die Immobilie schnell bis zu zehn Prozent teurer als ursprünglich geplant.

Alle Kosten zusammengenommen führen häufig dazu, dass ein Privatanleger, der weiterhin zur Miete wohnt und monatlich einen geringen Anteil seines Guthabens spart, im Endeffekt mehr Vermögen bilden kann als ein Immobilienbesitzer. Natürlich spielt darin auch die mögliche Rendite eine wichtige Rolle, allerdings sind die Opportunitätskosten einer Immobilie häufig schon ab einer Rendite von drei Prozent höher. Es kann also sinnvoller sein, das Geld langfristig anzulegen und davon eine Immobilie zu erwerben. Auf diese Weise lassen sich zumindest die Kreditkosten umgehen und der Anleger behält seine Flexibilität. Fähige Vermögensberater rechnen dies für den Einzelfall und die jeweilige Immobilie durch.

Eine Immobilie zu kaufen kann allerdings einen entscheidenden Vorteil haben, selbst wenn die Rendite unter der eines Mieters liegt, der sein Vermögen anders investiert: Der Eigenheimbesitzer wird gezwungen, Geld zu sparen, um den Kredit zu tilgen, sodass hier der Vermögensaufbau forciert wird.

Angebote für den sogenannten Mietkauf sind in jedem Fall genau zu überprüfen. Es handelt sich hierbei häufig um unvorteilhafte Angebote, bei denen entweder die Kreditkonditionen oder die Bewertungen der Immobilien sehr nachteilig für den Kunden sind.

Mit welchen Renditen können Vermieter rechnen?

Eine Studie des Deutschen Institutes für Wirtschaftsforschung bringt desillusionierendes hervor:

- Nicht einmal die Hälfte aller privaten Vermieter erzielt eine Rendite von zwei Prozent jährlich.

- 22,6 Prozent Prozent können eine Rendite ab fünf Prozent verzeichnen.

- Bei zwei Dritteln übersteigen die Einnahmen die Ausgaben.

- 22,1 Prozent der Vermieter müssen Verluste verzeichnen.

Das bedeutet, dass die Hälfte der Vermieter bei einer durchschnittlichen Inflation von zwei Prozent jährlich keinen Gewinn verzeichnen kann.

Besonders unvorteilhaft scheint dabei die Vermietung einer Eigentumswohnung zu sein. Vermieter unterschätzen dabei Zusatzkosten wie Instandhaltung, Mieterwechsel oder Leerstände, sodass diese Immobilienart besonders häufig unter den nicht rentablen Objekten vertreten ist. Ein Nachteil scheint dabei auch zu sein, dass Privatvermieter auch aufgrund des persönlichen Kontaktes Mieten seltener erhöhen und sich so Renditemöglichkeiten entgehen lassen. Es scheint deswegen für viele Privatvermieter empfehlenswert zu sein, die Verwaltung Dritten zu überlassen, auch wenn dies natürlich feste Zusatzkosten verursacht. Zudem scheint es sich positiv auf die Rendite auszuwirken, wenn eher in Mehrparteienhäuser als in einzelne Wohnungen investiert wird.

Immobilienfonds als Alternative

Eine breitere Streuung bieten Immobilienfonds. Einige investieren nur in Deutschland, andere auch europaweit oder sogar in der ganzen Welt. Wobei sich auch globale Fonds meist auf die großen Ballungsgebiete in den Industrieländern beschränken und nur selten in Timbuktu, Dili oder Puntas Arenas investieren.

Hier ergeben sich verschiedene Vorteile:

- Diversifikation durch Investition in mehrere Immobilien in unterschiedlichen Lagen.

- Professionelle Betreuung und Verwaltung der Wohneinheiten

- Renditen bis in den oberen einstelligen Bereich

- Weniger Mindestkapital

- Flexiblerer Investition

Immobilienfonds haben aber als Investitionsmöglichkeit für Privatanleger einen großen Nachteil: Sie verlangen oft hohe Verwaltungsgebühren und einen Ausgabeaufschlag. Nicht selten werden beim Kauf gleich 5,0 Prozent der Summe als Gebühr einbehalten.

Eine große Auswahl an Immobilienfonds bietet S Broker. Einige lassen sich sogar ohne Ausgabeaufschlag erwerben.

Gerade Online-Broker bieten aber mittlerweile eine ganze Reihe von Fonds auch ohne Ausgabeaufschlag. Der Sparkassen Broker, kurz auch S Broker genannt, bietet eine ganze Reihe von Immobilienfonds mit reduzierten oder sogar ganz ohne Ausgabeaufschlag an.

Meist handelt es sich dabei um offene Immobilienfonds, die Anteile an verschiedenen Objekten halten und stetig in neue Immobilien investieren. Dagegen wird bei geschlossenen Immobilienfonds eine bestimmte Summe eingesammelt, meist um ein einzelnes Objekt zu finanzieren, beispielsweise eine große Büroimmobilie. Gibt es genügen Einzahler, wird der Fonds geschlossen, Gelder können also weder ein- noch ausgezahlt werden. Diese Variante ist für Kleinanleger im Regelfall nicht geeignet.

Lesetipp: Aktiendepots für Kleinanleger – Finden Sie in diesem Ratgeber den richtigen Anbieter für sich.

Aktien und ETFs als bessere Investitionsmöglichkeiten für Privatanleger

Immobilienfonds sind aber meist deutlich schwerer handelbar als Aktien und ETFs. Wer ohnehin erst in 20 Jahren verkaufen will, für den ist das kein Problem. Wer aber beispielsweise auf eine günstige Gelegenheit wartet, um wieder stärker in Aktien zu investieren, für den ist eine leichte Handelbarkeit von Vorteil. Gerade bei geschlossenen Immobilienfonds ist es oft schwer, Anteile wieder zu verkaufen, weil der Markt meist relativ klein ist.

Außerdem stehen Aktiengesellschaften, gerade jene aus DAX oder MDAX, unter starker Beobachtung. Großinvestoren und Aktionärsschützer schauen dem Management auf die Finger, was bei Immobilienfonds nicht immer der Fall ist.

Nicht nur Autobauer, Banken und Softwareunternehmen können Aktiengesellschaften sein. Auch Fernheizwerke, wie hier im Bild oder eben auch Immobilienunternehmen.

In Deutschland gibt es mittlerweile eine ganze Reihe von börsengehandelten Immobilienfirmen, beispielsweise den DAX-Konzern Vonovia oder die im MDAX vertretene Deutsche Wohnen. Beide haben vor allem in Wohngebäude investiert, andere Firmen haben vor allem Gewerbeimmobilien gekauft.

Am besten ist es, beides im Depot zu haben. Das geht, indem man einen ETF kauft, der verschiedene Aktien von Immobilienfirmen bündelt. Dazu gehören beispielsweise Indexfonds, die den Stoxx Europe 600 Real Estate nachbilden. Anders als der Name vermuten lässt, umfasst der allerdings keine 600 Titel. Vielmehr sind darin die Immobilienunternehmen aus dem Stoxx Europe 600 versammelt, der wiederum insgesamt 600 Wertpapiere abbildet. Aktuell (2019) befinden sich darunter 27 Immobilienformen, davon vier aus Deutschland. Einen solchen ETF bietet beispielsweise Comstage unter der WKN ETF074.

Immer wieder bietet die Consorsbank attraktive Aktionen für Neukunden.

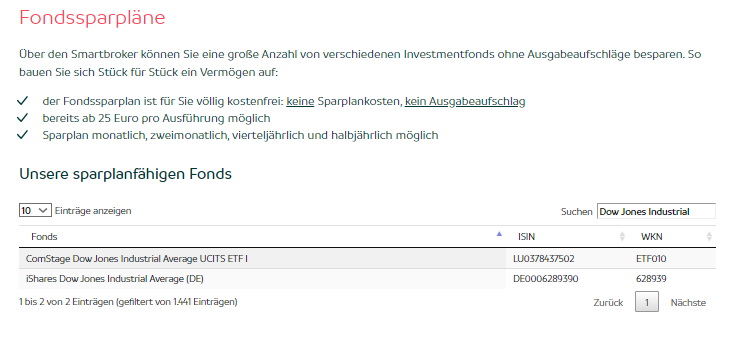

Kaufen lassen sich Aktien und ETFs über einen ganz normalen Broker, beispielsweise den bereits erwähnten Sparkassen Broker. Dort kann man auch den bereits erwähnten Comstage ETF auf den Stoxx Europe 600 Real Estate kaufen. Noch besser sind die Konditionen bei Smartbroker. Hier können Sie den ETF sogar als kostenfreien Sparplan handeln.

Fazit

Immobilien gehören zu einem breit aufgestellten Portfolio. Allerdings ist der Kauf einer Eigentumswohnung oder eines Ladenlokals meist nicht der beste Weg, denn das gesamte Risiko wird in einem einzigen Objekt konzentriert. Alternativ bleiben Immobilienfonds oder Aktien von Immobilienunternehmen. Geschlossene Immobilienfonds, die meist in ein einziges Objekt investieren, sind für Kleinanleger ebenfalls nur bedingt geeignet. Offene Immobilienfonds bieten eine breite Streuung, noch breiter ist die aber meist beim Kauf eines ETF, der die Wertentwicklung von Immobilienaktien abbildet, beispielsweise der Stoxx Europe 600.