Als passives Einkommen werden Einnahmen bezeichnet, die ohne aktuelle Arbeitsleistung gezahlt werden, also Kapitalerträge, Renten oder Vergütungen aus Patenten und Urheberrechten. Wirklich realistisch sind – neben der gesetzlichen Rente – hauptsächlich passive Einkommen aus Kapitalerträgen. Vorschläge aus Online-Portalen wie „Schreiben Sie einen Bestseller“ oder „Landen Sie einen Hit“ sind meistens wenig hilfreich. Das Investieren in Aktien ist aktuell wohl der aussichtsreichere Weg für ein passives Einkommen.

Das Wichtigste in Kürze

- Passives Einkommen mit Aktien generieren

- ETFs sind oft besser als Einzelaktien

- Kapitalerhalt ist ein mögliches Ziel

- Wir stellen zwei Musterdepots vor: eines für sofortiges und eines für künftiges passives Einkommen

- Unsere Portfolios sind gute Vorbilder, können aber eine Anlageberatung nicht ersetzen

So gehen Sie vor

- Machen Sie einen Kassensturz: Wie viel Geld haben Sie bereits?

- Überlegen Sie, ab wann Sie ein passives Einkommen erzielen wollen.

- Soll das passive Einkommen zum Leben ausreichen oder nur ein Zusatzeinkommen sein?

- Wie viel Geld benötigen Sie monatlich?

- Bauen Sie ein zukunftsfähiges Portfolio auf.

- Als Alternative sollten Sie eine digitale Vermögensverwaltung in Betracht ziehen.

Inhaltsverzeichnis

- Das Wichtigste in Kürze

- So gehen Sie vor

- Darum geht passives Einkommen fast nur mit Aktien

- Passives Einkommen mit Aktien: 2 Musterportfolios

- 40 Prozent: Vanguard FTSE All-World High Dividend Yield UCITS ETF

- 25 Prozent: Xtrackers EURO STOXX Quality Dividend UCITS ETF 1D

- 15 Prozent: iShares Developed Markets Property Yield UCITS ETF

- 50 Prozent: Vanguard FTSE All-World UCITS ETF

- 15 Prozent: Lyxor Core ST.Europe 600(DR)UE A.

- 15 Prozent: Lyxor Russell 1000 Growth UE A.

- 10 Prozent: Xtrackers MSCI Emerging Markets UCITS ETF 1C

- 10 Prozent: SPDR Dow Jones Global Real Estate UCITS ETF

- Wie viel Geld benötige ich eigentlich für ein passives Einkommen?

- Chancen und Risiken unseres Portfolios

- Das müssen Sie zum Thema passives Einkommen wissen

- Alternativen zu unseren Empfehlungen

- Die wichtigsten Fragen und Antworten

- Fazit

Darum geht passives Einkommen fast nur mit Aktien

Artikel mit Namen wie „100 Ideen für ein passives Einkommen“ stellen viele Möglichkeiten für ein passives Einkommen vor, die ganz ohne Eigenkapital funktionieren sollen. Beliebt ist etwa der Vorschlag, Geld ohne Arbeit mit einer Internetseite zu verdienen oder Tantiemen aus Bildern, Büchern oder Musik zu erzielen. Beides ist wenig realistisch. Erfolgreiche Internetseiten benötigen ständige Pflege. Und Einnahmen aus Büchern, Gemälden oder Liedern sind meist nicht so hoch, dass sie ein relevantes Zusatzeinkommen bilden. Im Gegenteil: Die meisten Künstler*innen haben einen niedrigen Stundenlohn.

Für die meisten Menschen ist die einzig realistische Option der Aufbau eines Kapitalstocks. Wegen der niedrigen Zinsen geht das aktuell fast nur mit Aktien, eingeschränkt auch mit Immobilien. Wie sich Kryptowährungen und NFTs langfristig entwickeln, ist noch offen.

Wer bereits ausreichend Kapital hat, kann sich sofort ein passives Einkommen auszahlen lassen. Andernfalls braucht es zu Beginn eine Ansparphase.

Passives Einkommen mit Aktien: 2 Musterportfolios

Wir haben ein Musterportfolio entwickelt, das sofort ein passives Einkommen bietet und ein zweites, das zunächst Geld ansparen soll. Beide Portfolios sind nur Ideengeber. Eine echte Anlageberatung können und dürfen wir nicht anbieten. Nehmen Sie die beiden Musterdepots also als Anregung, um sich darauf aufbauend eine eigene Meinung zu bilden.

|

|

|

Auf der Suche nach dem passenden Depotanbieter? Aktien.net empfiehlt:

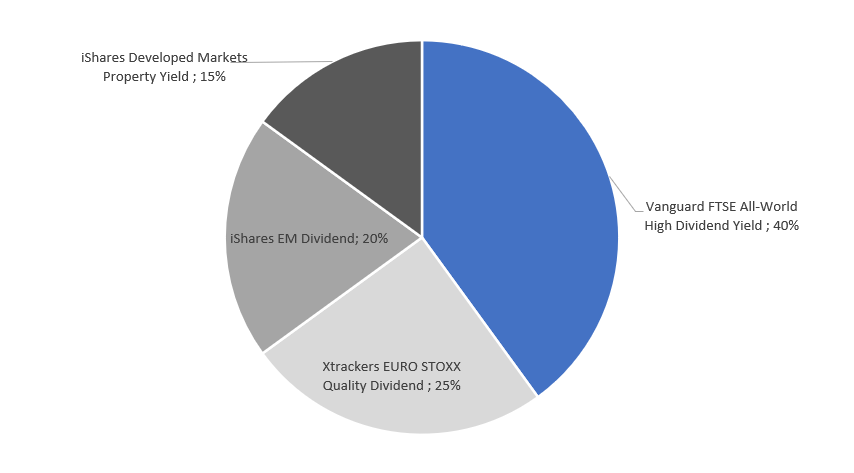

Portfolio 1: Passives Einkommen sofort

Unser Musterportfolio 1 soll sofort ein passives Nebeneinkommen generieren. Ob es nur für ein Zusatzeinkommen oder aber zum Leben reicht, hängt von der Höhe der Investition ab – und vom Lebensstil.

Wir setzen dabei überwiegend auf Aktien und Aktien-ETFs. Immobilien können ebenfalls ein wichtiger Baustein sein, sie werden bei uns über einen ETF mit Immobilienaktien abgedeckt. Wer bereits viel Geld in Gebäude oder Grundstücke investiert hat, sollte auf diese Komponente verzichten.

Wegen der regelmäßigen Ausschüttungen ist der Wertzuwachs des Depots deutlich niedriger als beim Portfolio 2. Allerdings war hier unser Hauptziel auch eine hohe Ausschüttung. Gleichzeitig ist ein Kurszuwachs aber auch hier wünschenswert. Auf ein Jahr gesehen erreichte das Musterportfolio ein Plus von 2,8 Prozent.

| Name des ETF | Anteil | Entw. 1 Jahr | Entw. 3 Jahre | Dividende p.a. |

|---|---|---|---|---|

| Vanguard FTSE All-World High Dividend Yield | 40% | 12,19% | 17,35% | 3,1% |

| Xtrackers EURO STOXX Quality Dividend | 25% | -3,4% | -9,8% | 6,5% |

| iShares EM Dividend | 20% | -12,7% | -20,2% | 8,3% |

| iShares Developed Markets Property Yield | 15% | 9,1% | 4,5% | 2,3% |

| Durchschnitt | 2,8% | 1,1% | 4,9% |

40 Prozent: Vanguard FTSE All-World High Dividend Yield UCITS ETF

Vanguard FTSE All-World High Dividend Yield UCITS ETF

WKN: A1T8FV TER: 0.29% ISIN: IE00B8GKDB10 AUM: 3.608

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A1T8FV | IE00B8GKDB10 | 0.29% |

3.608 |

☑️ 3.08%

|

-0.04% | |||

Dieser ETF investiert weltweit in Aktien mit hoher Dividendenrendite. Er investiert in die dividendenstärksten Papiere aus dem All-World-Index des Indexanbieters FTSE Russell, einer Tochter der Londoner Börse.

Die Erträge werden viermal im Jahr ausgeschüttet und sorgen so für ein regelmäßiges passives Einkommen. Ende März 2022 lag die Ausschüttungsquote aufs Jahr gerechnet bei 3,0 Prozent. Wer 10.000 Euro investierte, erhielt also jährlich insgesamt 300 Euro ausgezahlt. Dabei waren die vier Auszahlungen unterschiedlich hoch.

Trotz der Ausschüttungen lagen die Kurse im April 2022 rund 11,6 Prozent höher als ein Jahr zuvor. Kursgewinne oberhalb der Inflationsrate können durch Verkäufe abgeschöpft und ebenfalls in passives Einkommen umgewandelt werden. Allerdings darf man nicht jedes Jahr mit einem ähnlich großen Zuwachs rechnen. Auf fünf Jahre gerechnet lag das Plus bei 19,2 Prozent, also bei rund 3,6 Prozent pro Jahr.

Zum Portfolio gehören bekannte Namen wie Taiwan Semiconductor, Johnson & Johnson oder Nestlé. Keine Aktie hat aber einen Anteil von mehr als 2,0 Prozent. Das sorgt für mehr Sicherheit, zumal zum Portfolio auch zahlreiche Ölaktien gehören, deren Zukunft aufgrund der Umstellung auf Elektromobilität und erneuerbare Energien allgemein unsicher ist.

Weitere Pluspunkte neben der großen Streuung sind die mit 0,29 Prozent vergleichsweise niedrige Gesamtkostenquote und die physische Replikation. Der ETF besitzt die abgebildeten Aktien also tatsächlich. Vor allem wegen dieser drei Faktoren ist der Anteil des ETFs mit rund einem Drittel am Gesamtvermögen des Portfolios hoch.

Alle wichtigen Daten finden Sie auf aktien.net/ETF1 unter Vanguard FTSE All-World High Dividend Yield UCITS ETF.

25 Prozent: Xtrackers EURO STOXX Quality Dividend UCITS ETF 1D

Xtrackers EURO STOXX Quality Dividend UCITS ETF 1D

WKN: DBX1D3 TER: 0.30% ISIN: LU0292095535 AUM: 483

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

DBX1D3 | LU0292095535 | 0.30% |

483 |

☑️ 4.12%

|

-0.31% | |||

Im Frühjahr 2022 lag die Ausschüttungsrendite des Xtrackers EURO STOXX Quality Dividend UCITS ETF sogar noch höher als die des Vanguard FTSE ETF. Laut unserer ETF1-Datenbank betrug sie im Mai 2022 rund 6,1 Prozent.

Dass der ETF dennoch einen etwas niedrigeren Anteil am Portfolio hat, liegt an dem Umstand, dass er ausschließlich in Europa investiert. Basis sind die dividendenstärksten Aktien aus dem EURO STOXX Index. Stark vertreten sind Firmen aus den Sektoren Versicherungen, Postdienstleistungen und Automobil: AXA, die NN Group und AEGON, Deutsche Post und Poste Italiane oder Porsche Holding und BMW.

Ein weiterer Nachteil gegenüber dem Vanguard ETF ist der hohe Anteil einzelner Firmen. So waren im April 2022 rund 5,5 Prozent des Vermögens in Aktien des Telefonanbieters Orange investiert, weitere 5,3 Prozent beziehungsweise 5,2 Prozent in die Versicherungsunternehmen NN Group (bis 2013 Teil der ING) und AXA.

Auch die Kursentwicklung war weniger positiv als beim Vanguard ETF, der Fonds war im April 2022 rund 5,3 Prozent weniger wert als ein Jahr zuvor und etwa 9,5 Prozent weniger als fünf Jahre zuvor. Unter Berücksichtigung der Dividende blieb aber trotzdem ein Plus, zumal sich die Entwicklung nicht fortsetzen muss.

Für den ETF spricht neben der attraktiven Dividendenrendite die mit 0,3 Prozent günstige Gesamtkostenquote und das geringe Wechselkursrisiko. Der ETF wird physisch repliziert. Daher haben wir in unserem Musterportfolio den ETF mit einem Anteil von 25 Prozent aufgenommen.

Alle wichtigen Daten finden Sie auf aktien.net/ETF1 unter Xtrackers EURO STOXX Quality Dividend UCITS ETF 1D.

Es wurden keine Elemente gefunden.Im April 2022 war die Ausschüttungsrendite des iShares EM Dividend UCITS ETF mit 8,2 Prozent sogar noch höher als jene des Xtrackers ETF. Auch dieser investiert allerdings nicht weltweit, sondern beschränkt sich auf die Schwellenländer; daher das Kürzel EM für Emerging Markets im Titel.

Rund die Hälfte des Fondsvermögens entfällt auf China und Brasilien. Wegen dieser Einschränkung haben wir auch in diesen ETF etwas weniger investiert als in den weltweit agierenden Vanguard-ETF. Auch bei den Branchen gibt es klare Schwerpunkte, der Finanz- und der Grundstoffsektor machen fast 30 beziehungsweise mehr als 20 Prozent des Wertes aus. Technologieaktien stehen dagegen nur für 3,2 Prozent. Das liegt allerdings nicht nur an der Region, sondern auch daran, dass diese Firmen ihre Gewinne oft überwiegend reinvestieren und deshalb bei den Top-Dividendenwerten selten zu finden sind.

Auch dieser ETF lag im April 2022 allerdings niedriger als ein Jahr zuvor, nämlich um 12,7 Prozent. Auf fünf Jahre gesehen betrug das Minus sogar 20,2 Prozent. Das lag nicht zuletzt an der schwachen Entwicklung in Brasilien und zuletzt auch in China.

Allerdings bedeutet der Rückgang in der Vergangenheit auch, dass die Aktien jetzt vergleichsweise günstig sind. Außerdem ist ein relevanter Anteil des Kursrückgangs im Vergleich zum Vorjahr auf den Krieg in der Ukraine zurückzuführen. Auch Russland gehört zu den Schwellenländern, schon kurz vor dem Einmarsch Russlands in die Ukraine am 24. Februar verlor der ETF daher an Wert. Natürlich ist es nicht ausgeschlossen, dass sich solche Ereignisse wiederholen. Sollte China nach Taiwan greifen, hätte das verheerende Auswirkungen auf den Kurs.

Alle wichtigen Daten zum ETF finden Sie auf aktien.net/ETF1 unter iShares EM Dividend UCITS ETF USD (Dist) | A1JNZ9 | IE00B652H904 | EUNY (aktien.net).

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A0LEW8 | IE00B1FZS350 | 0.59% |

1.625 |

☑️ 3.6%

|

0.19% | |||

Auch etwas Immobilien sollten im Depot enthalten sein. Allerdings kaufen wir dafür keine Immobilien, sondern einen ETF mit Immobilienaktien. Dazu zählen sowohl klassische Immobiliengesellschaften wie Vonovia, andererseits aber auch REITs, also börsengehandelte Immobilienfonds.

Der iShares Devoloped Markets Property Yield UCITS ETF investiert in Immobilien in den vermögenden Ländern, also hauptsächlich in Westeuropa, den USA, Kanada, Japan sowie Australien und Neuseeland. Attraktiv ist, dass er eine regelmäßige Auszahlung bietet, zuletzt in Höhe von 2,3 Prozent des Kapitals.

Zusätzlich gab es noch Kursgewinne; das Papier war im April 2022 um 9,1 Prozent teurer als im Vorjahr. Dass der Zuwachs über fünf Jahre nur 4,5 Prozent betrug, liegt vor allem an der Corona-Pandemie und einer deutlichen Korrektur Anfang Mai 2022. Davon abgesehen hat der Kurs des ETFs beständig zugelegt; seit 2009 hat sich der Wert verdreifacht.

Die Kursentwicklung ist etwas verhaltener als bei anderen Aktienfonds, doch dafür bieten Immobilien insgesamt mehr Wertstabilität. Die laufenden Kosten liegen mit 0,59 Prozent etwas höher als bei den anderen vorgestellten ETFs.

Alle wichtigen Daten zum ETF finden Sie auf aktien.net/ETF1 unter iShares Developed Markets Property Yield UCITS ETF USD (Dist).

Gold, Bitcoin, Aktien und Co

Das Portfolio enthält ausschließlich ETFs, damit soll eine breite Streuung erreicht werden. Diese ETFs wiederum enthalten vorwiegend Aktien, teilweise auch ETFs und – auf dem Umweg über Aktien – auch Immobilien.

Gold und Bitcoin

Gold haben wir nicht in das Musterdepot aufgenommen, da das Edelmetall weder Zinsen noch Dividenden abwirft. Für ein passives Einkommen müsste also regelmäßig Gold verkauft werden, vorausgesetzt der Kurs steigt entsprechend. Das gilt analog auch für Kryptowährungen. Allerdings bietet der Anbieter Nuri (ehemals Bitwala) ein Bitcoin-Ertragskonto, bei dem Bitcoins gegen eine Gebühr verliehen werden.

Auch beim Gold gibt es eine Alternative, etwa den Lyxor NYSE Arca Gold BUGS (DR) UCITS ETF (WKN: ETF091 / ISIN: LU0488317701). Dieser investiert nicht direkt in Gold, sondern in Goldminen und bietet auch eine Ausschüttung, die zuletzt aber nur bei 0,36 Prozent lag. Mehr Informationen zum Thema Gold finden Sie in unserem Beitrag Die besten Gold-ETFs zum Investieren 2022.

Einzelaktien

Gerade beim Thema Gold können aber auch Einzelaktien eine Alternative sein. Das Unternehmen African Rainbow Minerals aus Südafrika bot 2021 eine Dividendenrendite von 11,75 Prozent und möchte diese 2022 sogar übertreffen. Auch für 2023 wird eine ähnlich hohe Auszahlung geplant. Dann soll die Rendite 2024 auf immer noch attraktive rund 8 Prozent sinken.

Andere Einzelaktien sind unter Dividenden-Gesichtspunkten ebenfalls interessant. Firmen wie Hapag-Lloyd und AT&T planen für 2022 Dividendenrenditen von 8 bis 10 Prozent. Das Risiko ist allerdings etwas höher als bei ETFs, daher haben wir uns hier auf ETFs beschränkt. Wer gerne Einzelaktien kaufen will, findet Vorschläge in unserem Beitrag Aktien mit hoher Dividende.

p2p Kredite

Auch Privatkredite über p2p Plattformen können ein Baustein sein. Das gilt hauptsächlich, wenn das passive Einkommen nicht nur ein Nebeneinkommen sein soll. In diesem Fall können die Erträge von p2p-Plattformen wie Mintos eine interessante Einnahmequelle sein, wenn wenig Geld ausgeschüttet wird oder die Erträge aus Aktienverkäufen niedrig sind.

In diesem Fall können die Zinseinnahmen sowie Rückzahlungen fällig gewordener Kredite diese Lücke füllen. Ein großer Vorteil ist, wenn die Plattform einen Sekundärmarkt anbietet, wie es beispielsweise Mintos tun. Dort lassen sich laufende Kredite verkaufen, wenn gerade Geld benötigt wird.

Unsere Portfolios sind nur Ideengeber. Sie sollten Ihr Portfolio an Ihre individuellen Ansprüche anpassen.

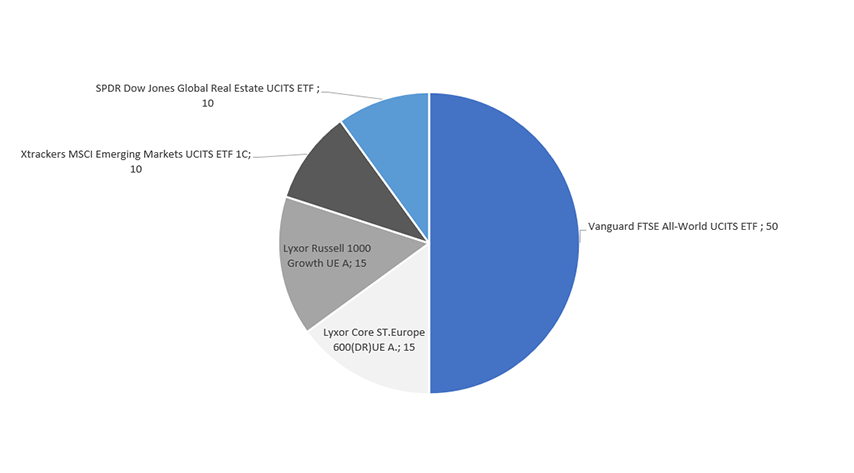

Portfolio 2: Passives Einkommen in der Zukunft möglich machen

Unser Portfolio 1 ist vor allem für Menschen gedacht, die bereits Einkommen haben. Wer noch nicht so weit ist, muss zunächst Vermögen aufbauen. Das geht natürlich ebenfalls mit dem Depot 1. Allerdings müssen die gezahlten Dividenden dann regelmäßig reinvestiert werden. Einfacher ist es, in thesaurierende ETF zu investieren und später umzuschichten.

Unser Portfolio 2 unterscheidet sich nicht deutlich von unseren Musterdepots in anderen Beiträgen, zum Beispiel 20.000 Euro anlegen: unser 20.000 € Portfolio. Trotzdem machen wir hier einen weiteren Vorschlag für ein Portfolio, mit dem Sie zunächst Kapital aufbauen können. Insgesamt versuchen wir auch hier, Chance und Risiko abzuwägen.

Wir greifen dabei ausschließlich auf thesaurierende ETFs zurück, also börsengehandelte Fonds, die Dividenden und Zinsen sofort reinvestieren. Bei der Recherche nutzen wir die Daten der Aktien.net-ETF Suche & Datenbank ETF1.de.

| Name des ETF | Anteil | Entw. 1 Jahr | Entw. 3 Jahre |

|---|---|---|---|

| Vanguard FTSE All-World UCITS ETF | 50% | 7,1% | 34,7% |

| Lyxor Core ST.Europe 600(DR)UE A. | 15% | 3,2% | 21,3% |

| Lyxor Russell 1000 Growth UE A | 15% | 13,6% | 76,2% |

| Xtrackers MSCI Emerging Markets UCITS ETF 1C | 10% | -7,3% | 10,8% |

| SPDR Dow Jones Global Real Estate UCITS ETF | 10% | 17,5% | 8,3% |

| Durchschnitt | 7,0% | 33,9% |

Da die Dividenden hier nicht ausgeschüttet werden, fehlt hier im Vergleich zum Portfolio 1 die Ausschüttungsquote. Dafür sind hier die Kursgewinne höher.

50 Prozent: Vanguard FTSE All-World UCITS ETF

Vanguard FTSE All-World UCITS ETF - (USD) Accumulating

WKN: A2PKXG TER: 0.22% ISIN: IE00BK5BQT80 AUM: 14.740

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A2PKXG | IE00BK5BQT80 | 0.22% |

14.740 |

🔄

|

0.05% | |||

Der Vanguard ETF auf den FTSE All-World Index gehört zu den größten börsennotierten Aktienfonds, die sowohl in Schwellen- als auch in Industrieländer investieren. Außerdem ist er mit einer Gesamtkostenquote von 0,22 Prozent sehr günstig.

Das Plus von 7,1 Prozent, das der ETF im Mai 2022 gegenüber dem Vorjahresmonat aufwies und der Zuwachs von 34,7 Prozent gegenüber dem Mai 2019 sind attraktive Werte, sie sind aber auch nicht die höchsten, die unsere Datenbank kennt. Trotzdem fließt in unserem Musterportfolio das meiste Geld in diesen ETF .

Der Grund dafür ist einfach. Dieser ETF streut sein Vermögen weit, sodass auch langfristig gute Renditen zu erwarten sind. Spezialisierte ETFs bringen kurzfristig teilweise mehr Rendite, allerdings bergen sie auch mehr Risiko. Hat ein ETF gerade 20 Prozent zugelegt, muss das nicht bedeuten, dass es im nächsten Jahr so weitergeht. Möglicherweise sind die Aktien nach dem deutlichen Anstieg sogar überbewertet und der ETF entwickelt sich im nächsten Jahr besonders schlecht.

15 Prozent: Lyxor Core ST.Europe 600(DR)UE A.

Lyxor Core STOXX Europe 600 (DR) - UCITS ETF Acc

WKN: LYX0Q0 TER: 0.07% ISIN: LU0908500753 AUM: 5.524

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

LYX0Q0 | LU0908500753 | 0.07% |

5.524 |

🔄

|

-0.17% | |||

Der Lyxor ETF mit den 600 wichtigsten börsennotierten Aktiengesellschaft Europas hat sich mit einem Plus von 3,2 Prozent von Mai 2021 bis Mai 2022 etwas schwächer entwickelt. Trotzdem gehört ein bisschen Europa unserer Meinung nach ins Depot.

Viele Depots haben einen sogenannten Home-Bias, sie enthalten zu viele Aktien aus dem Heimatland. Von dieser Gefahr ist unser Depot aber weit entfernt und eine mäßige Überrepräsentation Europas ist unserer Meinung nach sogar positiv. Aktien aus dem Ausland sind zwar im Hinblick auf die Risikostreuung sinnvoll, sie bergen aber auch besondere Risiken, wenn es zu Konflikten mit dem Heimatland kommt. Chinesische Aktien würden mit Sicherheit stark verlieren, falls es zu einem Angriff der Volksrepublik auf Taiwan kommt.

Auf drei und fünf Jahre gerechnet hat der ETF mit einem Plus von rund 21,3 beziehungsweise 36,7 Prozent außerdem eine gute Bilanz. Die Gesamtkostenquote liegt mit 0,07 Prozent fast sensationell niedrig und der Basisindex wird vollständig repliziert, der ETF hält also die im Index enthaltenen Aktien tatsächlich.

15 Prozent: Lyxor Russell 1000 Growth UE A.

Lyxor Russell 1000 Growth UCITS ETF - Acc

WKN: LYX0MS TER: 0.19% ISIN: FR0011119171 AUM: 357

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

LYX0MS | FR0011119171 | 0.19% |

357 |

🔄

|

- | |||

Der Lyxor ETF bildet den Russel 1.000 Growth ab, der wiederum die wachstumsstärksten Aktien aus dem US-amerikanischen Russel 1.000 enthält. Im vergangenen Jahr legt der ETF um 13,6 Prozent zu, auf drei Jahre betrachtet bringt er es sogar auf ein Plus von 76,2 Prozent, auf fünf Jahre betrachtet liegt das Plus bei 136,2 Prozent.

Dass der ETF trotz seiner guten Performance nur 10 Prozent an unserem Musterdepot ausmacht, liegt daran, dass viele im Index enthaltenen Papiere auch in den Weltindizes stark vertreten sind, etwa Apple, Amazon und Alphabet (ehem. Google).

Im Gegensatz zu den meisten anderen von uns vorgestellten ETFs wird der Basisindex nur synthetisch repliziert. Das bedeutet, dass sich im Fondsvermögen ganz andere Wertpapiere befinden als im abgebildeten Index. Die Wertentwicklung dieses Portfolios wird dann mit einem Partnerunternehmen gegen die des Russel 1.000 Growth getauscht. Die laufenden Kosten des ETF betragen moderate 1,9 Prozent.

10 Prozent: Xtrackers MSCI Emerging Markets UCITS ETF 1C

Xtrackers MSCI Emerging Markets UCITS ETF 1C

WKN: A12GVR TER: 0.18% ISIN: IE00BTJRMP35 AUM: 4.416

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A12GVR | IE00BTJRMP35 | 0.18% |

4.416 |

🔄

|

0.22% | |||

Auf den ersten Blick spricht vieles gegen den Xtrackers ETF auf Schwellenlandaktien. Im Mai 2022 lag der Wert 7,3 Prozent niedriger als im Vorjahresmonat und auch die 3-Jahres-Rendite ist mit 10,8 Prozent nicht besonders hoch. Außerdem sind rund 45 Prozent des ETF-Vermögens in der Volksrepublik China, Hongkong und der Republik China auf Taiwan investiert, also einer potenziellen Krisenregion.

Im Rahmen der Risikostreuung halten wir es aber für sinnvoll, dennoch Schwellenlandaktien mit einem zusätzlichen ETF ins Depot zu nehmen. Zumal vieles für eine Trendwende bei den Schwellenländern spricht. Die Länder haben immer noch ein starkes Wachstumspotenzial.

Die Kosten des ETF liegen bei 0,18 Prozent. Der Basisindex wird optimiert nachgebildet. Das bedeutet, dass der Fonds die wichtigsten im Index enthaltenen Aktien tatsächlich hält.

10 Prozent: SPDR Dow Jones Global Real Estate UCITS ETF

SPDR Dow Jones Global Real Estate UCITS ETF (Acc)

WKN: A2PRUC TER: 0.40% ISIN: IE00BH4GR342 AUM: 237

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

A2PRUC | IE00BH4GR342 | 0.40% |

237 |

🔄

|

0.15% | |||

Mit diesem SPDR ETF nehmen wir etwas Immobilien mit ins Depot. Er investiert sowohl in klassische Immobilienunternehmen als auch in REITs, börsennotierte Immobilienfonds. Auch dieser ETF ist – wie alle ETFs im Portfolio 2 – nicht ausschüttend, sondern legt alle Erträge sofort wieder an. Er gehört zu den wenigen Immobilien-ETF, die sowohl in Schwellen- als auch in Industrieländer investieren.

Zwischen Mai 2021 und Mai 2022 stieg der Wert des ETF um stolze 17,5 Prozent. Auf drei Jahre gesehen betrug das Plus 8,3 Prozent. Wenige Tage vorher lag der Zuwachs sogar noch deutlich höher, doch Anfang Mai kam es zu einer deutlichen Korrektur.

Die Gesamtkostenquote liegt mit 0,4 Prozent in einem für Spezial-ETF üblichen Rahmen. Die Gebühren liegen dort üblicherweise etwas höher als bei ETFs auf den DAX oder den MSCI World.

Wie viel Geld benötige ich eigentlich für ein passives Einkommen?

Bei einer jährlichen Auszahlungsrendite von 4,9 Prozent (wie in unserem Beispiel oben) ist ein Kapital von rund 100.000 Euro nötig, um monatlich 400 Euro aus Zinsen und Dividenden zu erhalten. Davon sind dann allerdings noch die Steuern abzuziehen. Wer von seinem passiven Einkommen leben will, benötigt natürlich mehr. Um beruflich kürzertreten zu können, ist ein Nebeneinkommen von 400 Euro aber ein guter Anfang.

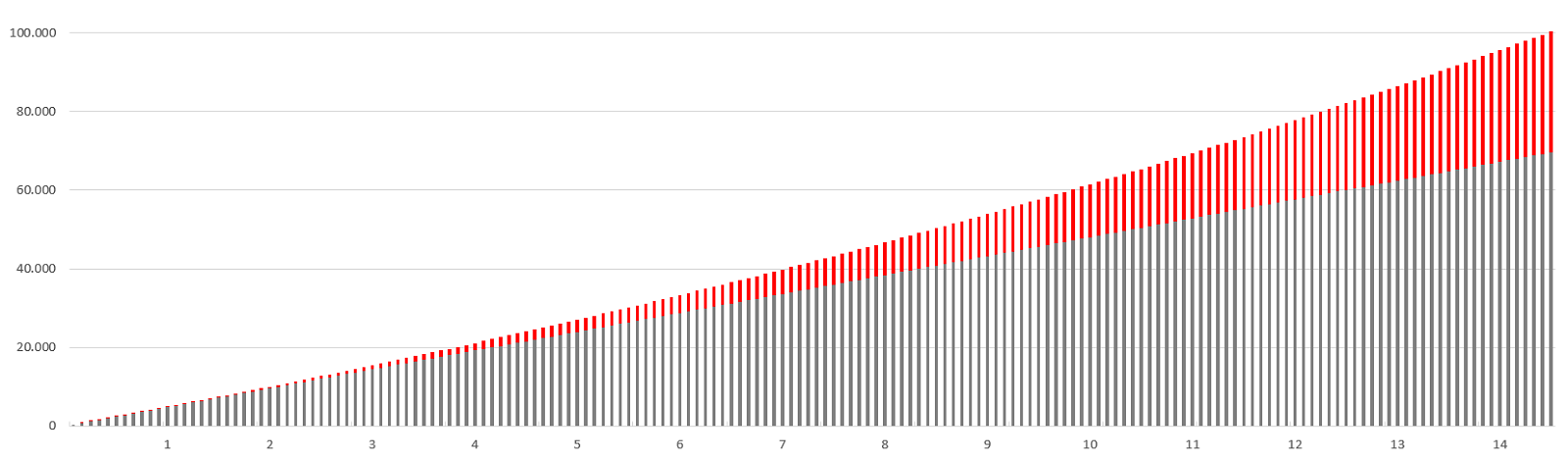

Abbildung 1 Entwicklung des Vermögens bei einer Einzahlung von monatlich 400 Euro und einer Rendite von durchschnittlich 4,9 Prozent. Dunkelgrau ist das eingezahlte Geld dargestellt, rot die Erträge. Unterstellt wurde dabei vereinfacht eine konstante Wertentwicklung.

Um 100.000 Euro anzusparen, müsste ohne Zinsen 250 Monate lang der Betrag von 400 Euro eingezahlt werden, also 20 Jahre und 10 Monate. Bei einer jährlichen Rendite von 4,9 Prozent verkürzt sich die Ansparzeit aber auf 14 Jahre und 6 Monate.

Dank Auszahlungsplan mit weniger Geld auskommen

100.000 Euro sind viel Geld und 400 Euro erlauben nur ein Nebeneinkommen. Allerdings ist Kapitalerhalt nicht immer sinnvoll. Wer sich regelmäßig einen Teil des Geldes auszahlen lässt, kommt mit weniger aus oder kann sich einen höheren Betrag auszahlen lassen.

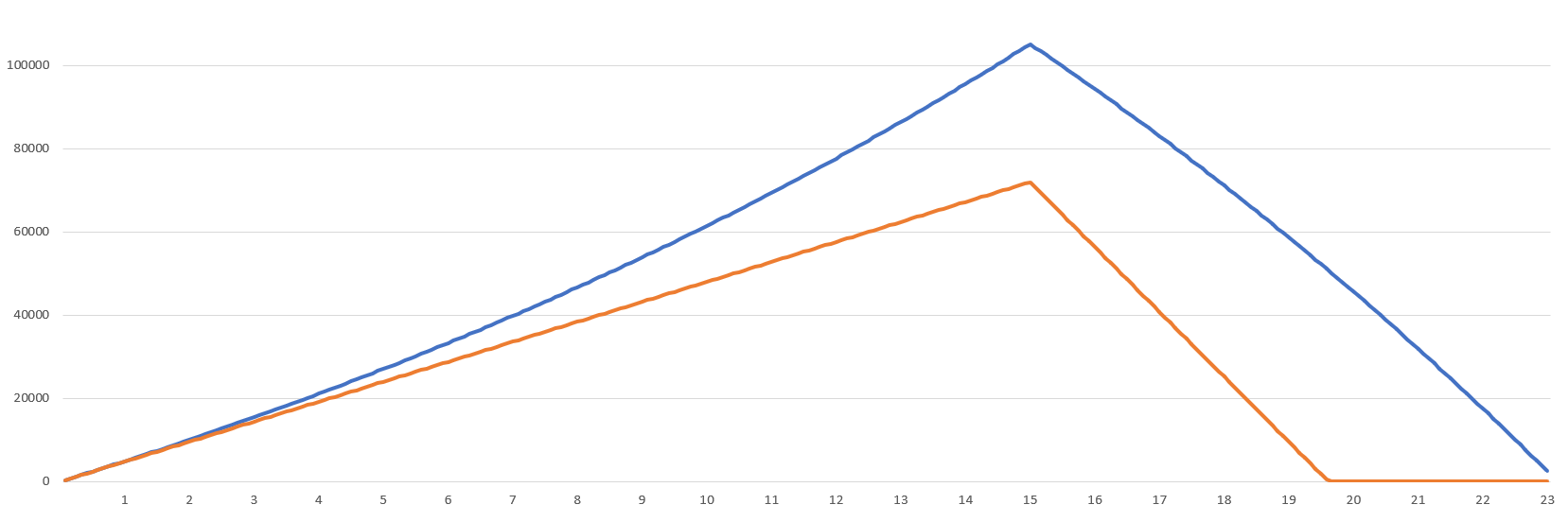

Abbildung 2. Ohne regelmäßige Erträge würden in 15 Jahren nur 72.000 statt über 105.000 Euro angesparte. Nach viereinhalb Jahren wäre das Ersparte aufgebraucht.

Wer mit 55 Jahren in den Ruhestand gehen und bis zum Alter von 63 monatlich ein passives Einkommen ausgezahlt bekommen möchte, kann bei einer jährlichen Rendite von 4,9 Prozent in der Anspar- und in der Entspar-Phase monatlich 1.300 Euro bekommen, wenn er oder sie ab dem 40. Geburtstag monatlich 400 Euro spart. Ohne Rendite würde das Ersparte nur viereinhalb Jahre reichen, wäre also noch vor dem 60. Geburtstag aufgebraucht.

Viele Menschen wollen aber nicht ganz mit dem Arbeiten aufhören, sondern nur die Arbeitszeit reduzieren und das niedrigere Arbeitseinkommen mit einem passiven Einkommen ausgleichen. In diesem Fall reicht ein niedrigerer Betrag, es muss also entsprechend weniger gespart werden.

So viel Kapital müssen Sie für die links angegebene Auszahlungshöhe und -dauer ansparen:

| Dauerhaft 400 Euro | 100.000 |

| Dauerhaft 1.300 Euro | 320.000 |

| Dauerhaft 2.000 Euro | 490.000 |

| 8 Jahre 400 Euro | 32.000 |

| 8 Jahre 1.300 Euro | 100.000 |

| 8 Jahre 2.000 Euro | 160.000 |

| 15 Jahre 400 Euro | 55.000 |

| 15 Jahre 1.300 Euro | 170.000 |

| 15 Jahre 2.000 Euro | 260.000 |

Die Beträge gehen von einer durchschnittlichen Rendite von 4,9 Prozent pro Jahr aus. Die nötigen Beträge sind aufgerundet, der genaue Betrag liegt also etwas niedriger. In der Praxis machen Kursschwankungen die Rechnung allerdings etwas schwieriger. Wer sein Vermögen über acht Jahre auflösen will, muss entweder in schlechten Monaten besonders viele Wertpapiere verkaufen oder mit schwankenden Einnahmen leben.

Chancen und Risiken unseres Portfolios

Chancen: Stetige Dividende sorgt für passives Einkommen

Unser Portfolio 1 erzielte im vergangenen Jahr eine durchschnittliche Ausschüttung von 4,9 Prozent. Wer 10.000 Euro investierte, hatte also ein jährliches Zusatzeinkommen von 490 Euro.

Auch der Wert des Portfolios legte zu, nämlich um rund 100 Euro gegenüber dem Vorjahr, also um 1 Prozent des Portfoliowerts. Dass das Plus nicht höher war, lag vor allem an der schlechten Entwicklung des Schwellenland-ETF und somit nicht zuletzt am Krieg in der Ukraine, also an einem Ereignis, das sich hoffentlich nicht so schnell wiederholt.

Risiken: Weniger Dynamik als bei Wachstumswerten

Natürlich kann niemand ausschließen, dass es in Zukunft zu weiteren Kriegen oder anderen Krisen kommt. Besonders fatal wäre ein Überfall der Volksrepublik China auf die Republik China auf Taiwan. Das gilt allerdings für alle Aktiendepots und vermutlich wären von einer neuen Krise auch Sparguthaben betroffen. Denn schon jetzt droht eine Rückkehr der Inflation, wäre China (oder besser, beide „Chinas“) Teil einer Krise, wären massive Preiserhöhungen und damit Entwertungen der Sparguthaben die Folge.

Allerdings hat unser Depot noch einen anderen Nachteil. Durch die Konzentration auf die Ausschüttung haben wir wenig Papiere mit hohem Wachstum im Portfolio. Zukunftsthemen wie Biotechnologie, neue Ernährungstrends oder das Metaversum sind kaum vertreten.

Das müssen Sie zum Thema passives Einkommen wissen

Kapitalerhalt muss nicht sein

Unser Musterportfolio 1 geht davon aus, dass nur die Dividenden ausgeschüttet werden. Die Kursgewinne bleiben erhalten und sollen die Inflation ausgleichen. Das ist grundsätzlich ein sinnvolles Vorgehen, vor allem wenn über lange Jahre ein passives Einkommen erzielt werden soll. Stellen wir uns drei Kinder vor, die im Alter von 30 Jahren das Haus ihrer Großeltern erben und verkaufen. In vielen Gegenden kann der Wert eines Einfamilienhauses 600.000 Euro oder mehr betragen. Damit würde jedes Kind 200.000 Euro erben, die erbschaftssteuerfrei bleiben würden. Bei einer jährlichen Ausschüttung von 4,9 Prozent, wie in unserem Portfolio 1, wäre das ein monatliches Zusatzeinkommen von rund 800 Euro, ohne Aktien verkaufen zu müssen.

Halbe Million nötig, um von Dividenden zu leben

Das Beispiel zeigt aber auch, dass selbst 200.000 Euro nicht für ein passives Einkommen ausreichen, von dem es sich leben lässt. Dafür wäre schon rund eine halbe Million Euro nötig.

Doch ein Kapitalerhalt ist nicht immer sinnvoll. Wer beispielsweise mit Mitte 50 mit dem Arbeiten aufhören oder zumindest nur noch wenige Stunden arbeiten will, sollte anders planen. Denn hierbei geht es vor allem darum, die Jahre bis zur Rente zu überbrücken. Dafür kann das angesparte Kapital monatlich ausgezahlt werden.

Monatlich Geld auszahlen lassen

Denkbar ist die Auszahlung eines festen Betrags jeden Monat. Das bedeutet aber, dass bei niedrigen Kursen mehr Aktien verkauft werden müssen. Besser ist es, monatlich oder quartalsweise einen festen Anteil des Portfolios zu verkaufen. Wenn über zehn Jahre jedes Quartal ein Teil verkauft werden soll, wird also zum ersten Quartal ein 40stel verkauft. Ein Quartal später wird dann ein 39stel des Restvermögens zu Geld gemacht, dann ein 38stel und so weiter.

In Zeiten hoher Kurse wird ein Teil davon auf das Tagesgeldkonto gelegt, falls die Kurse mal niedriger und die Einnahmen dementsprechend ebenfalls niedriger sein sollten.

Das funktioniert auch, wenn nicht das ganze Vermögen, sondern beispielsweise nur die Hälfte verkauft werden soll. Dann wird beispielsweise im ersten Monat ein 80stel verkauft, im zweiten Monat ein 79stel und so weiter.

Die Rente ergänzen

Ähnlich sieht es aus, wenn das passive Einkommen die Rente ergänzen soll. Auch dann ist es sinnvoll, regelmäßig Wertpapiere zu verkaufen.

Passives Einkommen Frauen und Männer: nur ein kleiner Unterschied

Das Geschlecht spielt beim passiven Einkommen aus Aktien kaum eine Rolle. Im Schnitt sind Männer etwas risikobereiter, möglicherweise werden Frauen teilweise einen etwas höheren Anteil in Anleihen oder p2p-Kredite investieren. Allerdings handelt es sich dabei nur um Mittelwerte, im Einzelfall spielt das Geschlecht kaum eine Rolle. Zumal die beobachteten Geschlechtsunterschiede oft deutlich geringer sind, als es von Medien oder Ratgebern dargestellt wird.

Allerdings gibt es einen Unterschied zwischen Männern und Frauen, der auch bei gleicher Risikoneigung eine Rolle spielen sollte. Ist ein Kapitalverzehr bis zum Lebensende geplant, sollte der bei Frauen langsamer erfolgen, da sie im Schnitt fünf Jahre länger leben.

Zudem lohnen sich private Rentenversicherungen für Männer kaum noch. Weil die höhere Lebenserwartung von Frauen bei der Berechnung der Prämien nicht berücksichtigt wird, erhalten die meisten Männer bis zu ihrem statistisch erwarteten Lebensende bei privaten Rentenversicherungen nicht einmal ihre Einzahlung zurück. Ein passives Einkommen aus Aktien ist für sie daher also doppelt von Vorteil. Doch auch Frauen sollten die Flexibilität eines ETF-Depots gegen die Planbarkeit einer privaten Rentenversicherung abwägen.

Passives Einkommen Steuern: steuerlich im Vorteil

Beide Geschlechter profitieren von den oft niedrigeren Steuern auf passive Einkommen aus Kapital. Sie liegen aktuell bei 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Gerade bei Aktien ist die tatsächliche Steuerbelastung zwar etwas höher, weil die Unternehmen meist zuvor schon Steuern auf die Gewinne gezahlt haben. Von dem Geld, das bei den Inhaber*innen ankommt, müssen aber nur eben jene 25 Prozent plus Solidaritätszuschlag und Kirchensteuer versteuert werden.

Bei ausländischen Aktien können noch Quellensteuern anfallen. Diese lassen sich aber teilweise auf die Kapitalertragsteuer anrechnen, maximal um 15 Prozentpunkte kann die deutsche Steuer gesenkt werden. Somit bedeuten Quellensteuern bis 15 Prozent keine Zusatzbelastung.

| Land | Quellensteuer in % | maximale Quellensteuer nach DBA | Maximale Zusatzbelastung nach DBA |

|---|---|---|---|

| Argentinien | 7-20 | 20 | - |

| Australien | 0-30 | 15 | 15 |

| Belgien | 5-30 | 15 | 15 |

| Brasilien | keine | - | - |

| China, Volksrepublik (ohne Hongkong und Macau) | 0-20 | 10 | 10 |

| China, Republik (Taiwan) | 21 | 10 | 11 |

| Dänemark | 15-27 | 15 | 12 |

| Finnland | 30 | 15 | 15 |

| Frankreich | 12,8 | 12,8 | - |

| Hongkong | 0 | - | - |

| Indien | 0-10 | 10 | - |

| Irland | 0 | - | - |

| Italien | 26 | 15 | 11 |

| Japan | 15-20 | 15 | 5 |

| Kanada | 25 | 15 | 10 |

| Kroatien | 12 | 12 | - |

| Liechtenstein | 0 | 0 | - |

| Luxemburg | 0-15 | 15 | - |

| Malta | 0 | 0 | - |

| Niederlande | 15 | 15 | - |

| Portugal | 0-28 | 15 | 13 |

| Russland | 15 | 15 | - |

| Schweden | 30 | 15 | 15 |

| Schweiz | 35 | 15 | 20 |

| Serbien | 15 | 0 | 15 |

| Singapur | 0 | - | - |

| Spanien | 19 | 15 | 4 |

| Südafrika | 0-20 | 15 | 5 |

| Tschechische Republik | 15 | 15 | - |

| Türkei | 15 | 15 | - |

| Ungarn | 15 | 15 | - |

| Vereinigtes Königreich | 0 | - | - |

| Vereinigte Staaten von Amerika | 0-30 | 15 | 15 |

| Zypern | 0 | - | - |

| Stand 1.1.2019 | Quelle Bundeszentralamt für Steuern |

Quellensteuer im Überblick (Quelle: Bundeszentralamt für Steuern)

Wer von den Kapitalerträgen lebt, muss unter Umständen sogar noch weniger Steuern zahlen. Denn wenn das Gesamteinkommen so niedrig ist, dass der persönliche Steuersatz unter 25 Prozent liegt, wird dieser niedrigere Satz auch auf die Kapitalerträge angewandt.

Alternativen zu unseren Empfehlungen

Robo Advisor mit Auszahlungsplan

Soll das Kapital aufgebraucht werden, kann auch ein Auszahlplan bei einem digitalen Vermögensverwalter eine gute Wahl sein. Der große Vorteil ist, dass dort ein Robo Advisor für ein optimales Chancen-Risiko-Verhältnis sorgt.

Die dafür anfallende Gebühr ist vergleichsweise niedrig, bei OSKAR liegt sie für Guthaben ab 50.000 Euro bei 0,70 Prozent. Hinzu kommen auch dort ETF-Kosten, die allerdings mit 0,14 Prozent noch niedriger liegen als bei den von uns vorgeschlagenen ETFs. Die Gesamtkosten von 0,84 Prozent liegen zwar deutlich höher als etwa die 0,29 Prozent, die für den von uns ausgesuchten Vanguard ETF anfallen. Doch dafür sind Bequemlichkeit und Streuung höher.

OSKAR bietet für Guthaben ab 50.000 Euro auch einen Auszahlungsplan. Dabei wird monatlich ein fester Betrag ausgezahlt.

Die wichtigsten Fragen und Antworten

Wie erziele ich passives Einkommen?

Die realistischste Quelle für ein passives Einkommen ist der Aufbau eines Wertpapierdepots. Mit dividendenstarken Werten lässt sich einfach ein regelmäßiges Einkommen generieren. Allerdings sollten Sie auch über einen Kapitalverzehr nachdenken, bei dem ein Teil des Ersparten ausgezahlt wird.

Was ist das beste passive Einkommen?

Viele Menschen träumen von einem passiven Einkommen ohne Eigenkapital, beispielsweise indem sie einen Bestseller schreiben, für den sie jahrelang Tantiemen erhalten. Doch das gelingt selten. In der Praxis ist das beste passive Einkommen meistens ein breit gestreutes ETF-Depot.

Welche ETFs für passives Einkommen kaufen?

Für ein passives Einkommen bieten sich Dividenden-ETFs an. Einige ETFs erzielen Ausschüttungsquoten von über 8 Prozent. Eine Alternative ist der regelmäßige Verkauf von Anteilen. Digitale Vermögensverwalter bieten teilweise Auszahlungspläne, bei denen monatlich ein vorher vereinbarter Betrag ausgeschüttet wird.

Welche Einnahmequellen gibt es für passives Einkommen?

Internetratgeber schlagen oft Einnahmequellen wie Tantiemen aus Büchern, Musikstücken oder Fotos vor. Realistisch ist das meist nicht, denn nur wenige Bücher, Musiktitel oder Bilder sind so erfolgreich, dass sie überhaupt einen attraktiven Stundenlohn bieten. Besser ist der Aufbau eines Wertpapierportfolios mit Aktien oder Aktien-ETFs.

Wie kann ich ein passives Einkommen mit 1.000 Euro aufbauen?

Um von Dividenden leben zu können, ist ein Vermögen von rund 500.000 Euro nötig. Bei einer monatlichen Einzahlung von 1.000 Euro und einer jährlichen Rendite von 5,0 Prozent ist dieses Kapital nach etwa 22 Jahren aufgebaut. Allerdings wird deutlich weniger Kapital benötigt, wenn nur für einen bestimmten Zeitraum geplant wird, etwa die zehn Jahre bis zur Rente. Dann kann monatlich auch ein Teil des Ersparten ausgegeben werden.

Fazit

Ein passives Einkommen ist am einfachsten mithilfe von Aktien möglich. Um allein von den Dividenden leben zu können, reicht ein Vermögen von einer halben Million Euro. Wer mit dem Geld die Rente aufbessern oder den Zeitraum bis zur Rente überbrücken will, sollte aber auch darüber nachdenken, sich einen Teil des Vermögens auszahlen zu lassen. Das geht am einfachsten durch den regelmäßigen Verkauf von ETF-Anteilen. Bei digitalen Vermögensverwaltungen („Robo Advisor“) gibt es teilweise auch Auszahlungspläne.