Seit einigen Monaten ist es offiziell: N26 Invest wird eingestellt. Damit reagiert die Firma auf Kritik der Verbraucherzentralen und Kunden. Dabei verfolgte das N26 Depot einige gute Ansätze. Wir klären, wie Kunden, die über N26 Trading betrieben haben, ihr Konto schließen können, was uns an N26 gefiel und welche Unternehmen jetzt die besten Alternativen zu N26 Invest am Markt sind.

Top 5 Aktien Depots | |

|---|---|

1 Kosten pro Order 0,99 € Kosten gesamt* 11,88 € | Testberichtzu Scalable Capital | 2 Kosten pro Order 0,00 € Kosten gesamt* 12,00 € | Testberichtzu flatex | 3 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € Ihr Kapital ist gefährdet. | Testberichtzu eToro | Ihr Kapital ist gefährdet. | 4 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu Smartbroker | 5 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu justTRADE |

| * 12 Order p.a. je Order 1000€ incl. Depotkosten |

Inhaltsverzeichnis

- Top 5 Aktien Depots

- Stärken und Schwächen von N26 Invest

- Die wichtigsten Daten zu N26 Invest

- Warum musste N26 Invest schließen?

- Welche N26 Funktionen sind weiterhin verfügbar?

- Top 5 Aktien Depots

- N26 Invest Erfahrungen

- Wie schließe ich jetzt meinen N26 Account?

- Lohnen sich die verbliebenen N26 Funktionen für mich?

- Was bedeutet das für die Kunden, die eine Alternative zu N26 Invest suchen?

- Die besten Alternativen zu N26 Invest

- Fragen und Antworten zu N26 Invest

- Fazit

- Top 5 Aktien Depots

Stärken und Schwächen von N26 Invest

- Flexible, digitale Vermögensverwaltung

- Einfach zu bedienende App

- Vorreiter im Bereich Robo Advisor

- Fixe Kosten für Kleinanleger hoch

- Versteckte Gebühren (beispielsweise Gebühr von 0,36 bis 0,44 Prozent über Vaamo)

- Schlechter Kundenservice

Die wichtigsten Daten zu N26 Invest

| Handelbare Börsenplätze | - |

| Handelbare Wertpapiere | - |

| Angebotene Fonds | - |

| Orderarten | - |

| Sparpläne | - |

| Kosten | ehemals 1,90 Euro Depotkosten pro Monat; 22,80 Euro pro Jahr |

| Bonus /Sonderaktionen | - |

| Regulierung | BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) |

| Adresse | Klosterstraße 66 in 10179, Berlin |

| Kundenservice (Erreichbarkeit/ Arten) | [email protected] oder 030 364 286 880 |

Unsere empfohlene Alternative:

Gehen Sie jetzt zur ConsorsbankWarum musste N26 Invest schließen?

Anfang 2019 gab N26 bekannt, dass die Firma das Finanzprodukt N26 Invest, das in Kooperation mit dem Robo-Advisor Vaamo (jetzt Moneyfarm) bereitgestellt wurde, einstellen würde. Grund dafür war maßgeblich die von Seiten von Verbraucherschützern vorgetragene Kritik an den versteckten Gebühren des Service. Zudem zog N26 sich Anfang 2020 aus dem britischen Markt zurück – Grund dafür ist der Brexit. Was genau hat es mit der Kritik auf sich? Und wie wird es nun nach dem Brexit weitergehen?

Hintergrundinformationen

Die Schließung von N26 Invest trat am 17. September 2019 in Kraft. Die Firma hat allen Invest-Kunden geraten, das eigene N26 Depot zu schließen und das N26 Invest Portfolio zu verkaufen. Den Gegenwert sollen Kunden am besten auf ihr N26 Bankkonto auszahlen lassen. Das Portfolio auf ein anderes Aktiendepot übertragen geht leider nicht.

N26 Invest wurde von Verbraucherschützern kritisiert, weil der Service versteckte Aktienkauf Kosten enthalte. So warb N26 damit, dass beim eigenen Investment-Produkt lediglich Gebühren in Höhe von 1,90 Euro monatlich anfielen. Gleichzeitig umwarb das Unternehmen jedoch gezielt Kleinanleger mit der Tatsache, dass Investitionen über N26 Invest bereits ab 10 Euro möglich seien – das entspricht einer Gebühr von satten 19 Prozent. Erst bei hohen Beträgen sank die jährliche Belastung also auf ein angemessenes Niveau. Dazu kamen versteckte Gebühren in Höhe von 0,36 bis 0,44 Prozent, die vom Dienstleistungspartner Vaamo eingezogen wurden. Hierbei gab N26 nicht an, ob die Fondskosten bereits enthalten waren.

Zudem wurde N26 von Kritikern unethisches Verhalten vorgeworfen. Ende März 2019 wurde in Presseberichten beschrieben, dass der N26 Kundenservice den Nutzern oft nur verspätet oder gar nicht antworte. Nachdem einer kleinen Zahl an Kunden das auf dem Konto gelagerte Guthaben gestohlen wurde, habe der Kundenservice lediglich mit dem knappen Hinweis geantwortet, dass es keine Möglichkeit gäbe, das Geld zurückzuerhalten. Ein Kunde erhielt nach einem Betrugsfall erst eine Erstattung, nachdem er sich an die Presse wandte. Bereits vorher war N26 in Kritik geraten, weil man insgesamt 400 Kunden das Konto gekündigt hatte. Begründet hatte die Firma diesen Schritt damit, dass die Kunden zu häufig Geld von ihrem Konto abbuchten.

Anfang Februar 2020 gab N26 bekannt, dass man den britischen Markt verlassen werde. Als Grund wurden die durch den Brexit ausgelösten Unsicherheiten genannt. Am 15. April 2020 kündigte die Firma allen britischen Kunden mit einem N26 Aktiendepot oder Konto. Laut Angaben des Unternehmens war die Konkurrenz durch Revolut Trading kein Faktor für die Entscheidung.

Welche N26 Funktionen sind weiterhin verfügbar?

Nach wie vor verfügbar sind die regulären Bankkonten, die die Firma weiterhin betreibt. Auch You, N26s Produkt für international aktive Bankkunden, die N26 Metal Bankkarte sowie N26 Business für Freelancer und Selbstständige sind weiter verfügbar. Investmentoptionen bietet N26 allerdings keine mehr.

Top 5 Aktien Depots | |

|---|---|

1 Kosten pro Order 0,99 € Kosten gesamt* 11,88 € | Testberichtzu Scalable Capital | 2 Kosten pro Order 0,00 € Kosten gesamt* 12,00 € | Testberichtzu flatex | 3 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € Ihr Kapital ist gefährdet. | Testberichtzu eToro | Ihr Kapital ist gefährdet. | 4 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu Smartbroker | 5 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu justTRADE |

| * 12 Order p.a. je Order 1000€ incl. Depotkosten |

N26 Invest Erfahrungen

Welche Aspekte von N26 Invest konnten in der Vergangenheit überzeugen? Wir stellen die wichtigsten Funktionen vor und zeigen danach die besten Alternativen auf.

Was uns an N26 gefiel

Hohe Flexibilität

Besonders gut gefiel uns die von N26 Invest gebotene Flexibilität. Zwar waren die Gebühren für Kleinanleger prozentual sehr hoch (siehe oben), doch die einfache Order machte N26 für Kunden attraktiv.

Banking und Investment per App

Inzwischen ist Banking per App kein neues Konzept mehr, N26 gehörte jedoch zu den ersten wirklich kompetenten Software-Lösungen am Markt. Per App konnten Nutzer schnell und einfach in ETFs investieren. Dank des Robo-Advisors Vaamo (der inzwischen in Moneyfarm umbenannt wurde) war es Kunden zudem möglich, das eigene Vermögen automatisiert verwalten zu lassen. Empfehlenswerte Robo-Advisor gibt es inzwischen einige – Vaamo gehörte in unseren Tests jedoch nicht zur Spitze.

Was uns an N26 nicht gefiel

Hohe Gebühren für Kleinanleger

N26 Invest warb damit, insbesondere für Kleinanleger eine attraktive Option zu sein. Die versteckten Gebühren (vor allem in Form der monatlichen Beiträge von 1,90 Euro) wurden jedoch zurecht kritisiert: Besonders Kleinanleger finden bei der Konkurrenz deutlich niedrigere Gebühren. Erst ab einem Investitionsvolumen von mehreren hundert Euro monatlich bewegte N26 Invest sich auf dem Niveau der Konkurrenz.

Wie schließe ich jetzt meinen N26 Account?

Wer das eigene N26 Aktiendepot schließen möchte, musste dies bereits in der Vergangenheit tun: Seit dem 17. September 2019 ist es nicht mehr möglich, auf das eigene N26 Depot zuzugreifen. Wer über N26 Aktien kaufen will, kann dies ebenfalls nicht mehr tun.

Kontoschließung

Um das eigene Konto zu schließen, navigieren Kunden in der N26 App zum Bereich „Anlegen“, tippen dort auf den bestehenden Investmentplan und wählen im Menü den Unterpunkt „Investment-Plan schließen“ aus. Dieser befindet sich ganz unten. Um das N26 Trading zu beenden, müssen Kunden die Schließung bestätigen. Achtung: Vor der Schließung sollten unbedingt alle steuerlichen Dokumente heruntergeladen werden. Danach schließen Kunden den Vorgang über die Option „Deaktivieren und auszahlen lassen“ ab.

Der Löschvorgang muss anschließend noch durch die Eingabe einer PIN erneut bestätigt werden. Kunden sollten den Gegenwert ihres N26 Invest Portfolios nun auf das Konto ausgezahlt bekommen. Danach sind keine Käufe von N26 Aktien, N26 ETF oder N26 Sparplänen mehr möglich. Ein Umzug des Depots ist inzwischen nach unseren Recherchen nicht mehr möglich, da der Zugriff auf das N26 Produkt offiziell bereits seit September 2019 nicht mehr funktioniert. Allerdings kommen Alternativen wie Consorsbank für weiteres Trading infrage.

Jetzt direkt zur ConsorsbankLohnen sich die verbliebenen N26 Funktionen für mich?

Für Trader sind die von N26 weiterhin angebotenen Funktionen nur wenig attraktiv: Aufgrund der Einstellung von N26 Invest können Anleger nicht mehr über N26 investieren. Dennoch könnten die verfügbaren Konto-Optionen – „You“, „Metal“, „Business“ sowie das regulären Bankkonto – für Kunden interessant sein. Die Konto-Optionen „You“ und „Metal“ schlagen mit 9,90 Euro respektive 16,90 Euro pro Monat zu Buche. Für am Trading interessierte Kunden lohnt sich der Service jedoch nicht mehr, da es nicht mehr möglich ist, ein N26 Depot zu eröffnen.

Was bedeutet das für die Kunden, die eine Alternative zu N26 Invest suchen?

Für Kunden von N26 Invest mit einem N26 Aktiendepot steht fest: Der Service kommt nicht zurück. Dementsprechend sollten Sie sich nach einer Alternative zum Anbieter umsehen.

Die besten Alternativen zu N26 Invest

Wir stellen die besten Alternativen zum N26 Depot vor. Bei den Gebühren und dem Funktionsumfang liegt Trade Republic an der Spitze. Doch auch Alternativen wie cominvest, Consorsbank oder ein Robo-Advisor kommen infrage.

Trade Republic

Unsere Nummer eins und die beste N26 Alternative ist der Online Broker Trade Republic: Trade Republic bietet Aktienhandel ohne Gebühren; lediglich ein Handelsplatzentgelt von 1 Euro fällt beim Trading an. Trade Republic überzeugt durch Regulierung in Deutschland und wird von der BaFin kontrolliert. Insgesamt 7.300 Aktien, darunter US-Aktien, 500 ETF und 40.000 Derivate stehen Anlegern zur Verfügung. Zudem sind 300 der verfügbaren ETFs ab einem Wert von 25 Euro kostenlos handelbar. Trade Republic bietet bei den Orderarten sowohl Market Ordern als auch Limit Ordern und Stop Loss. Der Broker ist in Berlin ansässig.

Trade Republic schneidet bei den Gebühren am besten ab.

Trading per App

Ebenso wie N26 bietet Trade Republic Trading per App. Das bedeutet: Der Aktienkauf läuft simpel und schnell, auch unerfahrene Anleger finden sich rasch zurecht. Im Gegensatz zu Trade Republic ist das eigene Aktiendepot jedoch der Schwerpunkt des Anbieters. Trade Republic ist nicht nur ein CFD Broker, sondern ein vollwertiger Broker. Die Kursqualität der angebotenen Finanzprodukte wird bei Trade Republic börslich überwacht, was zusätzliche Sicherheit bedeutet. Die Spreads sind an den Referenzmarkt XETRA gebunden. Trade Republic bietet zudem einen Konto-Service und ist aufgrund dieser Tatsachen die empfehlenswerteste Alternative zu N26.

Kontoeröffnung

Kunden können ein eigenes Konto bei Trade Republic ganz einfach über das Smartphone eröffnen. Kunden benötigen lediglich die Trade Republic App aus den Stores von Google oder Apple sowie eine gültige Mobilfunknummer, an die bei der Anmeldung ein vierstelliger Code gesendet wird. Wie beim Trading üblich, müssen Kunden vor der endgültigen Anmeldung noch Fragen zu ihrem Einkommen und ihrer Trading-Erfahrung beantworten.

Kritikpunkte

Kritikpunkte sind lediglich die relativ begrenzte Anzahl von Aktien bei Trade Republic, sowie die Tatsache, dass die Analyse-Tools für Wertpapiere auf der App des Anbieters noch relativ begrenzt sind.

Trade Republic ist die beste Alternative zu N26 Invest.

Jetzt direkt zu Trade Republiccominvest

cominvest ist die automatisierte Vermögensverwaltung der comdirect Bank. Aus einem Angebot von 4.000 Fonds, ETCs und ETFs sucht der Robo-Advisor automatisiert Anlagen, die zum eigenen Risikoprofil passen. Im Gegensatz zur klassischen Vermögensverwaltung arbeiten hier Algorithmen daran, möglichst intelligente Portfolios zu erstellen. Dies geschieht auf Basis mathematischer Berechnungsmodelle. Alle 16 Wochen überprüft der Algorithmus die Anlagestrategie und passt sie gegebenenfalls an.

cominvest wartet mit leicht höheren Gebühren auf, überzeugt aber mit großer Auswahl.

Kosten leicht erhöht

Jedoch gibt es auch einen Nachteil: Die Vorzüge des Robo-Advisors sind lediglich ab Beträgen von 3.000 Euro verfügbar. Sparpläne sind ab 100 Euro verfügbar. Die Kosten liegen mit 0,95 Prozent jährlich im moderaten Bereich, allerdings höher als bei Alternativen wie Trade Republic.

Kontoeröffnung

cominvest ist über die Webseite comn comdirect verfügbar. Über den Button „Anlagestrategie ermitteln und Geld anlegen“ starten Sie den Prozess. Im ersten Schritt geben Sie die Wunschsumme an, die Sie gerne anlegen möchten, sowie eine Anlagefrist und Ihr Risikoprofil.

cominvest ist eine attraktive Alternative zu N26 Invest für alle Anleger, die großen Wert auf automatisierte Vermögensverwaltung legen.

Jetzt über comdirect zu cominvestConsorsbank

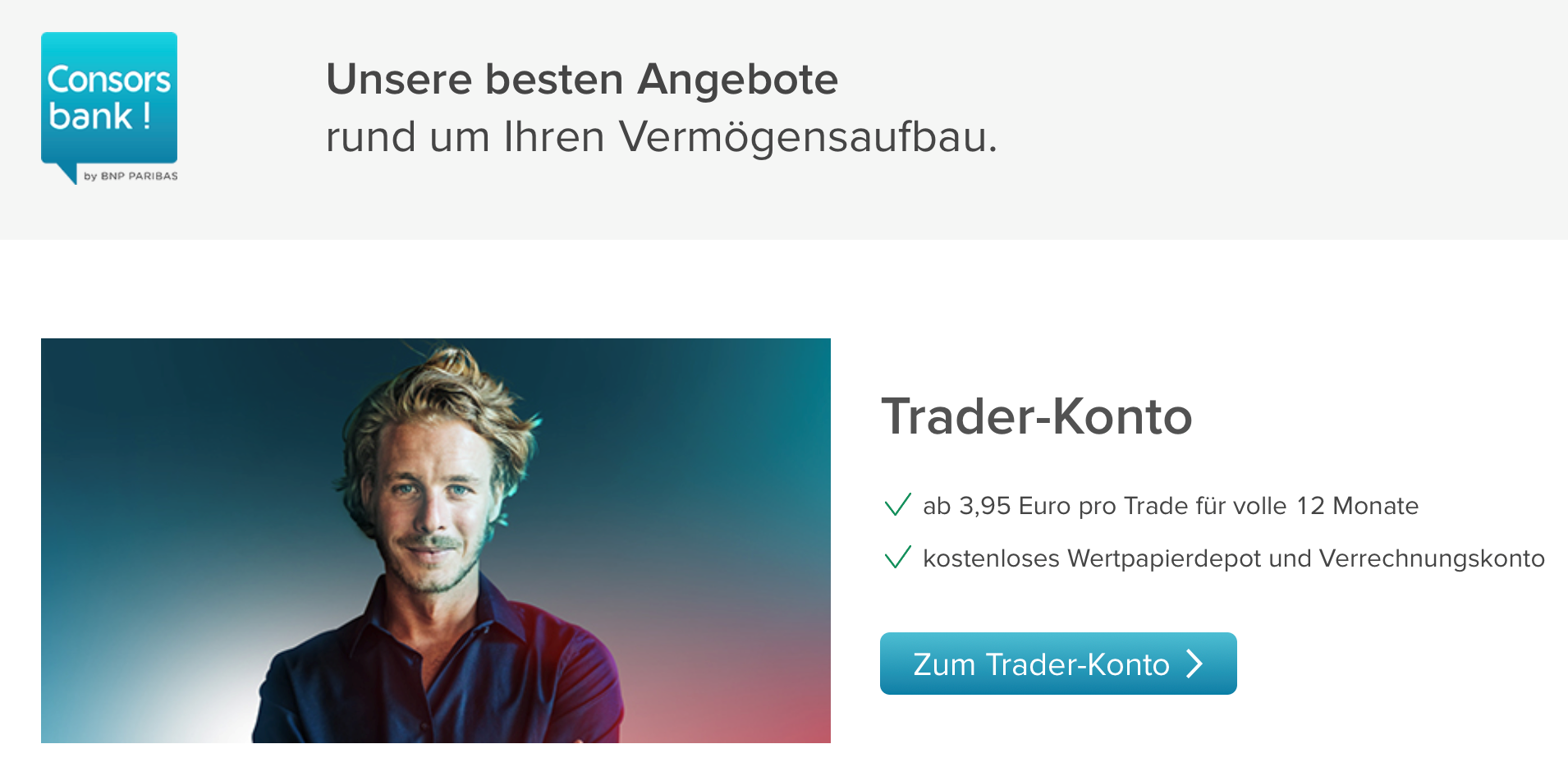

Die Consorsbank bietet Kunden ein kostenloses Aktiendepot und Ordern bereits ab einer Gebühr von 3,95 €. Das ist im Vergleich zu Alternativen wie DEGIRO etwas erhöht, jedoch weiterhin im moderaten Bereich. Der Anbieter wird durch die EZB, die BaFin und weitere Institute reguliert. Consorsbank bietet Kunden, die durch das Ende von N26 Invest abgeschreckt wurden, also ein großes Maß an Sicherheit.

Consorsbank überzeugt durch eine große Auswahl an handelbaren Börsenplätzen.

Große Auswahl

Besonders überzeugen kann das Depot bei der Consorsbank durch die große Zahl an handelbaren Börsenplätzen. Hierzu gehören Deutschland, Spanien, Frankreich und die USA. Auch außerbörslicher Handel ist möglich. Futures, Zertifikate, Fonds und ETFs sind alle handelbar. Zusätzlich bietet die Consorsbank Neukunden eine 20 € Prämie auf den ersten Sparplan.

Kontoeröffnung

Das Trading-Angebot ist über die Webseite der Consorsbank erreichbar. Hier bietet die Consorsbank ein Standard Trader-Konto, ein Young Trader-Konto, sowie Sparpläne. Für die meisten Trader ist das normale Trader-Konto der richtige Unterpunkt. Mit einem Klick hierauf startet die Registrierung. Nach der Angabe der persönlichen Daten und der Konto-Verifizierung, füllen Sie noch Ihr Risikoprofil aus und zahlen dann Geld auf Ihr Depot ein. Danach kann das Trading beginnen.

Das Depot bei der Consorsbank ist eine seriöse und sichere Alternative zum Depot bei N26 Invest.

Jetzt direkt zur ConsorsbankRobo-Advisor

Robo-Advisors sind auch außerhalb von Angeboten wie dem von cominvest erhältlich. Als Alternative für Anleger, die an automatisierter Vermögensverwaltung interessiert sind, empfehlen wir den Robo-Advisor quirion.

Der Robo-Advisor quirion ist eine günstige Alternative zum N26 Aktiendepot.

quirion überzeugt mit Gebühren von lediglich 0,48 Prozent jährlich und ermöglicht es auch, lediglich einen Teil des eigenen Depots automatisch verwalten zu lassen und mit dem restlichen Vermögen aktiv zu traden.

Jetzt direkt zu quirionFragen und Antworten zu N26 Invest

Was ist N26?

N26 ist eine 2013 gegründete Bank, die vor allem auf die Abwicklung von Bankgeschäften via Smartphone setzt. Man bezeichnet diese Art von Banken auch als Neobanken.

Wem gehört N26?

N26 gehört zu Teilen noch immer den Gründern, größter Anteilseigner ist aber der britische Investor Hedosophoa. Auch die Allianz, die Axel Springer AG und der Milliardär Peter Thiel gehören zu den Investoren.

Warum finde ich N26 Invest nicht?

N26 Invest wurde Anfang 2019 eingestellt.

Warum wurde N26 Invest eingestellt?

N26 Invest wurde massiv von Verbraucherschützern kritisiert. Grund waren die Gebühren, die bei kleinen Einzahlungen das Sparen unverhältnismäßig teuer machten.

Was war N26 Invest?

N26 Invest war ein Robo Advisor, der in Kooperation mit Vaamo (jetzt Moneyfarm) betrieben wurde.

Fazit

Für viele Anleger war ein N26 Depot eine interessante Alternative zum traditionellen Aktienhandel. Inzwischen wurde N26 Invest jedoch eingestellt. Grund dafür war die Kritik von Verbraucherschützern. Seit Ende 2019 ist N26 Invest nicht mehr verfügbar. Wer noch über ein Depot bei N26 verfügt, sollte den Gegenwert schnellstmöglich auf das Konto übertragen lassen.

Doch für Anleger gibt es Alternativen: Trade Republic überzeugt mit den besten Gebühren und einer soliden Auswahl an Wertpapieren. Aber auch cominvest, Consorsbank oder Robo-Advisors wie quirion können die Lücke füllen, die N26 Invest hinterlassen hat.

Top 5 Aktien Depots | |

|---|---|

1 Kosten pro Order 0,99 € Kosten gesamt* 11,88 € | Testberichtzu Scalable Capital | 2 Kosten pro Order 0,00 € Kosten gesamt* 12,00 € | Testberichtzu flatex | 3 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € Ihr Kapital ist gefährdet. | Testberichtzu eToro | Ihr Kapital ist gefährdet. | 4 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu Smartbroker | 5 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu justTRADE |

| * 12 Order p.a. je Order 1000€ incl. Depotkosten |

Schreiben Sie einen Kommentar