Die P2P Kreditplattform Lenndy existiert seit dem Jahr 2016 und hat ihren Sitz mittlerweile in Lettland. Das Unternehmen verkauft über sogenannte Darlehensanbahner Kredite von Privatpersonen sowie Unternehmen. Unsere Lenndy Erfahrungen zeigen, dass die Renditen zwischen 12 und 15 Prozent p.a. schwanken. Teilweise gibt es auch eine Rückkaufgarantie, die jedoch nicht bei allen Darlehen vorhanden ist. Allerdings verfügen alle Kredite über diverse Sicherheiten, wie zum Beispiel Grundpfandrechte. In unserem Lenndy Testbericht gehen wir auf die Stärken und Schwächen des Anbieters ein und zeigen, für welchen Investor sich diese Plattform besonders eignet.

Über Lenndy

Inhaltsverzeichnis

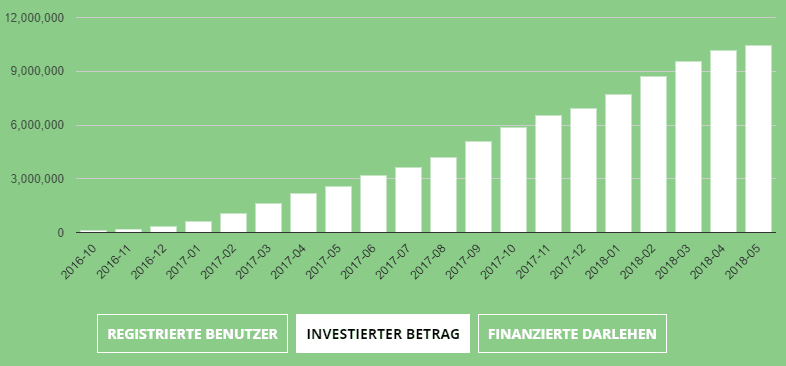

Die Unternehmensgründung von Lenndy erfolgt 2016 in Litauen. Da in Litauen jedoch nur „echte“ P2P Kredit Plattformen erlaubt sind, das heißt, bei dem die Darlehen direkt durch die Anleger finanziert werden und nicht durch Darlehensanbahner, verlegte Lenndy seinen Sitz nach Lettland. In Lettland dagegen dürfen auch P2P Plattformen aktiv sein, bei denen die Darlehen bereits vorfinanziert sind. Der Umzug nach Lettland erfolgt 2017. Lenndy hat bereits knapp 4.000 registrierte Benutzer und ca. 1.900 Darlehen finanziert. Die Anleger finanzierten dabei über 10 Millionen Euro.

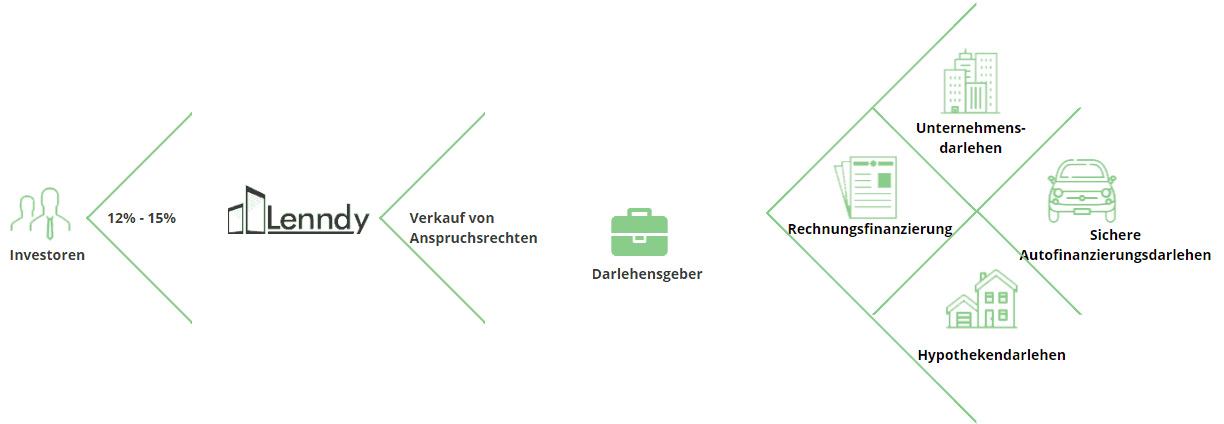

Bei Lenndy können Investoren in 4 verschiedene Kreditarten investieren: Rechnungsvorfinanzierung, Autokredite, Immobiliendarlehen sowie Unternehmenskredite. Aktuell arbeitet Lenndy mit 3 Darlehensgebern zusammen, die allesamt ausschließlich in Litauen arbeiten. Obwohl wir an dieser Stelle sagen müssen, dass die Partner in der Vergangenheit immer mal wechselten. Einer dieser Kreditgeber offeriert auch Darlehen mit Rückkaufgarantien. Bei den meisten anderen Darlehen sind Sicherheiten in Form von Kfz oder Immobilien vorhanden. Nach eigenen Angaben belaufen sich die Renditen zwischen 12 und 15 Prozent p.a. Unsere Lenndy Erfahrungen zeigen, dass sich dieser Wert um die 12,5 Prozent einpendelt. Das Spektrum an Laufzeiten ist sehr breit und reicht von kurzfristigen Darlehen hin zu mehreren Jahren.

Anleger können bereits ab 10 Euro je Kredit investieren. Lenndy ist ein recht neues Unternehmen, daher müssen wir die weitere Entwicklung abwarten um ein finales Fazit geben zu können. Bis jetzt macht der Anbieter einen guten Eindruck, wenn auch das Wachstum nicht so stark ist wie zum Beispiel beim neuen P2P Anbieter Robocash. Auf der anderen Seite ist Lenndy bis dato natürlich nur in Litauen tätig und noch nicht in anderen Ländern.

Vorteile von Lenndy

- Konto in 10 Minuten eröffnen (ohne Post- oder Video-Ident)

- 10 Euro Mindestsumme für Investitionen

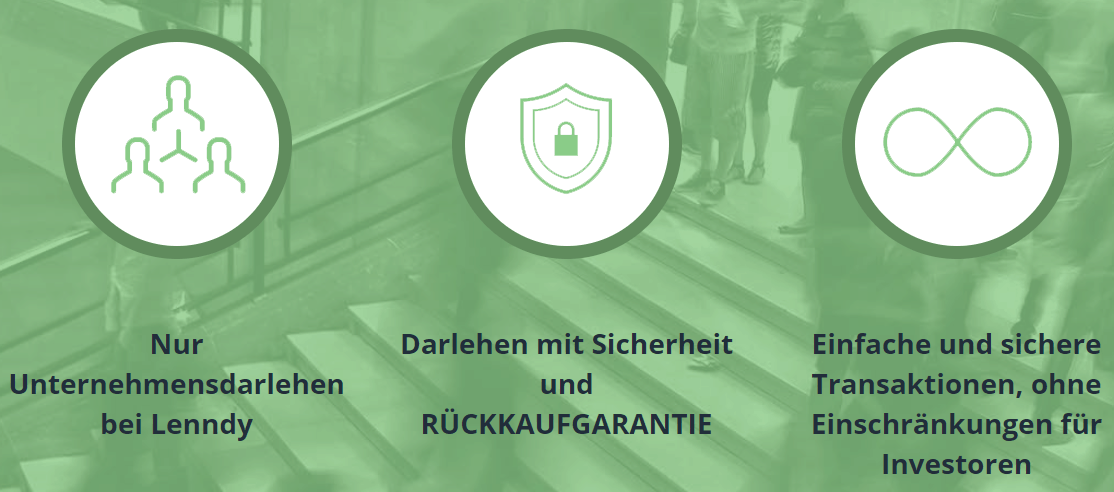

- Kredite mit BuyBack Garantie vorhanden

- Immobilienkredite mit Hypothek als Sicherheit

- Kredite jederzeit liquidierbar

- Zinsen bis 15 Prozent p.a.

Nachteile von Lenndy

- Kein Sekundärmarkt

- Kein Auto Invest vorhanden

Unsere Lenndy Erfahrungen im Detail

Wie funktioniert Lenndy?

Lenndy funktioniert ähnlich wie die meisten anderen P2P Kreditplattformen in Lettland auch, beispielsweise sei hier Mintos genannt. Lenndy vergibt die Darlehen dabei nicht selbst, sondern arbeitet mit sogenannten Darlehensanbahnern zusammen, das sind die eigentlichen Kreditgeber. Diese Kreditgeber wiederum verkaufen einen Großteil ihres Kreditportfolios über die Plattform an Investoren. Dabei darf maximal 95 Prozent eines Kredits verkauft werden, sodass der Darlehensanbahner selbst ebenfalls mit noch mindestens 5 Prozent investiert ist.

So funktioniert Lenndy.

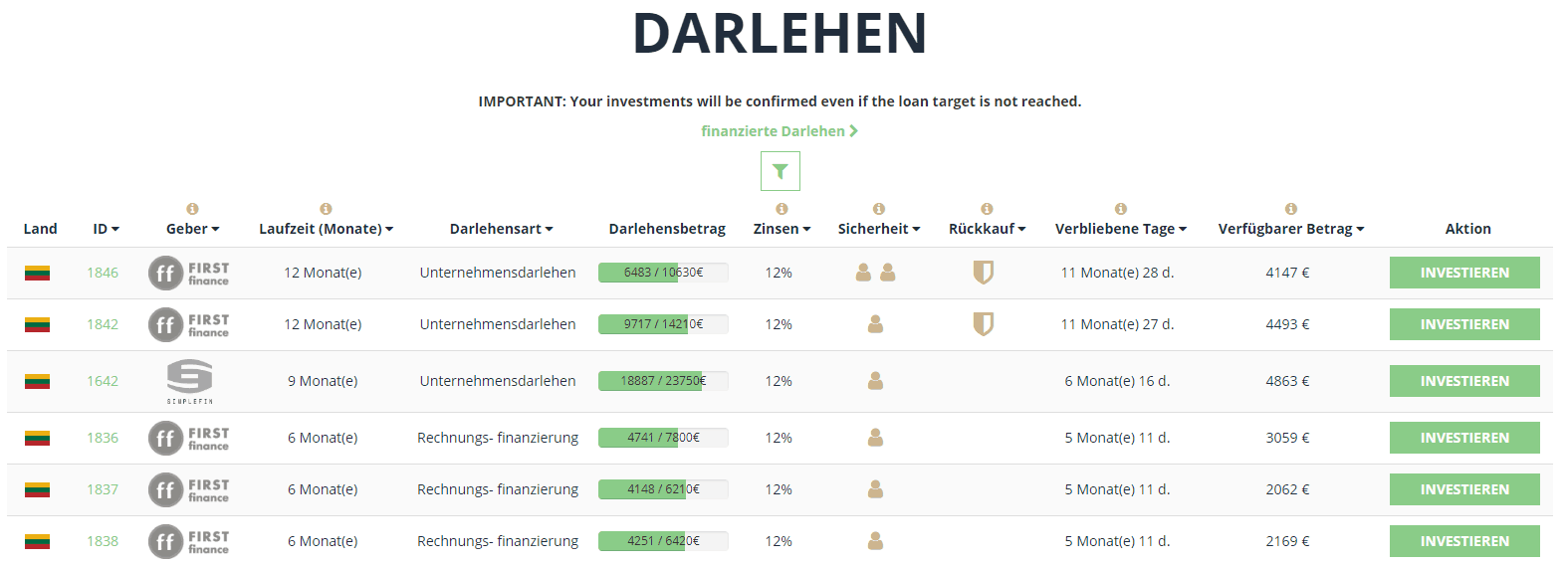

Anleger können ab 10 Euro je Darlehen dann selbst aktiv werden. Sie können die Kredite selbst aussuchen, in die investieren möchten. Wir erwähnen das hier explizit, da es einige Plattformen gibt, bei denen das nicht so ohne Weiteres möglich ist. Empfehlenswert ist es, dass Investoren ihr Kapital auf so viele Kredite wie möglich aufteilen. Da nur ein geringer Teil der Darlehen über eine Rückkaufgarantie verfügt, besteht daher immer das Risiko eines Ausfalls.

Unser Lenndy Test: Renditen bis 15 Prozent p.a.

Wie bereits erwähnt, reichen die Lenndy Renditen bis 15 Prozent p.a. Wie unsere Erfahrung zeigt, werden die meisten Kredite jedoch „nur“ zu circa 12 Prozent verzinst. Das ist im P2P Kredit Vergleich allerdings immer noch ein guter Wert. Es gibt eine ganze Reihe von Plattformen, die unter diesem Wert liegen.

Die individuelle Rendite eines jeden Investors kann natürlich höher oder niedriger liegen. Abhängig ist das vor allem von der Ausfallquote sowie den Laufzeiten. Wer kurze Laufzeiten bis zu 30 Tagen bevorzugt, kann unterjährig die Zinsen wieder anlegen. Dadurch profitieren Anleger vom Zinseszinseffekt.

Lenndy Buyback Garantie: Nicht bei allen Krediten vorhanden

Viele P2P Plattformen arbeiten mit einer Rückkaufgarantie (Englisch: Buyback). Dabei erhalten die Anleger eine Garantie, dass im Falle eines Zahlungsverzugs der Kreditgeber den Investor entschädigt, sprich er erhält Zins und Tilgung. Der Investor hat damit auf den ersten Blick quasi kein Risiko mehr. Wenn der Kreditnehmer nicht zahlt, so springt der Kreditgeber ein. Die Lenndy Buyback Garantie greift, sobald der Kreditnehmer mit mehr als 60 Tagen im Verzug ist. Dann erhält der Anleger das komplette Geld, also Tilgung und aufgelaufene Zinsen, vom Kreditgeber erstattet.

Mit einer Garantieleistung nach einem Verzug von 60 Tagen befindet sich Lenndy im Durchschnitt. Twino bietet die Rückkaufgarantie bereits ab 30 Tagen und DoFinance sogar schon vom ersten Tag an. Natürlich ist jede Buyback Garantie besser als gar keine. Anleger sollten jedoch bedenken, dass die Garantie vom Kreditgeber ausgesprochen wird, nicht von Lenndy. Sollte auch der Darlehensanbahner nicht mehr solvent sein, so besteht auch hier das Risiko eines Verlustes. Bis jetzt ist es jedoch noch nicht dazu gekommen. Momentan ist es auch sehr unwahrscheinlich. Doch es ist wichtig, dass Anleger sich dieses Risikos bewusst sind.

Bisher konnten über 10 Millionen Euro erfolgreich über die Plattform vermittelt werden.

- Auf manche Kredite gibt es eine Lenndy Rückkaufgarantie

- Buyback Garantie wird vom Kreditgeber ausgesprochen

- Im Fall eines Zahlungsverzugs bekommt der Anleger nach 60 Tagen die Investition plus angefallene Zinsen erstattet

Lenndy Konto eröffnen: Legitimierung via Paysera

Wer hierzulande bei einem Online Broker ein Aktiendepot eröffnet oder ein Girokonto, der muss sich legitimieren. Das geschieht dabei entweder durch das Post- oder durch das Video-Ident Verfahren. Online Anbieter wie DEGIRO nutzen den Service von Sofortüberweisung und verlangen im Anschluss eine Kopie vom Ausweis bzw. Reisepass. Ein ähnliches Verfahren nutzen auch die P2P Plattformen im Baltikum. Um sich zu legitimieren ist es erforderlich, eine Kopie vom Ausweis bzw. Reisepass hochzuladen. Erst wenn das abgeschlossen ist, kann der Anleger vollumfänglich tätig werden. Lenndy nutzt dabei die Dienstleistung des Unternehmens Paysera.

Geld anlegen kann sich finanziell lohnen, aber es ist nicht ohne Risiko. Sie können einen Teil Ihrer Einlage verlieren.

Zunächst muss der Anleger ein Paysera Konto eröffnen. Dann wird er durch den Verifizierungsprozess geführt. Im ersten Schritt gleicht Paysera die Handynummer ab. Erforderlich sind außerdem auch ein Foto vom Ausweis sowie von einem selbst. Beides wird im Rahmen der Legitimierung durch die Webcam angefertigt. Anschließend füllt der Kunde noch einen Fragebogen aus und das war es dann auch schon. Was hier etwas umständlich klingen mag, war im Lenndy Test nach circa 5 bis 10 Minuten erledigt. Zwar dauert das etwas länger wie bei anderen Plattformen, aber der Prozess ist ja nur einmalig auszuführen.

Jetzt direkt zum Anbieter und Lenndy Konto eröffnenKein Lenndy Auto Invest vorhanden

Etwas nachteilig in unserem Lenndy Testbericht ist, dass es keinen Auto Invest Mechanismus gibt. Ein solches Feature bieten dabei so gut wie alle P2P Kreditplattformen an. Es erleichtert dem Anleger die Investition. Eine ganze Reihe von Nutzern investiert in P2P Kredite, um daraus ein gewisses passives Einkommen zu generieren. Das funktioniert jedoch nur, sofern auch der Anlegeprozess automatisiert werden kann. Ein Auto Invest legt das Geld des Kunden automatisch zu dem von ihm festgelegten Rahmenbedingungen an. Das es keinen Lenndy Auto Invest gibt, finden wir etwas überraschend. Vielleicht rüstet das Unternehmen in Zukunft hier noch auf.

Lenndy Steuern: Darf der Anleger selbst abführen

Häufig interessieren sich Anleger für das Thema P2P Kredit Steuern. Grundsätzlich lässt sich sagen, dass Zinseinkünfte – etwas anderes sind die Gewinne aus dem P2P Geschäft ja nicht – derzeit noch der Abgeltungssteuer unterliegen. Obwohl hier die deutsche Gesetzgebung gerade an anderen Lösungen arbeitet.

Erhält ein Anleger bei einer deutschen Bank Zinsen, so wird diese, sofern kein ausreichender Freistellungsauftrag gestellt ist, die Abgeltungssteuer automatisch an den Fiskus abführen. Für den Anleger kann das den Nachteil haben, dass die Bank, da sie verpflichtet ist, den Höchstbetrag abzuführen, zu viel Steuern abführt. Der Nutzer kann sich diese zwar im nächsten Jahr im Rahmen der Steuererklärung erstatten lassen, aber bis dahin kann er nicht mit dem Geld arbeiten.

Es gibt viele positive Kundenmeinungen über Lenndy.

Bei den lettischen P2P Kreditplattformen behalten die Anbieter in der Regel keine Steuern ein. Auch Lenndy führt keine Quellensteuer ab. Investoren erhalten demnach den vollen Zinsertrag und können diesen unterjährig sofort wieder anlegen. Erst im nächsten Jahr, im Rahmen der Steuererklärung, fallen ggf. 25 Prozent Abgeltungssteuer plus Solidaritätszuschlag plus ggf. Kirchensteuer an.

- Lenndy führt keine Quellensteuer für den Anleger ab

- Daher muss dort auch kein Freistellungsauftrag gestellt werden

- Investor kann den vollen Ertrag unterjährig reinvestieren

- Volles Ausschöpfen des Zinseszinseffekts

Häufige Fragen zu Lenndy

Was kostet mich Lenndy?

Es fallen fast keine Lenndy Gebühren an. Zumindest nicht für die Registrierung, Kontoführung, Ein- und Auszahlung und auch nicht für das Investieren. Lediglich im Falle einer kurzfristigen Liquidierung werden 5 Prozent fällig. Ansonsten fallen keine Kosten an.

Kann ich kurzfristig meine Lenndy Kredite verkaufen?

Ja. Es gibt zwar keinen Lenndy Sekundärmarkt. Aber Anleger können gegen eine Gebühr ihr Engagement vorzeitig zurückverkaufen, wie in der vorherigen Frage angedeutet. Jede Investition (sofern nicht in Zahlungsverzug) kann gegen eine Gebühr von 5 Prozent verkauft werden. Bei einem Engagement von 10 Euro wären das 0,50 Euro, bei 100 Euro betragen die Gebühren 5 Euro. Abhängig davon, wie lange der Anleger bereits im Kredit investiert ist, kann er dadurch auch einen Verlust erleiden. Nämlich dann, wenn die erhaltenen Zinsen die Gebühr nicht kompensieren. Allerdings hat er im Ernstfall eine Möglichkeit, schnell an Geld zu kommen.

So sieht die Lenndy Plattform aus.

Wie schnell bearbeitet Lenndy Auszahlungen?

In unserem Lenndy Test hat der Anbieter Auszahlungen sehr schnell bearbeitet. Im Schnitt dauert es zwischen einem und zwei Werktagen, bis der Anleger das Geld wieder auf seinem Girokonto hat. Auch Einzahlungen werden umgehend bearbeitet. Derzeit können Investoren nur per Banküberweisung ein- und auszahlen lassen. Gebühren fallen dafür keine an, egal wie oft Transaktionen stattfinden.

Gibt es einen Lenndy Bonus?

Wir haben in unserem Test keinen Lenndy Bonus gefunden. Auch der Anbieter selbst spricht nicht von einer Prämie, die Kunden erhalten können. Das heißt jedoch nicht, dass es in Zukunft keinen Bonus oder Gutschein geben wird. Ein Anbieter mit Bonus wäre zum Beispiel Bondora. Dort erhalten Anleger abhängig von der Höhe der Einzahlung und Anlage einen Bondora Bonus.

Gibt es eine Lenndy App?

Nein, derzeit gibt es keine Lenndy App für Android oder iOS. Natürlich können Nutzer dennoch mit ihrem Smartphone bzw. iPhone auf ihr P2P Konto zugreifen. Die Website passt sich an die mobile Darstellung an. Unserer Meinung nach ist es auch nicht erforderlich, dass unbedingt eine mobile App zur Verfügung steht. Schließlich ist es nicht nötig, dass der Kunde permanent Zugriff hat. Anders sähe es beispielsweise im Aktienhandel aus.

Welche Lenndy Mindestinvestitionssumme gibt es?

Die minimale Investitionssumme beträgt 10 Euro je Kredit. Grundsätzlich sollte ein Portfolio aus mindestens 100 bis 200 Krediten je Plattformen bestehen, um eine vernünftige Diversifizierung zu erreichen. Das würde bei einer Anlage von 10 Euro je Kredit ein Investitionsvolumen von 1.000 Euro bedeuten. Daher ist es für Einsteiger oder Anleger mit weniger Kapital ratsam, nur in Kredite mit einer Rückkaufgarantie zu investieren.

Lenndy bietet eine Reihe von Vorteilen.

Fazit: Lenndy überzeugt nicht ganz

Lenndy ist zwar vergleichsweise neu am Markt, daher ist es nur logisch, dass die Plattform noch nicht alles umsetzt, was andere erfolgreiche Player schaffen. Dennoch überzeugt uns der Anbieter nicht auf ganzer Linie. Positiv ist, dass es geringe Einstiegshürden gibt, wie beispielsweise nur 10 Euro Mindestanlage. Auch gibt es Darlehen mit einer Buyback Garantie. Obwohl unserer Meinung nach das Angebot hier gern größer sein darf. Das die Website auf Deutsch vorhanden ist, ist ebenfalls positiv hervorzuheben.

Weniger überzeugt hat uns, dass es keine Auto Invest Funktion gibt. Dieses Feature bieten die meisten Plattformen. Und wir denken, dass es keine allzu große finanzielle Investition von Seiten des Unternehmens wäre, hier nachzurüsten. Auch das Fehlen eines Sekundärmarktes hat unsere Lenndy Erfahrungen etwas eingetrübt. Auf der anderen Seite müssen wir auch sagen, dass der Anbieter durchaus eine Möglichkeit geschaffen hat, Investitionen kurzfristig zu liquidieren. Mit einer Gebühr von 5 Prozent ist das jedoch nicht ganz günstig.

Lenndy eignet sich unserer Meinung nach als Beimischung in ein bestehendes P2P Kredit Portfolio, um eine Risikostreuung sowohl auf mehrere Unternehmen als auch auf Länder vorzunehmen. Wer noch ganz am Anfang steht, sollte sich dagegen zunächst auf die großen Player wie Mintos, Twino oder auch Viventor konzentrieren.

Jetzt direkt zum Anbieter und Lenndy Konto eröffnen