Warum Sie Aktien.net vertrauen können

Wir achten auf strenge redaktionelle Integrität – dieser Beitrag kann jedoch Hinweise auf Produkte unserer Partner enthalten. Hier finden Sie eine Erklärung, wie wir Geld verdienen.

Übersicht

Unsere Arbeitsweise

Investments

investiert

recherchiert

Analysen

Grüne Aktien - Das Wichtigste in Kürze

- Grüne Aktien sind ein Zukunftsmarkt.

- Nur wenige grüne Aktien machen Gewinne.

- Es gibt gleichermaßen hohe Chancen und Risiken.

- Grüne Aktienfonds können eine gute Alternative sein.

- Grüne Robo-Advisor sind besonders bequem und haben eine breite Streuung.

So gehen Sie vor

- Sie können sich für einen grünen Robo-Advisor entscheiden oder die Auswahl der Aktien und ETFs selbst durchführen.

- Legen Sie beim Robo-Advisor eine Risikostufe fest. Informieren Sie sich bei Aktien und ETFs über aussichtsreiche Investments und wählen Sie mehrere Papiere aus.

- Investieren Sie – und denken Sie daran, Ihr Vermögen zu streuen. Nicht das gesamte Kapital sollte in Aktien und ETFs investiert werden; Ihr Depot sollte verschiedene Aktien und ETFs umfassen.

Inhaltsverzeichnis

- Unsere Arbeitsweise

- Grüne Aktien - Das Wichtigste in Kürze

- So gehen Sie vor

- Grüne Aktien Liste: Die grünen Aktien aus diesem Beitrag

- Die besten grünen Fonds und ETFs, die wir in diesem Artikel vorstellen

- Weitere Top grüne Fonds und ETFs, die wir in diesem Artikel vorstellen

- Warum „grüne“ Aktien nicht nur für „grüne“ Anleger interessant sind

- 5 interessante grüne Aktien

- JinkoSolar: Nummer 1 für Solaranlagen aus China

- SolarEdge: High Tech für Solarzellen

- NEL ASA: Wasserstoffspezialist aus Norwegen

- Manz: Traditioneller Maschinenbauer mit vielen grünen Sektoren

- Veolia Environnement VE SA

- 3 grüne Aktienfonds und ETFs

- Grüner Aktien ETF: Deka MSCI World Climate Change ESG UCITS ETF

- Chancen und Risiken grüner Aktien

- Alternativen zu grünen Aktien

- Fragen und Antworten zu grünen Aktien

- Fazit

Grüne Aktien Liste: Die grünen Aktien aus diesem Beitrag

JinkoSolar Holding Company Limited

WKN: A0Q87R KGV: 0,26 ISIN: US47759T1007 DIV/R: 0 SolarEdge Technologies Inc

WKN: A14QVM KGV: 0,99 ISIN: US83417M1045 DIV/R: 0 Nel ASA

WKN: A0B733 KGV: 0,00 ISIN: NO0010081235 DIV/R: 0 Manz AG

WKN: A0JQ5U KGV: 0,00 ISIN: DE000A0JQ5U3 DIV/R: 0 Veolia Environnement VE SA

WKN: 501451 KGV: 1,34 ISIN: FR0000124141 DIV/R: 0.0443

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A0Q87R | US47759T1007 |

0,26 |

2.460 |

0.0028%

|

0 | |||

A14QVM | US83417M1045 |

0,99 |

12.184 |

0.0578%

|

0 | |||

A0B733 | NO0010081235 |

0,00 |

1.985 |

-0.9217%

|

0 | |||

A0JQ5U | DE000A0JQ5U3 |

0,00 |

230 |

-0.1645%

|

0 | |||

501451 | FR0000124141 |

1,34 |

15.516 |

0.0097%

|

0.0443 | |||

JinkoSolar Holding Company Limited

JinkoSolar Holding Company Limited  SolarEdge Technologies Inc

SolarEdge Technologies Inc  Nel ASA

Nel ASA  Manz AG

Manz AG Auf der Suche nach dem passenden Depotanbieter? Aktien.net empfiehlt:

Die besten grünen Fonds und ETFs, die wir in diesem Artikel vorstellen

Deka MSCI World Climate Change ESG UCITS ETF

WKN: ETFL58 TER: 0.25% ISIN: DE000ETFL581 AUM: 455

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

ETFL58 | DE000ETFL581 | 0.25% |

455 |

☑️ 0.93%

|

- | |||

Weitere Top grüne Fonds und ETFs, die wir in diesem Artikel vorstellen

Wenn Sie den ETF anklicken, gelangen Sie zu unserer ausführlichen Analyse.| Name / WKN / ISIN |

|---|

| Pictet Global Environmental Opportunities A1C3LMWKN kopiert LU0503631714ISIN kopiert |

Warum „grüne“ Aktien nicht nur für „grüne“ Anleger interessant sind

Manche kaufen „grüne“ Aktien aus Überzeugung, andere investieren in einen Wachstumsmarkt; Umweltschutz ist ein großes Thema – und wird es auch bleiben.

Ebenfalls interessant: Unser Ratgeber zum Thema Autonomes Fahren – Aktien & ETFs.

5 interessante grüne Aktien

Wir haben fünf Aktien aus dem Bereich Umweltschutz ausgesucht und stellen die wichtigsten Fakten vor. Zum Thema vegane Aktien gibt es einen eigenen Beitrag, daher haben wir Papiere wie den Fleischersatzhersteller Beyond Meat hier nicht aufgeführt.

JinkoSolar: Nummer 1 für Solaranlagen aus China

JinkoSolar Holding Company Limited

WKN: A0Q87R KGV: 0,26 ISIN: US47759T1007 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A0Q87R | US47759T1007 |

0,26 |

2.460 |

0.0028%

|

0 | |||

Billige Solarmodule für die Welt

Solartechnologie hat die besten Chancen, langfristig die weltweite Energieversorgung zu dominieren. Nach Daten des Weltklimarates (ICC) ist der CO₂-Ausstoß pro Kilowattstunde wegen des hohen Herstellungsaufwands zwar höher als bei Windkraft oder Kernenergie, doch diesem Nachteil stehen viele Vorteile gegenüber. Solarenergie kann relativ einfach auf dem eigenen Hausdach montiert werden, es gibt weniger Konflikte mit Landschafts- und Vogelschützern und es fällt kein radioaktiver Abfall an. Vor allem in den Entwicklungs- und Schwellenländern gibt es noch viel Potenzial, denn fehlender Strom ist oft ein wichtiges Hindernis für wirtschaftliche Entwicklung. Hier punktet JinkoSolar mit niedrigen Preisen und damit, dass es als einer von wenigen Herstellern mit einem Werk in Afrika vertreten ist.Gewinnsprung erwartet

Im Gegensatz zu anderen grünen Aktien wie Beyond Meat, Carbios oder Fermentalg macht JinkoSolar seit vielen Jahren regelmäßig Gewinne. Allerdings war das Kurs-Gewinn-Verhältnis in der Vergangenheit hoch. Das soll sich 2022 ändern, die Gewinne sollen sich mehr als versechsfachen und das Kurs-Gewinn-Verhältnis auf 20 fallen. Damit wäre JinkoSolar zwar teurer als Unternehmen aus Ölindustrie oder Autohersteller, doch angesichts der unterschiedlichen Wachstumsperspektive ist das nur verständlich und die Aktie gut bewertet.Nicht ohne Risiken

Wie alle chinesischen Aktien ist auch für JinkoSolar die weitere Entwicklung Chinas wichtig. Ein Konflikt mit dem „Westen“, etwa über Taiwan, könnte verheerende Folgen haben. Außerdem wird dem Unternehmen vorgeworfen, Werkstoffe aus chinesischen Zwangsarbeitslagern zu beziehen.Die Aktie in den Analysen

Die Meinungen zu JinkoSolar gehen weit auseinander. Von sieben betrachteten Analysen raten zwei zum Kauf und eine weitere zum Aufstocken. Drei sehen das Papier neutral, während Goldman Sachs zum Verkauf rät. Hintergrund: JinkoSolar wurde 2006 gegründet und hat seinen Sitz in Shanghai. Neben zwei Werken in China betreibt die Firma je ein weiteres in Südafrika und Malaysia. Gehandelt wird nicht die Aktie selbst, sondern ein ADR, das an der New York Stock Exchange notiert ist. Solarstrom gilt als Energiequelle der Zukunft und JinkoSolar ist der weltweit größte Hersteller in diesem Bereich. Das spricht für die Aktie. Dass die Firma womöglich Rohstoffe aus Zwangsarbeitslagern bezieht, dürfte nicht allen gefallen. Erstellt: 09.06.2022 | Autor: Tilman WeigelSolarEdge: High Tech für Solarzellen

SolarEdge Technologies Inc

WKN: A14QVM KGV: 0,99 ISIN: US83417M1045 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A14QVM | US83417M1045 |

0,99 |

12.184 |

0.0578%

|

0 | |||

Kurs wächst schneller als die Gewinne

Die Kursanstiege haben dazu geführt, dass sich das Kurs-Gewinn-Verhältnis deutlich verschlechtert und sich die Aktie somit verteuert hat. Ende 2018 kostete die Aktie noch das 13-fache des Gewinns, 2021 war es dagegen das 93-fache, was gegenüber dem Vorjahr allerdings schon eine Verbesserung war. Damals kostete eine Aktie das 120-fache des Jahresgewinns. Zwar stieg der Gewinn je Aktie von 2,69 auf 3,02 Euro, doch die Kurse stiegen noch schneller. Eine Dividende wird bisher nicht ausgeschüttet.Lukrative, aber riskante Strategie

SolarEdge will durch technologischen Vorsprung Geld verdienen. So entwickelte die Firma eine Leistungsoptimierung für Solarzellen, die deren Wirkungsgrad bei ansonsten unverändertem Aufbau erhöht. Dafür wurde ein besonderer Wechselrichter konstruiert: das Hauptprodukt der Firma. Tatsächlich zeigt die Erfahrung, dass gerade im Segment der Spitzentechnologie besonders viel Geld verdient werden kann. Allerdings erfordert das auch ständige Innovation. Nur wenn die Firma weiter technologisch führend ist, wird sie profitabel bleiben. Sollten günstiger produzierende Konkurrenten einen ähnlich guten Wechselrichter herstellen, würde das der Aktie stark zusetzen.Die Analysen

Von 25 untersuchten Analysen rät nur eine zum Verkauf, fünf weitere zum Halten. Die übrigen 19 Analysen sehen die Aktie positiv, davon raten sieben zum „Aufstocken“ und zwölf zum „Kaufen“. Hintergrund: Das Unternehmen wurde 2006 von Veteranen der Einheit 81 gegründet, der Forschungseinheit der israelischen Armee. In den vergangenen Jahren ist SolarEdge auch in verschiedenen Bereiche rund um das Thema Solarenergie und Strom expandiert und übernahm unter anderem einen italienischen Hersteller von Antriebssystemen für Elektrofahrzeugen und einen südkoreanischen Batteriehersteller. SolarEdge ist technologisch führend auf dem Gebiet der Wechselrichter für Solaranlagen. Allerdings ist die Aktie auch vergleichsweise teuer. Erstellt: 09.06.2022 | Autor: Thomas Detlef BärNEL ASA: Wasserstoffspezialist aus Norwegen

Nel ASA

WKN: A0B733 KGV: 0,00 ISIN: NO0010081235 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A0B733 | NO0010081235 |

0,00 |

1.985 |

-0.9217%

|

0 | |||

Elektrolyse nicht nur für Energiebereich wichtig

Das Unternehmen könnte zu seinen Ursprüngen zurückkehren, als es hauptsächlich Wasserstoff für die Ammoniakgewinnung herstellte. Heute wird dafür oft Erdgas verwendet, das dürfte sich nicht nur wegen des Klimawandels, sondern auch aufgrund des Krieges in der Ukraine mittelfristig ändern. Während Hersteller von Brennstoffzellen davon nicht profitieren würden, sind die von NEL ASA hergestellten Elektrolyseure in diesem Fall genauso wichtig.Bisher keine Gewinne

Allerdings erzielt NEL ASA bisher keine Gewinne – und plant das auch für die kommenden Jahre nicht. Der Kurs liegt aktuell beim rund siebenfachen des Buchwertes. Damit ist NEL ASA – gemessen an dieser Kennzahl, zwar deutlich teurer als etwa DAX-Mitglied BMW mit einem Kurs-Buchwert-Verhältnis (KBV) von unter 1, doch deutlich günstiger als BMW-Konkurrent Tesla mit einem KBV von rund 37.Meinung der Analystinnen und Analysten

Die Mehrzahl der Aktienanalysen setzt die Aktie auf „kaufen“. Auch wir sehen Chancen, möchten aber auch an die hohen Risiken erinnern, da die Firma stark wachsen und kostengünstiger produzieren muss, um die Bewertung zu rechtfertigen. Als Alternative sollte deshalb ein Zertifikat auf Wasserstoffaktien in Betracht gezogen werden. Hintergrund: Das norwegische Unternehmen NEL stellt bereits seit 1927 Elektrolyseure her. Mit diesen Geräten kann Wasser unter Zuhilfenahme von elektrischem Strom in Wasserstoff und Sauerstoff aufgespalten werden. Der heutige Aluminiumhersteller Norsk Hydro, damals noch ein Düngemittelhersteller, nutzte den so gewonnen Wasserstoff, um mit dem Haber-Bosch-Verfahren Ammoniak zu synthetisieren. Zeitweise wurden pro Stunden 30.000 Kubikmeter Wasserstoff hergestellt, wobei die dafür benötigte Energie aus Wasserkraft kam. 2014 war die damalige NEL Hydrogen insolvent. Sie wurde anschließend von dem Pharmaunternehmen DiaGenic übernommen und dieses wenig später in NEL ASA umbenannt. Im Pharmabereich ist die Firma nicht mehr tätig. Mit rund 500 Mitarbeitenden ist NEL ASA noch immer ein kleines Unternehmen. NEL ASA stellt seit fast 100 Jahre Elektrolyseure her. Die werden in Zukunft stärker benötigt werden, nicht zuletzt, um Wasserstoff für die chemische Industrie zu gewinnen. Sollte Wasserstoff auch als Energiespeicher Bedeutung erlangen, käme das noch obendrauf. Trotzdem ist die Aktie riskant, denn bisher erzielt die Firma Verluste. Erstellt: 07.05.2022 | Autor: Tilman WeigelManz: Traditioneller Maschinenbauer mit vielen grünen Sektoren

Manz AG

WKN: A0JQ5U KGV: 0,00 ISIN: DE000A0JQ5U3 DIV/R: 0

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

A0JQ5U | DE000A0JQ5U3 |

0,00 |

230 |

-0.1645%

|

0 | |||

Kursanstieg, Rückgang, Kursanstieg

Von März 2020 bis Juni 2021 explodierte der Kurs der Aktie geradezu und stieg von rund 11 auf über 70 Euro an. Anschließend folgte zunächst eine Korrektur, die Aktie verlor bis Anfang Mai fast die Hälfte. Ende Mai hatte Daimler Trucks bekannt gegeben, dass sich die Stuttgarter Lkw-Hersteller mit 10 Prozent an Manz beteiligen wollen und die Firma zum strategischen Partner beim Aufbau einer Herstellungslinie für Batterien von Elektro-Lastkraftwagen machen. Die Beteiligung erfolgte durch eine Kapitalerhöhung, das frische Kapital soll in weiteres Wachstum investiert werden.Noch 25 Prozent in Familienbesitz

Mit Daimler Trucks käme dann ein weiterer Großaktionär hinzu. Bereits jetzt hält Dieter Manz direkt und indirekt mehr als ein Viertel der Aktien. Zweitwichtigster Aktionär ist Shanghai Electric Germany Holding, 12 Prozent befinden sich in den Händen von drei verschiedenen Investmentgesellschaften. In diesen Zahlen ist die Kapitalerhöhung durch den Einstieg von Daimler Trucks aber noch nicht enthalten. Diese Struktur kann ein Vorteil sein. Oft sind Familienunternehmen erfolgreicher, weil ihre Mitglieder die Arbeit des Vorstands überwachen.Teure Aktie, aber Wachstumspotenzial

Kehrseite des Kursplus ist das hohe Kurs-Gewinn-Verhältnis. 2020 lag es bei über 70, 2021 schloss Manz sogar mit einem Verlust ab, ebenso 2019 und 2018. Für 2022 sind wieder Gewinne geplant, allerdings wird die Aktie wohl teuer bleiben, zumal das erste Quartal 2022 noch mit einem Verlust abgeschlossen wurde. Allerdings liegt das auch an den hohen Investitionen. Außerdem hat die Firma Wachstumspotenzial. Bisher erzielt Manz fast die Hälfte des Umsatzes in Deutschland, hier gibt es noch Luft nach oben.Die Meinung in den Analysen

Die drei von uns untersuchten Analysen zu Manz setzen zwei die Aktie auf „halten“, eine auf „kaufen“. Hintergrund: Manz wurde 1987 vom heutigen Aufsichtsratsvorsitzenden und Großaktionär Dieter Manz gegründet. Schwerpunkt war zunächst Automatisierungstechnik. Seit 1990 werden auch Automatisierungslösungen für die Herstellung von Solarzellen angeboten. 2006 ging Manz an die Börse. Manz ist teuer, aber dennoch einen genaueren Blick wert. Denn die Firma stellt nicht selbst Batterien, Solarzellen oder Komponenten für Elektrofahrzeuge her, sondern die zu deren Herstellung nötigen Maschinen. Das ist oft lukrativer. Erstellt: 09.06.2022 | Autor: Tilman WeigelVeolia Environnement VE SA

Veolia Environnement VE SA

WKN: 501451 KGV: 1,34 ISIN: FR0000124141 DIV/R: 0.0443

| WKN | ISIN | KGV | MARKT KAP. | Gewinn Marge | DIV/R: | |||

|---|---|---|---|---|---|---|---|---|

501451 | FR0000124141 |

1,34 |

15.516 |

0.0097%

|

0.0443 | |||

3 grüne Aktienfonds und ETFs

Grüner Aktien ETF: Deka MSCI World Climate Change ESG UCITS ETF

Deka MSCI World Climate Change ESG UCITS ETF

WKN: ETFL58 TER: 0.25% ISIN: DE000ETFL581 AUM: 455

| WKN | ISIN | TER | AUM | A/T | TD | |||

|---|---|---|---|---|---|---|---|---|

ETFL58 | DE000ETFL581 | 0.25% |

455 |

☑️ 0.93%

|

- | |||

Der Deka MSCI World Climate Change ETF setzt nicht nur Mindeststandards in Bezug auf Umweltschutz, Soziales und gute Unternehmensführung (ESG-Kriterien), sondern gewichtet die einzelnen Aktien auch nach der Kohlenstoffemission. Dabei werden nicht nur Aktien von Unternehmen aus dem Bereich Umweltschutz berücksichtigt, sondern alle Unternehmen mit niedrigem CO2-Ausstoß. Der Gedanke ist, dass diese von einer möglichen Erhöhung der CO2-Preise kaum betroffen wären oder davon sogar profitieren könnten.

Basis für die Auswahl sind die Unternehmen des MSCI World, also die größten Industrieunternehmen der Welt. Vorteil dieser relativ einfachen Strategie sind die niedrigen Kosten. Die Gesamtkostenquote (TER) liegt bei nur 0,20 Prozent im Jahr. Sowohl auf ein Jahr als auch auf drei Jahre gesehen konnte der ETF den DAX deutlich hinter sich lassen.

Grüner Aktienfonds: Pictet Global Environment Opportunities

WKN: A1C3LMWKN kopiert / ISIN: LU0503631714ISIN kopiert

Wenn Ihnen dieses relativ einfache Konzept zu wenig Umweltschutz bietet, kann ein aktiv verwalteter Aktienfonds eine Alternative sein. Zu diesen gehört beispielsweise der Pictet Global Environment Opportunities. Er investiert gezielt in Unternehmen aus dem Bereich Umwelttechnik.

Das aufwändige Auswahlverfahren hat aber seinen Preis: Die Verwaltungsgebühr liegt mit 1,6 Prozent deutlich höher als bei passiv verwalteten ETFs, die nur einen Index nachbilden. Hinzu kommt bei vielen Banken ein Ausgabeaufschlag in Höhe von 5 Prozent. Allerdings wird dieser bei einigen Brokern erlassen. Ohne diese Gebühr lässt sich der Fonds beispielsweise beim finanzen.net-Broker kaufen.

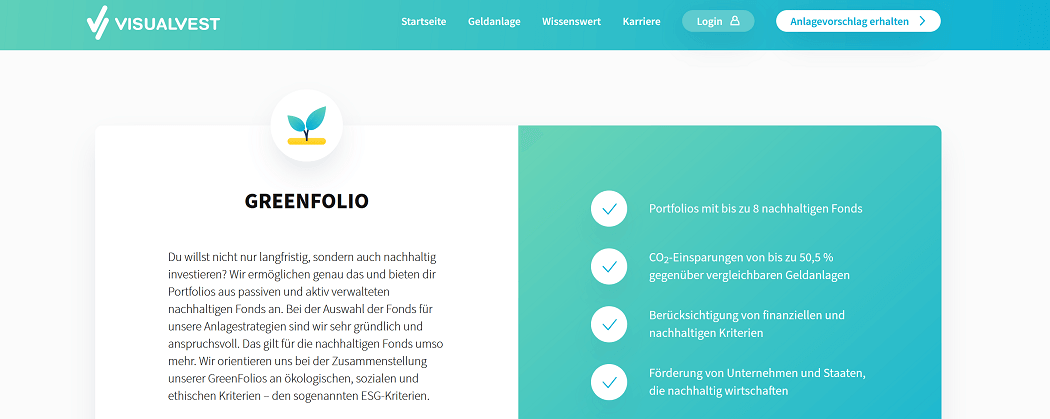

Grünes Portfolio auf Knopfdruck: GreenFolio von VisualVest

Deutlich kostengünstiger sind die sogenannten GreenFolios von VisualVest, dem Robo-Advisor der Volks- und Raiffeisenbanken und weiterer Genossenschaftsbanken. Hier investieren Kunden in bis zu zwölf ETFs und Fonds gleichzeitig, was das Risiko weiter streut. Sollte ein Fonds sich schlecht entwickeln, kann das oft durch eine gute Entwicklung anderer Fonds ausgeglichen werden.

So stellt VisualVest sein GreenFolio vor.

VisualVest verspricht eine CO2-Einsparung von bis zu 50,5 Prozent gegenüber vergleichbaren Geldanlagen, wobei offen bleibt, wie VisualVest diese Einsparung errechnet. VisualVest war der erste Robo-Advisor, der in das Forum Nachhaltige Geldanlage aufgenommen wurde.

Um die passenden Fonds und ETFS zu finden, sortiert VisualVest zunächst alle Papiere aus, die bei einem Scoring nach ESG-Kriterien (Umwelt, Soziales und gute Unternehmensführung) weniger als 6 von 10 Punkten erzielen. Dann werden alle Fonds aussortiert, deren CO2-Fußabdruck nicht deutlich unter dem Durchschnitt liegt. Schließlich folgt die Bewertung nach finanziellen Kriterien wie der Wertentwicklung, der Volatilität (Stärke der Kursschwankungen) und den Fonds-Kosten.

Für diese Dienstleistungen berechnet VisualVest eine Gebühr in Höhe von 0,60 Prozent des verwalteten Vermögens pro Jahr. Hinzu kommen Fremdkosten für die im Portfolio enthaltenen ETFs und Aktienfonds in Höhe von 0,50 bis 0,70 Prozent. Somit ist das Portfolio günstiger als die meisten aktiv verwalteten Fonds – und bietet eine deutlich höhere Streuung.

Gerade für Einsteiger ist ein GreenFolio eine gute Wahl.

Chancen und Risiken grüner Aktien

Grüne Aktien bieten viele Chancen, sind aber nicht ohne Risiko. Wir haben die wichtigsten Stärken und Schwächen zusammengestellt.

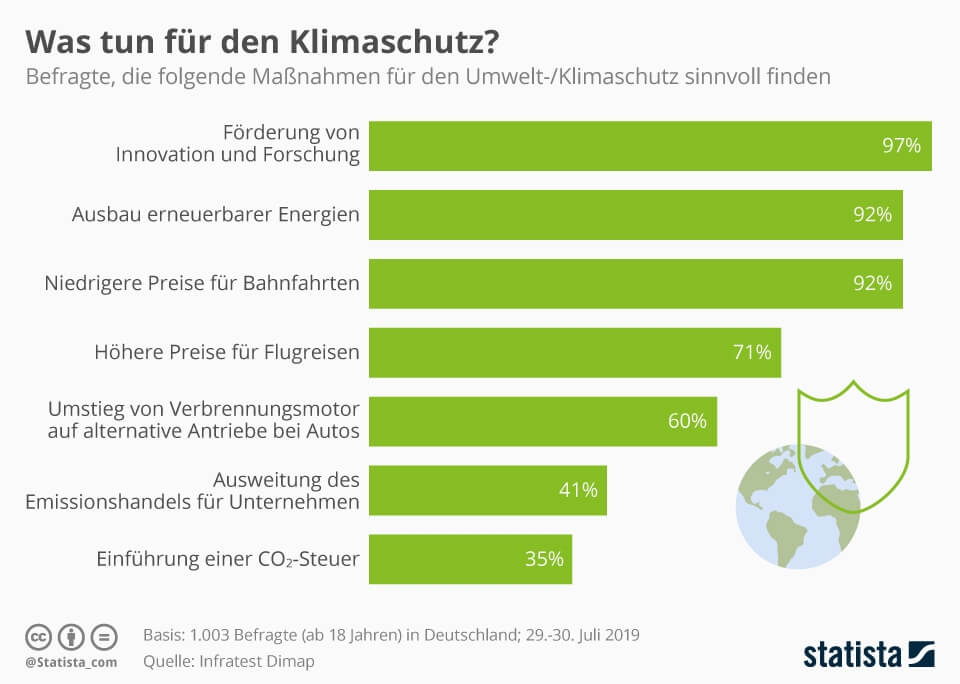

Stärke: Umwelt ist ein Megatrend

Umweltschutz wird immer wichtiger. Steigender Wohlstand und eine steigende Weltbevölkerung würden sonst zu immer mehr Ressourcenbedarf und Umweltzerstörung führen. Der steigende Wohlstand sorgt aber auch dafür, dass Menschen bereit sind, für den Umweltschutz Einschränkungen zu ertragen. Wer kurz vor dem Verhungern ist, dem sind langfristige Umweltfolgen egal.

(Grafik: Statista)

Gleichzeitig zeigt die Erfahrung der vergangenen Jahrzehnte in Mitteleuropa, dass Lösungen möglich sind. Keine andere Maßnahme hat dabei so hohe Zustimmung wie die Förderung von Innovationen und Forschung. Und davon profitieren „grüne“ Unternehmen.

Schwäche: oft noch hohe Kosten und wenig Gewinne

Allerdings erzielen viele Umweltunternehmen bisher keine Gewinne. Das liegt vor allem an den hohen Abschreibungen für Forschung und Entwicklung. Grüne Aktien mit Dividende gibt es daher kaum.

Und oft brauchen Anleger*innen viel Geduld. Nicht selten kommt es vor, dass sich eine Aktie monate- oder jahrelang enttäuschend entwickelt, dann innerhalb kurzer Zeit um 100 oder 200 Prozent ansteigt und schließlich wieder stagniert oder sogar leicht fällt. Die meisten Aktien sind sehr volatil, schwanken also stark. Bleibt der erwartete technologische Durchbruch aus, ist eine andere Firma schneller oder billiger, dann drohen Millionenverluste und im schlimmsten Fall die Insolvenz.

Aber auch wenn alles gut geht, sind grüne Aktien keine Selbstläufer. Denn die Kurse sind im Vergleich zu Umsatz und Gewinn oft sehr hoch, zukünftiges Wachstum ist oft bereits eingepreist.

Chancen: Technik macht grüne Aktien zum Selbstläufer

Chancen gibt es vor allem, wenn das Wachstum stärker ausfällt als erwartet. Und das ist keineswegs unwahrscheinlich. Denn schon jetzt ist Solarstrom teilweise günstiger als Energie aus Kohlekraftwerken, auch ohne CO2-Steuern oder Subventionen. Sind umweltfreundliche Lösungen ausreichend günstig, werden sie zum Selbstläufer.

(Grafik: Statista)

Dabei könnten sich verstärkende Effekte ergeben. Solarzellen könnten angesichts der in vielen Entwicklungsländern miserablen Energieversorgung dort nicht nur einen interessanten Markt finden, sondern auch das Wirtschaftswachstum anschieben. Das leidet nämlich oft unter der unsicheren und trotzdem teuren Stromversorgung. Mehr Wirtschaftswachstum erhöht die Nachfrage weiter.

Risiken: Neue Techniken und Erkenntnisse können Boom bremsen

Die technische Entwicklung bietet aber nicht nur Chancen, sondern birgt auch Risiken. Denkbar ist, dass einzelne Produkte plötzlich überholt sind. Fortschritte in der Batterietechnik könnten beispielsweise dazu führen, dass Wasserstoff auch bei Lastwagen, Schiffen und als stationärer Energiespeicher nicht mehr gefragt ist.

Auch die öffentliche Meinung darf nicht unterschätzt werden. Die Kernkraft, einst als Technologie der Zukunft gefeiert, wird in Deutschland ab dem Jahr 2022 nicht mehr genutzt. Auch die Gentechnik wird im landwirtschaftlichen Bereich kaum noch eingesetzt. Anderen Technologien könnte es ähnlich gehen. Wobei auch die umgekehrte Entwicklung denkbar ist: Die sogenannten Öko-Modernisten fordern, diese Technologien nicht mehr zu verteufeln, was wiederum die Hersteller von Solar- und Windkraftanlagen oder von Bio-Lebensmitteln belasten würde. Vorhersehbar sind solche Entwicklungen kaum.

(Grafik: Statista)

Auch andere Unternehmen wollen vom Umweltschutz profitieren und steigen ebenfalls in den Markt ein. Ein anschauliches Beispiel ist der Wursthersteller Rügenwalder Mühle, der beim Thema vegane und vegetarische Wurst bereits viele etablierte Hersteller überholt hat. Auch der E-Auto-Pionier Tesla bekommt mittlerweile Konkurrenz von traditionellen Herstellern wie VW und Daimler (siehe Traditionelle Industrieunternehmen).

Leseempfehlung: Windenergie Aktien & Clean Energy ETFs. In unserer Kurzvorstellung finden Sie eine große Auswahl an empfehlenswerten Aktien aus dem Bereich Windenergie.

Fazit zu den Chancen und Risiken grüner Aktien

Wer etwas Erfahrung an der Börse mitbringt, der weiß, dass große Chancen immer mit hohen Risiken einhergehen. Denn die Aussicht auf eine gute Entwicklung treibt die Kurse hoch und damit auch die Risiken. Das gilt für grüne Aktien genauso wie für alle anderen „Zukunftsaktien“.

Umweltschutz wird auch in 20 Jahren noch ein Thema sein. Aber das bedeutet nicht, dass alle in diesem Segment aktiven Firmen erfolgreich sein werden. Man denke an den Boom des Neuen Marktes vor mehr als 20 Jahren. Die Investoren hatten richtig erkannt, dass dem Internet die Zukunft gehört, doch es waren nicht Kabel New Media, AOL oder Yahoo, die am Ende das Rennen machten. Wer auf diese Firmen setzte, verlor oft viel Geld. Wer dagegen Amazon beim Tiefstpreis von 1,07 kaufte, hat seinen Einsatz vervielfacht. Google war im Jahr 2000 zwar bereits gegründet, aber noch nicht börsennotiert. Oft sind es gar nicht die Pioniere, die am Ende das große Geschäft machen.

Anleger*innen sollten deshalb möglichst breit investieren, entweder in mehrere Aktien oder aber in einen grünen Aktienfonds.

Alternativen zu grünen Aktien

Traditionelle Industrieunternehmen auf „grünem“ Pfad

Immer mehr traditionelle Unternehmen investieren in das Thema Nachhaltigkeit. So will VW den Rivalen Tesla bei den Verkäufen schon bald überholen. Auch Daimler hat Tesla mit seinem neuesten Elektroauto nach Meinung der Tageszeitung Die Welt schon übertroffen (lesen Sie dazu auch unsere Analysen zu VW und zur Daimler Aktie). Ähnliches gilt für Nahrungsmittelkonzerne wie Unilever, die zunehmend in Fleischersatz investieren oder Energiekonzerne, die auf erneuerbare Energien umsteigen.

Diese Unternehmen könnten besonders profitieren, denn sie sind teilweise massiv unterbewertet. Nach Meinung einiger Analysten werden deutsche Autohersteller noch immer so bewertet, als wären sie in spätestens zehn Jahren insolvent.

Allerdings wird nicht jeder Hersteller den Umstieg schaffen – oder zumindest seinen Marktanteil retten können.

Außerdem dürfte manchen Investoren stören, dass VW und Daimler – trotz Elektro-Offensive – den Großteil ihres Geschäftes noch mit Autos mit Verbrennungsmotoren machen. Einige Beobachter sind der Meinung, dass die Investition in solche Unternehmen mehr Nutzen bringt als die Investition in ein klassisches Öko-Unternehmen. Denn wenn es sich in den Vorständen herumspricht, dass Umweltschutzbemühungen zu steigenden Kursen führen, motiviert das zu mehr Engagement.

Ebenfalls empfehlenswert: Unsere Ratgeber zu Investmentideen für Autohandel Aktien & ETFs, Aktien und ETFs im Bereich Ladestationen für E-Autos sowie e-Fuel Aktien.

Zukunftsaktien aus anderen Branchen

Umweltschutz ist nicht das einzige Zukunftsthema. Auch Biotech hat Wachstumspotenzial – wie auch Papiere aus dem Bereich Künstliche Intelligenz. Oft gibt es dabei Überschneidungen. Das Thema vegane Aktien profitiert von der wachsenden Weltbevölkerung, aber auch vom Umweltschutz. Ähnliches gilt für Wasseraktien, die gleichermaßen vom Umweltschutz und dem steigenden Wohlstand profitieren.

Fragen und Antworten zu grünen Aktien

Welche Aktie ist nachhaltig?

Nachhaltigkeit lässt sich auf zwei Arten bewerten. Die eine blickt auf den absoluten Ressourcenverbrauch, unabhängig von der Branche. Die andere vergleicht Firmen mit Unternehmen der gleichen Branche und sortiert die unterdurchschnittlich sauberen Firmen aus. Das bedeutet, dass auch ein Solaranlagenhersteller nicht nachhaltig ist, wenn er im Vergleich zur Konkurrenz verschwenderisch mit Ressourcen umgeht.

Welche grüne Aktie jetzt kaufen?

Umweltschutz ist ein Megatrend, aber Gewinne garantiert er nicht. Deshalb sollten Anleger*innen Chancen und Risiken abwägen. Sinnvoll ist eine Risikostreuung durch Fonds und ETFs oder gar ein Portfolio aus mehreren Fonds.

Gibt es bei grünen Aktien eine Blase?

Grüne Aktien sind im Regelfall sehr teuer im Vergleich zu den erzielten Gewinnen. Allerdings sind die Wachstumsmöglichkeiten enorm. Deshalb sind grüne Aktien nicht pauschal überbewertet. Allerdings werden nicht alle Aktien die Erwartungen erfüllen. Risikostreuung ist deshalb sinnvoll.

Fazit

Egal ob Sie grüne Aktien aus Überzeugung oder der Geldanlage wegen kaufen, die Aktien sollten gut ausgewählt sein. Denn obwohl Umweltschutz auch in den nächsten Jahrzehnten ein Thema sein wird, heißt das nicht, dass auch alle Aktien erfolgreich sein werden. Zumal viele Papiere bisher keine Gewinne machen – und wenn doch, sind sie oft sehr teuer im Vergleich zu den Erträgen. Hier ist das künftige Wachstum bereits eingepreist. Wer sich die Auswahl nicht zutraut oder sich die Arbeit sparen will, findet mit dem GreenFolio von VisualVest ein automatisiert zusammengestelltes Depot als Alternative.

Schreiben Sie einen Kommentar