Das Wichtigste in Kürze

- ETF-Sparpläne sind eine der besten Möglichkeiten, um langfristig zu investieren.

- Viele Sparpläne sind nur für eine begrenzte Zeit kostenfrei.

- Bei niedrigen Sparraten sind die Gebühren ein bedeutender Kostenblock.

- Ein Wechsel des Sparplans oder des Brokers kann eine Alternative sein.

- Bei einigen Banken fallen Gebühren erst ab einer bestimmten Höhe an.

So gehen Sie vor

- Überprüfen Sie, ob Gebühren für Ihre Sparpläne anfallen.

- Berechnen Sie die Höhe der Gebühren in Relation zur Sparrate; sie sollte nicht über 1,0 Prozent liegen.

- Überlegen Sie, welche Reaktion für sie infrage kommt; in diesem Artikel beschreiben wir alle Möglichkeiten.

Inhaltsverzeichnis

Broker in der Übersicht: kostenlose Sparpläne

In unserer neuen Sparplan Broker Liste finden sie den besten Broker für ihren kostenlosen Sparplan jetzt noch schneller. Alle handelbaren Sparpläne und Aktionssparpläne können Sie bei dem jeweiligen Broker finden.

Was passiert, wenn der Sparplan kostenpflichtig wird? Viele Sparpläne sind nur für einen begrenzten Zeitraum gebührenfrei. Danach werden Kosten berechnet. Bei einer Sparrate von monatlich 50 Euro macht eine Gebühr von 2,50 Euro satte 5,0 Prozent der Sparsumme aus. Das ist viel zu hoch. Es gibt jedoch zahlreiche Möglichkeiten, die Gebühren zu verringern oder ganz zu vermeiden.

Diese Möglichkeiten sollten Sie erwägen

Auf kostenlosen Broker umsteigen

Die Gebühren bei den einzelnen Brokern unterscheiden sich deutlich. Mittlerweile bieten nicht nur Broker wie Trade Republic, sondern auch mehrere Direktbanken dauerhaft gebührenfreie Sparpläne. Die ING verzichtet bei ETFs mittlerweile ganz auf Ordergebühren, nur für Aktien- und Zertifikatssparpläne werden sie noch erhoben. Im Regelfall erhalten die Banken und Broker Provisionen von der Fondsgesellschaft für die Vermittlung der ETFs, aus denen sie ihre Kosten decken.

Allerdings werden nicht alle ETFs auch kostenlos angeboten. Informieren Sie sich zunächst, ob der gewünschte ETF oder ein passender Ersatz bei dem Broker verfügbar ist.

Ein Depotwechsel ist nicht schwierig. Wie er gelingt, lesen Sie in unserem Beitrag Depotwechsel 2020: So gelingt der Depotübertrag spielend!

ETF wechseln

Es muss nicht immer gleich der Broker gewechselt werden, mitunter reicht auch schon der Wechsel des ETF.

Fondsanbieter wechseln

Der DAX-ETF des einen Anbieters kann bei einem Broker kostenlos sein, der eines anderen dagegen kostenpflichtig. Wichtig ist dabei aber, auch die jährliche Verwaltungsgebühr zu vergleichen. Ist diese deutlich höher, wird die Ersparnis schnell ausgeglichen. Zumal diese Kosten nicht nur einmalig anfallen, sondern jedes Jahr.

Bei der Suche nach attraktiven ETFs hilft unser ETF-Finder.

Von Aktien-Sparplan auf ETF-Sparplan umsteigen

Aktien-Sparpläne sind meist gebührenpflichtig, ETF-Sparpläne dagegen oft kostenlos. Außerdem bieten sie eine deutlich höhere Streuung. Dass auch scheinbar sichere Aktien wie Meta Platforms (ehemals Facebook) nicht gegen Kurskorrekturen immun sind, erlebten die Anleger*innen im Februar 2022, als die Aktie innerhalb einer Woche rund ein Drittel ihres Wertes verlor.

Deshalb sind ETF-Sparpläne oft die bessere Wahl. Das Einsparen der monatlichen Sparplangebühr kann in diesem Fall ein zusätzlicher Anreiz sein.

Automatisierte Vermögensverwaltung nutzen

Ohne Kaufgebühren kommen digitale Vermögensverwalter wie OSKAR, quirion oder VisualVest aus. Diese Verwalter sind auch unter dem Namen Robo-Advisor bekannt. Sie finanzieren sich überwiegend aus einer jährlichen Verwaltungsgebühr. Weil diese zusätzlich zu den ETF-Gebühren anfallen, sind sie teurer als ETF-Sparpläne, bieten aber dafür mehr Streuung, weil sie unterschiedliche ETFs kombinieren.

Diese Option ist nur für wenige Menschen interessant

Seltener einzahlen

Wenn pauschale Mindestgebühren anfallen, wie das beispielsweise bei 1822direkt der Fall ist, kann eine seltene Einzahlung Geld sparen. Viele Banken bieten die Möglichkeiten, nur alle zwei oder drei Monate oder gar halbjährlich Geld zu investieren.

Allerdings hat diese Option auch ein paar Nachteile. Das Geld liegt dann lange auf dem Tagesgeldkonto und verursacht unter Umständen sogar Negativzinsen, statt für Dividenden und Kursgewinne zu sorgen.

Ohnehin verlangen nur noch wenige Anbieter eine Mindestgebühr für ETF-Sparpläne. Wird die Gebühr prozentual zum Umsatz berechnet, kostet eine Sparrate über 100 Euro genauso hohe Gebühren wie zwei über 50 Euro. Deshalb ist diese Option nur für wenige Menschen attraktiv, etwa wenn der Gebührenanteil wegen der Mindestkosten über 1,0 Prozent liegt. Besser ist aber auch dann der Wechsel des Anbieters.

Diese Möglichkeiten sehen wir kritisch

Einmalige Zahlungen statt Sparplan

Grundsätzlich sind die Mindestgebühren bei Sparplänen niedriger als bei einer regulären ETF-Order. So kostet bei 1822direkt eine reguläre Order mindestens 9,90 Euro, ein Sparplan aber 1,50 Euro. Doch bei zwölf Käufen pro Jahr liegen die Gebühren des Sparplans mit 18 Euro fast doppelt so hoch wie der Einmalkauf. Trotzdem halten wir einen Sparplan für die bessere Idee.

Wer regelmäßig investiert, erhält sofort Dividenden und Kursgewinne. Wird das Geld zunächst auf dem Tagesgeldkonto gespart, entstehen unter Umständen sogar Negativzinsen. Hinzu kommt, dass die regelmäßigen Investitionen auch die Folgen von Kurseinbrüchen mindern. Wer monatlich kauft, investiert einen Teil des Geldes zu günstigen und einen anderen zu ungünstigen Zeitpunkten.

Besser als auf einen Sparplan zu verzichten, ist deshalb der Wechsel zu einem günstigeren Anbieter.

Tagesgeld statt Aktien

Auch Tagesgeld ist keine echte Alternative mehr. Bei einigen Banken fallen mittlerweile schon für geringe Beträge Negativzinsen an. Aktien entwickeln sich langfristig dagegen fast immer besser. Das gilt besonders, wenn mit einem Sparplan regelmäßig eingezahlt wird.

Diese Kosten können bei ETF Sparplänen anfallen

Bei ETFs fallen nicht nur Ordergebühren an. Wir erklären Ihnen in diesem Abschnitt alle Kosten, auf die Sie sich vorbereiten sollten.

Ordergebühren

Die Ordergebühren werden vom Broker erhoben. Er deckt damit seine Ausgaben für die Abwicklung des Kaufes. Da viele Banken auf Depotgebühren verzichten, finanzieren die Orderkosten meist auch die Aufbewahrung der Wertpapiere.

Die Ordergebühren werden oft prozentual berechnet. Allerdings gibt es bei einigen Anbietern auch Pauschalpreise oder Mindestgebühren. Beides ist bei geringen Sparraten ungünstig.

Einige Broker verzichten auf Ordergebühren, sie finanzieren sich überwiegend aus Provisionen der Fondsgesellschaften. Diese wiederum refinanzieren diese Ausgabe über die Verwaltungsgebühr (siehe unten).

Depotgebühren

Einige Banken verlangen eine Depotgebühr für das Lagern der Wertpapiere. Überwiegend entfällt diese aber, wenn in einen Sparplan eingezahlt wird.

Spread

An der Börse liegt der Kaufkurs meist etwas höher als der Verkaufskurs. Diesen Spread gibt es nicht nur bei Aktien, sondern auch bei ETFs. Ein ETF wird dann beispielsweise zu 27,42 Euro gekauft, während ein Verkauf zum gleichen Zeitpunkt nur 27,21 Euro einbringen würde. Deshalb ist ein niedriger Spread von Vorteil.

Verwaltungsgebühren und Gesamtkostenquote

Die Verwaltungsgebühren sind bei ETFs deutlich günstiger als bei klassischen Investment-Fonds, doch ohne geht es auch hier nicht. Aus ihnen deckt die Fondsgesellschaft ihre Kosten und erzielt damit ihre Gewinne. Um Transparenz zwischen den Anbietern zu schaffen, müssen diese die Gesamtkostenquote, auch TER (Total Expense Ratio) genannt, angeben. Sie ist ein guter Maßstab dafür, wie teuer ein ETF ist.

In diese Gesamtkostenquote gehen neben den Ausgaben der Fondsgesellschaft auch Lizenzgebühren ein, die beispielsweise an die Entwickler der Indizes gezahlt werden müssen, ebenso Entgelte an die Depotbank, bei der die Wertpapiere lagern.

Grundsätzlich ist die Gesamtkostenquote wesentlich vom Basiswert abhängig. ETFs auf große Indizes wie den MSCI World sind günstiger als ETFs auf kleine Indizes; und Aktien-ETFs sind meist günstiger als Rohstoff-ETCs.

Doch auch bei ähnlichen ETFs gibt es Unterschiede, die sich nicht immer durch unterschiedliche Leistungen rechtfertigen lassen. Eine Übersicht über die Gesamtkostenquoten der wichtigsten ETFs und weitere ETF-Informationen bietet unsere ETF Suche | Alle ETFs und Sparpläne filtern.

Transaktions- und Swap-Gebühren

Die Gesamtkostenquote enthält allerdings nicht alle Kosten. Beim Kauf der im Index enthaltenen Aktien fallen Gebühren an sowie Kosten durch den Spread. Diese werden den Anlegenden zwar üblicherweise nicht in Rechnung gestellt, sie vermindern aber die Wertsteigerung des Fonds.

Synthetisch replizierende Fonds kaufen die im Index enthaltenen Aktien oft nicht oder nur teilweise und bilden die Marktentwicklung über Swaps ab. Dabei werden die Erträge der real gehaltenen Aktien gegen die des Referenzindex getauscht. Dafür können ebenfalls Kosten anfallen.

Tracking-Differenz als Kostenindikator

Kosten, die nicht direkt in Rechnung gestellt und nicht vom TER erfasst werden, lassen sich nur schwer erkennen. Allerdings kann der sogenannte Tracking Error Hinweise darauf geben. Er vergleicht die Entwicklung des ETFs mit dem Referenzindex, bei einem DAX-ETF also mit dem DAX.

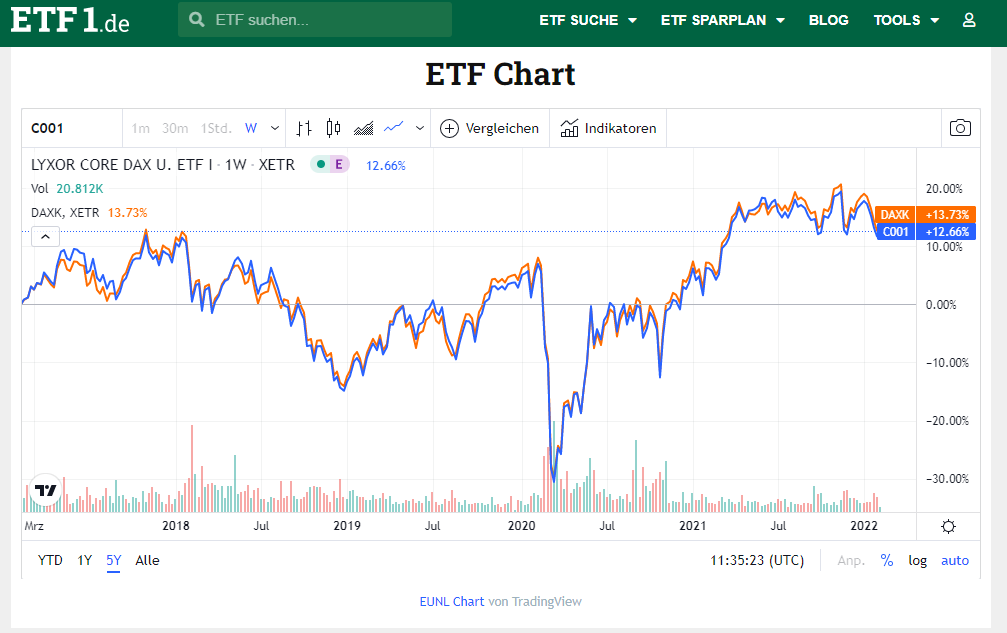

Der DAX ETF von Amundi hat sich in den vergangenen fünf Jahren etwas schlechter entwickelt als der DAX-Kursindex. Die Differenz ist aber gering.

Der DAX ETF von Amundi hat sich in den vergangenen fünf Jahren etwas schlechter entwickelt als der DAX-Kursindex. Die Differenz ist aber gering.

Wichtig ist, dass der Kursindex als Vergleichsmaßstab herangezogen wird, wenn der ETF ausschüttend ist und der Performance-Index, wenn er Erträge thesauriert, wieder anlegt. Der Amundi Core DAX(DR)UE (bis 2022 Lyxor) mit der Wertpapierkennnummer ETF001 bildet beispielsweise den DAX ab und schüttet Erträge aus. Daher muss als Referenz der DAX-Kursindex (DAXK) verwendet werden. Ein Vergleich zeigt, dass der DAX von Anfang 2017 bis Anfang 2022 um 13,73 Prozent stieg, der ETF stieg dagegen mit 12,66 Prozent weniger stark.

Der Tracking-Error hat noch andere Ursachen. Die Anteile der einzelnen Aktien am Index lassen sich nicht immer auf die letzte Nachkommastelle präzise darstellen, weil sich im Portfolio nur ganze Aktien befinden. Außerdem wird das Kapital meist nicht vollständig angelegt, ein Teil wird immer als Cash gehalten.

Fragen und Antworten

Wie kann ich einen ETF Sparplan kündigen?

Der ETF Sparplan muss direkt bei der Bank gekündigt werden. Das geht mehrheitlich online. Dafür ist es nicht nötig, die Wertpapiere zu verkaufen. Es wird lediglich kein neues Geld eingezahlt. Das kann dann für einen kostenlosen ETF-Sparplan genutzt werden. Allerdings können Depotgebühren anfallen, wenn es keine aktiven Sparpläne und keine regelmäßigen Transaktionen gibt.

Welche Kosten fallen beim ETF Sparplan an?

Die langfristig wichtigsten Kosten sind die Verwaltungsgebühren. Beim Kauf fällt obendrein oft eine Ordergebühr an. Diese aber lässt sich umgehen, denn viele Broker bieten ETF-Sparpläne ohne Kaufgebühren.

Wie lange sind ETF-Sparpläne kostenlos?

Bei manchen Sparplänen fallen für einige Monate, ein oder sogar mehrere Jahre keine Ordergebühren an. Andere sind sogar dauerhaft kostenfrei.

Was bedeutet kostenloser ETF Sparplan?

Die Kostenfreiheit bezieht sich überwiegend nur auf die Orderkosten, die vom Broker berechnet werden. Die FondsgesellschaftImmer erhebt immer Verwaltungsgebühren. Auch weitere Kosten (wie der Spread) fallen immer an.

Ist ein Sparplan sinnvoll?

Ein ETF-Sparplan ist fast immer sinnvoll. Er motiviert zum Sparen und durch die regelmäßigen Einzahlungen wird das Risiko vermieden, das gesamte Kapital direkt vor einer Korrektur zu investieren.

Fazit

Ordergebühren für einen ETF-Sparplan müssen nicht sein. Meistens gibt es einen ETF-Sparplan bei einem anderen Anbieter ohne Gebühren. Allerdings kann es im Einzelfall sinnvoll sein, die Ordergebühren in Kauf zu nehmen, wenn der gewünschte ETF dafür sehr günstig ist. Denn langfristig sind die Verwaltungsgebühren oft die entscheidendere Größe. Meistens ist die Geldanlage mit einem ETF-Sparplan sinnvoll.

Schreiben Sie einen Kommentar