Turbo-Zertifikate - Das Wichtigste in Kürze

- Turbo-Zertifikate sind eine Weiterentwicklung der regulären Optionsscheine. Häufig werden sie für Daytrading-Strategien und als Depotabsicherung genutzt.

- Turbo-Zertifikate gehören zu den risikoreichen Hebelprodukten. Anleger sollten die grundlegende Funktionsweise der Knock-Out-Zertifikate verstehen.

- In unserer SWOT Analyse beleuchten wir die Chancen und Risiken von Turbo-Zertifikaten.

- Wie können Sie Turbo-Zertifikate handeln? Wir erläutern den Handel anhand des Beispiels der Commerzbank.

- Wir geben Tipps für Ihre Suche nach Knock-Out-Zertifikaten.

- Turbo-Zertifikate sind einfach zu handeln und werden immer beliebter. Wir gehen auf die Unterschiede und Vorteile der Finanzinstrumente ein.

- In unseren FAQ beantworten wir typische Fragen rund um den Knock-Out-Zertifikate-Handel.

Turbo-Zertifikate, auch bekannt als Knock-Out-Zertifikate oder Turbo-Optionsscheine, gehören zur Gruppe der Hebelzertifikate. Diese eignen sich, um auf verschiedene Basiswerte (u.a. Aktien, Währungen, Rohstoffe, Indizes usw.) zu spekulieren. Die Besonderheit dabei ist, dass Turbo-Zertifikate mit einem hohen Hebel ausgestattet sein können. Zusätzlich beinhalten sie eine Knock-Out-Struktur oder eine Barrier-Option.

Inhaltsverzeichnis

- Turbo-Zertifikate - Das Wichtigste in Kürze

- Was sind Turbo-Zertifikate?

- Welche Arten von Turbo-Zertifikaten gibt es?

- Wie funktionieren Turbo-Zertifikate?

- Wie können Sie Knock-Out-Zertifikate handeln?

- Wie finden Sie das richtige Knock-Out-Zertifikat?

- Was kostet ein Knock-Out-Zertifikat?

- Turbo-Zertifikate in der SWOT Analyse

- CFDs & Forex: Alternativen zu Turbo Zertifikaten

- Sind Hebelprodukte für Einsteiger geeignet?

- Top 5 ETF

- FAQ: Ihre Fragen und unsere Antworten rund um Turbo Zertifikate

- Fazit

Ein Turbo Zertifikat ist ein Finanzinstrument, welches im Besitz einer dynamischen Hebelwirkung ist. Das macht es sehr spekulativ. Es lassen sich hohe Gewinne erwirtschaften, im Gegenzug werden Verluste gehebelt. Turbozertifikate sind für spekulative Anleger*innen geeignet. Damit können Daytrader kurzfristig auf die Preise spekulieren. Eine Verwendung als Depotabsicherung wäre die Alternative.

Was sind Turbo-Zertifikate?

Turbo-Zertifikate (oft einfach Knock-Outs genannt) sind bei risikofreudigen Anlegern aufgrund ihrer einfachen Preisgestaltung beliebt. Sie werden seit etwas mehr als zehn Jahren angeboten und sind daher ein recht junges Finanzinstrument. Allein die Börse Stuttgart hat mehr als 520.000 Knock-Out-Zertifikate bzw. KO-Produkte unterschiedlicher Ausgestaltung im Angebot. Im Gegensatz zu den schon länger bekannten Optionsscheinen sind sie von Schwankungen am Aktienmarkt nicht beeinflusst.

Wenn der Basiswert um einen Punkt steigt, dann steigt auch das Turbo-Zertifikat um einen Punkt. Der beliebteste Basiswert ist der DAX. Turbo-Zertifikate verfügen alledings über eine sogenannte „Knock-Out-Barriere“ – auch Finanzierungslevel oder Strike genannt. Wenn diese Knock-Out-Barriere vorzeitig erreicht wird, verfällt das Turbo-Zertifikat und wird wertlos. Damit sollen vor allem Privatanleger vor hohen Verlusten geschützt werden.

Für Anleger auf der Suche nach einer Spekulation sind die Turbo-Zertifikate genau richtig. Bei diesen Zertifikaten setzen Sie auf die Entwicklung von Aktien, Indizes, Währungen oder Rohstoffen. Der Reiz von Turbo-Zertifikaten liegt darin, dass man seinen Einsatz schnell steigern kann. Sie werden günstig zum Handel angeboten; der Emittent gibt einen Teil vom Kurswertes des Basiswertes kreditfinanziert heraus.

Aber Turbo-Zertifikate sind nur besonders risikofreudigen Anlegern zu empfehlen! Dieses Finanzprodukt ist mit einem hohen Risiko verbunden und nur für Investoren geeignet, die ihr Investment jederzeit im Auge behalten können. Wer sich aber intensiv mit dem Produkt auseinander gesetzt hat und sich der Risiken bewusst ist, für den können Turbo-Zertifikate durchaus interessant sein.

| Name / WKN / ISIN | |

|---|---|

| Mit Turbo Zertifikaten den DAX handeln Turbo Call Optionsschein auf DAX UE3U3XWKN kopiert CH0577291617ISIN kopiert | Jetzt bei Smartbroker informieren |

| Öl handeln mit Turbo Zertifikate Turbo-Optionsschein auf WTI Rohöl NYMEX 12/21 SD0M53WKN kopiert DE000SD0M530ISIN kopiert | Jetzt bei Trade Republic informieren |

| Gold handeln mit Turbo Zertifikate Endlos-Turbo-Zertifikat auf Gold LS71AYWKN kopiert DE000LS71AY5ISIN kopiert | Jetzt bei Smartbroker informieren |

| Forex-Handel mit Turbo Zertifikaten Turbo Bear auf EUR/USD HR3MANWKN kopiert DE000HR3MAN3ISIN kopiert | Jetzt bei Trade Republic informieren |

Welche Arten von Turbo-Zertifikaten gibt es?

Es gibt verschiedene Bezeichnungen für die Hebelzertifikate: Die Abkürzung „Turbos“ ist ebenso geläufig wie „Mini-Futures“, „Knock-Out-Zertifikate“ oder „Wave“. Manche Finanzexperten sind der Ansicht, dass der Begriff „Zertifikat“ unpassend sei, da er an die konservativen Anteilsscheine erinnert und Turbo-Zertifikate alles andere als konservativ sind. Die Deutsche Bank verwendet für ihre Produkte den Begriff „Wave“ (Warrant Alternative Vehicle), der die Nähe der Turbo-Zertifikate zum Optionsschein (englisch: Warrant) verdeutlichen soll.

Oft werden Turbo-Zertifikate in Long- und Short-Zertikate oder Bären- und Bullen-Zertifikate unterteilt. Bei einem Turbo-Bulle-Zertifikat errechnet sich der Wert aus der Formel (Kurs Basiswert – Strike) x Bezugsverhältnis, beim Turbo-Bär-Zertifikat aus (Strike – Kurs Basiswert) x Bezugsverhältnis. Der Bulle symbolisiert einen Kursanstieg, der Bär einen Kursverlust.

Welche Knock-Out-Varianten gibt es?

Knock-Out-Produkte gehören zu den meistgehandelten Finanzinstrumenten an Börsen. Wesentliche Unterschiede zeigen sich in der Laufzeit und Gestaltung der Knock-Out-Schwelle oder der Stop-Loss-Schwelle. Die seit 2004 am Markt befindlichen Rolling Futures bzw. rollierende Zertifikate sind eine weitere Form der Knock-Outs. Zu den Knock-Out-Varianten gehören außerdem:

- Knock-Out Produkte ohne Stop-Loss-Barriere mit Laufzeitbegrenzung

- Knock-Out Produkte ohne Stop-Loss-Barriere & Open End

- Stop-Loss-Produkte mit begrenzter Laufzeit

- Stop-Loss-Produkte mit unbegrenzter Laufzeit

- Rollierende Knock-Outs

Das OnVista-Portal zeigt hier die Basiswerte mit dem höchsten Wochenumsatz für die Anlageprodukte Optionsscheine und Knock-Outs an. (Quelle: onvista.de/hebelprodukte)

Es gibt KO-Produkte in den verschiedensten Ausrichtungen. Über Details des grundsätzlichen Produktsaufbaus können sich Anleger im Prospekt des Emittenten informieren. Die grundlegende Funktionsweise weist größere Ähnlichkeiten auf.

An der Börse Gettex werden Knock-Out-Typen unter diesen Bezeichnungen geführt:

- Knock-Out ohne Stop-Loss

- Knock-Out mit Stop-Loss

- KO-Barriere

- KO-Barriere 100,00

- X-Knock-Out

- Smart Knock-Out

An der Börse Stuttgart werden Knock-Out-Produkte unter folgenden Bezeichnungen aufgeführt:

- Classic ohne SL

- Closed-End X-Turbo Optionsscheine

- Inline

- Knock-In

- Open-End X-Turbo Optionsscheine

Bei Turbos gibt es immer eine Long- und eine Short-Variante. Bei der Long-Variante stellt der Emittent die finanziellen Mittel bis zum Strike zur Verfügung. Der Anleger zahlt dafür Kreditzinsen. Zudem muss der Anleger ein Aufgeld zahlen (oder dies wird mit dem Preis des Turbos verrechnet). Bei der Short-Variante ist der Besitzer des Turbo-Zertifikats der Kreditgeber und bekommt dafür seinerseits Zinsen. Diese werden mit einem Abgeld verrechnet.

Wie funktionieren Turbo-Zertifikate?

Knock-Out-Zertifikate stehen für größere Gewinnchancen und mehr Risiko. Sie sind verbriefte Derivate mit einem Bezug zu unterschiedlichen Basiswerten. Sie alle bilden Kursschwankungen überproportional ab und verfallen mit dem Überschreiten einer bestimmten Knock-Out-Schwelle.

Jedes Knock-Out-Zertifikat verfügt über einen Basispreis. Er gibt den inneren Wert des Produkts vor: Notiert zum Beispiel eine bestimmte Aktie bei 100 Euro und ist der Basispreis auf 90 Euro festgelegt, besitzt ein Call-Knock-Out einen inneren Wert von 10 Euro.

Da bei klassisch ausgestalteten KO-Produkten der Basispreis der jeweiligen Knock-Out-Barriere entspricht, hätte das Überschreiten der Kursmarke von 90 Euro den Verlust des kompletten Kapitaleinsatzes zur Folge.

Ein Vorteil von Knock-Outs ist die Transparenz der Kursentwicklung. Knock-Outs sind ein exaktes Abbild der Bewegung des Basiswerts. Steigt der Kurs des Basiswerts von 10 Euro auf 110 Euro, erhöht sich der Kurs des Turbo-Zertifikats um 10 Euro. Die Hebelwirkung 1:10 zeigt sich darin, dass der Zuwachs beim Zertifikat 100 Prozent beträgt und beim Basiswert 10 Prozent ausmacht. Geht die Marktprognose nicht auf, kommt es bereits vor dem Totalverlust zu relevanten Kurseinbußen.

Hinweis: Hier finden Sie eine Liste von Begriffserläuterungen rund um Derivate & CFD-Handel.

Was ist die Hebelwirkung bei Knock-Outs?

Turbo-Zertifikate funktionieren mit Hebeln. Der Hebel gibt an, wie viel sich das Zertifikat gegenüber dem Investment in den Basiswert bewegt. Wenn der Hebel beispielsweise 2 beträgt, dann bedeutet dies, dass das Turbo-Zertifikat doppelt so stark auf Kursschwankungen des Basiswerts reagiert wie der Basiswert selbst.

Der Hebel wirkt sich dabei sowohl auf Kurssteigerungen wie auch auf Kursverluste aus. Dank des Hebels profitiert der Anleger überproportional von Kurssteigerungen oder Kursverlusten des Basiswerts.

Wie können Sie Knock-Out-Zertifikate handeln?

Knock-Out-Produkte gehören bei der Euwax Stuttgart oder Börse Frankfurt zu den meistgehandelten verbrieften Derivaten. Mehr als 25 Emittenten bieten über 500.000 unterschiedliche Knock-Outs und weitere Zertifikate an.

Ausgestattet sind sie mit unbegrenzter Laufzeit oder mit fester Fälligkeit. Gehandelt werden Turbo-Zertifikate an Börsentagen von 8 bis 22 Uhr.

Bei diesen Handelsöffnungszeiten können Investoren auf Entwicklungen an den Börsen in den USA und Asien reagieren. Der Zertifikate-Handel erfolgt direkt über den Emittenten (OTC). Die OTC-Kursstellung (außerbörslich) unterscheidet sich nicht von der börslichen Order.

Wer bietet Turbo-Zertifikate an?

Turbo-Zertifikate können bei den Emittenten (OTC-Handel) und auch direkt an der Börse erworben werden. Bei den Emittenten wird sofort der Kurs genannt, mit dem der Handel begonnen werden kann. Der Anleger kann also selbst entscheiden, ob er zu diesem Zeitpunkt das Turbo-Zertifikat kaufen oder lieber noch etwas warten möchte.

Wer an der Börse Turbo-Zertifikate erwerben will, wird oft zum Emittenten weitergeleitet. Über die Börse kann der Anleger oft bessere Kurse erzielen und sofort eine Stop-Loss-Order platzieren.

Die Preisgestaltung von Turbo-Zertifikaten gilt als sehr einfach; trotzdem gibt es Unterschiede. Emittenten wie die Commerzbank oder ABN Amro haben sich für eine Knock-Out-Schwelle oberhalb des Basispreises entschieden. Wenn dieser Punkt erreicht ist, verfügen die Papiere noch über den Wert aus verbliebenem Aufgeld und der Differenz zwischen Knock-Out und Basispreis.

Diese Summer wird nur bei ABN Amro ausgezahlt. Allerdings hat dieser Anbieter nicht eindeutig geklärt, zu welchem Kurs abgerechnet wird. Wer derartige Risiken vermeiden möchte, sollte auf ein eigenes Stop-Loss-Limit zurückgreifen.

Börsliche Handelsplätze für Zertifikate und Hebelprodukte sind:

- Euwax Stuttgart

- Frankfurter Zertifikate-Börse

- Gettex

Außerbörslichen Direkthandel (OTC) für Zertifikate & Hebelprodukte bieten hierzulande mehr als 25 Emittenten an, darunter:

- BNP Paribas

- Société Générale

- DZ Bank

- JPMorgan

- Goldman Sachs

- UniCredit

- Lang & Schwarz

Turbo-Zertifikate bei Banken: Beispiel Commerzbank

Turbo-Zertifikate werden von verschiedenen Banken angeboten. Eine sehr umfassende Auswahl bietet die Commerzbank. Die Zertifikate werden am Deutschen Derivatemarkt angeboten. In der Auswahl der Bank ist für fast jeden Anleger mit unterschiedlichen Meinungen über den Markt etwas dabei. Commerzbank Hebelzertifikate verfügen über fast alle relevanten Basiswerte.

Die Commerzbank emittiert Zertifikate und bietet viele Infos dazu. (Quelle: Commerzbank)

Bei der Commerzbank stellt das Finanzierungslevel die Höhe des von der Bank bereitgestellten Betrags zum Kauf des Indexes dar. Der Käufer muss nur die Differenz zwischen dem aktuellen Kurs und dem Basiswert plus ein Aufgeld für die Restlaufzeit zahlen. Bei der Variante „Classic“, die zu den ersten Turbo-Zertifikaten gehörte, besitzen die Zertifikate eine festgelegte Laufzeit. Dazu kommt eine Knock-Out-Barriere, die dem Basispreis entspricht.

Die sogenannten Unlimited Turbo-Zertifikate laufen – wie der Name schon sagt – endlos. Sie besitzen keine feste Laufzeit, sondern verfügen über eine Knock-Out-Barriere, die dem Basispreis vorgelagert ist. Wenn der Knock-Out eintritt, erhält der Anleger damit in der Regel einen Restwert zurück. Die Finanzierungskosten eines Unlimited Turbo-Zertifikats werden mit einer täglichen Anpassung des Basispreises verrechnet.

Eine weitere Form von Turbo-Zertifikat der Commerzbank ist unter der Abkürzung BEST bekannt. BEST steht für Barrier equals Strike. Dabei sind Basispreis und Knock-Out-Barriere einheitlich. Dies verspricht höhere Hebel. Wenn der Knock-Out eintritt, werden BEST-Zertifikate komplett wertlos. Dafür ist jedoch die Laufzeit unbegrenzt.

Smart Turbo-Zertifikate funktionieren ähnlich wie Unlimited Turbo-Zertifikate. Der Unterschied besteht darin, dass die Knock-Out-Barriere nur zur Schlussauktion gültig ist. Wenn der Basiswert im Laufe des Tages unter- oder überschritten wird, sich aber bis zum Handelsschluss wieder erholt, erfolgt kein Knock-Out. Das Produkt verfällt also nicht, sondern läuft weiter. Wenn allerdings im Verlauf des Handelstages auch der Basispreis unter- oder überschritten wird, tritt der Knock-Out ein.

Anleger, die immer auf die aktuellsten Marktbewegungen reagieren möchten und immer höhere Hebel auf den Basiswert fordern, können sich bei der Commerzbank für sogenannte Intraday-Zertifikate entscheiden. Eine weitere Form der Turbo-Zertifikate sind der X-Classic und der X-BEST.

Beide haben als Basiswert den DAX; sie werden jedoch vor- und nachbörslich gehandelt, also länger als die übliche Börsenzeit. Der Knock-Out kann zwischen 8 und 22 Uhr eintreten. Das Risiko ist also höher, der Preis allerdings auch geringer.

Banken sind Emittenten von Turbo-Zertifikaten. Die Commerzbank bietet eine breite Auswahl an, darunter auch Zertifikate, die außerbörslich gehandelt werden können.

Commerzbank und comdirect bieten alle in Deutschland handelbaren Optionsscheine und somit auch Knock-Out-Zertifikate an. Dazu gibt es auch einen eigenen Zertifikate-Finder.

Wie platziert man eine Order an der Börse?

Zum Handel von Turbo-Zertifikaten benötigen Sie ein Depot. Das können Sie bei Ihrer Hausbank oder einem Online-Broker eröffnen.

- Welche Börsen (Euwax, Gettex, etc.) und Emittenten angeboten werden, hängt vom jeweiligen Depotanbieter ab.

- Über die Ordermaske in Ihrem Depot könne Sie ein ausgewähltes Knock-Out-Produkt kaufen oder verkaufen.

- Dazu geben Sie als Erstes die entsprechende Wertpapierkennnummer (WKN) ein.

- Dann geben Sie die Stückzahl an. Jetzt entscheiden Sie sich für einen der börslichen Handelsplätze oder einen Emittenten.

- Abschließend können Sie weitere Orderdetails wie Gültigkeitsdauer oder Limit der Order eintragen und den Handel in Auftrag geben.

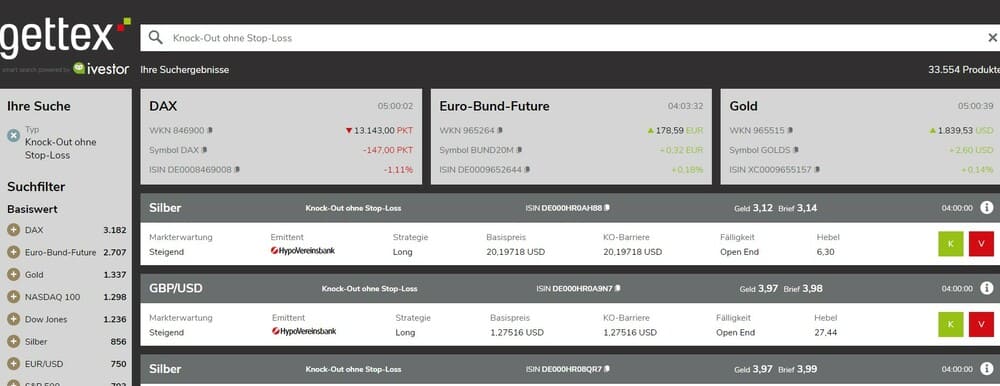

Wie finden Sie das richtige Knock-Out-Zertifikat?

Wenn Sie Zertifikate handeln möchten, können Sie für die Suche einen Zertifikate-Finder verwenden. Diesen bieten Börsen und Emittenten mit umfangreichen Suchoptionen an.

Mit dem Zertifikate Finder der Börse Gettex können Anleger verschiedene KO-Produkte recherchieren. (Quelle: Gettex)

Gettex hilft seinen Kunden bei ihrer Suche mit einem Extra-Tool. Der auf Knock-Out-Produkte ausgelegte Derivate-Finders enthält Filterfunktionen wie beispielsweise Basiswert, Knock-Out-Art, Basispreis, KO-Schwelle und/oder Fälligkeit. Es stehen weitere zusätzliche Filter zur Verfügung. Einstellungen lassen sich hinsichtlich Emittent, Hebel, Fälligkeit, etc. vornehmen.

Was kostet ein Knock-Out-Zertifikat?

Beim Handel mit Turbo-Zertifikaten können laufende Gebühren von einmaligen Gebühren getrennt werden. Laufende Kosten bilden quartalsweise oder jährlich erhobene Strukturierungsgebühren, wobei meist eine Verrechnung mit einem erzielten Gewinn oder dem Verlust erfolgt. Angewendet wird diese Preisregelung der Finanzierungskosten bei Turbo-Zertifikaten mit unbeschränkter Laufzeit, da Emittenten ein regelmäßiger Aufwand entsteht.

Einmalige Kosten fallen beim Erwerb des Knock-Out-Zertifikats an. Das können sein:

- Kommissionen / normale Bankspesen

- Zertifikate-Anbieter Gebühren / Spread (Geld-Brief-Spanne)

- Aufgeld Call-Knock-Outs / Abgeld Put Knock-Out

Die deutsche Zertifikate-Börse Frankfurt verlangt zusätzliche Börsengebühren für Orders über 1.000 Euro. Der Kauf bzw. Verkauf von Hebelprodukten direkt über die Börse Stuttgart ist entgeltfrei bis zu einer Order-Summe von 1.100 Euro. Die Börse Gettex (München) verzichtet auf jegliche Börsengebühren, wobei über zwei Emittenten (HSBC und HVB) gehandelt wird. Bei zahlreichen Online-Brokern können Anleger bei ausgewählten Emittenten ohne (oder zu geringen) Kommissionen auf Turbo-Zertifikate spekulieren.

Bei Trade Republic können Sie rund 40.000 Derivate von HSBC ab 1 Euro handeln. Sie können in alle großen Indizes sowie in zahlreiche Währungen und Rohstoffe investieren.

Ab 0 Euro handeln Sie Derivate bei Smartbroker an der Börse Gettex und im außerbörslichen Direkthandel über Premium-Partner, darunter HSBC, Vontobel und UBS. Bei Gettex sind über 220.000 unterschiedliche Zertifikate der HVB onemarkets und der HSBC handelbar.

Turbo-Zertifikate in der SWOT Analyse

Stärken

Inhaber profitieren sowohl von steigenden als auch von fallenden Märkten. Das Risiko ist durch ein integriertes Knock-Out-Level absolut begrenzt. Ständig werden neue Turbo-Zertifikate verteilt. Anleger handeln ohne Währungsrisiko mit Euro-Zertifikaten. Kock-Outs werden in einer breiten Auswahl der am häufigsten gehandelten Märkte angeboten.

Schwächen

Für Turbo-Zertifikate gibt es allein an der Euwax Stuttgart mehr als 500.000 Angebote. Aufgrund der riesigen Auswahl ist das Produkt für Anfänger schwer zugänglich. Trotz des einfachen Produktaufbaus und der vielfältigen Möglichkeiten ist der Handel insgesamt durchaus kompliziert.

Das gilt zumindest für einen sinnvollen Einsatz als Depotabsicherung oder im Rahmen einer Daytrading-Strategie. Die Knock-Out-Schwelle ist zwar eine Schwäche des Produkts, kann aber unter Umständen auch ein Vorteil sein, denn sie erspart dem Anleger einen stetig wachsenden Verlust.

Risiken

Es gibt eine Reihe von Risiken, denen Hebelzertifikate unterliegen:

- Hebelrisiko: Durch das Hebelrisiko sind schnell erhebliche Verluste möglich. Ein Knock-Out kann im Laufe der Zeit einen hohen Hebel entwickeln und umgekehrt. Die Hebel der Knock-Out-Zertifikate reichen von 0,046 bis 29.565,891 (Euwax Stuttgart). Das eingesetzte Kapital kann vollständig in kurzer Zeit verloren gehen.

- Knock-Out-Risiko: Wird durch Kursbewegungen des Basiswertes die Knock-Out-Barriere berührt, verfällt das Zertifikat vorzeitig. Für den Anleger bedeutet das einen Totalverlust.

- Risiko einer vorzeitigen Kündigung: Ein Zertifikate-Emittent kann das Produkt jederzeit mit einer bestimmten kurzen Kündigungsfrist (fünf Bankarbeitstage) kündigen.

- Liquiditätsrisiko: Der jeweilige Emittent ist der Kurssteller für die am Markt positionierten Knock-Out-Wertpapiere. Unter Umständen kann der Investor seine Wertpapiere nicht jederzeit an- und verkaufen.

- Emittentenrisiko: Wird der Emittent zahlungsunfähig und kann Verbindlichkeiten nicht zurückzahlen, kann das Wertpapier seinen Wert verlieren. Das eingesetzte Kapital erleidet einen Totalverlust.

- Kein Sicherungssystem: Turbo Zertifikate unterliegen keinem Sicherungssystem wie dem Einlagensicherungsfonds in Deutschland.

Chancen

Knock-Out-Produkte bieten Investoren die Möglichkeit, mit einem kleinen Kapitaleinsatz an der Wertentwicklung bestimmter Basiswerte (Aktie, Währung, Index, Rohstoff) teilzuhaben. Aufgrund des Hebels besteht im Vergleich zu einer Direktanlage die Chance, die bessere Performance zu erzielen.

Knock-Out-Produkte eignen sich u.a. zur Depotabsicherung oder für eine Daytrading-Strategie. Es gibt noch weitere Einsatzmöglichkeiten. Vom hohen Hebel kann der Investor auch profitieren, wenn sich seine Entscheidung Call oder Put Turbo-Zertifikat als richtig erweist.

Ergebnis der SWOT Analyse

Der Handel mit Turbo-Zertifikaten bietet gleichermaßen hohe Chancen und Risiken. Interessierte Anleger müssen sich mit der Funktionsweise der KO-Produkte und den Knock-Out-Regeln der einzelnen Emittenten vertraut machen.

Für Turbo-Zertifikate benötigen Anleger gute Nerven. Das persönliche Risiko kann über die Wahl des Basispreises gesteuert werden. Je weiter der derzeitige Aktienkurs vom Basispreis entfernt ist, desto geringer ist die Gefahr eines Knock-Outs.

Hebel machen Turbo-Zertifikate zu einem hoch risikoreichen Finanzinstrument. Anleger sollten sich vorab über die Knock-Out-Regeln informieren und gegebenenfalls ein Stop-Loss-Limit setzen.

Jetzt bei Smartbroker handeln!Leseempfehlung: In unserer Übersicht finden Sie Tipps für Trader*innen rund um den Handel mit Derivaten, CFDs und Kryptowährungen.

CFDs & Forex: Alternativen zu Turbo Zertifikaten

CFDs und Hebelzertifikate gehören zu den Hebelprodukten. Diese haben viele Unterschiede, eine Gemeinsamkeit gibt es jedoch: Inhaber einer steigenden und fallenden Kursentwicklung (Long und Short) partizipieren an einer Vielzahl handelbarer Basiswerte. Beide Produkte zeichnet zudem eine Hebelwirkung aus, sodass ein geringer Kapitaleinsatz zum Handeln hoher Volumina ausreicht.

Durch die Hebelwirkung eignen sich Anlageprodukte beispielsweise als Absicherungsinstrument für Aktienpositionen.

CFDs werden nicht an einer Börse, sondern immer bei dem anbietenden Broker gehandelt. Turbo-Zertifikate können an einer Börse oder direkt beim Emittenten gehandelt werden, wobei ein Broker als Vermittler dient.

Worin bestehen die Unterschiede zwischen Turbo-Zertifikat und CFDs?

Ein wesentlicher Unterschied zwischen Hebelzertifikat und CFD ist, dass Knock-Out-Produkte mit der Berührung der Knock-Out-Barriere durch den Basiswert sofort verfallen.

Beim Handel mit CFDs schließt der Broker die Position spätestens dann, wenn das auf dem CFD-Konto freie Handelskapital die Margin-Anforderung nicht mehr deckt. Besondere Marktsituationen (Gap) können einen Totalverlust zur Folge haben. Den maximalen Verlust begrenzt das verfügbare Guthaben auf dem CFD-Konto.

Hinsichtlich der Kosten gibt es bei den CFDs mehr Transparenz. Hier handeln Kunden einen bestimmten Wert auf der Basis von Spreads. Eine Ausnahme bilden zusätzliche Provisionen bei Aktien- und Futures-CFDs.

| Vergleichs-Kriterien | Turbozertifikate | CFDs |

|---|---|---|

| Basiswerte | Große Auswahl | Große Auswahl |

| Long & Short handelbar | Ja | Ja |

| Hebelwirkung | Dynamische Hebel | Statische Hebel |

| Börsenhandel | Ja (Beim Broker oder direkt beim Emittenten) | Nein, OTC-Handel beim Broker |

| Kostentransparenz | keine Aufschlüsselung einzelner Kosten | enge Spreads (+ ggf. Übernachtgebühren) |

| Laufzeitbeschränkung | Nein bei Open-End-Zertifikaten | Nein |

| Emittentenrisiko | Ja | Nein |

Vorteile von CFDs gegenüber Hebelzertifikaten

CFDs weisen eine Reihe von Vorteilen auf. Dazu gehören:

- Transparente Preisbildung

- Handel mit kleinen Stückzahlen

- Unbegrenzte Laufzeit (außer bei Futures-CFDs)

- Keine Knock-out-Barrieren

- Hebel für CFD-Positionen

Was sind die Vorteile des Knock-Out?

- Verlustrisiko begrenzt

- Transparenz bei Kursbildung

- Hohe Hebel einsetzbar

- Volatilitätseinfluss gering

- Transparente Auf- und Abgelder

- Keine Laufzeitbegrenzung

Bei Turbo-Zertifikaten handelt es sich nicht um ein Laufzeitprodukt, denn gibt es eine bestimmte Knock-Out-Schwelle. Wird diese durchbrochen, dann wird das Zertifikat ausgebucht. Der Einsatz ist dann verloren. Wurde ein zusätzlicher Stop-Loss eingebaut, wird ein Restwert gutgeschrieben.

Steuern auf Knock-out Produkte und CFDs

Hinsichtlich der Besteuerung unterliegen Hebelprodukte wie Knock-Outs und CFDs den gleichen gesetzlichen Regelungen, die hierzulande durch die Abgeltungssteuer vorgegeben werden. Der Abgeltungssteuersatz beträgt 25 Prozent (zuzüglich Solidaritätszuschlag, Kirchensteuer).

Anleger zahlen Steuern auf laufende Erträge und Veräußerungsgewinne. Kommt es beim Handel mit Aktien-CFDs auf steigende Kurse zu einer Dividendenzahlung, erfolgt eine nachträgliche Dividendengutschrift auf dem CFD-Konto abzüglich anfallender Steuern.

Auf die Haltedauer kommt es bei der Besteuerung von Veräußerungsgewinnen nicht an. Gewinne aus dem Zertifikate- und CFD-Handel werden vollständig versteuert. Handelsverluste können mit den Gewinnen (§ 20 Abs. 6 EStG) verrechnet werden.

Letztlich entscheiden über die steuerliche Behandlung die persönlichen Verhältnisse des jeweiligen Kunden. Ihr Steuerberater kann dazu aktuell und genau Auskunft erteilen.

Sind Hebelprodukte für Einsteiger geeignet?

Nein, Einsteiger sollten auf den Handel von Hebelprodukten verzichten.

Wer hier investiert, muss große Risiken akzeptieren, da die Hebelwirkung im Falle eines möglichen Verlustes voll zum Tragen kommt. Bei Turbo-Zertifikaten können Anleger ihr gesamtes eingesetztes Kapital verlieren. Bei Erreichen der Knock-Out-Schwelle wird das Zertifikat sofort wertlos.

Das Börsengesetz untersagt Banken und Brokern, unerfahrenen Anlegern den Handel mit Hebelprodukte zu ermöglichen. Zumindest müssen sie Kunden über die Risiken bei Finanztermingeschäften aufklären.

Top 5 ETF | |

|---|---|

1 Anzahl ETFs 18000 Orderkosten 1000 € 0 Sparplanfähige ETFs 608 Anzahl gebührenfreier ETFs 273 | Testberichtzu Smartbroker | 2 Anzahl ETFs 1000 Orderkosten 1000 € 4,90€ + 0,25% Sparplanfähige ETFs 600 Anzahl gebührenfreier ETFs 170 | Testberichtzu Comdirect | 3 Anzahl ETFs 165 Orderkosten 1000 € 1€ Sparplanfähige ETFs 165 Anzahl gebührenfreier ETFs 0 | Testberichtzu OnVista | 4 Anzahl ETFs 728 Orderkosten 1000 € 4,90€ + 0,25% Sparplanfähige ETFs 700 Anzahl gebührenfreier ETFs 150 | Testberichtzu ING | 5  Anzahl ETFs 7500 Orderkosten 1000€ 0€ Sparplanfähige ETFs 1300 Anzahl gebührenfreier ETFs 500 | Testberichtzu Trade Republic |

| Sie riskieren Ihr Kapital |

Die Alternative für Anfänger: ETFs

Einsteiger sollten sich nicht von der Werbung locken lassen und dem Ruf nach schnellen Gewinnen folgen.

Ihr Kapital sollten sie langfristig und mit Bedacht anlegen. Das funktioniert einfach und günstig mit einem Indexfonds (ETF). In einem Sparplan können Kleinanleger Beträge ab 25 Euro auf einen ETF investieren.

ETFs sind börsengehandelte Indexfonds, die einen bestimmten Aktienindex (DAX, MSCI World) abbilden und so die Entwicklung des Marktes widerspiegeln. Mit einem ETF auf den MSCI World investieren Sie Geld in die Weltwirtschaft mit breiter Risikostreuung. Bei einem DAX-ETF investieren Sie in 30 deutsche Blue-Chip-Unternehmen. Beim DAX40 werden es ab September 2021 zehn deutsche Aktienunternehmen mehr sein.

Jetzt bei Smartbroker handeln!FAQ: Ihre Fragen und unsere Antworten rund um Turbo Zertifikate

Für wen eignen sich Knock-Out-Zertifikate?

Knock-out-Zertifikate sind aufgrund der dynamischen Hebelwirkung sehr spekulativ. Daher eignen sie sich eher für spekulative Anleger, die sich mit der Funktionsweise des Hebelprodukts auskennen und ein Verlustrisiko bewusst in Kauf nehmen. Mit Knock-out-Zertifikaten werden Sie sinnvoll im Rahmen einer Daytrading-Strategie kurzfristig spekulieren. Erfahrene Händler können Sie zur Depotabsicherung verwenden.

Wo kann ich Turbo-Zertifikate handeln?

Turbo-Zertifikate können Anleger*innen im Depot bei einem Broker oder einer Bank Ihrer Wahl handeln. Einer der führenden Zertifikate-Anbieter Deutschlands ist die Commerzbank, wo Sie Zugang zu hierzulande erhältlichen Knock-Out- / Turbo-Zertifikaten erhalten. Bei Smartbroker und Trade Republic umfasst das Turbo Zertifikat Angebot mehrere zehntausend Titel ausgewählter Emittenten ab 0 Euro bzw. 1 Euro.

Wie wird der Handel mit Turbo-Zertifikaten besteuert?

Erträge aus dem Börsen-Handel, einschließlich Veräußerungsgewinne, unterliegen der Abgeltungssteuer. Seit 2009 gilt hierfür ein Abgeltungssteuersatz von 25 Prozent zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Für Zertifikate im Allgemeinen und für Turbo-Zertifikate im Besonderen gilt der Abgeltungssteuersatz.

Welche Märkte können mit Turbo-Zertifikaten gehandelt werden?

Turbo-Zertifikate werden für beliebte und liquide Zertifikate-Märkten wie Aktien, Indizes, Rohstoffe und Devisen zu den hierzulande üblichen Börsenzeiten 8 bis 22 Uhr angeboten.

- Aktien: Amazon, Tesla, Microsoft u.a.

- Devisenpaare EUR/USD, AUD/USD, GBP/USD, EUR/JPY

- Globale Indizes: DOW Jones, DAX30, u. a.

- Häufig gehandelte Rohstoffe: Gold, Rohöl

Können Turbo-Zertifikate long und short gehandelt werden?

Ja, Sie können sich bei Knock-out-Produkten long und short positionieren.

- Um einen Knock-Out long (wie einen DAX Turbo Optionsschein) zu handeln und auf einen steigenden Basiswertekurs zu spekulieren, kaufen Sie zum Beispiel einen „X-Turbo Optionsschein auf DAX - Typ Call“ WKN: PF3N20 / ISIN: DE000PF3N202.

- Um sich short zu positionieren und auf einen fallenden Index zu spekulieren, kaufen Sie einen „Turbo Optionsschein auf DAX - Typ Put“ WKN: PF36R2 / ISIN: DE000PF36R21.

Fazit

- Turbo-Zertifikate sind nichts für schwache Nerven. Die Hebelwirkung macht sie zu einem Finanzinstrument, dass nur für Anleger geeignet ist, die ständig einen Blick auf die Kursbewegungen am Markt haben. Anleger oder Trader verlieren maximal ihren Einsatz. Der Einsatzverlust kann schnell erfolgen, da dazu kurzfristige Auf- oder Abwärtsbewegungen des Kurses über die Knock-Out-Schwelle ausreichen. Eine Verlustbegrenzung kann mit einer Stop-Loss-Absicherung erreicht werden.

- Ein Vorteil von Turbo-Zertifikaten liegt in der einfachen Preisgestaltung. Der Preis berechnet sich aus der Differenz zwischen aktuellem Indexstand und Basispreis unter Berücksichtigung des Bezugsverhältnisses. Turbo-Zertifikate können über die Börse oder direkt bei den Emittenten in unterschiedlichen Varianten (Laufzeit begrenzt oder Open End mit und ohne Stop-Loss) erworben werden. Viele Banken bieten das Finanzinstrument an.