Der Aufbau und die Zusammensetzung des eigenen Portfolios sind von zentraler Bedeutung für den Anlageerfolg. Unabhängig von der persönlichen Risikoaversion, den bevorzugten Anlageprodukten oder dem zeitlichen Horizont sollte dabei jedes Portfolio möglichst stark diversifiziert werden.

Grundsätzlich bedeutet Diversifikation ganz einfach, dass das Risiko einer Geldanlage auf mehrere Risikoträger verteilt wird. Das persönliche Kapital wird also nicht nur in ein einzelnes Wertpapier, sondern einen Mix aus unterschiedlichsten Finanzprodukten (Aktien, ETFs, Fonds, Anleihen, etc.) investiert.

Inhaltsverzeichnis

- Die Praxis: Viele Aktien im Depot machen Diversifikation umso wichtiger

- Aktiendepots richtig diversifizieren

- Wie funktioniert Diversifikation?

- Maßstab für Diversifikation: Korrelation

- Wie sich Diversifikation auswirkt

- Ist eine Diversifikation immer sinnvoll?

- Wie sehr muss ein Aktiendepot diversifiziert werden?

- Positionsgrößenbestimmung als wichtiger Faktor

- Branchen oder Länder – wie diversifizieren?

- Die Grundregeln der Diversifikation:

- Aus der Portfoliotheorie lernen

- Wie kann effizient diversifiziert werden?

- Der Aufbau eines diversifizierten Portfolios in 4 Schritten

- Diversifikation in hohem Maße – ein Musterportfolio

- Fazit

Die Praxis: Viele Aktien im Depot machen Diversifikation umso wichtiger

Durch breite Streuung lassen sich Risiken an der Börse reduzieren. Eine der populären Börsenweisheiten ist „Nicht alle Eier in einen Korb zu legen“. Daher auch die Empfehlung der Experten, das Kapital auf unterschiedliche Wertpapierklassen zu verteilen. In der Praxis gestaltet sich das schwieriger, als sich das so mancher Anleger vorstellt. Verzinste Anlagen bringen in Zeiten der Niedrigzinsphase keinen echten Ertrag. Besteht ein Depotportfolio zu großen Teilen aus Aktien, ist Diversifikation umso bedeutungsvoller.

Aktiendepots richtig diversifizieren

Eine ausreichende Diversifikation von Aktiendepots gilt bei vielen Finanzexperten als die Grundlage für ein erfolgreiches Investment in Aktien. Auch die renommierte Frankfurter Allgemeine hebt in ihrem Essay „Ein Lehrgang: Aktien für Einsteiger“ die Wichtigkeit der Diversifizierung hervor.

- Viele deutsche Aktiendepots bestehen häufig aus nur einer oder vier Aktien.

- Sinken dort die Kurse, dezimiert sich das eingesetzte Kapital in Sekundenschnelle.

- Die Folge davon ist, dass viele Anleger solche Erfahrungen als „normal“ verbuchen und Aktienanlagen wegen des „zu hohen Risikos“ künftig

Tatsächlich haben sie den Kapitalverlust selbst zu verantworten. Im Rahmen eines guten Risikomanagements und bei ausreichender Diversifikation des Portfolios lassen sich solche deutlichen Verluste in der Regel vermeiden.

Leseempfehlung: Tipps & Begriffserläuterungen rund um das Thema Aktien kaufen finden Sie in unserem Ratgeber.

Wie funktioniert Diversifikation?

Bei der Diversifikation geht es im Prinzip darum, das unsystematische Risiko zu verringern. Der Anleger kauft also Aktien von verschiedenen Unternehmen, um zu verhindern, dass sein Kapital stark in Mitleidenschaft gezogen wird, wenn der Kurs einer Aktie stark fällt. Zugleich ist eine ausreichende Diversifikation allerdings noch etwas komplizierter, denn in der Regel hängen Unternehmen auf unterschiedliche Arten miteinander zusammen oder teilen das gleiche Risiko.

So können beispielsweise Energie-Konzerne von neuen Gesetzen oder Ölpreisänderungen empfindlich getroffen werden. Dies gilt dann jedoch für die gesamte Branche und nicht nur ein einzelnes Unternehmen.

Risikohinweis: {etoroCFDrisk}% der CFD-Konten von Privathändler verlieren ihr Geld

Genauso wirkt sich eine schwächelnde Konjunktur in einem Staat häufig auf fast alle Aktiengesellschaften aus. Es ist ebenso möglich, dass zwei Unternehmen aus unterschiedlichen Branchen als Zulieferer von einem Konzern von dessen Krise besonders betroffen sind.

Es gibt also verschiedene Faktoren, die sich auf den wirtschaftlichen Erfolg von mehreren Unternehmen auswirken können. Nur wer diese Risiken möglichst ausgleicht, kann davon sprechen, dass er sein Aktiendepot ausreichen diversifiziert hat.

Maßstab für Diversifikation: Korrelation

Werden die historischen Kursentwicklungen von zwei Unternehmen miteinander verglichen, kann daran abgelesen werden, wie sehr sie zusammenhängen. In der Regel überprüfen Analysten dies an Rendite, Risiko und Kovarianz.

Je geringer die Korrelation ist, umso weniger ähneln sich die Kursverläufe der Aktie und umso mehr wären beide Aktien zur Risikodiversifizierung geeignet.

Die Korrelation kann dabei Werte zwischen +1 und -1 annehmen.

Die Volkswirtschaften und Branchen der verschiedenen Staaten hängen inzwischen so stark zusammen, dass es kaum Aktienmärkte innerhalb der westlichen Welt gibt, die untereinander einen negativen Korrelationskoeffizienten aufweisen. In der Regel schwankt dieser hingegen zwischen 0,4 und 0,8.

Als Risikodiversifizierung gelten allerdings alle Aktien, deren Korrelation kleiner als eins ist, sodass sie dennoch für die Streuung geeignet sind. Grundsätzlich beobachten Analysten, dass die Korrelation zwischen den einzelnen Aktientiteln im Zuge der Globalisierung immer stärker zunimmt.

Inzwischen hängt die Weltwirtschaft auf vielfältige Art und Weise zusammen und die Auswirkungen aus anderen Ländern werden in jedem Staat deutlicher spürbar, als es noch vor einigen Jahrzehnten der Fall war. Es wird also schwieriger, eine umfangreiche Risikostreuung zu erzielen.

Wie sich Diversifikation auswirkt

Der Einfachheit halber sein an dieser Stelle zwei Aktien angenommen – bei der ersten Aktie handelt es sich um das junge IT-Start-Up mit einer Renditechance von 10 Prozent und einem Risiko von 14 Prozent. Die zweite Aktie stammt hingegen von einem alteingesessenen DAX-Unternehmen mit einem geringen Risiko von 4 Prozent und einer Rendite von 6 Prozent.

Würde sich der Anleger für eine der Aktien entscheiden, könnte er entweder vom geringeren Risiko des Dax-Unternehmens oder von der hohen Renditeerwartung des Startups profitieren, müsste aber auch jeweils den Nachteil in Kauf nehmen. Eine bekannte Grundlage der Geldanlage ist ja, dass es keine Rendite ohne Risiko gibt.

Entscheidet sich der Anleger nun allerdings, sein Kapital genau zwischen den beiden Aktien aufzuteilen, hat er nun ein Risiko von 9 Prozent und eine Renditeerwartung von 8 Prozent. Entscheidet er sich hingegen dazu, einen größeren Anteil von 70 Prozent seines Kapitals in das DAX-Unternehmen zu stecken und nur für 30 Prozent Start-Up-Aktien zu erwerben, liegt sein Risiko bei 7 Prozent und seine Renditeerwartung würde 7,2 Prozent betragen.

Damit läge die Renditeerwartung sogar oberhalb des Risikos. Bei den einzelnen Aktien ist dies niemals der Fall. Zwischen zwei Aktien gibt es also eine Gewichtung der einzelnen Positionen, in denen das Verhältnis von Rendite und Risiko optimal ist.

| Aktie A | Aktie B | |

|---|---|---|

| 100% je Aktie | 10% / 14% | 6% / 4% |

| 50% je Aktie | 8% Rendite und 9% Risiko | |

| 30% Aktie A / 70% Aktie B | 7,2% Rendite und 7 % Risiko | |

Allerdings ist diese Rechnung stark vereinfacht, da sie nur dann gilt, wenn es zwischen beiden Wertpapieren keine Korrelation geben würde. Prinzipiell wäre es beispielsweise möglich, dass beide Unternehmen aus der gleichen Branche stammen und so auch von ähnlichen Faktoren beeinflusst werden würden. Es ist also wichtig, den Korrelationseffizienten auch zu betrachten, damit die Diversifikation tatsächlich funktioniert.

Ist eine Diversifikation immer sinnvoll?

Es gibt bestimmte Anlagestrategien, bei denen Diversifikation sogar nicht erwünscht ist. Sie gilt auch als „Gleichmacher“, der letztlich dazu führt, dass die Rendite geschmälert wird und zumindest den Markt nicht mehr schlagen kann.

Bei Aktiendepots, in denen nicht ein außergewöhnlich hohes Risiko gegangen wird, achten die Anleger jedoch dennoch darauf, so viel zu diversifizieren, wie es möglich ist. Zumindest eine geeignete Aufteilung des Kapitals gehört auch hier immer zu den wesentlichen Bestandteilen der Strategie.

Allerdings ist selbst unter den Anhängern derselben Idee keine Einigkeit. So schwört beispielsweise der Star-Investor Warren Buffett darauf, dass zu viel Diversifikation der Performance schadet und verteilt ein Großteil seines Kapitals in der Regel auf fünf Positionen, die er teilweise jahrzehntelang hält. Sein Lehrer, Benjamin Graham, war hingegen Fan von größerer Diversifikation.

Die meisten Privatanleger stehen allerdings vor dem folgenden Dilemma: Prinzipiell wäre es möglich, mit wenigen sorgfältig ausgewählten Aktien eine bessere Rendite zu erzielen – andererseits verfügt wohl kein Privatanleger über das Wissen und die Analysemöglichkeiten eines Warren Buffetts, dessen zahlreiche Mitarbeiter innerhalb eines Tages deutlich mehr Einblick in die Unternehmenszahlen und –führung gewinnen können, als ein einzelner Anleger in seiner jährlichen Freizeit.

Unumstritten ist jedoch ebenfalls, dass es nicht sinnvoll ist, eine zu umfangreiche Diversifikation zu betreiben. Wer einen Depotwert zwischen 10.000 und 20.000 Euro auf mehrere Dutzend Aktien verteilt, übertreibt die Streuung. Hier würden sich andere Finanzprodukte wie Fonds oder ETFs wesentlich eher anbieten. Allerdings ist hier auch Vorsicht geboten: Nicht jedes Angebot ist ausreichend diversifiziert.

Außerdem besteht bei Anlegern, die gleich mehrere Fonds oder ETFs kaufen, die Gefahr, dass sie unbewusst Klumpenrisiken eingehen. Häufig sind einzelne Branchen oder Unternehmen in mehreren Produkten übergewichtet und dieser Effekt kann sich durch mehrere Produkte noch verstärken. Anleger müssen also auch hier überprüfen, wie die einzelnen ETFs oder Fonds diversifiziert sind. Hierzu empfehlen wir einen Blick auf justETF, die kostenfrei wichtige Tools und zentrale Informationen zu allen ETFs bereitstellen.

Wie sehr muss ein Aktiendepot diversifiziert werden?

Eine eindeutige Antwort ist hier nicht möglich, da sie immer davon abhängt, welche Strategie der Anleger verfolgt. Zudem besteht durchaus die Option, Aktienanlagen durch andere Finanzprodukte wie Zertifikate oder CFDs abzusichern.

Dies erfordert jedoch in der Regel etwas mehr Beschäftigung und Risikofreude, als durchschnittliche Anleger aufzubringen bereit sind. Es ist jedoch möglich, ein Aktiendepot ganz ohne Diversifikation „sicher“ zu gestalten und eine Streuung der Aktientitel ist nur eine Möglichkeit, das Risiko zu minimieren.

Wer sich eine gründliche Verteilung des Risikos nicht zutraut oder wem das zu viel Aufwand ist, der kann diese Arbeit auch von einer automatisierten Vermögensverwaltung wie Oskar oder VisualVest übernehmen lassen. Dort übernimmt ein sogenannter Robo Advisor diese Aufgabe. Bei der comdirect Bank lässt sich das automatisierte Cominvest Depot auch mit einem klassischen Aktiendepot verbinden.

Positionsgrößenbestimmung als wichtiger Faktor

Wer sich für eine oder mehrere Aktien entschieden hat, muss sich auch darüber im Klaren sein, wie groß das Risiko sein soll, dass er mit dem entsprechenden Wertpapier eingehen möchte. Eine Möglichkeit, ein gutes Verhältnis zu bestimmen, ist sicherlich, die Korrelation bei Wertpapieren zu bestimmen und auf der Grundlage von Renditechance und Risiko zu entscheiden, welche Positionsgröße sinnvoll ist.

Allerdings wird die Berechnung so umso komplizierter, je mehr Aktien sich im Depot befinden. In der Regel ist es deswegen völlig ausreichend, das Risiko auf das gesamte Portfolio zu beziehen.

Zuerst muss der Anleger sich klar machen, welchen Anteil an seinem Kapital er für die spezifische Aktie bereit wäre zu verlieren. Diese Entscheidung sollte er vor allem vom Risiko und weniger von der Renditeerwartung abhängig machen. Im Rahmen des Moneymanagements wird in der Regel die Empfehlung ausgegeben, nicht mehr als 1 Prozent des Gesamtkapitals je Position zu riskieren.

Privatanleger können dies leicht mit dem Setzen eines Stop-Loss kontrollieren. Nur wenn der Verlustbetrag, der entstehen würde, würde das Stop-Loss ausgelöst werden, dieses eine Prozent des Gesamtkapitals nicht übersteigt, ist das Risiko der Aktie richtig gewichtet.

Natürlich muss das Stop-Loss auch weit genug entfernt vom Kurs sein, dass es nicht nur bei leichten Schwankungen zum Tragen kommt. In diesem Falle hätt der Anleger es zu eng gesetzt und würde einen unnötigen Verlust verzeichnen müssen.

Im Rahmen bestimmter Strategien kann es natürlich sinnvoll sein, mehr Risiko einzugehen. Für Einsteiger ist 1 Prozent dennoch ein guter Wert. Wer gerade erst mit dem Aktienhandel beginnt, sollte das Risiko gering halten, falls er nicht von vornherein mit dem Gedanken an die Börse geht, sein Kapital als Lehrgeld zu riskieren.

Branchen oder Länder – wie diversifizieren?

Der Korrelationskoeffizient von verschiedenen Aktien bleibt nicht immer gleich, sondern kann sich wie die Kursverläufe auch stetig ändern. In der Regel sind die Korrelationswerte zwischen den einzelnen Branchen stabiler als die zwischen unterschiedlichen Staaten. Einzelne Länder weisen im Vergleich zu den verschiedenen Branchen ein höheres Risiko auf.

Eine Länderdiversifikation ist auch aufgrund der Globalisierung nicht mehr so vorteilhaft wie noch vor einigen Jahrzehnten. Stattdessen gibt es inzwischen viele weltweit aktive Unternehmen, bei denen sich die Bedingungen im Heimatland immer weniger auf die gesamte wirtschaftliche Lage auswirken.

Deswegen gilt es inzwischen sinnvoller, Branchen bei der Risikostreuung eine größere Beachtung zu schenken als den Ländern. Natürlich sollten Anleger dennoch Besonderheiten wie Unternehmen aus Schwellenländern oder globale Konzerne beachten. Davon unabhängig hat innerhalb der Länder die Diversifikation an Bedeutung verloren.

Die Grundregeln der Diversifikation:

Bei der Diversifikation des Depotbestandes sollten Anleger um die grundlegenden Regeln wissen und sie beachten. Häufig passieren ihnen unnötige Fehler bei der Diversifikation ihrer Wertpapieranlage. Beispielsweise wird sich zu sehr auf einen Anlageklassen fokussiert oder Chancen in Wachstumsmärkten werden ungenügend wahrgenommen. Andere schichten ihr Depot häufig um, was in den meisten Fälle nicht den erhofften Renditevorteil bringt.

Aus der Portfoliotheorie lernen

Die optimale Zusammensetzung eines Anlegerportfolios war bereits Gegenstand wissenschaftlicher Untersuchungen. Auch für private Kleinanleger sind die Erkenntnisse der sogenannten Portfoliotheorie von Bedeutung. Bereits in den 1950er Jahren stellte der Wirtschaftsexperte Garry M. Markowitz diese Grundregeln für die Portfoliozusammensetzung auf:

- Die Korrelation von Wertpapieren ist eine zentrale Kennzahl beim Portfolioaufbau.

- Für ein hohes Maß an Diversifikation sollte die Korrelation negativ oder neutral ausfallen.

- Positive Korrelation macht Depots anfälliger für Krisen.

Die Kennzahl Korrelation entstammt der mathematischen Statistik. Sie beschreibt grundsätzlich, wie stark zwei verschiedene Merkmale miteinander verknüpft sind. Im Falle der Portfoliotheorie sind diese beiden Merkmale einfach die Kurse zweier Wertpapiere A und B. Sind die Kurse positiv miteinander korreliert bedeutet das, dass sich die Kurse der beiden Wertpapiere tendenziell in dieselbe Richtung bewegen.

Negative Korrelation meint hier hingegen, dass Kurssteigerungen von Wertpapier A mit Kursverlusten von Wertpapier B einhergehen. Ist die Korrelation neutral, ist kein Zusammenhang zwischen den jeweiligen Kursentwicklungen festzustellen.

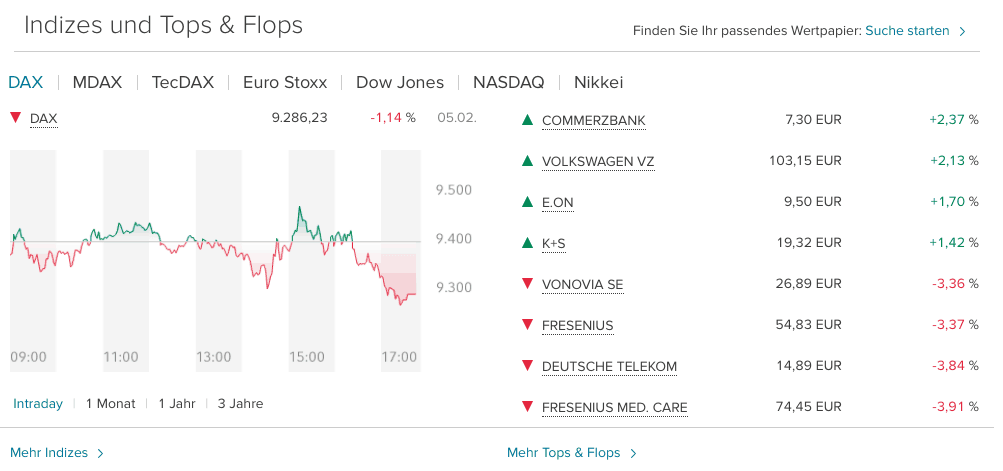

Tops und Flops können helfen ein Depot zu diversifizieren. (Quelle: Consorsbank)

Was bedeutet das für das Portfolio eines Anlegers? Grundsätzlich sollten die erworbenen Finanzprodukte eher negativ oder gar nicht miteinander korreliert sein. Bei positiver Korrelation könnten sonst etwa branchenspezifische Krisen für einen starken Wertverlust des kompletten Portfolios sorgen.

Ein Beispiel für eine positive Korrelation von Wertpapieren sind der deutsche Leitindex DAX und der amerikanische Dow Jones. In vielen Fällen (nicht allen!) ist zu beobachten, dass Kurssteigerungen des DAX mit Kurssteigerungen des Dow Jones einhergehen. Hingegen ist die Korrelation zwischen DAX und asiatischen Märkten weniger stark ausgeprägt.

Hinweis: In unserem Ratgeber „Aktiendepots für Kleinanleger“ finden Sie den richtigen Anbieter für sich.

Wie kann effizient diversifiziert werden?

Diversifikation soll prinzipiell bewirken, dass die erläuterte Korrelation innerhalb eines Portfolios nicht allzu positiv ausfällt. Tendenziell ist die Korrelation zwischen Wertpapieren dann stark positiv, wenn diese aus denselben Branchen oder Wirtschaftsräumen kommen.

Zusätzlich erfolgt eine effiziente Diversifizierungsstrategie durch die Verwendung unterschiedlicher Anlageprodukte. Auch die zeitliche Komponente kann bei der Diversifizierung eine Rolle spielen.

| Art der Diversifizierung | Beschreibung |

|---|---|

| Anlageklasse | Anleger sollten nicht ihr komplettes Kapital in eine einzige Anlageklasse investieren. Selbst wer sehr risikofreudig ist, ist nicht gut beraten, sein komplettes Kapital in Aktien zu investieren. Sinnvoller ist es, einen Teil des Geldes etwa in Anleihen, Immobilien oder Festgelder zu investieren, um möglichen Börsencrashs vorzubeugen |

| Herkunftsland | Allzu häufig investieren Anleger bevorzugt auf dem heimischen Markt. Viele wissenschaftliche Untersuchungen konnten etwa feststellen, dass deutsche Trader einen überproportional hohen Anteil an DAX-Aktien halten. Kommt es zu einer Wirtschaftskrise innerhalb Deutschlands, verliert das Portfolio so enorm |

| Branche | Ebenso wichtig ist die adäquate Diversifikation anhand der Branchen. Immer wieder begehen Anleger den Fehler und investieren einen Großteil ihres Kapitals in vermeintliche Boombranchen. Diese Blasen platzen häufig und sorgen nicht selten für Totalverluste des Kapitals. Bekannte Beispiele sind etwa die Dotcom-Blase, die im März 2000 platzte, oder die übermäßigen Investitionen in die Solarindustrie Mitte der 2000er. |

| Zeitraum | Grundsätzlich ist es ratsam, für die persönliche Geldanlage einen recht genauen Zeithorizont zu definieren. Allerdings sollte darauf geachtet werden, dass nicht das komplette Kapital zu einem Zeitpunkt fällig werden sollte. Es ist ratsam, dass Finanzprodukte in regelmäßigen Abständen verkauft oder wie im Falle von Anleihen, Festgeldern und Co. fällig werden. So kann besser auf neue Anlagemöglichkeiten, Phasen niedriger Leitzinsen oder steigender Börsenkurse reagiert werden. |

Der Aufbau eines diversifizierten Portfolios in 4 Schritten

Genug der Theorie, im Folgenden zeigen wir den Aufbau von Diversifikation vom Portfolio am Beispiel und Entwicklungsmöglichkeiten. Im Prinzip sind dazu lediglich 4 Schritte notwendig:

Schritt 1: Risiko bestimmen

Anleger müssen zunächst bestimmen, wie hoch ihre persönliche Risikoaversion ist. Genauer gesagt, wird in Schritt 1 festgelegt, wie hoch der Aktienanteil im Portfolio ausfallen soll. Je höher der Anteil, desto höher das Risiko. Grundsätzlich gilt dabei: keept it simple. Wissenschaftler der Universität Mannheim haben herausgefunden, dass es nicht relevant ist, ob der Aktienanteil 35 oder 40 % beträgt.

Lediglich größere Abweichungen von über 10 % machen sich renditetechnisch bemerkbar. Der Rest des Portfolios wird auf andere Finanzprodukte wie Anleihen, Fonds, Rohstoffe oder auch Immobilien aufgeteilt. Außerdem sollte ein gewisses Maß an Liquidität auf einem Tagesgeldkonto gehalten werden.

Wer zusätzlich im Bereich Daytrading agieren möchte, kann hierfür ebenfalls einen bestimmten prozentualen Anteil des Portfolios bereithalten.

Schritt 2: Auswahl der Wertpapiere

Ist das Grundgerüst aufgebaut, kann es an die Suche er eigentlichen Wertpapiere gehen. In den jeweiligen Anlageklassen werden dazu passende Finanzprodukte anhand aussagekräftiger Kennzahlen ermittelt.

Zu beachten gilt es dabei insbesondere die bereits vorgestellten Möglichkeiten der Diversifikation. Das gilt nicht nur innerhalb der jeweiligen Anlageklassen, sondern auch zwischen den jeweiligen Finanzprodukten.

Schritt 3: In Etappen kaufen

Die ausgewählten Wertpapiere sollten nicht zu einem fixen Zeitpunkt erworben werden. Es empfiehlt sich, die Investition auf mehrere Wochen aufzuteilen. So kann dem Risiko entgangen werden, dass sich die Kurse auf einem Wochenhoch befinden.

Wer über etwas mehr Zeit verfügt, kann die ausgewählten Wertpapiere vor dem Kauf etwas länger beobachten, um deren Wertentwicklung besser einschätzen zu können. Dazu eignen sich etwa Demokonten von Brokern oder Watchlists.

Schritt 4: Kontinuität

Das eigene Portfolio sollte regelmäßig überprüft werden. Regelmäßig bedeutet in diesem Fall, dass spätestens nach drei bis sechs Monate eine genauere Analyse erfolgen sollte. Es gilt, die Wertentwicklung der einzelnen Finanzprodukte genau zu überprüfen. Zusätzlich muss eine Prognose über die zukünftigen Kurse erstellt werden.

Steigt der prozentuale Anteil einer Anlageklasse überproportional stark, muss unter Umständen reoptimiert werden. Wie bereits in Schritt 1 ersichtlich wurde, sollte die Neuorganisation aber nur bei signifikanten Abweichungen erfolgen.

Die aufgeführten Schritte gelten nicht nur für den Neuaufbau eines Portfolios. Auch wer nachträglich sein Aktiendepot diversifizieren möchte, kann den kurzen Leitfaden nutzen, um effizienter umzustrukturieren.

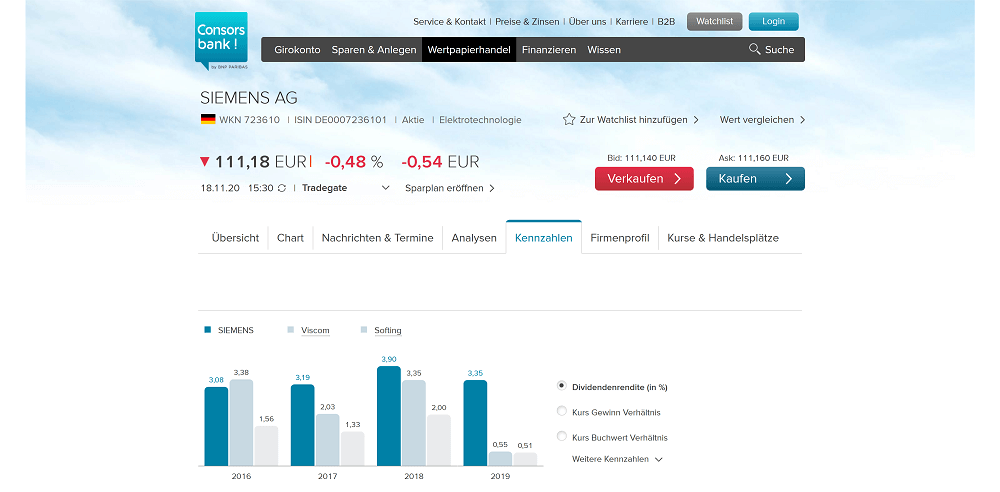

Kennzahlen helfen mehr als reine Bauchgefühle. (Quelle: Consorsbank)

Diversifikation in hohem Maße – ein Musterportfolio

Wie Diversifikation in der Praxis aussieht, kann am effizientesten anhand eines Musterportfolios aufgezeigt werden. Es wird dabei von einem Anleger Anfang 30 ausgegangen, der über ein Vermögen im mittleren fünfstelligen Bereich und einen überdurchschnittlich bezahlten Beruf verfügt.

Der beispielhafte Trader scheut das Risiko zwar nicht, setzt aber auch nicht bevorzugt aus riskanten Anlagen, um möglichst hohe Rendite zu erwirtschaften. Er ist aus einem Mix an Werterhalt – mit Hinblick auf die eigene Altersvorsorge – und Rendite interessiert.

Liquidität

Die Liquiditätsquote des Anlegers fällt recht gering aus und liegt zwischen 5 und 10 %. Aktuell stehen keine besonderen Anschaffungen an. Zudem sorgt das überdurchschnittliche Gehalt dafür, dass unerwartete Ausgaben schnell gedeckt werden können.

Aktien

Die Aktienquote würde auf Basis des Anlegerprofils zwischen 40 und 50 % liegen. Der Anleger investiert sein Kapital global, um das Portfolio zu diversifizieren. Dazu kauft er keine einzelnen Aktien, sondern investiert sein Kapital in ETFs.

Europäische Staatsanleihen

Um ein gewisses Maß an Sicherheit für das Portfolio zu schaffen, erwirbt der Anleger einige europäische Staatsanleihen. Berücksichtigt werden dabei nur Anleihen von finanziell stabilen Nationen wie Deutschland, Belgien oder den Niederlangen. Auf riskante Anlagen wird in diesem Bereich verzichtet.

Unternehmensanleihen

Die Anleihen von Unternehmen sind in der Regel deutlich riskanter als Staatsanleihen. Aber auch in diesem Bereich existieren starke Bonitätsunterschiede zwischen den Konzernen. Anleihen sind insofern interessant, als dass sie zu einem fixen Zeitpunkt fällig werden. Die Anleihen großer Konzerne können aber gleichzeitig an der Börse gehandelt und verkauft werden, wenn das Kapital benötigt wird.

Immobilienfonds

Der Anleger verfügt nicht über ausreichend Kapital, um aktiv in Immobilien zu investieren. Immobilien stellen aber ein gutes Instrument dar, um das Portfolio zu diversifizieren. Daher kauft der Anleger Anteile an einem Immobilienfonds. Zu beachten gilt es, dass die Kosten für Immobilienfonds recht hoch sind.

In der Regel müssen die Anteile mindestens sieben bis zehn Jahre gehalten werden, damit sie eine attraktive Rendite abwerfen. Auch die Mindestanlagesumme liegt meist bei rund 5.000 Euro.

Rohstoffe

Ein kleiner Teil des Kapitals wird zudem in Rohstoffe investiert. Öl, Gold und Co. werden dabei nicht physisch erworben, sondern über ETFs gekauft. Die Fonds bilden dann die Wertentwicklung bestimmter Rohstoffe 1:1 nach und ermöglichen so eine Partizipation an den Kursverläufen.

Wie erwähnt handelt es sich bei diesem Musterportfolio lediglich um ein Beispiel. Allerdings wird trotzdem deutlich, dass der betrachtete Anleger auf die theoretisch erläuterten Aspekte der Diversifikation in der Praxis umgesetzt hat.

Fazit

- Zu groß ist die Gefahr, dass Branchenkrisen oder wirtschaftliche Schwächephasen in bestimmten Nationen für einen starken Wertverlust des Portfolios sorgen.

- Jeder Privatanleger sollte die Diversifikation kennen und zumindest in einem gewissen Rahmen nutzen. Das Risiko der Geldanlage in Aktien lässt sich deutlich mindern, ohne dass dies bedeutend zu Lasten der Rendite ginge. Allerdings ist eine zu umfangreiche Risikostreuung nicht in allen Anlagestrategien sinnvoll.

- Wer sein Portfolio adäquat diversifizieren möchte, sollte also auf unterschiedliche Finanzprodukte aus jeweils unterschiedlichen Ländern und Branchen setzen. Möglich ist das vor allem durch ETFs. Die börsennotierten Fonds bilden die Wertentwicklung einer Vielzahl von Aktien bzw. eines Aktienindizes ab.