Das Wichtigste in Kürze

Papieraktien zu verschenken ist heutzutage nicht mehr üblich und meist teurer als die Ordergebühren sind. Daher ist es hier aus finanzieller Sicht häufig nicht sinnvoll.

Wer Teile oder sogar sein gesamtes Aktiendepot verschenken möchte, muss keine Abgeltungsteuer bezahlen. Für den Beschenkten gelten zudem Freibeträge (zwischen 20.000€ und 500.000€), die nach Verwandtschaftsgrad festgelegt werden.

Geld anlegen kann sich finanziell lohnen, aber es ist nicht ohne Risiko. Sie können einen Teil Ihrer Einlage verlieren.

Inhaltsverzeichnis

Wer Aktien verschenken möchte, sieht sich einer ganzen Reihe an Problemen und Zusatzkosten ausgesetzt. Worauf müssen Interessenten achten, die eine einzelne oder wenige Papieraktien verschenken möchten?

Das ganze Aktiendepot zu verschenken kann hingegen steuerliche Vorteile für den Beschenkten haben und eine möglichst steuerfreie Vermögensübertragung ermöglichen. Auch hierfür sollten Betroffene allerdings einen ausreichend langen Zeitraum einplanen und sich im Vorfeld informieren.

Aktien als Geschenk

Natürlich ist es auch möglich, Aktien als Geschenk unter den Weihnachtsbaum zu legen. Bei der Auswahl der Wertpapiere können verschiedene Motive im Vordergrund stehen.

„Passende Aktien“

Um die Begeisterung des Beschenten für das Thema Aktie zu erhöhen, werden oft Wertpapiere ausgesucht, die den Beschekten emotional ansprechen.

- Der Beschenkte hegt für die entsprechende Marke oder das Unternehmen eine besondere Vorliebe.

- Das Unternehmen produziert das Lieblingsprodukt des Beschenkten.

- Es handelt sich um seinen Lieblings-Fußballverein.

- Er möchte das Unternehmen aus moralischen oder ethischen Gründen unterstützen.

- Das Unternehmen spielt in seiner Biografie eine besondere Rolle, beispielsweise weil es sich um ein Traditionsunternehmen seiner Heimat handelt oder er dort angestellt ist oder war.

Lieber breit streuen

Aus Sicht der Kapitalanlage ist es aber sinnvoller, einen idealerweise weltweit aufgestellten ETF zu verschenken, beispielsweise auf den MSCI All Countries World Index. Dieser bildet die Kurseentwicklung der wichtigsten börsennotierten Aktiengesellschaften der Industrie- und Schwellenländer ab. Allerdings machen US-Firmen auch hier rund die Hälfte des Portfolios aus, Unternehmen aus Schwellenländern dagegen nur rund zehn Prozent. Wer eine größere Summe verschenkt, kann daher auch mehrere Wertpapiere kaufen.

Die niedrige Mindesteinzahlung ist ein großer Pluspunkt bei VisualVest.

Eine Alternative ist ein automatisiert verwaltetes Depot. Dabei wird das Geld von einem sogenannten Robo Advisor automatisch entsprechend der Risikoneigung des Anlagers gestreut. Angst vor wild spekulierenden Algorithmen muss niemand haben, investiert wird vor allem langfristig in ETFs und die Anlageentscheidungen werden meist von Menschen abgesegnet. Der Robo Advisor soll vor allem die Streuung optimieren und nicht spekulieren. Besonders niedrig ist die Mindesteinzahlung aktuell bei VisualVest, einem Angebot der Volks- und Raiffeisenbanken. Schon ab 500,- Euro lässt sich hier ein Depot verschenken.

Papier oder elektronisch?

Ein Wertpapier in Papierform mit Mantel und Bogen ist schön anzusehen, aber unpraktisch. Papieraktien sind heute bei Transaktionen nicht mehr üblich und erfordern deswegen eine lange Vorlaufzeit, sofern sie überhaupt noch angeboten werden. Die auch als „effektive Stücke“ bezeichneten Aktien werden nicht mehr häufig nachgefragt. Zwischen drei und vier Wochen Lieferzeit sind deswegen inzwischen durchaus üblich. Zudem kostet die Bereitstellung der Aktie in Papierform in der Regel hohe Gebühren, die sogar die Ordergebühren weit übersteigen.

Papieraktie mit Mantel und Bogen gibt es kaum noch.

Hinzu kommen die üblichen Ordermindestgebühren, die derzeit zwischen 7 und 20 Euro betragen können, sowie die Gebühren des Handelsplatzes. Eine Papieraktie zu verschenken, ist also hinsichtlich der Nebenkosten alles andere als empfehlenswert. Zudem bieten nicht alle Unternehmen heute noch Aktien in physischer Form an.

Eine Notlösung kann sein, die entsprechenden Aktien auszudrucken, allerdings wirkt dies deutlich weniger wertig. Eine Alternative ist das Verschenken einer entwerteten Aktie, die man bei Online-Auktionen oder in Trödelläden oft günstig kaufen kann. Der alten Aktie lässt sich dann ein Gutschein über ein „echtes“ Depot beilegen.

Hinweis: Investieren beinhaltet Risiken. Sie können (einen Teil) Ihre(r) Einlage verlieren.

Beschenkter braucht Aktiendepot

Ein einfach zu lösendes Problem ist die Tatsache, dass der Beschenkte ein eigenes Aktiendepot besitzen muss. Dieses kann nur vom Beschenkten eröffnet werden, der Überraschungseffekt ist also hinüber oder das Präsent kann erst später den Besitzer wechseln als bei der eigentlichen Geschenkübergabe.

Ärgerlich ist dabei natürlich ebenfalls, dass deswegen auf den Beschenkten eventuell Depotführungsgebühren fällig werden und der Schenkende diesem somit Zusatzkosten aufdrängen könnte. Eine weitere Möglichkeit wäre deswegen ein Depot auf den eigenen Namen anzulegen und eine Vollmacht für den Beschenkten auszustellen.

DEGIRO bietet ein besonders günstiges Depot.

Unser Aktiendepot Vergleich bietet eine schnelle Übersicht über besonders günstige Anbieter. Bedenken muss man dabei aber, dass Vergünstigungen im ersten Jahr dabei mit berücksichtigt werden. Die Consorsbank oder comdirect erhöhen die Kosten nach Ablauf des ersten Jahres deutlich, flatex oder die OnVista Bank sind dagegen dauerhaft günstig. Besonders preiswert ist aktuell allerdings der niederländische Broker DEGIRO.

Wer einen etablierteren Anbieter bevorzugt, findet den mit dem Sparkassen-Broker, auch S Broker genannt. Das Portal ist ein Gemeinschaftsunternehmen der Sparkassen-Gruppe. Die Kosten liegen zwar etwas höher als bei den günstigsten Discount-Anbietern, sind aber insgesamt konkurrenzfähig und weit günstiger als die meisten Angebote von Filialbanken.

Leseempfehlung: In diesem Depot Ratgeber finden Sie nützliche Tipps für den Handel mit Aktien, ETFs, Derivaten und Kryptowährungen.

Besonderheiten bei Namensaktien

Hier kann sich vor allem bei Namensaktien ein Problem ergeben. Der Name des Käfers ist dann im Aktienbuch des Unternehmens vermerkt und eine Namensänderung bei einer Schenkung würde einen erheblichen Aufwand mit sich bringen. Namensaktien werden von vielen bekannten Marken genutzt, gerade wenn es sich nicht um deutsche Unternehmen handelt. Zu ihnen zählen:

- Daimler AG

- Alphabet (ehemals Google)

- Deutsche Lufthansa

- Siemens

- Bayer

- Nike

- Starbucks

- Sony

- Samsung

- Deutsche Bank

- E.on

- Tesla

Vor allem internationale Konzerne benutzen Namensaktien. Dies liegt häufig daran, dass diese Aktienart an der US-Börse den Standard darstellt.

Hinweis: Investieren beinhaltet Risiken. Sie können (einen Teil) Ihre(r) Einlage verlieren.

Aktien verschieben

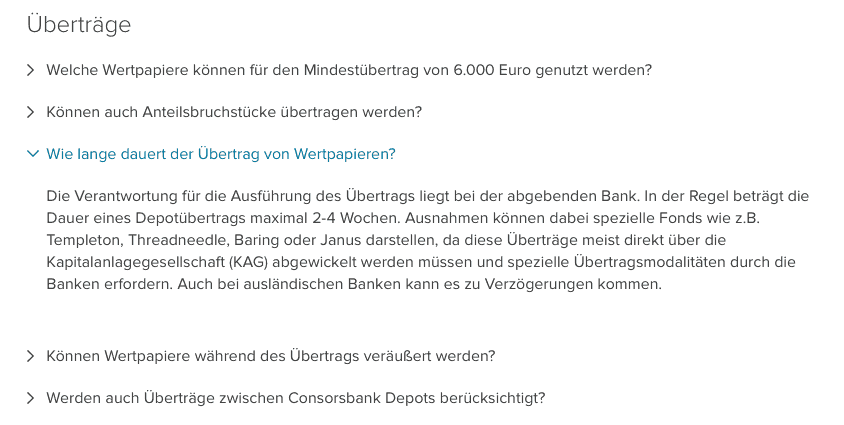

Wer Aktien aus dem eigenen Besitz verschenken möchte, hat die Möglichkeit, diese einfach vom eigenen Depot in das der anderen Person zu transferieren. Dafür benötigt die schenkende Person die Depotdaten der zu beschenkenden Person.

Die Consorsbank erklärt, was beim Verschieben der Aktien wichtig ist, Quelle:Consorsbank

Häufig ist zudem die Zustimmung der beschenkenden Person notwendig, damit die Bank den Transfer durchwinkt. Auch hier eignet sich der Transfer also eher weniger als Überraschung unter dem Weihnachtsbaum. Zudem müssen Kunden damit rechnen, dass auch für den Transfer Gebühren fällig werden.

Aktiendepots verschenken

Unter bestimmten Bedingungen kann es sinnvoll sein, Aktiendepots nicht zu vererben, sondern zu verschenken. Dies kann beispielsweise aus steuerlichen Gründen der Fall sein oder weil vor dem Ableben eine Person besonders abgesichert werden soll, die nicht zur engsten Familie gehört.

Steuerliche Vorteile bei der Schenkung des Aktiendepots

Grundsätzlich verlangt das Finanzamt bei einer Schenkung die gleichen Steuern wie bei einer Erbschaft. Aus diesem Grunde wird die entsprechende Steuer auch als „Erbschafts- und Schenkungssteuer“ bezeichnet. Deswegen gelten mit Ausnahme der Eltern und Großeltern auch die gleichen Freibeträge, unabhängig ob es sich um eine Schenkung oder Erbschaft handelt:

| Verwandtschaftsverhältnis | Freibetrag |

| Für Ehepartner und Lebenspartner einer eingetragenen Lebenspartnerschaft* | 500.000 € |

| Für Kinder und Enkelkinder, deren Eltern verstorben sind, sowie für Stief- und Adoptivkinder | 400.000 € |

| Für Enkelkinder | 200.000 € |

| Für Eltern und Großeltern beim Erwerb durch Erbschaft | 100.000 € |

| Für Eltern und Großeltern beim Erwerb durch Schenkung, für Geschwister, Kinder der Geschwister, Stiefeltern, Schwiegerkinder, Schwiegereltern, geschiedene Ehepartner und Lebenspartner einer aufgehobenen Lebenspartnerschaft | 20.000 € |

| Für alle anderen Empfänger einer Schenkung oder Erbschaft | 20.000 € |

Dabei wird die Schenkungsteuer nach der schenkenden Person berechnet, nicht nach der beschenkten Person. So wäre es beispielsweise möglich, dass sowohl die Mutter als auch der Vater einem Kind ein Aktiendepot schenken, das jeweils einen Wert von 400.000 Euro hat, ohne dass der Freibetrag überschritten wird. Schenkt hingegen die Mutter ein Depot im Wert von 600.000 Euro und der Vater ein Depot im Wert von 200.000 Euro, muss das beschenkte Kind 200.000 Euro des geschenkten Depots der Mutter versteuern.

Alle zehn Jahre neue Freibeträge

Der große Vorteil bei einer Schenkung kann zudem sein, dass Schenkungen an die gleiche Person alle zehn Jahre eine erneute Nutzung der Freibeträge ermöglichen. Dabei gilt immer der Zeitraum ab der letzten Schenkung. Wer sein Vermögen frühzeitig zu Lebzeiten übermitteln möchte, kann also alle 10 Jahre die Freibeträge ausnutzen. Einzig die Schenkung an Eltern oder Großeltern ist dabei gegenüber dem Erbrecht im Nachteil.

In der Regel lohnen sich Schenkungen für die meisten Privatanleger steuerlich im Vergleich zu Erbschaft allerdings vor allem dann, wenn Personen beschenkt werden sollen, die nicht eng mit dem Schenkenden verwandt sind und das Nachlassvermögen die jeweils geltenden Freibeträge übersteigt.

Geschenktes Aktiendepot zurückfordern

Eine Schenkung muss grundsätzlich notariell beglaubigt werden. Dies ist auch deswegen nötig, um den Schenkenden vor übereilten Entscheidungen zu schützen. Schenkungsverträge lassen sich dann nur schwer wieder rückgängig machen. Allerdings gibt es zwei Bedingungen, unter denen dies im Einzelfall möglich sein kann:

- Grober Undank

- Verarmung des Schenkers

Ob die Gründe zur Rücknahme ausreichen, ist jedoch häufig eine Einzelfallentscheidung.

In jedem Fall ist es ratsam, im Schenkungsvertrag zusätzliche Rückfallklauseln zu vermerken. Diese sind zwar nicht bei Überwerfungen gültig, greifen jedoch zum Beispiel, wenn der Begünstigte verstirbt oder eine der beiden Parteien Insolvenz anmelden muss. Bei Ehepartnern kann zudem per Klausel verfügt werden, dass das Geschenk bei einer Scheidung wieder an den Schenkenden zurückfällt.

Durch Schenkung Pflichtteil umgehen

Grundsätzlich sieht das Gesetz einen Pflichtteilsergänzungsanspruch vor. Er soll verhindern, dass der Pflichtteilsanspruch am Erbe umgangen wird, indem das Vermögen vor dem Ableben verschenkt wird. Der Pflichtteilsberechtigte kann deswegen als Ergänzung seines Pflichtteils den Betrag verlangen, den er durch die Schenkung nicht erhalten kann. Seit Januar 2010 gilt eine gleitende Frist über zehn Jahre nach der Schenkung. Im ersten Jahr stehen dem Berechtigten demnach 100 Prozent seines Anteils an der Schenkung zu, im nächsten Jahr 90 und so weiter.

Hinweis: Investieren beinhaltet Risiken. Sie können (einen Teil) Ihre(r) Einlage verlieren.

Tipp: Günstigen Zeitpunkt wählen

Wer sein Aktiendepot verschenken möchte, sollte im Vorfeld die Aktienkurse genau beobachten und einen möglichst günstigen Zeitpunkt abwarten. Der Übertragungswert ermittelt sich nämlich aus den niedrigsten am Schenkungstag ermittelten Kurs der Aktien. Die Bedingung hierfür ist allerdings, dass die jeweiligen Wertpapiere an einer deutschen Börse im Freiverkehr oder im regulierten Markt notiert sind.

Relevant ist dies jedoch vor allem in Hinblick auf die Freibeträge der Schenkungsteuer. Die Abgeltungsteuer ist hiervon nicht betroffen. Beim Depotübertrag werden die Kurse übermittelt, zu denen der Schenkende diese erworben hat und nach diesem Kurs werden die Gewinne und somit auch die Abgeltungsteuer ermittelt.

Eine Besonderheit gilt bei Papieren, die vor 2009 gekauft worden sind. Hier wird auch die Steuerbefreiung mitübertragen.

Abgeltungsteuer bei der Schenkung vermeiden

Auch im Rahmen einer Schenkung des Aktiendepots fällt erst einmal Abgeltungsteuer an. Der Schenkende muss sie für seine bis zum Schenkungstag erzielten Kursgewinne entrichten und die Depotbank führt die Steuer automatisch ab. Der Abzug der Abgeltungsteuer kann jedoch vermieden werden, wenn der Übertragende der Bank die Unentgeltlichkeit der Übertragung mitteilt.

Die Bank betrachtet die Überschreibung dann nicht als Veräußerung und führt das Depot zudem mit den alten Anschaffungskosten des Schenkenden fort. Damit die Bank auf den Abzug der Abgeltungsteuer verzichten kann, muss sie den Verzicht ihrem Betriebsstättenfinanzamt mitteilen und benötigt dafür Name, Anschrift und Identifikationsnummer des Beschenkten inklusive Verwandtschaftsverhältnis mitteilen.

Abgeltungssteuer ersetzt nicht Schenkungssteuer

Mit der Abgeltungsteuer ist die Schenkungsteuer übrigens nicht abgegolten. Diese wird zusätzlich fällig, betrifft allerdings nur den Beschenkenden beim Verkauf der Aktien. Der Schenkende selbst veräußert sein Depot unentgeltlich, hat somit auch keinen Gewinn und muss keine Abgeltungsteuer zahlen.

Es liegt kein Gläubigerwechsel vor, wenn Wertpapiere aus dem Einzeldepot des einen Ehegatten in das Gemeinschaftsdepot oder in das Einzeldepot des anderen Ehegattens übertragen werden oder umgekehrt. Vorrausetzung hierfür ist jedoch, dass die Aktiendepot Übertragung innerhalb einer Bank stattfindet. Bei der Übertragung zwischen zwei Banken liegt hingegen ein Inhaberwechsel vor.

Fazit

Aktien in physischer Form zu verschenken, gestaltet sich teuer und umständlich und ist in finanzieller Hinsicht nicht sinnvoll. Zudem kann dies nicht ohne Einverständnis des volljährigen Schenkenden geschehen. Wer Teile oder sogar sein gesamtes Aktiendepot verschenken möchte, muss keine Abgeltungsteuer bezahlen. Für den Beschenkten gelten zudem Freibeträge, die nach Verwandtschaftsgrad festgelegt werden.