Postbank Brokerage: Test und Erfahrungen

Unser Dienst wird Ihnen kostenlos zur Verfügung gestellt. Um ihn zu finanzieren, gehen wir Partnerschaften mit Unternehmen ein (siehe Kapitel: Unsere Finanzierung und Partnerschaften). Dabei setzen wir aber nicht auf klassische Anzeigen. Diese bergen immer die Gefahr, sich im Zweifelsfall zwischen dem Wunsch eines großen Kunden und der redaktionellen Unabhängigkeit entscheiden zu müssen.

Stattdessen erhalten wir bei vielen Produkten eine Provision, wenn Sie einen Vertrag über unseren Vergleichsrechner oder einen Link von unserer Seite abschließen. Das hat für uns den Vorteil, dass wir offen sagen können, welches Unternehmen uns besser gefällt. Denn ob Sie einen Vertrag mit diesem oder einem anderen Anbieter aus unserem Vergleichsrechner schließen, hat für uns oft nur geringe Bedeutung.

Grundsätzlich haben unsere Partner keinen Anspruch auf eine positive Berichterstattung. Allerdings behalten wir uns das Recht vor, in unsere Vergleichsrechner und Tabellen nur Partner aufzunehmen. Somit können Konkurrenzanbieter mit vergleichbaren Angeboten unberücksichtigt bleiben, sofern sie nicht an unserem Partnerprogramm teilnehmen.

Wichtig ist uns dabei Transparenz. Schaltflächen mit Beschriftungen wie „Jetzt direkt zum Broker“ enthalten sogenannte Affiliate-Links, bei denen wir eine Vergütung den dem Unternehmen bekommen. Dagegen sind reguläre Links im Text, sofern nicht besonders darauf hingewiesen wird, nicht gesponsert. Diese erkennen sie an dem ().

Durch diese Art der Finanzierung bleibt die Seite mit ihren Dienstleistungen für Sie kostenfrei.

Hier erfahren Sie mehr über uns.

Aktien.net ist seit 2016 am Markt und hat eine lange Erfolgsgeschichte darin, über 3 Millionen Menschen dabei zu helfen, kluge finanzielle Entscheidungen zu treffen. Wir haben diesen Ruf über Jahre hinweg bewahrt, indem wir den finanziellen Entscheidungsprozess entmystifiziert und den Menschen Vertrauen in die nächsten Entscheidungen gegeben haben.

Aktien.net folgt einer strengen redaktionellen Richtlinie, sodass Sie darauf vertrauen können, dass Ihre Interessen an erster Stelle stehen. Alle unsere Inhalte werden von hochqualifizierten Fachleuten verfasst und von Fachexperten bearbeitet, die sicherstellen, dass alles, was wir veröffentlichen, objektiv, genau und vertrauenswürdig ist.

Unsere Reporter und Redakteure konzentrieren sich auf die Punkte, die den Verbrauchern am wichtigsten sind – die verschiedenen Arten von Anlage- und Investmentoptionen, die besten Banken und Broker, das notwendige Wissen für eigene kluge Entscheidungen und mehr – damit Sie sich bei der Anlage Ihres Geldes sicher fühlen können.

| Kosten pro Order | Kosten gesamt | Handelsplätze |

|---|---|---|

| 9,95€ | 119,40€ | 14 |

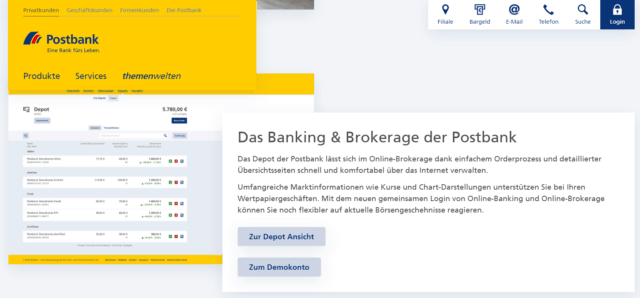

Die Postbank hat ihr Online-Brokerage 2019 grundsätzlich umgebaut. Wie gut ist das neue Postbank Online-Brokerage? In unserem Postbank Test untersuchen wir natürlich nicht nur den neuen Webauftritt, sondern nehmen das gesamte Angebot unter die Lupe und zeigen Schritt für Schritt, wie man bei der Postbank mit Aktien und ETFs handeln kann.

Unser neuer ETF Sparplan Vergleich

Jetzt in unserem neuen ETF Sparplan Vergleich – Wir haben für Sie die besten ETF Sparplan Angebote in einer Übersicht und weitere Fakten zu ausgewählten Depotanbietern zusammengestellt. Lassen Sie sich mit einem Klick wichtige Details zum Postbank ETF Sparplan Angebot, inklusive einer ETF Liste aller Sparpläne und Aktionen bei der Postbank anzeigen. Unsere Auswahl an Depotanbietern mit vielen Fakten und Aktionen erleichtert das Eröffnen des eigenen Depots.

Die ETF Sparpläne von der Postbank, jetzt informieren!

Inhaltsverzeichnis

- Unser neuer ETF Sparplan Vergleich

- Stärken und Schwächen von Postbank

- Daten zu Postbank

- Postbank Online-Brokerage alt und neu: Das hat sich geändert

- Das Postbank Online-Brokerage: Test und Erfahrungen

- Top 5 Aktien Depots

- Postbank Online-Brokerage ist das richtige Angebot, wenn…

- Postbank Online-Brokerage Schritt für Schritt getestet

- Es gibt bessere Angebote, wenn…

- Top 5 Aktien Depots

- Top 5 Robo Advisor

- Gute Alternativen zum Postbank Online-Brokerage

- Fragen & Antworten zum Postbank Brokerage

- Gesamtfazit

Stärken und Schwächen von Postbank

- Sehr hohe Online-Sicherheit

- Kombination aus Filial- und Online-Broker

- Deutsche Einlagensicherung

- Viele weitere Bankdienstleistungen

- Gebühren im mittleren Bereich

- Schlechte App

Daten zu Postbank

-

Bank Details

-

Service Details

Friedrich-Ebert-Allee 114–126

53113 Berlin

Postbank Online-Brokerage alt und neu: Das hat sich geändert

Die wichtigsten Änderungen im Überblick:

- Zusammenführung aller Funktionen unter einer Plattform

- verbesserter Zugang für Mobilgeräte

- Erhöhung der Sicherheit

Eine für alle

Nach sieben Jahren hat die Postbank ihren Internetauftritt grundlegend umgebaut – Grund genug für uns, unsere Postbank Bewertung ebenfalls zu aktualisieren. Seit dem 9. September hat die Postbank auch die alten Zugangswege abgeschaltet. Das ist nichts Ungewöhnliches, eine grundlegende Neuausrichtung ist alle paar Jahre nötig. Im Falle der Postbank wurde beispielsweise der komplette Auftritt noch stärker auf Mobilgeräte wie Smartphones oder Tablet-PCs hin optimiert.

Außerdem wurden Sonderlösungen für einzelne Bereiche integriert. Vom Ratenkredit bis zum Aktiendepot werden jetzt alle Dienste von einer Plattform aus angeboten.

Postbank setzt PSD 2 um

Noch wichtiger war den Postbankern aber das Thema Sicherheit. Das Unternehmen wurde bereits mehrfach für seine hohe Online-Sicherheit ausgezeichnet und möchte diesen Status gerne behalten. Die neue Richtlinie PSD 2 hat die Postbank zum Anlass genommen, ihre Sicherheit noch weiter zu verbessern (siehe unten: Hohe Sicherheit auch bei der IT).

Jetzt direkt zur PostbankDas Postbank Online-Brokerage: Test und Erfahrungen

Wie gut ist das Postbank Online-Brokerage? In unserem Postbank Test haben wir nicht nur die neuen Zugangswege, sondern das gesamte Angebot unter die Lupe genommen.

Was wir mögen – Pluspunkte in unserer Postbank Bewertung

Hohe Sicherheit für Kundeneinlagen

Offiziell ist die Postbank seit 2018 keine eigene Bank mehr, sondern nur eine Niederlassung der DB Privat- und Firmenkundenbank und damit der Deutsche Bank AG. Aus Kundensicht ist das aber nicht unbedingt ein Nachteil. Das Geldinstitut gehört zu jenen, die als zu groß zum Scheitern angesehen werden.

Die Postbank bietet auch Wertpapierhandel an.

Außerdem ist die DB Privat- und Firmenkundenbank eine deutsche Bank, sie unterliegt also der Kontrolle durch Bafin und Bundesbank und alle Einlagen sind über die deutschen Einlagensicherungssysteme geschützt. Wie EU-weit üblich sind damit 100.000,- Euro über die gesetzliche Einlagensicherung abgedeckt. Die deutsche Einlagensicherung gilt wegen der hohen Bonität des Landes als besonders gut. Außerdem deckt der Einlagensicherungsfonds auch Beträge über die 100.000,- Euro hinaus ab. Bis zu welchem Betrag genau lässt sich aber nicht sagen, weil nur ein Gesamtbetrag je Bank und nicht je Kunde geschützt ist.

Hohe Sicherheit auch bei IT

Auch bei der Sicherheit der IT schneidet die Bank in unserem Postbank Test gut ab. Und dies nicht nur wegen der neu eingeführten 2-Faktor-Authentifizierung, denn diese ist mittlerweile für jede Bank Pflicht. Die Postbank ist noch einen Schritt weitergegangen und hat sich aufwändige Verfahren einfallen lassen. Kunden haben die Wahl zwischen

- Postbank BestSign App

- BestSign Zusatzgeräte oder

- EC-Karte + TAN-Generator.

Allen drei Verfahren haben von der Stiftung Warentest die Sicherheitsstufe „hoch“ oder „sehr hoch“ bekommen. Damit schneiden sie besser ab als die klassische mTAN, die nur mit „mittel“ bewertet wurde.

Breites Angebot an Bankdienstleistungen

Klassischerweise ist die Postbank vor allem in den Bereich Sparen und Geldtransfer stark. Doch seit der Privatisierung 1994 hat sie weitere Geschäftsfelder erschlossen und ist mittlerweile vor allem bei der Vergabe von Ratenkrediten erfolgreich. Mit dem Ausbau des Brokerage ist die Postbank endgültig eine Vollbank geworden.

Anders als bei Discount-Brokern wie flatex oder DEGIRO können Kunden also alle Dienstleistungen aus einer Hand bekommen, was deutlich weniger Aufwand bedeutet.

Günstige ETF-Sparpläne und ETFs

Nur 0,90 Euro kostet das Ausführen eines ETF-Sparplans. Das ist sehr günstig. Die Mindestsparrate ist mit 25,- Euro ebenfalls sehr moderat, so lässt sich auch mit wenig Geld regelmäßig sparen, beispielsweise durch den Kauf eines MSCI All Countries World Index ETF.

In Kooperation mit ETF-Emittenten wie der ebenfalls zur Deutschen Bank gehörenden DWS (ehemals Deutsche Wertpapiersparen) werden teilweise auch ETFs für die einmalige Geldanlage mit hohen Rabatten angeboten, Ende 2019 beispielsweise für nur 4,95 Euro.

Wo die Postbank besonders gut ist: Kombination aus Online- und Filialbank

Die Postbank bezeichnet sich selbst als älteste Direktbank Deutschlands. Das ist nicht gelogen, denn die Postscheckämter boten nicht nur als nahezu einzige Gesellschaft einen deutschlandweiten Zahlungsverkehr, sondern Belege konnten auch per Post eingeschickt werden.

Gleichzeitig nutzten die Postscheck- und die Postsparkassenämter, die 1989 zur Postbank vereinigt wurden, schon immer die Infrastruktur der Post. Nach der Trennung der Bankgeschäfte von der Post sind in vielen Postfilialen nach wie vor auch Mitarbeiter der Postbank anzutreffen. Daneben betreibt die Postbank eigene Filialen. Teilweise sind einzelne „Postämter“ sogar Niederlassungen der Postbank, die dort im Auftrag der Post Pakete und Briefe aufnimmt.

Auch nach der Übernahme durch die Deutsche Bank blieben die Filialen, anders als bei der Norisbank, weiter bestehen. Somit haben Kunden die Wahl, ob sie online oder in einer Filiale ihre Bankgeschäfte abschließen wollen. So stark setzt außer Post- und Targobank kaum ein Institut auf die Zwei-Säulen-Strategie.

Jetzt direkt zur PostbankWas uns nicht gefällt –Postbank Test legt Schwächen offen

Gebühren im mittleren Bereich

Wie bei allen großen Direktbanken liegen die Gebühren etwas höher als bei spezialisierten Discount-Brokern. Mit Gebühren in Höhe von 9,95 € pro Order liegt die Postbank zwar im üblichen Rahmen, ist aber auch nicht so billig wie beispielsweise DEGIRO oder Trade Republic. Anders als beim letztgenannten Unternehmen kann aber über alle deutschen Handelsplätze ge- und verkauft werden.

Außerdem fallen keine Gebühren für Zusatzdienste wie das Bestellen von Eintrittskarten für Hauptversammlungen an. Wie bei fast allen Brokern, von einigen Ausnahmen wie Revolut Trading abgesehen, gibt es keine monatliche Mindestgebühr oder regelmäßige Depotgebühr.

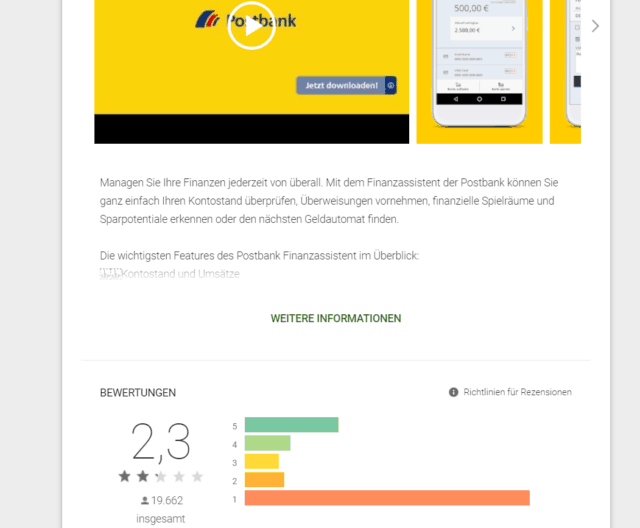

Schlechte Postbank App

Die Postbank bietet gleich sieben verschiedene Apps, darunter eine speziell zum Thema Baufinanzierung, eine für junge Menschen und eine weitere mit Informationen für Geschäfts- und Firmenkunden. Wichtig für das Brokerage sind vor allem die BestSign App (sofern nicht ein anderes Authentifizierungsverfahren gewählt wurde), die ausschließlich der Anmeldung und der Freigabe von Aufträgen dient, und der Postbank Finanzassistent.

Viel Kritik muss die Postbank für ihre App einstecken.

Der Finanzassistent ist ganz auf das Überweisen und Bezahlen ausgerichtet. Aber diese Aufgaben löst die Anwendung teilweise nur mäßig gut. Das spiegelt sich auch in der schlechten Postbank Bewertung wider. Nur mit 2,3 Sternen wurde sie Ende 2019 bewertet. Das ist deutlich weniger als bei Konkurrenten wie 1822direkt (4,2 Sterne) oder der ING (ehemals ING-DiBa, 4,5 Sterne). Was die schlechte Bewertung besonders unverständlich macht: die App der Muttergesellschaft Deutsche Bank gehört mit 4,5 Punkten zu den am besten bewerteten.

Top 5 Aktien Depots | |

|---|---|

1 Kosten pro Order 0,99 € Kosten gesamt* 11,88 € | Testberichtzu Scalable Capital | 2 Kosten pro Order 0,00 € Kosten gesamt* 12,00 € | Testberichtzu flatex | 3 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € Ihr Kapital ist gefährdet. | Testberichtzu eToro | Ihr Kapital ist gefährdet. | 4 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu Smartbroker | 5 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu justTRADE |

| * 12 Order p.a. je Order 1000€ incl. Depotkosten |

Postbank Online-Brokerage ist das richtige Angebot, wenn…

…alle Bankdienstleistungen aus einer Hand kommen sollen

Gerade durch die von der EU vorgeschriebene 2-Faktor-Authentifizierung ist das Nebeneinander mehrerer Finanzdienstleister noch umständlicher geworden. Eine Bank fürs Brokerage, eine fürs Girokonto, eine für Tagesgeld, ein Robo Advisor für die Vermögensverwaltung und ein Konto bei einer P2P-Plattform sind zwar meist die preisgünstigste Variante, bedeuten aber auch fünf verschiedene Passwörter und unter Umständen mehrere Authentifizierungsgeräte.

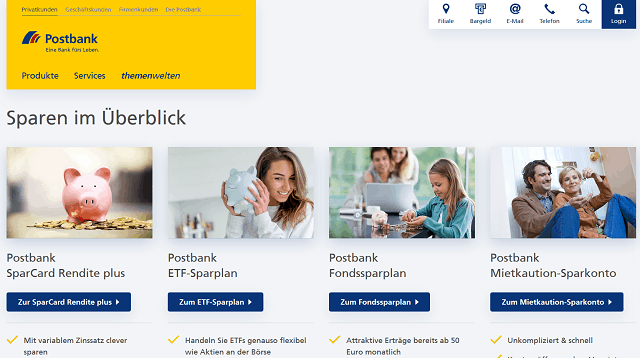

Groß ist das Angebot der Postbank an weiteren Sparmöglichkeiten.

Wer nur geringe Umsätze erzielt oder vor allem mit einem ETF-Sparplan Geld anlegt, sollte sich überlegen, ob sich der Aufwand lohnt. Alternativ kann die Postbank eine gute Wahl sein.

…eine Filiale als möglicher Ansprechpartner gewünscht wird

Neben der Targobank setzt wohl kaum eine Bank so offen gleichermaßen auf Filialen und den Online-Bereich. So sind die Sparkassen, aber auch die Volks- und Raiffeisenbanken, nach wie vor in erster Linie Filialbanken, während andere Geldinstitute entweder ihre Filialen geschlossen haben, wie die Norisbank, oder noch nie welche besaßen, wie beispielsweise 1822direkt (1822direkt ist eine Marke der Frankfurter Sparkasse, doch beide Angebote bestehen getrennt nebeneinander).

…Sicherheit großgeschrieben wird

Immer wieder erzielt die Postbank gute Noten beim Thema Sicherheit. Aber damit nicht genug: Die zweite EU-Zahlungsdiensterichtlinie PSD2 (Payment Services Directive 2) hat die Postbank zu einer Reihe von Verbesserungen beim Thema Sicherheit animiert. Besonders wichtig für Kunden sind:

- die Einführung der Postbank ID,

- der damit verbundene mehrstufige Anmeldevorgang und

- der Wegfall der mobileTAN (SMS-TAN).

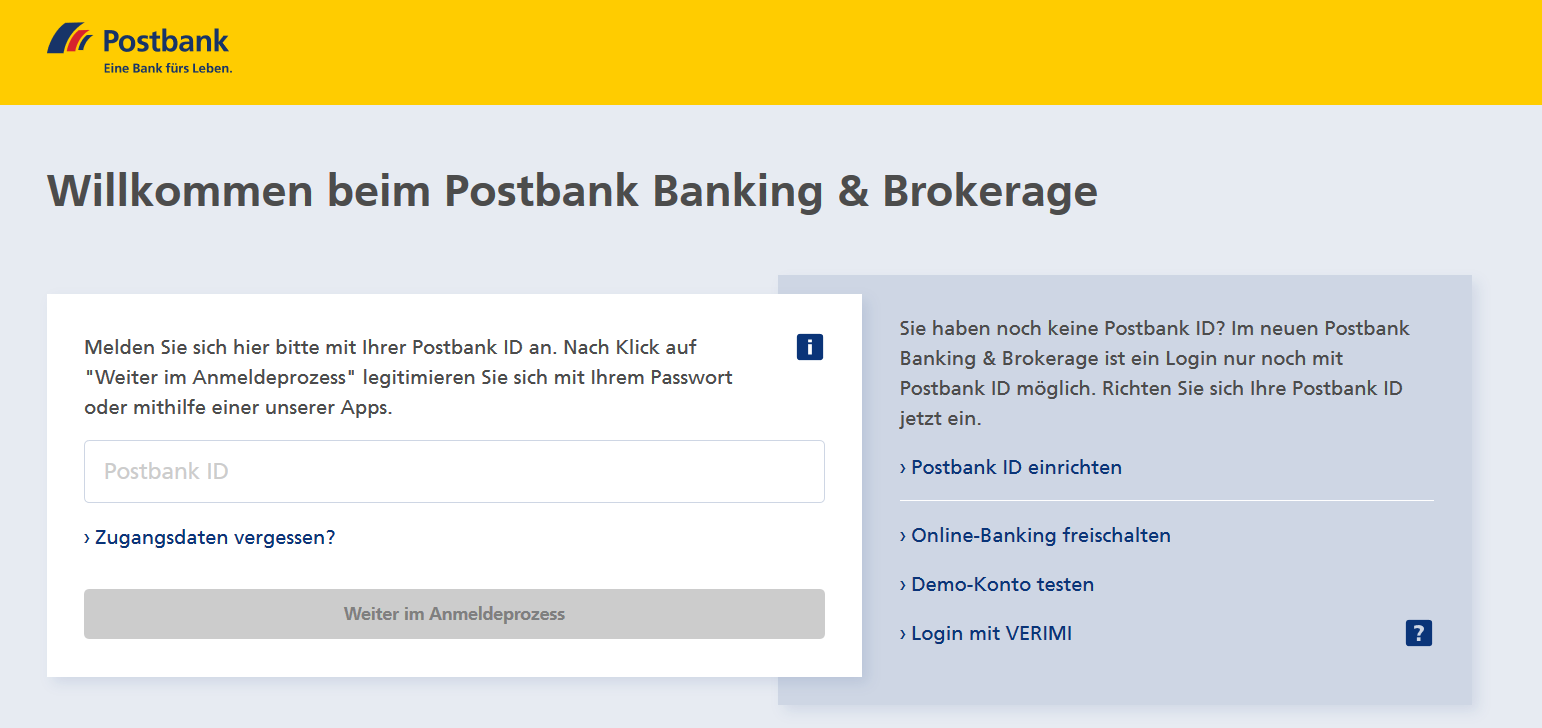

Die Postbank ID wird vom Kunden selbst festgelegt. Zusammen mit einem ebenfalls selbst bestimmten Passwort ersetzt sie den Zugang mit Kontonummer und PIN.

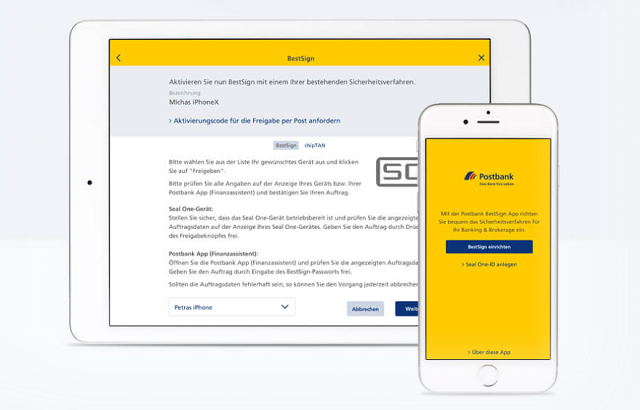

Für die Freigabe von Aufträge können Kunden die BestSign App verwenden. Sie ist nicht identisch mit dem Postbank Finanzassistenten.

Allerdings ist jetzt noch ein weiterer Authentifizierungsschritt nötig. Denn eine neue EU-Richtlinie schreibt den Banken vor, dass sich Kunden mit zwei unterschiedlichen Verfahren legitimieren müssen.

Legitimieren können sich Kunden auf Basis von drei Kriterien, nämlich

- Wissen, zum Beispiel einer Geheimzahl,

- Besitz, zum Beispiel eines Schlüssels und

- Sein, beispielsweise mit dem Aussehen oder dem Fingerabdruck.

Bei der sogenannten 2-Faktor-Authentifizierung gibt es zwei Stufen, die einem anderen Kriterium entsprechen müssen. Da das Kennwort der Gruppe Wissen entstammt, muss die zweite Stufe dem Kriterium Besitz oder Sein entsprechen. Kunden müssen sich deshalb zusätzlich über eine App oder ein Zusatzgerät identifizieren. Das genaue Anmeldeverfahren wird unter „Postbank Online Brokerage Schritt für Schritt getestet“ beschrieben.

Einher geht mit diesem Schritt der Wegfall der mobileTAN per SMS. Wer es bisher genutzt hat, muss sich für ein neues Verfahren entscheiden.

Jetzt direkt zur PostbankPostbank Online-Brokerage Schritt für Schritt getestet

Wie gut der Broker ist, zeigt sich am besten, wenn man ihn von der Depoteröffnung bis zum ersten Kauf Schritt für Schritt unter die Lupe nimmt.

1. Schritt: Depoteröffnung starten

Über den unten stehenden Link mit der Aufschrift „Jetzt Postbank Depot eröffnen“ werden Sie direkt zur Postbank geleitet. Hier klicken Sie auf den Menüpunkt „Wertpapierdepot”.

Im nächsten Schritt können Sie bereits Ihr Depot eröffnen.

Wer schon ein Depot besitzt, klickt im nächsten Schritt auf „Als Postbank Kunde Depot eröffnen“. Dann wird Ihre Postbank ID abgefragt und Sie können sofort das Depot eröffnen.

Im anderen Fall müssen Sie „Als Neukunde Depot eröffnen“ wählen. Es öffnet sich nun ein neues Fenster, wo zunächst festgelegt wird, ob es sich um ein Einzel- oder Gemeinschaftsdepot handelt. Letzteres ist vor allem für Paare interessant, bei denen beide Seiten Zugriff bekommen sollen.

Jetzt Postbank Depot eröffnen2. Schritt: Persönliche Daten eingeben

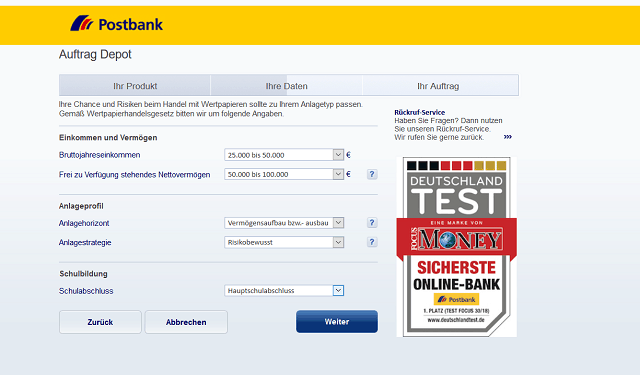

Nun werden die persönlichen Daten abgefragt, beispielsweise Name, Geburtsort und Alter. Außerdem wird aus steuerlichen Gründen die Verbindung zu den USA abgefragt sowie die steuerliche Identifikationsnummer. Nachdem die Eingaben bestätigt wurden, werden Anschrift und Kontaktdaten erhoben.

Angaben zu Einkommen und Vermögen müssen alle Banken in der EU erheben.

Um die Risikoeinstufung vorzunehmen, fragt die Bank außerdem Einkommen und Vermögen, den Anlagehorizont sowie die Risikobereitschaft ab. Es folgt der übliche Fragebogen zur Vorerfahrung mit Wertpapieren. Am Ende werden alle Angaben noch einmal angezeigt und können schließlich überprüft und ausgedruckt werden. Alternativ kann man sich den Antrag auch per E-Mail zuschicken lassen. Aus Sicherheitsgründen wird er passwortgeschützt. Das Passwort können Antragsteller selbst vergeben.

3. Schritt: Sicherheitsverfahren wählen

Die Postbank hat im September 2019 die 2-Faktor-Authentifizierung eingeführt. Das bedeutet, dass sich Kunden nicht mehr alleine mit Kontonummer und Passwort anmelden können.

Statt der Kontonummer müssen sie jetzt eine Postbank-ID eingeben. Zusätzlich wird ein Passwort abgefragt, allerdings auch noch ein weiteres Sicherheitsmerkmal verlangt, entweder

- die BestSign App,

- BestSign mit Zusatzgerät oder

- eine mit dem TAN-Generator und der EC-Karte erstellte TAN.

Das erste Verfahren verursacht als einziges keine Zusatzkosten. Für die Legitimation mit dem BestSign-Gerät oder dem TAN-Generator plus EC Karte muss jeweils ein Zusatzgerät gekauft werden, wobei der TAN-Generator etwas preisgünstiger ist. Dafür wurden die beiden letztgenannten Verfahren von der Stiftung Warentest aber auch als sicherer eingestuft. Wer hohe Summen angelegt hat, sollte deshalb auf ein Verfahren mit Zusatzgerät setzen.

BestSign App

Ohne zusätzliche Kosten können Kunden die BestSign App der Postbank nutzen. Sie ist mit der Sicherheitsstufe „hoch“ bewertet und muss nur installiert werden. Diese Anwendung dient ausschließlich der Authentifizierung, für das Online-Banking ist eine separate App nötig.

Über die App können Aufträge per Passwort, Gesichtserkennung oder Fingerabdruck freigegeben werden.

Die BestSign App kommt ohne kostenpflichtiges Zusatzgerät aus.

BestSign Zusatzgerät

Das BestSign Zusatzgerät ist im Gegensatz zur App kostenpflichtig, aktuell (Ende 2019) kostet es 29,90 Euro. Dafür bietet es aber noch höhere Sicherheit, denn der Benutzer authentifiziert sich über den Besitz des Geräts. Per USB oder Bluetooth wird ein verschlüsseltes Signal übertragen und gibt den Auftrag frei. Auch wenn das Passwort zum Online-Banking ausgespäht wurde, bleibt Datendieben der Zugang zum Konto ohne Besitz des Zusatzgeräts verwehrt. Umgekehrt ist auch der Besitz des BestSign Zusatzgeräts alleine wertlos, wenn das Passwort nicht bekannt ist.

TAN-Generator plus EC-Karte

Ebenfalls mit „sehr hoch“ wurde der TAN-Generator bewertet. Das Verfahren funktioniert ganz klassisch über eine TAN. Allerdings wird diese nicht auf Papier zugeschickt oder per SMS verschickt, sondern von einem TAN-Generator erzeugt. Der wiederum funktioniert allerdings nur in Kombination mit der persönlichen EC-Karte. Der TAN-Generator ist mit 14,95 Euro (Stand Ende 2019) etwas billiger als das BestSign Gerät, dafür erfolgt die Freigabe auch etwas aufwändiger, da die Nummer vom Generator abgetippt werden muss.

4. Schritt: Legitimieren

Im vierten Schritt müssen Kunden sich legitimieren, also die gemachten Angaben zur Person bestätigen. Das verlangt der Gesetzgeber, damit beispielsweise Kriminelle oder Steuerflüchtlinge nicht unter falschem Namen Geld „waschen“.

Am einfachsten können sich Kunden per Video-Ident anmelden. Dafür benötigen sie nur eine funktionierende Webcam und einen Personalausweis. Alternativ können sie sich auch per traditionellem Post-Ident legitimieren. Dabei müssen Kunden bei einer Postfiliale ihre Angaben anhand eines Personalausweises, Reisepasses oder Führerscheins bestätigen.

Natürlich kann die Legitimation auch bei einer Postbank-Filiale erfolgen.

5. Schritt: Geld einzahlen und Wertpapiere übertragen

Ist das Depot eröffnet, muss natürlich noch Geld eingezahlt werden. Wer möchte, kann auch gleichzeitig noch ein Tagesgeld- oder ein Girokonto eröffnen. Teilweise gibt es dann auch einen höheren Zinssatz für das Tagesgeld.

Wer bereits ein Depot besitzt, der kann mit Hilfe des Postbank-Depotwechsel-Service seine Wertpapiere übertragen lassen. Auf Wunsch wird das alte Depot dann auch aufgelöst und der Freistellungsauftrag gekündigt.

So wirbt die Postbank für ihr Brokerage.

In jedem Fall sollten Kunden einen Freistellungsauftrag einrichten – sofern sie den Freibetrag nicht bereits anderweitig verbraucht haben. Dann werden die Steuern nicht zunächst einbehalten und müssen später wieder zurückgefordert werden.

6. Schritt: Handeln mit der Postbank App oder dem Webtrader

Wie viele andere Direktbanken hat auch die Postbank mit ihrem neuen Webauftritt alle Angebote unter einem Dach gebündelt. Kunden können auch mehrere Depots anlegen. Am einfachsten handelt man mit dem Webtrader. Hier können Kunden Wertpapiere ordern und ihr Depot überblicken. Limits und Orderzusätze lassen sich leicht einstellen.

Zum Anmelden benötigt man nun wieder die vorher festgelegte Postbank ID.

Dagegen ist der Postbank Finanzassistent bisher nicht fürs Brokerage konzipiert. Auch sonst ist die Bewertung der App in Google Play alles andere als gut (siehe oben: „Was uns nicht gefällt: Schlechte Postbank App“). Allerdings ist die Website mittlerweile so gestaltet, dass Kunden sie auch gut mit dem Smartphone oder Tablet nutzen können.

Jetzt direkt zur PostbankEs gibt bessere Angebote, wenn…

Nicht jeder Broker ist für jeden Kunden besonders gut geeignet. Die Postbank hat ihre Stärken bei der Kombination von Filialen und Online-Banking sowie im Bereich Sicherheit, sie hat aber auch einige Schwächen, die sich auf die Postbank Bewertung je nach Kundentyp negativ auswirken können:

…man regelmäßig handelt

Die Gebühren liegen bei der Postbank im mittleren Bereich. Sie sind deutlich günstiger als bei vielen Filialbanken, aber höher als bei Discount-Anbietern wie DEGIRO oder flatex. Wer mehrmals im Monat kauft oder verkauft, für den lohnt sich ein Depot bei einem günstigen Konkurrenten, auch wenn das bedeutet, dass man bei zwei oder mehr Banken ein Depot unterhalten muss.

Top 5 Aktien Depots | |

|---|---|

1 Kosten pro Order 0,99 € Kosten gesamt* 11,88 € | Testberichtzu Scalable Capital | 2 Kosten pro Order 0,00 € Kosten gesamt* 12,00 € | Testberichtzu flatex | 3 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € Ihr Kapital ist gefährdet. | Testberichtzu eToro | Ihr Kapital ist gefährdet. | 4 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu Smartbroker | 5 Kosten pro Order 0,00 € Kosten gesamt* 0,00 € | Testberichtzu justTRADE |

| * 12 Order p.a. je Order 1000€ incl. Depotkosten |

…man Wert auf eine gute App legt

Die Postbank App ist, auch im Vergleich zu Apps anderer Banken, eher schlecht bewertet. Während die App der Muttergesellschaft „Deutsche Bank“ fast ausschließlich sehr gute Bewertungen erhält, liegt die App der Postbank fast am Ende der Skala.

Wer regelmäßig mobil handelt, der kann nur hoffen, dass die Postbank ganz auf die Anwendung der Muttergesellschaft umsteigt – oder sich einen besseren Broker suchen (siehe unten: „Gute Alternativen zum Postbank Online-Brokerage“).

…man sich um den ETF-Kauf nicht kümmern will

Gut ist die Postbank vor allem beim Thema ETF. In Kooperation mit der ebenfalls zur Deutschen Bank gehörenden DWS werden regelmäßig Abschläge auf die Kaufkosten von Xtrackers-ETF angeboten. Auch Sparpläne sind ausgesprochen günstig.

Was bisher aber fehlt, ist eine automatisierte ETF-Auswahl, bei der ein Algorithmus automatisch die besten zum Risikoprofil passenden Fonds kauft und geschickt kombiniert. Einen solchen Robo Advisor bieten beispielsweise die ING und Comdirect ihren Kunden als Alternative an.

Top 5 Robo Advisor | |

|---|---|

1 Servicegebühr 0,80% Fondskosten 0,15% Sparplan Ab 25€ Mindesteinlage Ab 1.000€ Anlagestrategien 5 | Testberichtzu Oskar | 2 Servicegebühr 0,00% Fondskosten 0,22% Sparplan Ab 30€ Mindesteinlage Ab 5.000€ Anlagestrategien 10 | Testberichtzu Quirion | 3 Servicegebühr 0,33% Fondskosten 0,16% Sparplan Ab 50€ Mindesteinlage Ab 500€ Anlagestrategien 4 | Testberichtzu Weltsparen | 4 Servicegebühr 0,69% Fondskosten 0,27% Sparplan Ab 1€ Mindesteinlage Ab 0€ Anlagestrategien 5 | Testberichtzu Growney | 5 Servicegebühr 0,70% Fondskosten 0,25% Sparplan Ab 50€ Mindesteinlage Ab 2.500€ Anlagestrategien 5 | Testberichtzu Fintego |

| Sie riskieren Ihr Kapital |

Gute Alternativen zum Postbank Online-Brokerage

Wer regelmäßig handelt und deshalb vor allem auf niedrige Gebühren Wert legt, der findet mit DEGIRO einen sehr günstigen Broker. Das niederländische Unternehmen verlangt weniger als ein Drittel der Gebühren der Postbank und bietet trotzdem Zugang zu allen wichtigen Börsen. Wem ein deutscher Anbieter lieber ist, der kann mit einem Depot bei onvista, Finanzen.net oder flatex ebenfalls viel Geld sparen.

Noch günstiger ist das Berliner FinTech Startup Trade Republic. Allerdings lässt sich dort nur ein eingeschränktes Angebot handeln – und das auch nur über eine App für Android oder iOS. Wer lieber über den PC kauft und verkauft, findet bei Tradegate weder eine entsprechende Anwendung noch einen Webtrader.

DEGIRO bietet ein besonders günstiges Depot und einen Zugang zu allen wichtigen Börsen.

Soll die Bank auch ein Girokonto und Festgelder bieten, ist die Consorsbank eine gute Alternative. Sie lockt vor allem mit günstigen Neukunden-Aktionen, die aber meist nach einem Jahr wieder auslaufen. Weniger Aktionen, dafür ein sehr gutes Dienstleistungsangebot bieten die ING (ehemals ING DiBa) und die DKB Bank.

Die ING bietet auch einen Robo Advisor, der automatisch und zum Risikoprofil passende ETFs aussucht und kauft. Wer sein Geld ausschließlich automatisiert verwalten lassen will oder nicht davor zurückschreckt, mehrere Depots zu unterhalten, der findet außerdem mit Oskar ETF und vor allem quirion sehr gute Alternativen.

Jetzt direkt zu DeGiroHinweis: Investieren beinhaltet Risiken. Sie können (einen Teil) Ihre(r) Einlage verlieren.

Fragen & Antworten zum Postbank Brokerage

Wie funktioniert das Postbank Online-Brokerage?

Das Postbank Online-Brokerage wurde in den vergangenen Jahren vollständig in das Banking-Angebot der Postbank integriert. Gehandelt wird online über einen Webtrader.

Was ist das Postbank Online-Brokerage?

Das Postbank Online-Brokerage ist der Wertpapierhandel der Postbank.

Kann ich das alte Postbank Brokerage noch nutzen?

Nein, durch die Vereinheitlichung im Postbank-Internetauftritt können die alten, parallelen Plattformen nicht mehr genutzt werden.

Wie lautet die Adresse des Postbank Online-Brokerage?

Sie erreichen die Postbank unter der Anschrift Friedrich-Ebert-Allee 114-126 in 53113 Berlin.

Wem gehört die Postbank?

Die Postbank ist heute Teil der Deutschen Bank Gruppe, genauer gesagt eine Niederlassung der DB Privat- und Firmenkundenbank AG.

Gesamtfazit

In unserem Postbank-Test punkten die Bonner vor allem mit der Kombination aus Filialen und Online-Banking sowie den hohen Sicherheitsstandards. Schlecht schneidet sie aktuell dagegen beim Thema mobiles Trading ab. Denn die App ist nur auf Überweisungen und Geldtransfers ausgerichtet und bekommt von den Nutzern sehr schlechte Bewertungen.

Jetzt direkt zur PostbankWeitere empfehlenswerte Erfahrungsberichte:

Leserbewertung

Schreiben Sie einen Kommentar

-

Günther MeierPosted: 8. April 2022

Ich bin schon bei der Postbank, seit sie noch zur Bundesbank gehörte, aber habe kein Bedarf nach Wechsel. Die Kombination aus Online-Banking und Filialen ist super, Sparpläne sind günstig oder sogar ganz kostenlos. Wichtig ist mir, dass es Negativzinsen erst ab 50.000 Euro gibt, so viel habe ich nie auf dem Verrechungskonto. Schade ist, dass es kein Festgeld mehr gibt. Die Gebühren sind außerdem für Aktien ein bisschen zu hoch, aber ich kaufe seitdem nur noch ETFs und bin damit gut gefahren.

Filiale und Online Regelmäßig attraktive Aktionen Keine Negativzinsen bis 50000 EuroOrderkosten hoch Kein Festgeld mehr -

Walter M.Posted: 24. März 2020

Bereits zu normalen Börsenzeiten ist die Aufgabe einer Wertpapierorder bei der Postbank ein Geduldspiel. Seit dem Ausbruch der Corona-Krise ist der Wertpapierhandel über die Postbank ein einziges Desaster. Teilweise kommt man nicht einmal auf sein Depot! Wenn es dann doch einmal klappt endet der Versuch eine Order aufzugeben regelmäßig mit der Meldung „Diese Funktion steht derzeit leider nicht zur Verfügung. Bitte versuchen Sie es später erneut“. Zum Teil bedarf es dutzende von Versuchen, bis tatsächlich eine Order angenommen wird. In fallenden Märkten hat man dann mit seiner Verkaufsorder genauso Pech, wie mit der Kauforder beim Wiederanstieg! Im Gegensatz zu praktisch allen Konkurrenten ist diese Bank, bis heute nicht in der Lage Kurse für Schweizer Aktien in der Depotaufstellung anzuzeigen, geschweige denn für Ihre Kunden einen rudimentären Handel mit diesen Werten anzubieten!